Кто является налоговым агентом по НДФЛ?

Налоговыми агентами по НДФЛ признаются следующие лица (п. 1 ст. 226 НК РФ):

- российские организации;

- индивидуальные предприниматели;

- нотариусы и адвокаты, занимающиеся частной практикой или имеющие адвокатские кабинеты;

- обособленные подразделения иностранных компаний.

Налоговой базой по НДФЛ признаются выплаты налогоплательщикам за счет средств налогового агента (п. 9 ст. 226 НК РФ, письма ФНС РФ от 06.02.2017 № ГД-4-8/[email protected], Минфина от 15.12.2017 № 03-04-06/84250).

Если компания нанимает персонал по договору предоставления сотрудников, то функции налогового агента по НДФЛ остаются за организацией-исполнителем, поскольку непосредственные выплаты физическим лицам по трудовым договорам производит именно она (письмо Минфина России от 06.11.2008 № 03-03-06/8/618).

Не признаются налоговыми агентами физические лица, не зарегистрированные как индивидуальные предприниматели, совершающие выплаты в пользу физических лиц — наемных работников. В данном случае получатели денежных средств должны самостоятельно исчислить и уплатить НДФЛ (письмо Минфина России от 13.07.2010 № 03-04-05/3-390).

Перечень доходов, подлежащих налогообложению НДФЛ, представлен в ст. 208 НК РФ.

Подробнее об особенностях начисления и удержания подоходного налога читайте в статье «Расчет НДФЛ (подоходного налога): порядок и формула».

Налоговый агент при выплате дивидендов

Российская организация выступает налоговым агентом по налогу на прибыль, если она выплачивает дивиденды российской или иностранной компании.

Одна из особенностей признания российской организации — эмитента налоговым агентом заключается в том, каким образом происходит выплата дивидендов. Если они выплачиваются напрямую через эмитента, он обязан исчислить, удержать и перечислить сумму налога в бюджет. Если же дивиденды выплачиваются через определенных посредников (например, через депозитарии), в этом случае обязанность исполнить роль налогового агента по налогу на прибыль в соответствии с российским законодательством возлагается на указанного посредника.

Отдельно следует рассказать о тех хозяйствующих субъектах, которые применяют в своей деятельности специальные налоговые режимы. Для таких организаций сохраняется обязанность выступать налоговым агентом, даже невзирая на тот факт, что они не являются плательщиками налога на прибыль.

Также следует отметить, что при применении организациями — получателями дивидендов специальных налоговых режимов у налогового агента по налогу на прибыль остается обязанность по уплате налога. Так, при применении получателем дивидендов УСН или системы ЕСХН дивиденды для него будут являться доходом, облагаемым налогом на прибыль в соответствии с положениями п. 3 ст. 346.1 и п. 2 ст. 346.11 НК РФ.

Данное правило распространяется и на организации, использующие ЕНВД. Для них полученные дивиденды будут доходом, не связанным с деятельностью, которая согласно российскому законодательству облагается ЕНВД, поэтому в данном случае с таких доходов также необходимо уплатить налог на прибыль. Соответствующие разъяснения содержатся в письме Минфина России от 16 мая 2005 года № 03-03-02-04/1/121.

Однако из этого правила есть исключения. Обязанность по исчислению и уплате налога в случае применения организациями — получателями дивидендов специальных налоговых режимов не возникает у налогового агента в следующих случаях:

- при выплате дивидендов по акциям либо долям в них, принадлежащим государству или муниципалитету (мнение Минфина России, отраженное в письме от 30 августа 2012 года № 03-03-06/4/91);

- при выплате дивидендов паевым инвестиционным фондам, управление которыми передано управляющим компаниям (позиция специалистов Минфина России, отраженная в письме от 13 ноября 2010 года № 03-03-06/1/717);

- при выплате дивидендов по акциям, принадлежащим «Внешэкономбанку» (разъяснения Минфина России, изложенное в письме от 22 февраля 2008 года № 03-03-06/2/17).

Интересную информацию о налоговых агентах можно почерпнуть из статей «Особенности расчета дивидендов для расчета налога на прибыль» и «Капитализация процентов не снимает с агента обязанностей по уплате налога на прибыль».

Обязанности налогового агента – 230-я статья НК РФ

Налоговое законодательство устанавливает, что должен делать налоговый агент по НДФЛ. Статья НК РФ под номером 230 содержит небольшой, но исчерпывающий список, из которого видны обязанности налогового агента по НДФЛ:

- исчислить налог с выплат физическим лицам;

- удержать налог;

- перечислить суммы налога в бюджет;

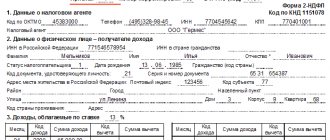

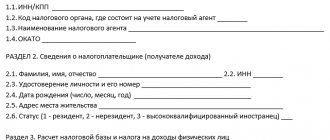

- в установленный срок отчитаться по исчисленному, удержанному и перечисленному в бюджет подоходному налогу по формам 2-НДФЛ и 6-НДФЛ.

Важно выполнить все вышепоименованные операции правильно и в срок, установленный в НК РФ. Как это сделать, в деталях разъяснили эксперты КонсультантПлюс. Полный пробный доступ к К+ можно получить бесплатно. Правильно исчислить НДФЛ вам поможет это Готовое решение, о порядке удержания НДФЛ — расскажет этот материал, а с нюансами перечисления НДФЛ в бюджет познакомит эта инструкция.

Для реализации своих обязанностей налоговый агент должен иметь возможность удержать налог. Уплата сумм налога должна производиться исключительно с выплат физическим лицам. Уплачивать налоги из собственных средств налоговый агент не вправе. Также запрещено включать оговорки об оплате сумм налога за счет налогового агента по НДФЛ в условия трудового или гражданско-правового договора (п. 9 ст. 226 НК РФ, письма Минфина России от 11.07.2017 № 03-04-06/43981, от 30.08.2012 № 03-04-06/9-263). Также нельзя переложить уплату НДФЛ с агента на самого налогоплательщика.

Однако ВС считает, что нельзя наказывать налогоплательщика за досрочную уплату подоходного налога (см. постановление от 21.12.2017 № 305-КГ17-15396).

Минфин разрешил засчитывать переплату по НДФЛ в счет будущих платежей по данному налогу, но с ограничениями. Подробнее читайте здесь.

Также из собственных средств налоговый агент с 2021 года вправе заплатить НДФЛ в случае, когда налог был доначислен в ходе проверки. Подробности см. здесь.

Что относится к обязанностям

Перечень того, что обязаны выполнять налоговые агенты, приведен в пунктах 3 статьи 24 НК РФ. К ним относятся:

- своевременный и правильный расчет и удержание фискальных сборов из денежных средств, которые выплачиваются налогоплательщику;

- перечисление в бюджет РФ удержанные суммы в сроки, установленные законодательством;

- уведомление ФНС о невозможности удержать налог;

- представление необходимой для контроля отчетности в ИФНС;

- учет исчисленных, удержанных и перечисленных налогов по каждому налогоплательщику;

- обеспечение сохранности документов, необходимых для проверки правильности исчисления и удержания фискальных платежей.

Также НК РФ могут быть предусмотрены иные обязанности для отдельных видов налогов. Например, о невозможности удержания НДФЛ нужно уведомить не только ИФНС, но также и самого налогоплательщика.

Ответственность налогового агента – пени и штраф за неуплату

Обязанности налогового агента по НДФЛ в отношении перечисления сумм налога могут быть не выполнены или выполнены частично. Такие ситуации часто возникают, если доход выплачивается в натуральной форме или представляет собой материальную выгоду, полученную физическим лицом.

Об обязанностях налогового агента при выплате работнику дохода в натуральной форме читайте в материале «Физлицо получило натуральный доход? Исполните обязанности налогового агента».

Здесь необходимо проводить удержание с денежных выплат, причитающихся самому лицу либо третьему лицу по поручению получателя доходов. Размер удержания соответствует сумме задолженности по платежу и вновь начисленного налога, если он есть (абз. 2 п. 4 ст. 226 НК РФ).

Если выплаты должнику по НДФЛ не будут более производиться либо размера выплат недостаточно, чтобы покрыть задолженность, налоговому агенту по НДФЛ вменено в обязанность уведомить об этом налоговые органы и налогоплательщика. Сделать это следует в срок до 1 марта после окончания налогового периода (подп. 2 п. 3 ст. 24, п. 5 ст. 226 НК РФ). Отправка сообщения снимает с агента обязанность по удержанию сумм НДФЛ с данного лица. Обязанность по уплате налога возникнет у самого налогоплательщика по получении налогового уведомления от ИФНС.

Отмечается также, что если налоговый агент не сообщил о невозможности удержать НДФЛ ни налоговой службе, ни налогоплательщику или не утратил такую возможность, то на размер недоимки налоговому агенту по НДФЛ могут быть начислены пени по результатам выездной налоговой проверки (письмо ФНС России от 22.11.2013 № БС-4-11/20951 и от 22.08.2014 № СА-4-7/16692). Сообщение о невозможности удержания налога необходимо отправить даже в случае пропуска срока его представления (письмо ФНС России от 16.07.2012 № ЕД-4-3/[email protected]). Для представления сообщения используется форма 2-НДФЛ с признаком 2.

Лайфхак от специалистов нашего сайта см. в материале «[ЛАЙФХАК] Проверяем, надо ли сдавать 2-НДФЛ с признаком 2».

Налоговики помимо пеней вправе назначить штраф за неуплату НДФЛ налоговым агентом.

Подробнее об ответственности этой категории налогоплательщиков и о том, когда назначается штраф за неуплату НДФЛ налоговым агентом, читайте в статье «Какая ответственность предусмотрена за неуплату НДФЛ».

Но штрафа удастся избежать, если:

1. 6-НДФЛ сдан в ФНС без опозданий;

2. В формуляре верно указана сумма НДФЛ (без занижения);

3. Налог и пени уплачены до того, как налоговики узнают о неуплате.

Такие правила действуют с 28.01.2019 года и распространяются на правоотношения, возникшие до этой даты. Подробности мы рассказывали здесь.

Узнайте также о нововведениях при наложении на налоговых агентов штрафов в 2021 году.

Налоговые агенты: их права и обязанности

Налоговый агент уплачивает налоги за других лиц, а не за себя, при этом он имеет ровно те же права, которыми наделен налогоплательщик, если налоговое законодательство не предусматривает иное (ст. 24 НК РФ).

Права налоговых агентов обеспечиваются в соответствии со ст. 21 и 22 НК РФ, согласно которым они, в частности, могут:

- получать в ИФНС информацию о налогах, сборах, актуальных нормативных актах о налогообложении, отчетные формы по налогам и т.п., а от Минфина РФ и региональных органов — разъяснения по возникающим вопросам применения налогового законодательства,

- пользоваться налоговыми льготами при их наличии,

- получать отсрочку, рассрочку, инвестиционный налоговый кредит, если на то имеются основания,

- своевременно получать зачет/возврат переплат по налогам (пеням, штрафам),

- проводить сверку с налоговыми органами, получать акты сверки с ИФНС,

- представлять в ИФНС пояснения по начисленным/уплаченным налогам, а равно по актам налоговых проверок,

- лично присутствовать при проведении выездной налоговой проверки, получать копии актов проверки и решений налоговиков, налоговые требования и уведомления,

- не выполнять неправомерные требования налоговиков, а также обжаловать акты ИФНС.

Главные обязанности, возложенные на налоговых агентов НК РФ — правильное и своевременное исчисление, удержание и перечисление налога за налогоплательщика. Кроме этого, налоговый агент обязан (ст. 24 НК РФ):

- письменно сообщить в ИФНС о сумме налоговой задолженности налогоплательщика, которую невозможно с него удержать — сделать это необходимо в месячный срок,

- вести по каждому налогоплательщику учет начисленных и выплаченных ему доходов, удержанных с него налогов,

- представлять налоговикам документы, позволяющие контролировать правильность исчисления налогов,

- минимум 4 года хранить документы, требующиеся для начисления, удержания, перечисления налогов.

Приведенный перечень не исчерпывающий, поскольку всех, кто является налоговым агентом, касаются и иные требования, предусмотренные налоговым законодательством: обязанности налоговых агентов по отчетности НДС предусмотрены п. 5 ст. 174 НК РФ, особенности удержания агентами НДФЛ – ст. 226 НК РФ и т.д.

КБК для перечисления сумм налога

В 2020-2021 годах действуют следующие КБК НДФЛ (приказы Минфина России от 29.11.2019 № 207н, от 08.06.2020 №99н):

- 182 1 0100 110 — код для перечисления НДФЛ с доходов, выплачиваемых налоговым агентом налогоплательщику. Исключением являются доходы, полученные в соответствии со ст. 227, 227.1, 228 НК РФ.

- 182 1 0100 110 — код для перечисления НДФЛ, полученного физическим лицом — индивидуальным предпринимателем, нотариусом либо адвокатом или лицом, осуществляющим иную предпринимательскую деятельность по ст. 227 НК РФ.

- 182 1 0100 110 — перечисление налога с доходов физических лиц, полученных по ст. 228 НК РФ.

- 182 1 0100 110 — код для перечисления налога с доходов иностранных граждан, осуществляющих деятельность в соответствии с патентом. Платеж НДФЛ представляет собой в данном случае фиксированный авансовый платеж и совершается на основании ст. 227.1 НК РФ.

С нюансами при уплате НДФЛ можно ознакомиться в рубрике «Сроки и порядок уплаты НДФЛ».

Налог на прибыль

Организация становится налоговым агентом по этому налогу в случае выплаты:

- дивидендов другой организации;

- процентов по государственным (муниципальным) ценным бумагам другим организациям;

- доходов иностранной организации от реализации или аренды недвижимого имущества на территории РФ, от международных перевозок. У российской организации возникает эта обязанность, если у получателя дохода нет представительства на территории РФ.

О выплаченном доходе и удержанном налоге компания должна уведомить ИФНС, подав:

- декларацию по налогу на прибыль — при выплате дивидендов или процентов российской организации;

- налоговый расчет (Приказ ФНС от 02.03.2016 № ММВ-7-3/[email protected]) — при выплате дохода иностранной организации.

Как сделать возврат излишне уплаченного НДФЛ налоговым агентом?

Если налоговый агент переплатил НДФЛ, то он, по сути, снизил таким действием доход физического лица. Пострадавший работник вправе обратиться к работодателю с заявлением о возврате переплаченной суммы налога. Налоговое законодательство в п. 7 ст. 78 НК РФ определяет, что срок давности по таким делам – 3 года, в течение которых и можно писать заявление.

После получения письменного обращения сотрудника уже налоговый агент пишет заявление в свою ИФНС и прикладывает документы, способные подтвердить факт переплаты. Налоговики в течение 10 дней примут решение и сообщат о нем работодателю. Налоговому агенту предоставляется право выбрать один из двух путей погашения возникшей задолженности:

- Зачесть переплату в счет будущих платежей по НДФЛ.

- Перевести выявленную сумму переплаты на счет налогоплательщика.

Если вернуть налог через работодателя не представляется возможным, налогоплательщик вправе обратиться с заявлением на возврат налога напрямую в ФНС. Как составить заявление на возврат НДФЛ в таком случае, смотрите в нашей статье.

Налоговые агенты. Нарушения налоговых агентов

Виталий Семенихин,

Руководитель Эксперт-бюро «Семенихин»Налоговые агенты занимают особое место в налоговых обязательствах, выполняя контрольную и аккумулирующую функции, а также являясь соединяющим звеном между налогоплательщиком и государством в определенных законом случаях. За неисполнение (ненадлежащее исполнение) своих обязанностей налоговый агент несет ответственность в соответствии с законодательством Российской Федерации. О нарушениях, допускаемых налоговыми агентами, и предусмотренной за них ответственности читайте в представленном материале.

Налоговыми агентами в соответствии с п. 1 ст. 24 НК РФ признаются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации. Прежде чем вести речь о допускаемых налоговыми агентами нарушениях, следует сказать об обязанностях, возложенных на них российским законодательством.

Обязанности налогового агента

Обязанности налоговых агентов, определенные п. 3 ст. 24 НК РФ, таковы.

1. Правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему РФ на соответствующие счета Федерального казначейства. Заметим, что правильно и своевременно исчислить сумму налога налоговый агент обязан при выплате налогоплательщику дохода в любой форме.

А вот обязанность удержать и перечислить сумму налога в бюджет возникает у налогового агента лишь в том случае, если доход выплачивается налогоплательщику в денежной форме. Если имеет место иная форма выплаты дохода, то понятно, что налоговый агент не имеет возможности удержать сумму налога.

2. Письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах.

Как сказано в Письме ФНС от 22.08.2014 № СА-4-7/16692, невозможность удержать налог возникает, например, в случае выплаты дохода в натуральной форме или возникновения дохода в виде материальной выгоды.

В такой ситуации налоговый агент обязан письменно уведомить налоговиков по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика.

Причем на такие действия закон отводит налоговому агенту всего лишь месяц со дня, когда ему стало известно о том, что сумма налога не может быть удержана.

О том, что налоговый агент обязан исчислить подлежащую уплате налогоплательщиком сумму налога и сообщить в налоговый орган о невозможности удержать налог и о сумме задолженности налогоплательщика в том случае, когда денежных выплат в данном налоговом периоде налогоплательщику не производилось и удержание суммы налога оказалось невозможным, отмечает и п. 1 Постановления Пленума ВАС РФ от 30.07.2013 № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации» (далее — Постановление Пленума ВАС РФ № 57).

Налоговые агенты по налогу на доходы физических лиц (далее — НДФЛ), принимая во внимание приоритет действия специальных норм над общими, должны руководствоваться в общем случае п. 5 ст. 226 НК РФ, в котором сказано, что при невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

Также надо иметь в виду, что если до окончания налогового периода налоговым агентом выплачиваются налогоплательщику какие-либо денежные средства, то он обязан произвести из них удержание налога с учетом ранее не удержанных сумм.

После окончания налогового периода, в котором налоговым агентом выплачивается доход, например, физическому лицу, и письменного сообщения налоговым агентом налогоплательщику и налоговому органу по месту учета о невозможности удержать НДФЛ обязанность по уплате возлагается на физическое лицо, а обязанность налогового агента по удержанию соответствующих сумм налога прекращается.

Официальная форма уведомления налоговиков о невозможности удержания налога у налогоплательщика сегодня утверждена лишь для налоговых агентов по НДФЛ.

Начиная с представления сведений о доходах физических лиц и суммах налога на доходы физических лиц за налоговый период 2018 года применяется Приказ ФНС России от 02.10.2018 № ММВ-7-11/[email protected] «Об утверждении формы сведений о доходах физических лиц и суммах налога на доходы физических лиц, порядка заполнения и формата ее представления в электронной форме, а также порядка представления в налоговые органы сведений о доходах физических лиц и суммах налога на доходы физических лиц и сообщения о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога на доходы физических лиц».

Пунктом 2 названного документа установлено, что сообщение о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога на доходы физических лиц в соответствии с п. 5 ст. 226 НК РФ представляется по Форме сведений о доходах физических лиц и суммах налога на доходы физических лиц «Справка о доходах и суммах налога физического лица» (форма 2-НДФЛ) согласно приложению № 1 к Приказу ММВ-7-11/[email protected]

3. Вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему РФ налогов.

Учет должен быть организован таким образом, чтобы обеспечить получение информации по каждому налогоплательщику (Постановление ФАС Восточно-Сибирского округа от 02.09.2003 по делу № А33-20070/02-С3-Ф02-2713/03-С1).

4. Представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля над правильностью исчисления, удержания и перечисления налогов (постановления ФАС Волго-Вятского округа от 02.05.2012 по делу № А28-5002/2011, от 28.11.2011 по делу № А29-2853/2011; Постановление ФАС Центрального округа от 28.08.2006 по делу № А35-9977/05-С18).

Например, если организация является налоговым агентом по налогу на прибыль организаций, она согласно п. 4 ст. 310 НК РФ по итогам отчетного (налогового) периода в сроки, установленные для представления налоговых расчетов ст. 289 НК РФ, представляет информацию о суммах, выплаченных иностранным организациям доходов и удержанных налогов за прошедший отчетный (налоговый) период в налоговый орган по месту своего нахождения.

Форма налогового расчета о суммах, выплаченных иностранным организациям доходов и удержанных налогов, Порядок ее заполнения, а также формат представления налогового расчета в электронной форме утверждены Приказом ФНС России от 02.03.2016 № ММВ-7-3/[email protected]

5. В течение четырех лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов.

6. Исполнять другие обязанности, предусмотренные НК РФ. Например, налоговые агенты по НДФЛ обязаны сообщать налогоплательщикам о фактах излишнего удержания налога и суммах излишне удержанного НДФЛ (п. 1 ст. 231 НК РФ). Причем на такие действия закон отводит налоговому агенту по НДФЛ всего десять дней со дня обнаружения такого факта.

Ответственность налогового агента

За неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством РФ (п. 5 ст. 24 НК РФ).

Виды налоговых правонарушений и ответственность за их совершение предусмотрены главами 16 и 18 части первой НК РФ.

При этом в главе 16 определены непосредственно виды налоговых правонарушений и ответственность за их совершение, а в главе 18 — виды нарушений банком обязанностей, предусмотренных законодательством о налогах и сборах, и ответственность за их совершение.

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие), в частности, налогового агента, за которое НК РФ установлена ответственность (ст. 106 НК РФ).

Лицо считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном федеральным законом порядке. Лицо, привлекаемое к ответственности, не обязано доказывать свою невиновность в совершении налогового правонарушения. Обязанность по доказыванию обстоятельств, свидетельствующих о факте налогового правонарушения, и виновности лица в его совершении, возлагается на налоговые органы.

Неустранимые сомнения в виновности лица, привлекаемого к ответственности, толкуются в пользу этого лица (п. 6 ст. 108 НК РФ).

Кроме того, при рассмотрении дела о взыскании санкции за налоговое правонарушение необходимо учитывать обстоятельства, смягчающие или отягчающие ответственность, предусмотренные положениями ст. 112 НК РФ.

Пунктом 1 ст. 111 НК РФ предусмотрен перечень обстоятельств, исключающих вину лица в совершении налогового правонарушения, однако данный перечень не является исчерпывающим.

Согласно пп. 4 п. 1 указанной статьи судом или налоговым органом, рассматривающим дело, могут быть приняты иные обстоятельства, не указанные в перечне обстоятельств, исключающих вину, на что указано в Письме ФНС от 09.08.2016 № ГД-4-11/14515 «О налоговой ответственности налоговых агентов».

В этой связи вопрос о привлечении к налоговой ответственности должен рассматриваться с учетом установленных фактических обстоятельств, в том числе обстоятельств, смягчающих ответственность, исключающих привлечение лица к ответственности и исключающих вину лица в совершении налогового правонарушения, предусмотренных положениями главы 15 НК РФ в установленном НК РФ порядке.

Одна из основных обязанностей налогового агента — правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему РФ на соответствующие счета Федерального казначейства.

Например, налоговый агент по НДФЛ в соответствии с п. 4 ст. 226 НК РФ обязан удержать исчисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Перечислить сумму исчисленного и удержанного налога налоговый агент обязан не позднее дня, следующего за днем выплаты налогоплательщику дохода.

При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговый агент обязан перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (п. 6 ст. 226 НК РФ).

За неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный НК РФ срок суммы НДФЛ, подлежащего удержанию и перечислению налоговым агентом, в ст. 123 НК РФ установлена ответственность в виде взыскания штрафа в размере 20% от суммы, подлежащей удержанию и (или) перечислению.

При этом НК РФ не предусмотрено освобождение налогового агента от ответственности в зависимости от срока неправомерного неисполнения им установленной обязанности по удержанию и перечислению суммы налога в бюджетную систему РФ, на что указано в письмах Минфина России от 04.04.2017 № 03-02-08/19755, от 13.10.2016 № 03-02-08/59771.

В п. 21 Постановления Пленума ВАС РФ № 57 указано, что правонарушение, предусмотренное ст. 123 НК РФ, может быть вменено налоговому агенту только в том случае, когда он имел возможность удержать и перечислить соответствующую сумму, имея в виду, что удержание осуществляется из выплачиваемых налогоплательщику денежных средств.

Статья 123 НК РФ дополнена новым п. 2, согласно которому налоговый агент освобождается от ответственности, предусмотренной названной статьей, при одновременном выполнении следующих условий:

• налоговый расчет (расчет по налогу) представлен в налоговый орган в установленный срок;• в налоговом расчете (расчете по налогу) отсутствуют факты неотражения или неполноты отражения сведений и (или) ошибки, приводящие к занижению суммы налога, подлежащей перечислению в бюджетную систему РФ;• налоговым агентом самостоятельно перечислены в бюджетную систему РФ сумма налога, не перечисленная в установленный срок, и соответствующие пени до момента, когда ему стало известно об обнаружении налоговым органом факта несвоевременного перечисления суммы налога или о назначении выездной налоговой проверки по такому налогу за соответствующий налоговый период.

Соответствующие изменения в ст. 123 НК РФ внесены подпунктом «б» п. 4 ст. 1 Федерального закона от 27.12.2018 № 546-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации» и действуют с 28.01.2019. Основанием для привлечения лица к ответственности за нарушение законодательства о налогах и сборах является установление факта совершения данного нарушения решением налогового органа, вступившим в силу (п. 3 ст. 108 НК РФ).

При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза по сравнению с размером, установленным соответствующей статьей НК РФ (п. 3 ст. 114 НК РФ), о чем напомнили специалисты Минфина России в Письме от 16.02.2015 № 03-02-07/1/6889.

За просрочку исполнения обязанности по уплате налога начисляются пени.

Напомним, что пеней признается установленная данной статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки (п. 1 ст. 75 НК РФ).

С 01.01.2019 пеня начисляется, если иное не предусмотрено ст. 75 НК РФ и главами 25 и 26.1 НК РФ, за каждый календарный день просрочки исполнения обязанности по уплате налога, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога по день исполнения обязанности по его уплате включительно.

Сумма пеней, начисленных на недоимку, не может превышать размер этой недоимки (п. 3 ст. 75 НК РФ).

Не начисляются пени на сумму недоимки, которую налогоплательщик (участник консолидированной группы налогоплательщиков, к которому были приняты меры по принудительному взысканию налога) не мог погасить в силу того, что по решению налогового органа был наложен арест на имущество налогоплательщика или по решению суда были приняты обеспечительные меры в виде приостановления операций по счетам налогоплательщика (участника консолидированной группы налогоплательщиков, к которому были приняты меры по принудительному взысканию налога) в банке, наложения ареста на денежные средства или на имущество налогоплательщика (участника консолидированной группы налогоплательщиков).

В этом случае пени не начисляются за весь период действия указанных обстоятельств. Подача заявления о предоставлении отсрочки (рассрочки) или инвестиционного налогового кредита не приостанавливает начисления пеней на сумму налога, подлежащую уплате.

В Письме Минфина России от 29.04.2013 № 03-02-08/30 со ссылкой на Постановление Конституционного Суда РФ от 17.12.1996 № 20-П отмечено, что неуплата налога в срок должна быть компенсирована погашением задолженности по налоговому обязательству полным возмещением ущерба, понесенного государством в результате несвоевременного внесения налога.

Поэтому к сумме собственно не внесенного в срок налога (недоимки) законодатель вправе добавить дополнительный платеж — пеню как компенсацию потерь государственной казны в результате недополучения налоговых сумм в срок в случае задержки уплаты налога.

Пеня за каждый календарный день просрочки исполнения обязанности по уплате налога определяется в процентах от неуплаченной суммы налога (п. 4 ст. 75 НК РФ). Процентная ставка пени принимается равной для организаций: • за просрочку исполнения обязанности по уплате налога сроком до 30 календарных дней (включительно) — в размере 1/300 действующей в это время ставки рефинансирования ЦБ РФ; • за просрочку исполнения обязанности по уплате налога сроком свыше 30 календарных дней — в размере 1/300 ставки рефинансирования ЦБ РФ, действующей в период до 30 календарных дней (включительно) такой просрочки, и 1/150 ставки рефинансирования ЦБ РФ, действующей в период начиная с 31-го календарного дня такой просрочки.

Напомним, что такой порядок начисления пени введен Федеральным законом от 30.11.2016 № 401-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» и применяется в отношении недоимки, образовавшейся с 01.10.2017.

Пени уплачиваются одновременно с уплатой сумм налога или после уплаты таких сумм в полном объеме (п. 5 ст. 75 НК РФ).

Пени могут быть взысканы принудительно за счет денежных средств (драгоценных металлов) налогоплательщика на счетах в банке, а также за счет иного имущества налогоплательщика в порядке, предусмотренном ст. ст. 46 — 48 НК РФ (п. 6 ст. 75 НК РФ).

Заметим, что в указанном случае пени могут взыскиваться, если налоговым органом были своевременно приняты меры к принудительному взысканию суммы соответствующего налога, о чем сказано в п. 57 Постановления Пленума ВАС РФ № 57.

В этом случае начисление пеней осуществляется по день фактического погашения недоимки.

Вышеуказанные правила на основании п. 7 ст. 75 НК РФ распространяются в том числе на налоговых агентов.

В случае уплаты налоговым агентом по НДФЛ причитающихся сумм налогов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки, пени начисляются налоговому агенту в целом по организации с учетом даты получения дохода каждого физического лица и сроков удержания НДФЛ по каждому физическому лицу, на что указано в Письме ФНС от 29.12.2012 № АС-4-2/22690.

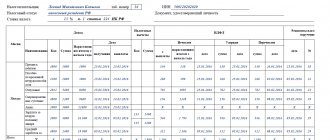

Еще одной обязанностью налогового агента является, как мы говорили, ведение учета начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему РФ налогов по каждому налогоплательщику.

Например, по НДФЛ формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать сведения, позволяющие идентифицировать налогоплательщика, вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов, а также расходов и сумм, уменьшающих налоговую базу, в соответствии с кодами, утверждаемыми федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, суммы дохода и даты их выплаты, статус налогоплательщика, даты удержания и перечисления налога в бюджетную систему РФ, реквизиты соответствующего платежного документа (п. 1 ст. 230 НК РФ).

Отсутствие регистров налогового учета является основанием для привлечения налогового агента к ответственности, предусмотренной ст. 120 НК РФ.

Итоги

У работодателя существуют обязанности налогового агента в отношении подоходного налога с выплат в пользу работников. Работодатель должен своевременно исчислить, удержать и перечислить в бюджет НДФЛ, а также отчитаться перед бюджетом по суммам подоходного налога. Невыполнение налоговым агентом своих обязанностей — повод для штрафа со стороны контролирующих органов.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Ответственность и наказание

Соответственно, если лицо, имеющее статус «агента» не исполняет своих обязанностей, возложенных действующим законодательством, то неминуемо наступление ответственности. Преступления и правонарушения по рассматриваемой экономической сфере подразумевают два вида ответственности: налоговую и уголовную. В первом случае предусмотрены определённые штрафные санкции, установленные в соответствии с главой 16 НК РФ. Например, это статья 126.1 – предоставление в уполномоченные органы документов, содержащих недостоверную информацию. За совершение подобного правонарушения полагается штраф в размере 500 рублей за каждый документ, носящий ложный характер. Статья 123 НК РФ – это несоблюдение установленных сроков удержания и перечисления выплат, совершаемое в неправомерной форме. Виновному полагается штраф в размере 20% от неудержанной суммы.

Уголовная ответственность

Само по себе признание деяния в форме уголовно наказуемого преступления говорит о серьёзности и значимости, а также об общественной опасности данного поступка, а, следовательно, и тяжесть наказания будет на порядок выше, нежели вышеприведённые санкции, регламентированные положениями НК РФ. Сразу следует отметить, что диспозиция статьи 199.1, о которой и пойдёт речь ниже, содержит такой обязательный признак, как крупный или особо крупный размер фигурируемой в деле сумме денежных средств. В соответствии с примечанием законодателя, крупный размер исчисляется как сумма налогов и сборов за трёхлетний финансовый период в 5000000 рублей, если на невыплаченную сумму приходится более 25% от упомянутых 5000000 рублей, либо если сумма превышает 15000000 рублей. А особо крупным размером считаются суммы денежных средств, исчисляющиеся в размерах 15000000 рублей, 50% и 45000000 рублей.

Принимая во внимание всё вышеприведённое, следует обратиться к положениям статьи 199.1 УК РФ:

- Неисполнение в личных интересах обязанностей налогового агента по исчислению, удержанию или перечислению налогов и (или) сборов, подлежащих в соответствии с законодательством Российской Федерации о налогах и сборах исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет, совершённое в крупном размере, наказывается штрафом в размере от ста тысяч до трёхсот тысяч рублей или в размере заработной платы или иного дохода осуждённого за период от одного года до двух лет, либо принудительными работами на срок до двух лет с лишением права занимать определённые должности или заниматься определённой деятельностью на срок до трёх лет или без такового, либо арестом на срок до шести месяцев, либо лишением свободы на срок до двух лет с лишением права занимать определённые должности или заниматься определённой деятельностью на срок до трёх лет или без такового.

- То же деяние, совершённое в особо крупном размере, наказывается штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осуждённого за период от двух до пяти лет, либо принудительными работами на срок до пяти лет с лишением права занимать определённые должности или заниматься определённой деятельностью на срок до трёх лет или без такового, либо лишением свободы на срок до шести лет с лишением права занимать определённые должности или заниматься определённой деятельностью на срок до трёх лет или без такового.

Как видно из части 1, ещё одним обязательным условием для квалификации неисполнения обязанностей налогового агента как преступления является требование, чтобы мотивационная составляющая для виновного лица была в форме личных интересов. Данный интерес проявляется в стремлении/желании получить какую-либо личную выгоду, например, продвижение по карьерной лестнице, получение взаимной услуги, нужной рекомендации и прочего.

Важно, что личный интерес нельзя ставить в один ряд с корыстными мотивами, так как первое подразумевает личные и нематериальные блага, а во втором случае имеется в виду некая форма хищения денежных средств путём изъятия той или иной суммы в свою пользу. Важность этого различия заключается в том, что при отсутствии в составе деяния личных интересов состав рассматриваемого преступления образован не будет, а наличие в действиях корысти повлечёт за собой дополнительную квалификацию.

Отдельно следует отметить предусмотренную положением статьи 199.1 УК РФ тяжесть возможного наказания, а именно:

- штрафы от 100000 до 500000 рублей;

- принудительные работы на 2 и 5 лет соответственно с возможным должностным и деятельным запретом на срок до 3-х лет;

- арест на 6 месяцев;

- лишение свободы на 2 года или 6 лет с аналогичным запретом.

Конечно же, тяжесть наказания напрямую зависит от размера суммы денежных средств, которые не были выплачены в полном размере налоговым агентом.