Как исправить ошибку в кассовой книге

Вопрос о возможности правок разрешен, теперь воспроизведем алгоритм внесения исправлений:

Шаг 1.

Вам необходимо перечеркнуть ошибочно внесенные данные.

Шаг 2.

Рядом с перечеркнутыми ошибочными данными вписываете верные. Очень важно, чтобы они были читабельны и разборчивы.

Шаг 3.

Проставляем дату внесения исправлений.

Шаг 4.

Ставится подпись лица, которым исправления были совершены, с расшифровкой.

Исправления должны вносится тем же сотрудником, которым первоначально составлялся документ. Так как кассовая книга ведется кассиром или бухгалтером (такая обязанность возлагается на них приказом), то именно им и предстоит вносить правки при обнаружении ошибок.

ВАЖНО! Если обнаружена ошибка, которая была совершена несколько дней назад, и она влияет на остатки по кассе, данные которых переносятся в последующие листы кассовой книги, то исправлениям подвергаются все листы, которые таковых требуют.

Проверить, не допускаете ли вы промахов в кассовой дисциплине, поможет материал «Кассовая дисциплина и ответственность за ее нарушение».

Исправление кассовых документов при использовании онлайн – кассы

В ситуации, в которой произведено некорректное отражение вида оплаты в кассовом чеке (не за наличный расчет, а посредством банковской карты), недостаточно будет произвести возврат прихода. При допущении подобной ошибки необходимо распечатать чек коррекции

Не будет взят во внимание период в течение которого осуществлено обнаружение ошибки, лишь бы он не заходил за период сдачи и утверждения отчетности

Кроме того, обязательным условием для печати данного чека будет его осуществление после открытия смены и до ее завершения. В остальной период чек коррекции будет недействительным.

Стоит также помнить, что при формировании чека коррекции за предыдущий период (день работы) необходимо указать в нем дату. За которую осуществляется корректировка. Так, к примеру, если сам чек коррекции выбивается за 14 июля, то в нем делается отметка об изменении за 2 июля.

В производстве корректировки таким образом имеется существенный нюанс: при выявлении неточности своими силами в чеке ставится код «0». При обнаружении же ошибки в расчетах налоговыми органами ставится код «1», что означает производство операций по предписанию.

При выборе основания для корректировки можно обратиться к выписке с расчетного счета. Ее необходимо подколоть к произведенному чеку. При рассмотрении корректировки первичных кассовых документов при использовании онлайн касс стоит отметить прозрачность таких операций перед налоговыми органами.

Если в ранее рассмотренных корректировках сотрудники фискальных служб могли и не заметить исправления ввиду большого документооборота, то при использовании онлайн – кассы все операции доступны в режиме реального времени и требуют большей внимательности и скрупулезности.

В статье рассмотрены причины и возможности исправления кассовых документов. При соблюдении вышеуказанных рекомендаций и своевременном мониторинге изменений действующего законодательства можно избежать конфликтов с проверяющими органами, а также минимизировать вероятность наложения штрафных санкций. Какой бы способ ведения кассовых операций не был выбран учреждением – основным правилом всегда будет корректность отражения учетных данных.

Специалист на видео подробно разберет подводные камни при заполнении и ведении учетной первичной документации, как вести электронный документооборот и многое другое:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Исправления в кассовой книге: образец

Теперь от теории перейдем к практике, и, следуя ранее представленной нами инструкции, внесем правки в кассовую книгу.

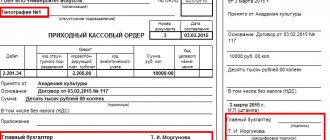

Представим, что в кассовой книге неверно был указан корреспондирующий счет по выданной в подотчет по расходнику сумме. Вот так выглядел лист кассовой книги до исправления:

| Номер документа | От кого получено или кому выдано | Номер корреспондирующего счета, субсчета | Приход, руб. коп. | Расход, руб. коп. |

| Остаток на начало дня | 10 000 | Х | ||

| Орлов К. А. | 3 000 | |||

| Итого за день: | 3 000 | |||

| Остаток наконец дня: | 7 000 | Х | ||

Кассир Куликова Д. И.

Записи в кассовой книге проверил и документы в количестве ____-____ приходных и __одного__ расходных получил.

Бухгалтер Тарасова Н. Г.

А вот так будет выглядеть лист кассовой книги после исправления:

| Номер документа | От кого получено или кому выдано | Номер корреспондирующего счета, субсчета | Приход, руб. коп. | Расход, руб. коп. |

| Остаток на начало дня | 10 000 | Х | ||

| Орлов К. А. | 51 71 | 3 000 | ||

| Итого за день: | 3 000 | |||

| Остаток наконец дня: | 7 000 | Х | ||

Кассир Куликова Д. И.

Записи в кассовой книге проверил и документы в количестве ____-____ приходных и __одного__ расходных получил.

Бухгалтер Тарасова Н. Г.

Исправленному верить Кассир Куликова Д. И. 23.08.19 г.

Теперь вы точно знаете, как исправить допущенную в кассовой книге ошибку правильно.

Тезисно

- Начиная с 2014 года исправлять ошибки в кассовой книге стало возможным. Это касается регистров, заполняемых либо от руки, либо в электронном формате с последующей распечаткой листов.

- Электронные книги по кассе, заверяемые ЭЦП, не исправляют, а формируют новый электронный документ.

- Исправляет кассовую книгу работник, вносящий в нее ранее данные. Каждое исправление заверяется его подписью, подписью его руководителя. Корректировки вносятся по правилам ЦБ 3210 У и ФЗ-402.

- Нарушение этих правил может стать причиной пристального внимания контролирующих органов, с назначением штрафов согласно ст. 15.1 КоАП.

Как правильно заполнить РКО

Важно! На сегодняшний день в РКО не обязательно получатель должен от руки заполнять получаемую сумму. Ее можно напечатать и на компьютере (указания Банка России №3210-У от 11.03.2014).

РКО (расходный кассовый ордер) может быть оформлен как от руки, так и с применением специальных технических средств. При заполнении РКО от руки можно использовать любой цвет чернил, каких-либо ограничений в данном случае нет.По строке «Основание» указывается содержание хозяйственной операции, к примеру, так: «Возмещение перерасхода по авансовому отчету от 31.08.2018 №123». Строка «Приложение» должны содержать перечень прикладываемых первичных документов (счета, заявки и др.), указывается их номера и даты составления.

Нумерацию РКО можно делать по своему желанию, как это удобно организации. Как правило, применяется нумерация по возрастанию или с использованием буквенного и цифрового сочетания. Нумерация может быть сквозная и несквозная. Порядок ведения кассовых документов не обязывает компании вести сквозную их нумерацию. Ответственность за нарушение нумерации ордеров не предусматривается. Однако, если будут обнаружены пропуски или повторяющиеся номера, то контролирующие органы могут сделать вывод о том, что возможно были неоприходованные денежные средства в кассе. А это в свою очередь приведет к уже более тщательной проверке (

Основные моменты ↑

Ранее вести кассовую книгу были обязаны все субъекты предпринимательской деятельности. Новое Указание ЦБ РФ №3211-У разрешило индивидуальным предпринимателям не вести кассовые книги.

ИП и малые предприятия обязаны лишь формировать платежные и расчетные ведомости при выплате заработной платы и иных вознаграждений наличными средствами физическим лицам.

Для юридических лиц ведение кассовой книги по-прежнему является обязательным. В то же время не существует запрета на применение кассовых документов индивидуальными предпринимателями.

Поправки законодательства означают, что проверяющие органы не имеют права проверять наличие данной документации и наказывать за ее отсутствие. Если ИП удобно использовать кассовую книгу, то он может с ее помощью вести кассовый учет.

Согласно новому Указанию порядок ведения кассовой документации теперь различается как обычный и упрощенный. Вести документацию в простом порядке должны ИП и малые предприятия.

Что касается лиц юридических, кроме банковских организаций, то они обязаны применять обычный порядок кассового учета. Формы типовых кассовых документов после вступления в силу нового Указа Центробанка не претерпели изменений.

Что это такое

При анализе термина «кассовая книга» стоит уделить внимание таким понятиям как контрольно-кассовая машина и касса. Данные определения часто путаются между собой. Это не позволяет понять, чем же именно является кассовая книга.

ККМ или контрольно-кассовая машина представляет собой аппарат, требуемый при приеме наличности. То есть когда осуществляется продажа чего-либо за наличный расчет, экономический субъект обязан использовать ККМ.

В отдельных случаях возможно применение бланков строгой отчетности взамен кассовых чеков. Кассой именуется совокупность абсолютно всех наличных операций предпринимателя.

По кассе отображаются наличные доходы и расходы. Всю получаемую наличную выручку, в том числе и посредством контрольно-кассового аппарата или БСО, необходимо отражать по кассе.

Ведение кассовой книги никоим образом не связывается с расчетом налоговых выплат. Даже при отсутствии операций с наличностью и ККМ, вести кассу все равно необходимо.

К примеру, на расчет налога расходы не оказывают влияния при применении УСН или ЕНВД.

Кассовая книга является документов, отражающим все доходные и расходные операции с наличными денежными средствами предпринимателя.

Этот документ содержит сведения обо всех зачислениях от клиентов, поставщиков, о выдаваемых средствах кредиторам, подрядчикам и прочее.

Постановление Госкомстата утверждает унифицированную форму для кассовой книги, которая называется КО-4. Ведется книга по нарастающему итогу с начала года.

По завершении календарного года заводится новая кассовая книга. Если книга окончилась ранее срока, допускается завести еще одну и продолжать ведение записей в хронологической последовательности.

Как правило, применяется уже готовая форма книги, изготовленная типографским способом. В ней уже расчерчены вес нужные столбцы и графы. Также не запрещено вести кассовую книгу в электронном формате.

Рекомендации по заполнению

Стандартный вид кассовой книги облегчает ее заполнение. Но все же следует соблюдать некоторые требования относительно порядка оформления данного документа.

Это интересно: Существующие формы бухгалтерской отчетности в 2019 году

Основные рекомендации по заполнению таковы:

| Титульный лист книги | Должен содержать полные реквизиты юрлица или ИП. Также указывается временной интервал, на протяжении которого будут вестись записи |

| Одна книга может применяться не дольше одного года | Категорически запрещено вести одну кассовую книгу в течение нескольких лет |

| Все страницы документа должны пронумеровываться и прошиваться | На оборотной стороне книги непременно указывается количество листов |

Ведение кассовой книги включает в себя неукоснительное оформление этой процедуры на основе шести документов:

| Книги учета выданных/принятых денежных средств | Которая требуется для учета движения наличности в течение дня |

| Приходных и расходных кассовых ордеров | Какими оформляется поступление в кассу наличности и выдача ее |

| Кассовой книги | Нужной для сбора сведений о наличных операциях |

| Платежной ведомости | Применяемой для учета выданной заработной платы |

| Расчетно-платежной ведомости | Необходимой для учитывания рабочего времени, удержаний и выплат зарплаты |

В свете новых корректировок порядка ведения кассового учета можно отметить следующие возникшие нюансы:

| Кассовая документация может вестись в электронном формате | Подтверждаются документы электронной подписью |

| Второй лист кассовой книги (отчет кассира) | Заполнять не нужно |

| Общий приходный кассовый ордер можно создавать | Как на основе контрольной ленты ККМ за день, так и на основании БСО |

| Получателю более не обязательно прописывать сумму | Полученной наличности в расчетном кассовом ордере |

| При выдаче наличных денег работнику подотчет | Необходимо составление заявления в произвольной форме. Таковое составляется с указанием суммы, периода применения выданных средств, даты и подписи руководителя |

| Ведомость о выдаче заработной платы | Как и прежде предполагает наличие записи «депонировано» напротив фамилии сотрудника. Ведение реестра депонированных средств стало не обязательным |

Нормативная база

Порядок ведения кассовых операций в РФ утвержден Советом Директоров ЦБ РФ в 1993 году. В соответствии с ним кассовая книга организации должна пронумеровываться, прошнуровываться и заверяться печатью.

При заполнении кассовой книги каждая запись в ней должна быть заверена подписями главбуха и руководителя.Согласно утвержденному Порядку кассовая книга является основным документом, подтверждающим прием и расход наличности.

Состоит она из перечня приходных и расходных ордеров по кассе, имеющих установленную форму. Также в книге содержатся сведения об остатке наличных средств начало и конец дня.

Ордера подшиваются к отчету кассира по форме КО-3. Совокупность кассовой книги и отчетов кассира основные документы бухучета при ведении счета 50.

Постановление Госкомстата РФ №88 от 18.08.1998 утвердило специальные формы первичной документации.

Здесь приведены и образцы форм ПКО 0310001, РКО 0310002 и кассовой книги 0310004. Это же Постановление определяет ведение книги в единичном экземпляре.

При наличии у компании структурных подразделений, функционирующих на отдельном балансе, в каждом ведется отдельная книга. В главный офис отправляются копии кассовых книг.

С 1.06.2014 в соответствии с Указанием ЦБ РФ №3210-У изменен порядок ведения кассовых операций. Форма книги сохранилась. Изменения выразились в необязательности ведения данного документа для ИП.

Порядок действий при заполнении РКО

Подпись директора в ордере не требуется в том случае, если его подпись есть в приложениях к РКО. Если в компании нет бухгалтера, то подпись руководителя потребуется в любом случае, даже если он уже расписался на приложениях к ордеру.

При работе с РКО в организации должен быть следующий порядок действий:

- Кассир должен проверить наличие необходимых подписей, соответствие сумм, записанных цифрами и прописью, а все ли есть документы, указанные в РКО. Помимо этого проверяется совпадение ФИО а документе с данными предъявленного удостоверения личности получателя.

- Следует подготовить необходимую сумму денег получателю, а также получить от него подпись в РКО.

- Кассир при получателе должен пересчитать деньги так, чтобы получатель мог за его действиями наблюдать. После этого деньги выдаются получателю

- После этого деньги пересчитывает получатель в присутствии кассира. Если это не сделать, то претензии в последствии предъявить уже не получится.

- Последним этапом следует подписание РКО кассиром.

Как сшить книгу?

Перед началом ведения кассовой книги необходимо просчитать количество необходимых листов и распечатать их.

Затем все страницы нумеруются. При этом используется сквозная нумерация страниц. Книга прошнуровывается или сшивается с помощью толстых ниток, затем заверяется подписями директора и главного бухгалтера

Важно, чтобы листы невозможно было изъять из книги. Для этого книга опечатывается с помощью сургучной или мастичной печати

На последнем листе указывается фактическое количество листов. При этом цифры должны быть расшифрованы, то есть, написаны прописью. Данный лист также подлежит подписи бухгалтера и директора предприятия.

Есть варианты, когда книга сшивается при помощи ниток, при этом их кончики опечатываются при помощи бумаги. Кроме того, листы могут склеиваться. В любом случае, они должны быть скреплены таким образом, чтобы их нельзя было не только изъять, но и вставить новые.

Какие ошибки чаще всего допускаются в РКО

Если обратиться к практике аудиторских проверок расчетов наличными средствами, то можно сделать вывод, что нарушений в это области достаточно много, в том числе и в оформлении кассовых документ. Самыми распространенными нарушениями являются следующие:

- строки заполнены небрежно при заполнении вручную, либо смещаются строки при заполнении документа на компьютере;

- РКО не пронумерованы;

- в РКО отсутствуют корреспондирующие счета (субсчета);

- по строке «Приложение» не указаны все реквизиты прилагаемых документов;

- неверно выделен НДС;

- ФИО подписывающих РКО лиц внесены неразборчиво, некоторые подписи отсутствуют;

- в РКО допущены помарки, исправления или подчистки.

Ошибка в расходном кассовом ордере: как исправить?

Важно! В кассовых документах не допускается внесение исправлений. Если в РКО допущена ошибка, то его следует переписать.

Никаких исправлений в кассовых документах быть не должно. Это же требование действует и по отношению к РКО (указания Банка России №3210-У п. 4.7).

Если ошибка будет обнаружена, то исправить РКО уже нельзя. Единственным вариантом является заново его составить с верными данными.

Если налоговые органы обнаружат, что в кассовом документе есть исправления, то этот документ могут посчитать отсутствующим, что приведет к обвинению компании в хранении неучтенной выручки. Например, за то, что в кассе превышен установленный лимит. А за это штраф может составить до 50 000 рублей (15.1 КоАП РФ).

При составлении нового РКО, вместо неверного, прежний ордер следует перечеркнуть и приложить его к кассовой книге. При этом в журнале регистрации ПКО и РКО следует указать, что неверные ордера аннулированы. Такая запись делается в примечаниях. В кассовой книге также следует перечеркнуть неверную запись и вместо неверно записанных сумм записать правильные. Все исправления в книге следует заверить подписями кассира и главного бухгалтера.

Если в каких-либо цифрах при заполнении РКО кассир допустил ошибку, то с него следует взять объяснительную. В объяснительной записке он должен указать, почему им были допущены ошибки в нумерации. В этом случае споров с контролирующими органами возможно получится избежать (

Основание и общий порядок

В указаниях ЦБ исправлениям посвящен пункт 4.7. В нем по-прежнему содержится запрет на исправления в кассовой книге, но касается он только электронных документов. При этом под «электронным документом» понимается в данном случае следующий порядок ведения книги:

- полностью ведется в электронном виде на ПК с использованием специальных ПО;

- закрывается как обычная «бумажная» книга ежедневно, со сверкой остатков фактического наличия средств;

- заверяется электронной подписью;

- за сохранность информации отвечает руководитель фирмы.

Кто обязан вести кассовую книгу и как это делать?

Такой электронный документ сопоставим с бумажным, поэтому распечатывать его нет необходимости.

На заметку! Понятие и порядок использования электронной подписи (ЭЦП) регулируется ФЗ-63 от 6/04/11 г.

Ведение документа на бумажном носителе позволяет вносить в него изменения при обнаружении ошибки. Большое число фирм ведет кассовую книгу следующим образом: на компьютере открывается отдельный файл, например, в электронных таблицах Excel, строится электронная таблица, повторяющая форму документа, куда кассир вносит данные. В конце дня он производит сверку, исчисляет сальдо, распечатывает и передает бухгалтеру, который ставит свою подпись на документе.

Как исправить ошибку, выявленную в кассовой книге после подписания?

По окончании года распечатанная с электронного формата кассовая книга сшивается и заверяется печатью. Обязательна сквозная нумерация листов. Такая электронная книга, как и регистр, который ведется от руки, может быть исправлена, поскольку на ней отсутствует электронная подпись. Возможность исправления следует из самого понятия кассовой книги. Указания запрещают править кассовые документы (ПКО, РКО), но книга – учетный регистр.

Ответственность за неверно заполненный РКО

За то, что РКО или ПКО заполнен неправильно, штрафа не предусмотрено. Однако, если документ заполнен с ошибками, то проверяющие органы могут посчитать его отсутствующим. К примеру, если в РКО расшифровки фамилии нет, то это означает, что документ составлен с нарушениями. Подписан РКО должен быть так, чтобы по подписи можно было идентифицировать подписантов, то есть тех лиц, которые несут ответственность за оформление данной операции.

Важно! Если расшифровки подписи нет, то проверяющие органы могут приравнять ордер к отсутствующим документам, а это может привести к штрафу в размере 10 тыс. рублей (120 НК РФ).

Штраф этот может быть наложен на основании того, что первичные документы в компании оформлены не должным образом. Однако, наложение такого штрафа также является неправомерным, так как предусмотрен он за то, что документы отсутствуют, а не за то, что они оформлены неверно. Суды в этом случае могут встать на сторону организации.

К чему же тогда может привести неверное составление РКО? Документ, оформленный с нарушением может привести к тому, что они потеряют свою доказательную силу. Например, в том случае если в суде нужно будет доказать факт выдачи наличных определенному лицу, которое заявляет, что никаких денег не получало.

Основные положения

Положение от 12.10.2011 года, утвержденное Центробанком, устанавливает порядок работы с кассовой книгой. Согласно ему, любой субъект хозяйствования при непосредственной работе с наличными обязан вести данную отчетную документацию. Если ранее индивидуальные предприниматели (ИП) могли не вести данный вид документации, то выход данного постановления обязал их к ведению кассовых книг вне зависимости от системы налогообложения.

Оформляется документ по форме КО-4, утвержденной Госкомстатом 18 августа 1998 года, постановление №88.

Заводят книгу в начале года и заполняют до начала следующего календарного года. Затем книга сдается в архив предприятия, где хранится 5 лет. На протяжении этого времени налоговая служба может проверить ее, дать замечания по ведению документации и даже выписать штраф.

На предприятии может быть только одна действующая кассовая книга. Неправильное ведение документа, допущение ошибок и неправильных их исправлений или же и вовсе его отсутствие при проверке может привести к штрафам.

Ответы на распространенные вопросы

Вопрос: Можно ли часть РКО заполнить от руки, а часть на компьютере?

Ответ: Законодательство не устанавливает запрет на заполнение РКО комбинированным способом. Если для компании это удобно, то часть документа можно заполнить на компьютере, а остальную часть от руки.

Вопрос: В РКО корреспондирующий счет указан неправильно. Как это исправить, если сотрудник, подписывающий этот документ уже уволился?

Ответ: В РКО нельзя вносить какие-либо изменения. В связи с этим с сотрудника, которым был составлен РКО нужно потребовать объяснительную, а также составить бухгалтерскую справку, которая будет объяснять причины несоответствия.

Оцените качество статьи. Мы хотим стать лучше для вас: Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓ Бесплатная юридическая консультация Москва, Московская область звоните

Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик Из других регионов РФ звоните

Звонок в один клик

> Тестовое задание

Вход на сайт

В расходный кассовый ордер нужно внести запись о доверенности, если на ее основании работник контрагента получал деньги. Саму доверенность нужно приложить к ордеру. Иначе операцию не засчитают.

В приходном ордере нужно заполнить основание для внесения денег. Безопаснее писать четкое назначение. Например, возврат подотчетных средств. Иначе налоговики могут посчитать деньги неучтенной выручкой.

Заверять все кассовые документы должны 2 сотрудника: главный бухгалтер (или рядовой бухгалтер) и кассир. Расходный ордер подписывает еще и руководитель. Из порядка следует, что подпись директора нужна, если документ не заверял главбух или бухгалтер. Но в самой форме реквизит подписи остался, поэтому безопаснее брать визу у руководителя.

II. Кассовая книга.

Вести кассовую книгу обязаны все компании, которые работают с наличными. Причем документ должен быть в каждом подразделении организации, ведь обособленный офис передает копию листа книги в компанию. Если регистра не будет, инспекторы выпишут штраф за каждое подразделение без книги (письмо ФНС России от 17.08.17 № СА-4-20/16322

).

o Часто допускаемые ошибки в кассовой книге.

§ Часто неверно вносят проводки.

Это может привести к ошибкам в учете. Записи в книгу нужно вносить каждый день. Если операций не было, лист книги за день можно не оформлять (п. 4.6 Указания № 3210-У

). Иначе перечисляйте записи по каждому расходному и приходному ордеру.

§ Пропускаются записи операций.

В лист книги нужно внести все операции за день, то есть информацию из всех расходных и приходных ордеров. Из-за пропусков в записях компания неверно посчитает остаток денег.

§ Неверно записывается количество кассовых документов.

Запишите количество кассовых документов, информацию о которых заполнили в книге. Если число неверное, это вызовет вопросы на проверке.

Ø Как исправить бумаги.

Способ исправления зависит от того, в каком документе Вы нашли ошибку.

| Документ | Как исправить ошибку |

| Кассовые документы. | § Приходные и расходные ордера относятся к кассовым документам, а их исправлять запрещено (п. 4.7 Указания № 3210-У ). Поэтому, если компания ошиблась, составьте новый документ. § Неверный ордер нужно аннулировать — перечеркнуть крест-накрест либо по диагонали, поставить надпись или штамп «Аннулирован». § Испорченный документ не выбрасывайте, а приложите к регистрам за день. |

| Кассовая книга. | § Кассовые регистры исправлять можно. Для этого зачеркните неверные данные, поставьте правильные, дату исправления. § Заверьте правки подписями сотрудников, которые оформили документ, с расшифровкой фамилии и инициалов. Аналогичные правила есть в законе о бухучете. В нем сказано, что заверяет исправления в первичке сотрудник, который ее составил (ч. 7 ст. 9 Федерального закона от 06.12.11 № 402-ФЗ ). § Если компания не внесла операцию в книгу, это тоже можно исправить. Дополните лист записью. Пересчитайте остаток на конец дня и поменяйте количество документов, на основании которых делали записи в книге. § В свободном месте книги поставьте запись «Исправленному верить», дату, должности, ФИО и подписи сотрудников, которые заверили исправления. § В форме кассовой книги есть места для 4-х подписей: главбуха, бухгалтера, директора и кассира. Если в компании единственный бухгалтер, он расписывается за главбуха и бухгалтера. § Записи в кассовой книге всегда заверяет кассир. Главбух или бухгалтер либо, если их нет, руководитель сверяет данные книги с ордерами и ставит подпись ( п. 4.6 Указания № 3210‑У ). Кроме того, из указаний по заполнению типовой формы следует, что общее число листов книги заверяют руководитель и главбух. § Фактически книгу составляет кассир. Но если сведения в ней неверные, то они не соответствуют ордерам. Поэтому главбух должен после повторной сверки поставить свою визу. Заверить записи должны кассир и главбух. |

Важно:Компания вправе исправить только документы, составленные на бумаге. Вносить правки в электронные книги, ордера и ведомости после их подписания запрещено

(п. 4.7 Указания № 3210-У).

Поэтому, если у Вас документооборот электронный, оформите новые экземпляры без ошибок и заверьте их заново электронной подписью.

©2015-2018 poisk-ru.ru Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование. Нарушение авторских прав и Нарушение персональных данных

На каком этапе формирования документооборота должен составляться первичный учетный документ ?

1) в день осуществления экономического события;

2) немедленно, не позднее рабочего дня, следующего за днем совершения экономического события;

3) непосредственно в момент совершения экономического события, а при отсутствии такой возможности сразу же после его окончания

Ответ: 3 — непосредственно в момент совершения экономического события, а при отсутствии такой возможности сразу же после его окончания.

Согласно Ст. 9. Федерального закона о » Бухгалтерском учете» — первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни.

Видео: Ведение кассовой книги на программе 1С

Узнайте, как правильно создать и заполнить книгу при помощи программы 1С, не допустить ошибок при ее оформлении и внесении в нее данных. В видео-уроке показаны основные этапы не только заполнения, но и создания книги, даны разъяснения по работе с программой и основам ведения документации.

Кассовая книга – один из важнейших финансовых документов в любой организации, работающей с денежным потоком. За наличие данной документации и правильность ее оформления отвечает кассир, а также главный бухгалтер. Отсутствие кассовой книги или неправильное ее ведение приводит к штрафу.

Допускаются ли исправления в кассовых и банковских документах?

1) в кассовых документах исправления допускаются, а в банковских — нет ;

2) в банковских документах исправления допускаются, а в кассовых — нет ;

3) не допускаются .

Ответ: 3 — не допускаются.

Согласно пункту 16 «Приказу об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» — внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с лицами, составившими и подписавшими эти документы, что должно быть подтверждено подписями тех же лиц, с указанием даты внесения исправлений.

подотчетное лицо оценка производственные запасы

Таким образом, в контрольной работе были достигнуты цели и раскрыты основные понятия:

подотчетные лица — работники предприятия, получившие денежные средства под отчет на предстоящие командировочные расходы, на оплату канцелярских и почтово-телеграфных расходов, на расходы, связанные с приобретением материальных ценностей (в розничной торговле, на закупку горюче-смазочных материалов и на другие хозяйственные нужды).

производственные запасы представляют собой совокупность предметов труда, используемых в производственном процессе. Они участвуют в производственном процессе однократно и полностью переносят свою стоимость на производимую продукцию, выполненные работы или оказанные услуги.

Кассовые документы: виды, оформление, хранение, исправления

Согласно законодательству РФ, предприятия и организации обязаны вести бухгалтерский учет всех хозяйственных операций. Для решения данной задачи используются первичные документы. Подтверждение факта совершения операций с наличными в кассовом узле предприятия также осуществляется с применением первичных документов.

Исправления в КД

Главное правило или требование к КД, которое следует выделить – это отсутствие исправлений в учетных регистрах.

КД не должны содержать исправления, помарки. На практике встречается внесение исполнителями правок в документ с применением корректирующих жидкостей. Такие действия не допускаются.

Рассмотрим основные варианты как могут быть внесены исправления в кассовые документы:

- Ошибку допустили в ПКО или РКО.

Запрещено вносить исправления каким-либо образом (вручную, зачеркиванием, замазыванием). Единственным решением в таком случае будет перечеркнуть ПКО/РКО с ошибками и составить новый. Испорченный (перечеркнутый) ордер подкладывается к отчету по кассе за день. Осуществлять операцию расхода или приема денег на основании испорченного документа запрещается.

- Допущена ошибка в Журналах или Кассовой книге.

Запрещено использование корректирующей жидкости, подчистки.

Допускаются исправления, внесенные следующим образом:

- неверно внесенная надпись зачеркивается, так чтобы ошибочную надпись после этого можно было прочитать;

- над зачеркнутой надписью вносятся исправления путем прописывания верной суммы или текста;

- возле исправленного или на свободных полях документа проставляется надпись: «Исправлено» и обязательно подписывается всеми лицами, ответственными за ведение и формирование КД;

- подписи расшифровываются, а также указывается дата внесенной правки;

- исправления вносятся во все экземпляры.

Хранение КД

Организовывает и осуществляет процесс, определяет места хранения и утверждает порядок формирования и хранения кассовых документов в организации руководитель. Он должен обеспечить такие условия хранения, чтобы документы были в сохранности на протяжении всего срока, установленного законодательством.

Общие требования в части сроков хранения установлены в ФЗ «О бух. учете», согласно которому, первичные документы и регистры КД хранятся в архиве не менее 5 лет. По истечении установленного срока они могут быть уничтожены, но при условии, что по ним нет споров, действующих судебных разбирательств.

Следует отметить, что срок 5 лет считается от даты не создания документа, а от даты отчетного года, в котором они были сформированы.

Хранение может быть организовано как в архиве на предприятии, так и с привлечением специализированных фирм. Они осуществляют хранение на договорной и платной основе столько лет, сколько вам потребуется.

Хранение КД должно осуществляться на основании следующих правил:

- Документы необходимо сшивать в разрезе каждого дня. Срок формирования сшива не позже следующего рабочего дня.

- Внутри сшива КД должны быть подобраны согласно такого порядка: по возрастанию номеров бухгалтерских счетов. В последовательности в первую очередь по Дт счета, а затем по Кт.

- Все листы сшива подлежат проставлению нумерации.

- При передаче в архив формируется опись с указанием количества и названия сшива КД, может проставляться статья, согласно утвержденной в организации номенклатуры.