Зачем нужен

До 2021 года налоговым агентам было достаточно заполнять и сдавать справки 2-НДФЛ. С 1 января появилась новая форма квартальной отчетности – расчет 6-НДФЛ. Соответственно, нужен и свой налоговый регистр для 6-НДФЛ. Принципиальное отличие этих двух документов заключается в том, что новый отчет содержит в себе информацию сразу обо всех физических лицах, а 2-НДФЛ – о каждом отдельно.

Все налоговые агенты по НДФЛ в соответствии со ст. 230 НК РФ должны вести учет выданных физлицам доходов за отчетный период. Также они обязаны включать в отчет информацию о полученных работниками налоговых вычетах, размере рассчитанного и удержанного подоходного налога. Для заполнения этих данных и предусмотрен налоговый регистр для 6-НДФЛ.

В ходе заполнения этого документа у налоговых агентов могут возникать вопросы. Чтобы отображать информацию правильно и в полной мере, необходимо ознакомиться с порядком и формой заполнения данного регистра.

Налоговая карточка по НДФЛ в 2021 году

Когда на предприятии работают наемные сотрудники, осуществляющие свою деятельность на основе трудового соглашения, обязательным является проведение учетной политики относительно доходной части в виде выплаченных работникам сумм по заработной плате, в том числе нужно обязательно отразить размеры НДФЛ. Чтобы не запутаться, существует единый порядок, предполагающий заведение налоговых карточек по налогу. Другое название таких карточек – налоговые регистры, и ведет их главный бухгалтер.

08.02.2016

Роль налоговых карточек по учету НДФЛ

Карточки заполняются отдельно по каждому сотруднику, для точности отражения результатов нужны такие данные:

- значения, взятые из отчетности 2–НДФЛ и 6–НДФЛ;

- сальдо, исчисляемое из НДФЛ, высчитывается в бухгалтерском учете, и все это отражается в балансе;

- пени, начисляемые при несвоевременной уплате налогов.

Регулярно с целью контроля инспекторами территориального отделения налоговой службы проводятся проверки, они в том числе подразумевают предоставление бухгалтером заполненных налоговых регистров.

Формат налоговой карточки по НДФЛ

Если есть желание, для собственного удобства вы сами можете создать формуляры, но лучше все–таки применять общепризнанные карточки, которые содержит любая бухгалтерская программа. В них отражается наиболее полная информация, учитывающая требования действующего отечественного налогового законодательства. Эти требования в первую очередь называют обязательные реквизиты, которые должны присутствовать в форме регистра.

Чтобы вы лишний раз не ломали над этим голову, для удобства реквизиты к заполнению представлены ниже в табличном виде.

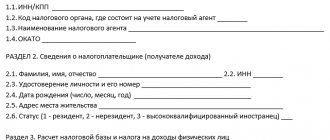

Значения, отражающиеся в налоговой карточке по НДФЛ

| Общие показатели | Наименование организации — налогового агента Налоговый период |

| Сведения о получателе дохода | Фамилия, имя и отчество ИНН (при наличии) либо паспортные данные Статус налогоплательщика (налоговый резидент или нет) |

| Сведения о доходах | Наименование Дата Сумма Код по справочнику, утвержденному приказом ФНС России от 10.09.2015 № ММВ-7-11/[email protected] (Приложение № 1) |

| Сведения о вычетах и необлагаемых расходах | Код по справочнику, утвержденному приказом ФНС России от 10.09.2015 № ММВ-7-11/[email protected] (Приложение № 2) Сумма |

| Сведения о НДФЛ | Сумма исчисленного НДФЛ и дата его исчисления Сумма удержанного НДФЛ и дата его удержания Сумма перечисленного НДФЛ, дата его перечисления Реквизиты платежного поручения на уплату НДФЛ |

Штрафные санкции

Начинающих предпринимателей интересует вопрос, предполагаются ли штрафные санкции за отсутствие налоговых регистров в организации? Специалисты утверждают, что незнание законов в данном случае наказывается однозначно. Назвать единую сумму, которую придется уплатить компании по отношению к налоговой инспекции, невозможно, ведь величина штрафа учитывает численность налоговых подотчетных периодов, в течение которых нарушение имело место быть.

Итак, если речь идет об 1 налоговом периоде, в 2021 году размер штрафных выплат колеблется в районе 10000 рублей, а если нарушения длились несколько лет, заплатить придется не менее 30000 рублей.

Как выглядит налоговая карточка по НДФЛ в 2021 году (пример)

Разместить:

Комментарии

Любовь

26 апреля 2021 г. в 21:46

понравился регистр, не составит ли вам труда дать его в екселе ???

Моника

10 октября 2021 г. в 20:31

Если больничные и отпускные уплачены в феврале, данный доход мы уже не можем отразить в налоговой карточке за январь. В 2021 году даты признания дохода изменились, поэтому карточка составлена неверно

Ирина

15 ноября 2021 г. в 10:18

не составит ли вам труда дать его в екселе.

Свободная форма и обязательные позиции

Только осенью 2015 года налоговая служба приняла приказ, обусловивший необходимость представлять в ИФНС отчеты по форме 6-НДФЛ. Его образец был разработан, а вот регистр налогового учета для 6-НДФЛ готовой и установленной законом формы не имеет. По сути, это дает возможность заполнять информацию в свободном режиме. Также см. «Куда сдается расчет 6-НДФЛ».

Статья 230 НК РФ подтверждает этот вывод. В ней сказано, что формы регистра должны разработать ответственные лица внутри организации. При этом важно, чтобы в документе была отображена обязательная информация. Так, налоговый регистр для 6-НДФЛ, образец которого можно составить самостоятельно, должен содержать следующие данные:

- информацию, позволяющую определить, кто именно является налогоплательщиком (она может быть аналогична той, которая указана в 2-НДФЛ на каждого работника отдельно);

- разновидности получаемых доходов каждого физического лица;

- имеющиеся налоговые вычеты;

- точные значения и наименования (коды) тех расходов, которые уменьшают базу налогообложения;

- размеры каждой разновидности дохода и даты их поступления;

- статус физлица (резидент / нерезидент / нерезидент, имеющий специализацию и высокую квалификацию; соответственно – коды 1, 2 и 3);

- размер удержанного НДФЛ и соответствующая дата этого действия с указанием реквизитов платежного документа.

Также см. «Коды периодов в форме 6-НДФЛ».

Какова ответственность при отсутствии документа

Отчет должен заполняться по данным регистра, поэтому его отсутствие является нарушением законодательства, и виновник несет ответственность в соответствии со ст. 120 НК РФ. Это карается штрафными санкциями в размере 10 – 40 тыс. рублей. На каждого правонарушителя штраф накладывается в индивидуальном порядке, в зависимости от длительности нарушения и того, как оно повлияло на расчет налоговой базы.

Налоговый агент может оспорить наложенные на него санкции в судебном порядке в следующих случаях:

Справка 2 НДФЛ: особенности оформления, которые должен знать ИП

- Регистры есть и ведутся в организации, но они не зафиксированы в учетной политике. В этом случае претензии контролеров не правомерны, так как это требование не носит обязательный характер. Однако, во избежание судебных споров, лучше утвердить формы документов в УП;

- Документ ведется, но сведения в графах заполнены не полностью. Инспекция может посчитать такой документ не действительным, так как он нарушает требование по полноте учета. Недействительный регистр приравнивается к отсутствию документа, а за это полагается штраф. Но, если речь идет о дополнительных сведениях, а не обязательных, это не может служить основанием для признания такого регистра недействительным;

- Отсутствие “построчных” регистров. В ходе проверки у налоговиков, могут возникнуть вопросы по заполнению той или иной строки, и они могут запросить дополнительный документ, расшифровывающий ее. При отсутствии такового, накладывают штраф. Однако НК РФ не содержит такого требования, значит, данная позиция ИФНС незаконна.

Важно! Если отсутствуют обязательные сведения, регистр будет признан недействительным, и оспорить штраф не получится.

Правильное отражение переплаты по подоходному налогу в отчете

Дополнительные позиции

Организация может сделать заполнение налогового регистра для 6-НДФЛ еще более подробным. В документ можно включить следующую информацию:

- дату фактического получения дохода;

- величину НДФЛ;

- размер рассчитанного и удержанного с физлица налога отдельно по каждой разновидности дохода;

- размеры авансовых платежей, имеющих фиксированный характер (указывают в случае работы на предприятии, использующем ПСН, иностранцев, которые делают отчисления подоходного налога самостоятельно);

- размер НДФЛ, который не был удержан;

- сумму НДФЛ, которая была возвращена налоговым агентом;

- срок, в который подоходный налог должен быть перечислен по закону в казну.

Подробный реестр данных позволит заполнять отчет по форме 6-НДФЛ быстро и качественно: в этом документе найдут отражение все необходимые данные, что серьезно упростит задачу бухгалтерам.

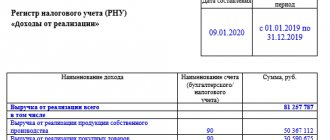

Вот, как приблизительно может выглядеть налоговый регистр для 6-НДФЛ:

Зачем нужен этот документ?

Организации обязаны создавать налоговые регистры и отражать в них обобщенные сведения, необходимые для расчета сборов в бюджет. По НДФЛ заполняется отдельный документ. Его составление преследует следующие цели:

Проверка со стороны контролирующих органов, своевременности и правильности

- уплаты налогов;

- проверка данных, предоставляемых ИФНС, самими налогоплательщиками;

- упрощение процесса заполнения налоговой отчетности.

Как нужно правильно формировать отчет 6 НДФЛ в программе 1С: ЗУП

Законодательно не установлено типовых форм налоговых регистров. Это означает, что предприятие может разработать документ самостоятельно, в свободной форме.

Важно! Рекомендуется утвердить формы документов в учетной политике организации.

К составлению документа предъявляются следующие требования:

- Данные должны заполняться непрерывно в хронологическом порядке;

- структура регистра должна быть простой и понятной;

- включаются все сведения, влияющие на формирование налоговой базы;

- заполняется в специализированных, электронных программах или на бумаге.

На главной странице формы указываются реквизиты налогового агента. Сама форма представлена в виде таблицы. Для заполнения документов в табличной форме удобно использовать Excel. Благодаря функции поиска в документе легко можно найти необходимые данные. Таблица также имеет и другие возможности, упрощающие работу с данными:

- Сортировка и фильтры;

- Математические формулы. Использование формул программы позволяет во многом автоматизировать ввод данных. Благодаря соответствующим настройкам Excel, при заполнении прибыли физических лиц можно автоматически рассчитать налог с учетом вычетов и других нюансов.

Несмотря на то, что регистр налогового учета по НДФЛ самостоятельно разрабатывается и утверждается каждой организацией, предусмотрен порядок, где обязательно должны отражаться:

- Сведения о сотрудниках компании, позволяющие четко идентифицировать каждого налогоплательщика (ФИО работника, дата рождения, ИНН, адрес и т.д.);

- налоговый статус сотрудника;

- перечень доходов;

- сведения по налоговым вычетам и суммам, которые могут уменьшить базу для расчета;

- дату выплаты вознаграждений;

- размер рассчитанного и удержанного налога;

- даты удержания и перечисления НДФЛ;

- реквизиты платежного поручения по уплате налога.

Декларация 6 НДФЛ: заполнение строки 060 в отчете

Помимо указанных данных для заполнения налогового регистра можно отразить дополнительную информацию:

- Ставка налога;

- авансовые платежи (если работают иностранцы по патенту);

- налог, который не получилось удержать;

- налог, возвращенный предприятием;

- дату получения дохода;

- крайний срок уплаты налога, по закону.

Внимание! Если организация уже применяет подобный документ для 2 НДФЛ, его можно просто вести дальше и использовать при сдаче 6 НДФЛ. Либо по желанию, заводится отдельный документ.

Когда бухгалтер все же решит составить отдельный регистр на 6 НДФЛ, целесообразно указать в нем те же сведения, которые содержатся в бланке отчета. Поскольку форма сдается по всем работникам компании, графу с информацией по налогоплательщику (сотруднику) нужно заменить и указать графу с количеством работников, которым выплачивался доход.

Другие особенности заполнения отчета, какие необходимо учесть при составлении налогового регистра:

- Сдается каждые три месяца;

- заполняется нарастающим итогом по налоговым ставкам;

- заполняется по каждой разновидности дохода.

Образец заполнения налогового регистра для 6 НДФЛ

налогового регистра для 6 НДФЛ.

Нужно ли заполнять нулевую справку 2 НДФЛ

Общие требования

Независимо от того, какую форму предприниматели утвердят в своей учетной политике, она должна соответствовать обобщенным нормам:

- хронологическая последовательность бесперебойного создания учета налоговых сумм;

- полное отражение базы налогообложения;

- учет в электронных таблицах или в амбарных книгах;

- простота и легкость формирования и восприятия информации.

Помимо общих требований по формированию аналитического учета налоговых сумм законодательство (статья 230 НК РФ) предъявляет особые критерии. Налоговый регистр также обязан отображать:

- наименование плательщика налогов;

- статус;

- вид поступлений;

- размер льгот, уменьшающих базу налогообложения;

- характер налоговых вычетов;

- даты (компенсации заработной платы, удержания НДФЛ, уплаты НДФЛ в Казну).

Все обязательство за создание, составление, ведение регистров возлагается на ведущего бухгалтера и непосредственно руководителя предприятия. Эти лица также обязательны за хранение документации и гарантию доступа к ней инспекторов. Исправления в регистр могут вносить только ответственные лица, при этом любая корректировка сопровождается подписью ответственного лица и датой корректировки с необходимыми объяснениями.