К какому отчетному периоду отнести «переходящие» отпускные (п. 7 ст. 255 НК РФ)?

Рассмотрим пример.

Менеджер Иваньков С. С., работающий в , уходит в отпуск в период с 29.06.2020 по 26.07.2020. Как и положено по нормам ТК РФ, отпускные были выплачены до момента отбытия в отпуск сотрудника 25.06.2020 в размере 25 000 руб. Периодичность сдачи декларации по прибыли в ООО «Клариса» квартальная. Это значит, что 2 дня отпускных приходятся на 2-й квартал 2021 года, а 26 дней — на 3-й квартал. Получается 26 дней «переходящих» отпускных. К какому периоду для налогообложения прибыли их отнести?

В соответствии с п. 7 ст. 255 НК РФ к расходам на оплату труда, учитываемым в налогооблагаемой базе, относят выплаты отпускных в виде среднего заработка. Это значит, что отпускные в размере 25 000 руб. Иванькову С. С. следует предусмотреть при расчете базы в составе расходов. А вот в каком периоде их учесть, разъясняет письмо ФНС от 06.03.15 № 7-3-04/[email protected]

Согласно этим пояснениям расходы в размере 25 000 руб. нужно учесть в периоде их формирования и выплаты, т. е. в налоговой декларации по прибыли за 2-й квартал 2021 года. По мнению фискального органа, делить отпускные не требуется, хотя Минфин РФ придерживается иного мнения.

Рекомендуем ознакомиться с материалом «В преддверии лета Минфин высказался о том, как для прибыли учитывать «переходящие» отпуска».

Входят ли годовые вознаграждения по статье 255 НК РФ в налогооблагаемые расходы?

Рассмотрим следующую ситуацию.

ООО «Глория» планирует осуществлять годовые вознаграждения. Каков должен быть алгоритм действий компании?

1. В соответствии с п. 1 ст. 324.1 НК РФ ООО «Глория» должно закрепить в таком документе, как учетная политика, равномерный способ резервирования на выплату годового вознаграждения, установить лимит по такому резерву и последующий процент ежемесячных отчислений. Для этого составляется сметный расчет, в котором определяется размер годового резерва, исходя из соотношения годового ФОТ и процентного отчисления от него в резерв на годовое вознаграждение. Далее годовой резерв разбивается помесячно (учесть в ежемесячных суммах надо и выплаты по страховым взносам на сумму годового вознаграждения).

Допустим, ООО «Глория» запланировало, что расходы на оплату труда в 2021 году составят 7 000 000 руб., а процент резервирования на годовое вознаграждение — 10% от них. При этом размер страховых взносов (включая взносы на «травматизм») — 30,2%. Это значит, что расчетный годовой лимит резерва на годовое вознаграждение составит: 7 000 000 × 1,302 × 10% = 911 400 руб.

ВНИМАНИЕ! С 01.04.2020 года организация вправе применять пониженные тарифы страхвзносов. Подробности см. здесь.

2. На втором этапе производится непосредственное формирование резерва в ежемесячном формате на годовое вознаграждение. Для этого сумму расходов по оплате труда и начисленных по ней страховых взносов следует умножить на установленный ежемесячный процент отчислений в резерв. Полученные суммы резерва следует учитывать в расходах для налога на прибыль в соответствии с п. 24 ст. 255 НК РФ.

ВАЖНО! Сумма накопленного в течение года резерва методом расчета не должна превысить тот лимит, который был указан в учетной политике.

Обратите внимание: следует контролировать соблюдение лимита резерва на годовое вознаграждение по году. Допустим, с января по декабрь 2021 года в ООО «Глория» расходы на оплату труда составили 6 890 000 руб. Значит, за этот период был сформирован резерв: 6 890 000 × 1,302 × 10% = 897 078 руб. То есть в декабре резерв будет сформирован в размере: 911 400 – 897 078 = 14 322 руб., чтобы не превысить лимит.

3. На 31 декабря 2021 года следует провести инвентаризацию резерва на годовое вознаграждение. Это значит, что нужно сравнить сумму сформированного резерва по году с суммой начисленного сотрудникам вознаграждения с учетом страховых взносов и выявить недостаток или перерасход.

Бесплатное питание для работников по п. 1 ст. 255 НК РФ — это налогооблагаемые расходы?

Следующий пример.

ООО «Лира» организовала для своих сотрудников бесплатное питание. Специализированной столовой в организации нет, но в комнате для приема пищи были созданы все необходимые условия, а также закупаются продукты, обеды из которых готовит специально нанятый работник. Можно ли такие расходы отнести к статье «Оплата труда»?

Для того чтобы включить такие расходы в статью «Оплата труда», вам необходимо отразить условия предоставления бесплатного питания в трудовых договорах с сотрудниками. Ведь в соответствии со ст. 131 ТК РФ вы имеете полное право частично выдавать зарплату в натуральном выражении. Бесплатное питание для сотрудников в данном случае будет квалифицировано как выплата зарплаты в натуральном выражении.

При этом зарплата будет складываться из начисленного оклада (сдельной расценки) и стоимости организованного бесплатного питания. Основанием для отнесения затрат по бесплатному питанию к оплате труда в такой ситуации станет п. 1 ст. 255 НК РФ, в соответствии с которым к подобным затратам можно отнести суммы, принятые у работодателя в соответствии с различными видами расчетов с сотрудниками. Однако, по мнению Минфина РФ, учесть стоимость бесплатного питания в расходах на оплату труда можно только при условии, что в организации ведется учет доходов, полученных каждым работником, и у работника со стоимости питания удерживается НДФЛ (письма Минфина России от 09.01.2017 № 03-03-06/1/80065, от 11.02.2014 № 03-04-05/5487).

Статья 255 НК РФ. Расходы на оплату труда (действующая редакция)

В связи с этим в трудовых договорах с работниками должно быть предусмотрено условие о том, что на них распространяется система поощрений, действующая в организации.

Внимание!

При применении пункта 7 статьи 255 НК РФ необходимо учитывать следующее.

По мнению Минфина России, изложенному в письме от 03.12.2010 N 03-03-06/2/206, при исчислении налога на прибыль налогоплательщик вправе включить расходы на оплату труда, сохраняемую работникам на время отпуска, предусмотренного законодательством Российской Федерации, за весь период предоставляемого в порядке, утвержденном графиком отпусков или соглашением между работником и работодателем, отпуска в состав расходов на основании пункта 7 статьи 255 НК РФ независимо от периода возникновения права работника на отпуск.

Как указал Минфин России в письме от 08.11.2010 N 03-03-06/1/697, коллективным договором или локальным нормативным правовым актом может быть установлен порядок, согласно которому организация оплачивает стоимость проезда работника к месту проведения отпуска и обратно чаще, чем один раз в два года. Такие расходы, по нашему мнению, могут быть включены в состав расходов на оплату труда при определении налоговой базы по налогу на прибыль на основании пункта 7 статьи 255 НК РФ.

Кроме того, в письме Минфина РФ от 10.01.2012 N 03-03-06/1/1 отмечено, что в случае предоставления сотрудникам дополнительных оплачиваемых отпусков, предусмотренных трудовыми договорами (контрактами) и (или) коллективными договорами, в соответствии с положениями статьи 128 Трудового кодекса расходы на их оплату не уменьшают налоговую базу по налогу на прибыль организаций на основании пункта 24 статьи 270 НК РФ.

Что касается компенсации стоимости проездных билетов к месту использования отпуска и обратно для лиц, работающих в филиалах организации, расположенных не в районах Крайнего Севера и приравненных к ним местностях, сообщаем, что для целей налогообложения прибыли организаций в составе расходов на оплату труда учитываются расходы, связанные с оплатой проезда работников и лиц, находящихся у этих работников на иждивении, к месту использования отпуска и обратно (включая расходы по провозу багажа), только для работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Согласно абз. 3 статьи 9 Закона Российской Федерации от 01.04.1993 N 4730-1 «О Государственной границе Российской Федерации» под пунктом пропуска через Государственную границу понимается территория (акватория) в пределах железнодорожной, автомобильной станции или вокзала, морского (торгового, рыбного, специализированного), речного (озерного) порта, аэропорта, военного аэродрома, открытых для международных сообщений (международных полетов), а также иной специально выделенный в непосредственной близости от Государственной границы участок местности, где в соответствии с законодательством Российской Федерации осуществляется пропуск через Государственную границу лиц, транспортных средств, грузов, товаров и животных. Пределы пунктов пропуска через Государственную границу и перечень пунктов пропуска через Государственную границу, специализированных по видам перемещаемых грузов, товаров и животных, определяются в порядке, установленном Правительством Российской Федерации.

Как указал в письме от 17.02.2011 N 03-03-06/1/105 Минфин России, если коллективными, трудовыми договорами или локальными нормативными актами организации, в которой начисляются районный коэффициент и процентная надбавка к заработной плате, но не отнесенной к расположенным в районах Крайнего Севера и приравненным к ним местностям, предусмотрена компенсация стоимости проезда работников к месту проведения отпуска и обратно, расходы на указанные выплаты могут быть включены в состав налоговой базы по налогу на прибыль.

Следует также отметить позицию Минфина России, изложенную в письме 18.11.2009 N 03-04-06-01/300, исходя из которой следует, что расходы на оплату проезда к месту отпуска и обратно работающих членов семьи сотрудника не учитываются в составе расходов на оплату труда, уменьшающих налоговую базу по налогу на прибыль организаций.

Минфин России в письме от 31.03.2011 N 03-03-06/4/26 придерживается позиции, согласно которой расходы на бесплатное предоставление работникам питания могут учитываться для целей налогообложения в случае, если такое бесплатное питание предоставлено в соответствии с законодательством РФ либо предусмотрено трудовыми договорами.

Внимание!

При осуществлении деятельности у хозяйствующего субъекта может возникнуть потребность пригласить работника сторонней организации для временного замещения вакантной должности, при этом нередки случаи, когда в организации имеются работники, которые обладают соответствующей квалификацией и знаниями для замещения вакантной должности, однако ввиду определенных обстоятельств, например осуществления деятельности в иной местности или замещения иных должностей, данными работниками не может быть замещена вакантная должность в организации.

В данном случае, как следует из письма от 05.04.2007 N 03-03-06/1/222, Минфин России считает, что затраты организации на услуги по предоставлению персонала по договору аутсорсинга могут уменьшать налоговую базу по налогу на прибыль в составе прочих расходов, связанных с производством и реализацией, если в штате организации отсутствуют такие специалисты.

Однако суды придерживаются иной точки зрения: в Постановлении Тринадцатого арбитражного апелляционного суда от 21.12.2010 N А56-24683/2010 указано, что расходы, понесенные на оплату стоимости предоставления работников сторонней организацией, подлежат учету при исчислении налоговой базы по налогу на прибыль организаций, если они не являются расходами, понесенными непосредственно на оплату труда данных работников; Девятый арбитражный апелляционный суд в Постановлении от 26.07.2010 N 09АП-15137/2010-АК указал, что расходы, предусмотренные подпунктом 8 пункта 1 статьи 264 НК РФ, включают в себя расходы на услуги по предоставлению работников (технического и управленческого персонала) сторонними организациями для участия в производственном процессе, управлении производством либо для выполнения иных функций, связанных с производством и (или) реализацией.

Внимание!

Не редки ситуации, когда работодатель предоставляет своим работникам фирменную одежду, в данных ситуациях необходимо иметь в виду, что в письме от 01.11.2005 N 03-03-04/2/99 Минфин России придерживается позиции, исходя из которой следует, что любые выплаты, произведенные в пользу работника, должны оговариваться в трудовом или коллективном договоре. В противном случае отнести расходы, связанные с изготовлением (приобретением) форменной одежды, на расходы по оплате труда организация не вправе, так как пункт 21 статьи 270 НК РФ запрещается исключать из налогооблагаемого дохода вознаграждения, не предусмотренные трудовыми договорами. Кроме того, в письме от 07.06.2006 N 03-03-04/1/502 финансовое ведомство указало, что в случае, когда форменная одежда не передается в собственность работника, ее стоимость не учитывается в составе расходов, уменьшающих налоговую базу по налогу на прибыль, даже в случае, если обязанность работодателя по оплате расходов на приобретение форменной одежды зафиксирована в трудовом или коллективном договоре.

Соответственно, для правомерности учета для целей налогообложения прибыли организации расходов на фирменную одежду данная одежда должна предоставляться в собственность работникам организации, а обязанность работодателя по ее предоставлению должна следовать из положений трудового договора.

Внимание!

На практике могут возникать ситуации, когда организации, использующие в своей деятельности труд работников, осуществляющих трудовые отношения вахтовым методом, в соответствии с условиями трудового договора обязуются предоставлять работникам бесплатное питание как в вахтовом поселке, так и во время следования к месту осуществления работы. При этом работникам выдаются индивидуальные наборы питания, так как не представляется возможным осуществлять приготовление пищи. В такой ситуации организация может уменьшить налогооблагаемую прибыль на сумму расходов, понесенных ввиду предоставления индивидуальных наборов питания.

Данный вывод подтверждается письмом Минфина России от 31.03.2011 N 03-03-06/4/26, в котором финансовое ведомство указало, что расходы на бесплатное предоставление работникам питания могут учитываться для целей налогообложения в случае, если такое бесплатное питание предоставлено в соответствии с законодательством РФ либо предусмотрено трудовыми договорами.

Внимание!

При осуществлении деятельности многие организации вступают в трудовые отношения с иностранными гражданами. Зачастую трудовыми договорами с данными лицами установлено, что работодатель обеспечивает данных работников жильем, а также оплачивает стоимость аренды предоставленных жилых помещений. В данной ситуации Минфин России считает, что расходы на указанные затраты не подпадают под действие пункта 4 части 2 статьи 255 НК РФ и их в соответствии со статьи 131 ТК РФ можно учесть при исчислении налоговой базы по налогу на прибыль организаций в составе расходов на оплату труда в размере, не превышающем 20% от суммы заработной платы. Данная позиция изложена в письме от 17.01.2011 N 03-04-06/6-1.

Однако суды придерживаются иной точки зрения: в Постановлении ФАС Дальневосточного округа от 06.12.2006, 29.11.2006 N Ф03-А51/06-2/4410 суд определил, что понесенные организацией расходы на предоставление жилья иностранным работникам подлежат учету для целей налогообложения, поскольку указанные расходы являются экономически обоснованными и документально подтвержденными, связанными с производственной деятельностью организации; в Постановлении ФАС Московского округа от 30.07.2010 N КА-А41/8336-10 судом указано, что организация правомерно учла расходы на оплату арендной платы за жилье, арендуемое для иностранных работников, которые состоят с данной организацией в трудовых отношениях.

В письме от 31.03.2011 N 03-03-06/1/196 Минфин России указал, что если прохождение медицинских осмотров законодательством не предусмотрено, то расходы, связанные с их проведением, не учитываются при определении налоговой базы по налогу на прибыль.

В письме от 12.05.2010 N 03-03-06/1/323 Минфин России пришел к выводу, что при определении налоговой базы по налогу на прибыль организаций сумма начисленных отпускных за ежегодный оплачиваемый отпуск включается в состав расходов пропорционально дням отпуска, приходящимся на каждый отчетный период.

Как указал Минфин России в письме от 13.05.2010 N 03-03-06/4/55, для целей исчисления налога на прибыль учитываются расходы на оплату труда, сохраняемую работникам на время отпуска при его переносе с прошлого года, в случаях, предусмотренных законодательством РФ.

Вместе с тем в том случае, если отпуск не был своевременно предоставлен работнику, у организации сохраняется обязанность предоставить работнику все неиспользованные оплачиваемые отпуска. Ежегодные отпуска за предыдущие рабочие периоды могут предоставляться либо в рамках графика отпусков на очередной календарный год, либо по соглашению между работником и работодателем. В течение календарного года работник может использовать несколько отпусков за разные рабочие годы.

Учитывая, что у организации-работодателя имеется обязанность по предоставлению работнику отпуска за предыдущие годы, в силу пункт 7 статьи 255 Кодекса расходы на оплату труда, сохраняемую работникам на время такого отпуска, она вправе включить в состав расходов при исчислении налога на прибыль.

Как разъяснил Минфин России в письме от 25.10.2010 N 03-03-06/1/658, согласно статье 137 Трудового кодекса удержания из заработной платы работника для погашения его задолженности работодателю могут производиться при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Такое удержание также допускается абзацем 1 пункта 2 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР от 30.04.1930 N 169.

На основании статьи 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, — 50 процентов заработной платы, причитающейся работнику.

Если с учетом данного ограничения работодатель не смог удержать с работника при увольнении всю сумму задолженности, оставшуюся сумму работник может добровольно внести в кассу или перечислить на банковский счет работодателя. При этом если работник не соглашается на добровольный возврат излишне полученных сумм, то работодатель, согласно положениям статьи 391 ТК РФ, вправе взыскать их в судебном порядке.

Внимание!

При применении пункта 8 статьи 255 НК РФ необходимо учитывать следующее.

ФАС Западно-Сибирского округа в Постановлении от 17.09.2007 N Ф04-6344/2007(38138-А27-26) указал, что статья 126 ТК РФ не допускает замену части отпуска, не превышающей 28 календарных дней, денежной компенсацией. Выплата такой компенсации в соответствии с пунктами 7 и 8 статьи 255 НК РФ не может быть отнесена к расходам на оплату труда.

ФАС Северо-Западного округа в Постановлении от 19.03.2007 N А44-1709/2006-7 установил: в ходе проверки правильности исчисления налогооблагаемой прибыли налоговым органом установлено, что общество необоснованно учитывало в составе расходов, уменьшающих налогооблагаемую прибыль, произведенные своим работникам компенсационные выплаты за неиспользованные дни отпуска. В соответствии со статьей 126 ТК РФ часть отпуска, превышающая 28 календарных дней, по письменному заявлению работника может быть заменена денежной компенсацией. Поскольку налогоплательщик, выплачивая компенсации за неиспользованные дни отпуска, применял один из допустимых способов компенсационных выплат, следует признать, что он имел право на основании пункта 8 статьи 255 НК РФ включать их в расходы на оплату труда, уменьшающие налогооблагаемую прибыль.

Внимание!

При применении пункта 9 статьи 255 НК РФ необходимо учитывать следующее.

Минфин России в письме от 14.07.2009 N 03-03-06/1/464 указал, что трудовым или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться их повышенные размеры. Если при заключении трудового договора в него не были включены какие-либо условия, они могут определяться отдельным приложением к трудовому договору либо отдельным соглашением сторон, заключаемым в письменной форме и являющимся неотъемлемой частью трудового договора (статья 57 ТК РФ).

На основании изложенного финансовое ведомство пришло к выводу: выплаты в виде выходных пособий, предусмотренные дополнительным соглашением к трудовому договору или соглашением о его прекращении (расторжении), могут быть учтены в составе расходов, уменьшающих налоговую базу по налогу на прибыль организаций, независимо от оснований расторжения трудового договора.

Минфин России в письме от 16.04.2009 N 03-03-06/2/86 разъяснил, что выплаты в виде выходных пособий, предусмотренные соглашением о прекращении (расторжении) трудового договора, могут быть учтены в составе расходов, уменьшающих налоговую базу по налогу на прибыль организаций, независимо от оснований расторжения трудового договора.

Минфин России в письме от 23.01.2008 N 03-03-06/2/5 пришел к выводу, что расходы в виде единовременного вознаграждения за выслугу лет (надбавки за стаж работы по специальности) могут быть учтены в целях налогообложения прибыли при условии, что порядок, размер и условия его выплаты предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами, а также локальными нормативными актами.

Внимание!

Рассматривая затраты на оплату труда, следует отметить, что установленный статьей 255 НК РФ перечень расходов не является закрытым.

Как отметил Минфин России в письме от 09.02.2011 N 03-03-06/2/30, на основании пункта 25 статьи 255 НК РФ в качестве расходов на оплату труда могут быть признаны также другие виды расходов, произведенных в пользу работника, при условии, что они предусмотрены трудовым или коллективным договором, за исключением расходов, указанных в статье 270 НК РФ.

Рассмотрим, как действует данное правило на конкретных затратах.

Как указано в письме Минфина России от 03.12.2010 N 03-03-06/2/205, расходы, связанные с поощрительными, стимулирующими, компенсационными выплатами работникам организации, осуществляемые на основании трудового договора, локального нормативного акта (положения о порядке оплаты труда), могут быть учтены в составе расходов для целей налогообложения прибыли при условии, что такие расходы соответствуют требованиям статьи 252 НК РФ.

Если данные виды расходов на оплату труда не связаны с производственными результатами работников и не соответствуют критериям статьи 252 НК РФ, то независимо от их названия они не могут быть учтены в составе расходов в целях налогообложения прибыли.

В письме Минфина России от 03.12.2010 N 03-03-07/40 указано, что если коллективным договором, трудовым договором или локальным нормативным правовым актом предусмотрена компенсация расходов на проезд работника к месту проведения отпуска и обратно, то такие расходы, по нашему мнению, могут быть включены в состав расходов на оплату труда при определении налоговой базы по налогу на прибыль на основании пункта 7 статьи 255 НК РФ.

Единовременная выплата работнику, осуществленная после подписания им трудового договора, может учитываться в составе расходов на оплату труда на основании пункта 25 статьи 255 НК РФ, если такая выплата предусмотрена трудовым и (или) коллективным договором и соответствует требованиям статьи 252 НК РФ (см., например, письмо Минфина России от 18.11.2010 N 03-03-06/1-735).

Минфин России в письме от 28.10.2010 N 03-03-06/1/671 указал, что расходы на страхование жилья сотрудников, а также на оплату социального страхования сотрудника за рубежом, если они не соответствуют критериям статей 255, 263 и 291 НК РФ, в целях налогообложения прибыли не учитываются.

Расходы на обучение детей сотрудников, транспортные расходы при путешествиях сотрудников и членов их семей не учитываются при определении налоговой базы по налогу на прибыль.

Расходы на оплату найма жилого помещения, возмещаемые организацией своему работнику, организация вправе учесть для целей налогообложения прибыли организаций в размере, не превышающем 20 процентов от суммы заработной платы.

При квалификации начисляемых в пользу работника сумм в качестве заработной платы следует исходить из того, что размер оплаты труда считается установленным, если из условий трудового договора можно достоверно определить, какая сумма заработной платы причитается работнику за фактически выполненный объем работы. Другими словами, размер оплаты считается установленным, если работник, не получив причитающуюся по условиям трудового договора оплату труда в денежном или натуральном выражении, может исходя из условий трудового договора потребовать от работодателя уплатить за выполненный объем работ конкретную сумму денежных средств.

Расходы, связанные с получением виз, с получением разрешения на работу, учитываются в целях налогообложения прибыли при условии их соответствия положениям статьи 252 НК РФ.

ФНС России в письме от 31.08.2010 N ШС-37-3/[email protected] разъяснила, что, по смыслу статьи 255 НК РФ, расходами на оплату труда являются только те денежные выплаты, которые предусмотрены законодательством Российской Федерации, трудовым законодательством, трудовыми договорами (контрактами) и (или) коллективными договорами. Причем данные выплаты должны производиться за исполнение работником должностных функций (должностных обязанностей), то есть за труд, и несение таких расходов является обязанностью работодателя в соответствии с трудовым законодательством.

Как указали налоговые органы, в целях статей 255 НК РФ при квалификации начисляемых в пользу работника сумм в качестве расходов на оплату труда следует исходить из того, что размер оплаты считается установленным, если из условий трудового договора можно достоверно определить, какая сумма заработной платы причитается ему за фактически выполненный объем работы. Кроме того, размер оплаты считается установленным, если работник, не получив причитающуюся по условиям трудового договора оплату труда в денежном или натуральном выражении, может, исходя из условий трудового договора, потребовать от работодателя уплатить за выполненный объем работ конкретную сумму денежных средств.

Как разъяснил Минфин России в письме от 13.12.2010 N 03-03-06/1/775, расходы организации в виде доплат за нормативное время передвижения работников в шахте от ствола к месту работы и обратно, исчисленные исходя из размера, установленного Постановлением Правительства РФ от 15.05.1998 N 452 «О доплате работникам организаций угольной, сланцевой промышленности и шахтного строительства, постоянно занятым на подземных работах, за нормативное время их передвижения в шахте от ствола к месту работы и обратно», могут учитываться в составе расходов на оплату труда на основании пункта 25 статьи 255 Кодекса как другие виды расходов, произведенных в пользу работника, если такие выплаты предусмотрены трудовым и (или) коллективным договорами и соответствуют требованиям статьи 252 НК РФ.

Включены ли расходы на форменную одежду в состав затрат на оплату труда?

Рассмотрим еще один пример.

планирует покупать форменную одежду для сотрудников и передавать ее им на безвозмездной основе. Как учесть это в затратах на оплату труда?

В п. 5 ст. 255 НК РФ указано, что стоимость форменной одежды, передаваемой сотрудникам на бесплатной основе и остающейся у них в личном пользовании, может быть учтена в составе затрат на оплату труда для целей налогообложения. Но помните, что при этом вам придется заплатить НДС с безвозмездной передачи, а также НДФЛ (поскольку это будет считаться выплатой сотруднику в натуральной форме) и страховые взносы. Согласитесь, что это существенные дополнительные затраты.

ВАЖНО! Для учета затрат на форменную одежду в составе расходов на оплату труда должны быть соблюдены следующие условия:

- выдача для сотрудников форменной однажды имеет экономическое обоснование;

- по форменной одежде можно определить принадлежность к компании;

- выдача такой одежды предусмотрена коллективным или трудовым договором или другим локальным документом компании;

- расходы по приобретению одежды имеют документальное подтверждение.

В качестве альтернативы предлагаем воспользоваться нормами ст. 254 НК РФ и попробовать переквалифицировать одежду из форменной в специальную. Для этого нужно провести оценку условий труда. В том случае, если к специальной одежду отнести никак не получается, то стоит передавать ее не в собственность, а лишь во временное пользование, чтобы избежать указанных выше обременительных дополнительных расходов.

Состав средств на оплату труда.

⇐ ПредыдущаяСтр 8 из 11Следующая ⇒

Рассмотрим структуру фонда оплаты труда

(ФОТ).

В состав фонда оплаты труда включаются выплаты по заработной плате.

В состав расходов на оплату труда в соответствии с действующим законодательством включаются следующие выплаты:

1. Выплаты заработной платы за фактически выполненную работу.

2. Натуральная оплата работникам.

3. Выплаты по системам премирования рабочих.

4. Выплаты компенсирующего характера, связанные с режимом работы и условиями труда.

5. Стоимость выдаваемых бесплатно в соответствии с действующим законодательством предметов, включая форменную одежду, обмундирование, остающихся в личном пользовании, или сумма льгот в связи с их продажей по сниженным ценам. Установленные законодательством нормы бесплатной выдачи предметов распространяются на предприятия всех форм собственности.

6. Оплата ежегодных и дополнительных отпусков.

7. Выплаты сокращенным работникам.

Все перечисленные выплаты, составляющие фонд оплаты труда, включаются в себестоимость продукции, работ, услуг.

В фонд заработной платы кроме фонда оплаты труда входит сумма предоставляемых фирмой трудовых и социальных льгот, включая материальную помощь, выплачиваемую из прибыли. Данные выплаты в соответствии с действующим положением в себестоимость продукции, работ, услуг не включаются.

Не включаются в фонд оплаты труда

следующие выплаты работникам фирм в денежной и натуральной формах, а также затраты, связанные с их содержанием.

1. Премии, выплачиваемые за счет средств специального на значения и целевых поступлений, а также выплаты по системам премирования рабочих и служащих за производственные результаты, сверх размеров, предусмотренных законодательством.

2. Вознаграждения по итогам работы за год.

3. Оплата дополнительно предоставляемых сверх предусмотренных законодательством отпусков работникам, в том числе женщинам, воспитывающим детей.

Не включается в себестоимость также важнейшая составляющая средств, направляемых на потребление, — дивиденды, проценты по акциям членов трудового коллектива и доходы по вкладам членов трудового коллектива в имущество предприятия.

Для удобства планирования фонд заработной платы целесообразно разбить на две части: фонд основной и дополнительной заработной платы.

К

основной заработной плате

относится оплата труда за выполненную работу. К

дополнительной заработной плате

относятся различные доплаты, как правило, не связанные с объемом выполненной работы. Например, доплата за работу в ночное время, доплата за руководство бригадой.

Планирование фонда оплаты труда.

В процессе планирования фонда оплаты труда необходимо решить следующие задачи:

• выбрать формы и системы заработной платы, в наибольшей мере соответствующие установкам стратегического и тактического плана;

• выбрать методы определения планового фонда оплаты труда;

• рассчитать величину планового фонда оплаты труда. Рассмотрим их более подробно.

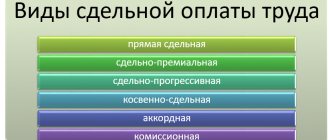

Выбор форм и систем оплаты труда.

Наибольшее распространение в настоящее время в отечественной и зарубежной практике получили следующие формы оплаты труда.

Сдельная,

при которой производится оплата за каждую единицу продукции, работ, услуг.

Условия применения сдельной оплаты труда:

• существуют показатели измерения объема выполненной работы каждым работником;

• имеется возможность точного учета объемов выполненных работ;

• объем выполненной работы зависит от усилий работника;

• планом предусмотрено увеличение выработки продукции, работ, услуг в том подразделении, где предусматривается сдельная оплата труда;

· имеется возможность технического нормирования труда.

Повременная форма оплаты труда

применяется в следующих случаях:

• отсутствует возможность увеличения выпуска продукции, производительность труда не связана с усилиями рабочего либо по условиям производства не надо увеличивать выполняемый объем;

• производственный процесс строго регламентирован;

• функции рабочего сводятся к наблюдению за ходом технологического процесса;

• функционирование поточных и конвейерных типов производства со строго заданным ритмом;

• увеличение выпуска продукции может привести к браку или ухудшению ее качества.

2. Методы определения планового фонда оплаты труда.

Для определения планового фонда оплаты труда (фонда заработной платы) применяются следующие методы:

• по достигнутому уровню базового фонда оплаты труда;

• на основе средней заработной платы;

• нормативный;

• поэлементный (прямого счета).

Планирование средств фонда потребления.

Основу фонда заработной платы составляет фонд оплаты труда. Кроме него в фонд заработной платы входят выплаты из фонда потребления, формируемого из чистой прибыли.

Выплата заработной платы только из фонда оплаты труда, планируемого в соответствии с действующим положением, имеет существенные недостатки. Во-первых, низкий уровень заработной платы, который не обеспечивает прожиточный минимум. Во-вторых, уравнительный подход к оплате труда различных категорий работающих. В-третьих, существующая тарифная система не обеспечивает зависимости уровня оплаты труда с конечными результатами деятельности фирмы. Поэтому подключение прибыли в качестве источника оплаты труда позволяет смягчить действие указанных недостатков, создать более высокие мотивы и стимулы к труду, восстановить функции заработной платы по расширенному воспроизводству рабочей силы, привести в соответствие уровень оплаты труда и реальной стоимости рабочей силы на рынке труда, ликвидировать деформации, сложившиеся в оплате труда всех категорий работников.

На основе чистой прибыли, остающейся в распоряжении предприятия, создается фонд потребления, который используется на коллективные нужды, например финансирование объектов здравоохранения, культуры, а также на индивидуальное потребление (вознаграждение по итогам работы за год, материальная помощь, оплата путевок в санатории и дома отдыха и т.п.).

Размеры фонда потребления и направления его использования устанавливаются в финансовом плане фирмы. На заработную плату направляется часть фонда потребления. Эта часть может расходоваться различным образом. Во-первых, направляться в распоряжение структурных подразделений фирмы для поощрения их трудовых коллективов. Во-вторых, оставаться в распоряжении высшего руководства фирмы и использоваться для стимулирования работников предприятия.

Соотношение между этими частями фиксируется сметой использования фонда потребления. Какие-либо нормативы по данному вопросу отсутствуют. Каждая фирма к выбору направлений использования фонда потребления подходит индивидуально исходя из целей и задач, стоящих перед ней, сложившегося уровня заработной платы, наличия объектов социальной инфраструктуры, региона, в котором расположена фирма, и т.д.

Оптимальным считается следующее соотношение специальных фондов, создаваемых из чистой прибыли: фонд накопления и резервный фонд — 60%, фонд потребления — 40% чистой прибыли, остающейся в распоряжении предприятия. Учитывая, что из средств фонда потребления создается дивидендный фонд, который начисляется не всем работникам предприятия, а только акционерам и по своей сути не является заработной платой, а также то, что часть фонда потребления идет на образование паев членов трудового коллектива, на оплату труда расходуется в среднем около 8-80% чистой прибыли, остающейся в распоряжении предприятия.

Важной проблемой, возникающей при планировании средств на оплату труда, является распределение фонда потребления между структурными подразделениями фирмы. Отечественная практика свидетельствует о том, что средства фонда потребления, как правило, аккумулируются на уровне высшего руководства и выплачиваются централизованно. Такой подход нельзя признать обоснованным, поскольку он создает «уравниловку» и недостаточную материальную заинтересованность в результатах деятельности подразделений фирмы. Поэтому более предпочтительным представляется подход, при котором часть фонда потребления распределяется между подразделениями фирмы и включается ими в плановый фонд заработной платы. Такой подход характерен для западных компаний, в которых каждое структурное подразделение имеет свой бюджет, включающий, в том числе, и отчисления от чистой прибыли.

Анализ отечественного и зарубежного опыта показывает, что из централизованной части фонда потребления

целесообразно производить следующие выплаты:

• вознаграждения по итогам работы за год;

• оплату дополнительных отпусков, предоставляемых сверх предусмотренных законодательством по коллективному договору;

• надбавки к пенсиям, единовременные пособия уходящим на, пенсию ветеранам труда;

• выплаты в связи с повышением цен, производимые сверх размеров индексации доходов;

• компенсацию удорожания стоимости питания в предприятиях общественного питания, принадлежащих фирме;

• ценовые разницы по продуктам (работам, услугам), предоставляемым работникам фирмы или отпускаемым подсобными хозяйствами для общественного питания.

Из фонда потребления структурного подразделения

целесообразно производить следующие выплаты:

• премии за производственные результаты сверх размеров, относимых на себестоимость;

• материальную помощь;

• оплату жилья, путевок на лечение и отдых, посещения культурных и спортивных мероприятий и т.д.

ПЛАНИРОВАНИЕ ПОТРЕБНОСТИ

В МАТЕРИАЛЬНО-ТЕХНИЧЕСКИХ

РЕСУРСАХ

10.1. Цели, задачи и содержание планирования потребности в материально-технических ресурсах.

Целью разработки плана материально-технического обеспечения является оптимизация потребности предприятия в материально-технических ресурсах, так как экономия на ресурсах может привести к ухудшению качества и конкурентоспособности продукции, а стремление к созданию сверхнормативных запасов и нерациональному использованию ресурсов — к «омертвлению» оборотных средств и снижению эффективности их использования, что, в конечном счете, скажется на конечных результатах деятельности предприятия.

Основными задачами плана материально-технического обеспечения (МТО) являются:

• своевременное и полное удовлетворение потребности предприятия в материально-технических ресурсах;

• обеспечение высокого качества поставляемых ресурсов;

• минимизация затрат на приобретение, доставку и хранение товароматериальных ценностей;

• определение оптимальных сроков поставки и размеров транспортных партий приобретаемых материальных ресурсов;

• определение оптимального уровня запасов материально- технических ресурсов;

В настоящее время предприятия организуют материально-техническое обеспечение исходя из сложившейся конъюнктуры рынка, возможностей потенциальных партнеров, информации о колебании цен путем приобретения ресурсов на рынке товаров и услуг. Приобретение ресурсов на рынке товаров и услуг осуществляется предприятиями по прямым договорам, в оптовой торговле, в том числе на ярмарках, аукционах и у организаций материально-технического снабжения, а также у других посреднических организаций.

В условиях рыночных отношений потребности в материально-технических ресурсах служба снабжения должна определять на основе заказов производственных подразделений, выступающих в роли потребителей. Только производственные подразделения могут знать, что, где и к какому времени требуется.

Служба материально-технического обеспечения изучает рынок сырья и материалов с целью возможности закупок более дешевых материально-технических ресурсов, она может накапливать заказы производственных подразделений для того, чтобы закупать материалы экономически обоснованными партиями и получать скидки при покупке больших партий.

Исходными данными для разработки плана материально-технического обеспечения являются намеченные объемы производства, объемы работ по техническому и организационному развитию, капитальному строительству, а также нормативная база с учетом заданий по снижению норм расхода материалов.

План материально-технического обеспечения составляется в натуральном и стоимостном выражении на год и с разбивкой по кварталам.

В ходе разработки плана материально-технического обеспечения должна всесторонне учитываться максимально возможная экономия средств производства, достигаемая в результате:

• снижения веса изделий без ухудшения их качественных характеристик, что, помимо экономии сырья и материалов, влечет за собой снижение трудоемкости их изготовления, увеличение пропускной способности оборудования, уменьшение объема перевозок, расхода топлива и т.д.; эта экономия зависит от точного расчета конструкций, выбора оптимальных запасов прочности, правильного выбора марок, размеров и профилей материалов и т.д.;

• уменьшения отходов и потерь за счет внедрения новых прогрессивных технологических процессов — точных методов литья, замены ковки штамповкой, специальных нестандартных профилей и размеров, рационального раскроя материалов, комплексного использования сырья;

• замены дорогостоящих и дефицитных материалов более дешевыми, применения пластмасс вместо черных и цветных метал лов, железобетона в качестве конструкционного материала и т.п., а также многократного использования смазочных масел, макулатуры, тары, резины, стекла.

План материально-технического обеспечения состоит из расчетов потребности в материально-технических ресурсах и плана закупок.

Потребность в материально-технических ресурсах определяется с учётом отраслевых особенностей предприятий в виде отдельных расчетных таблиц, классифицируемых по характеру применяемых материалов:

а) потребность в сырье и материалах;

б) потребность в топливе и энергии;

в) потребность в оборудовании.

План материально-технического обеспечения предприятия (фирмы) составляется в четыре этапа (рис. 10.1).

На первом

этапе разрабатывается проект плана в форме заявок, содержащих расчеты потребности в отдельных видах материальных ресурсов. Исходной базой при этом являются:

• стратегический план предприятия;

• достигнутые показатели потребления ресурсов года, предшествующего планируемому.

Рис. 10.1. Алгоритм планирования материально-технического обеспечения.

На втором

этапе проводится анализ эффективности использования материальных ресурсов, проект плана материально-технического

обеспечения корректируется на основе уточненной производственной программы, уточненных заданий по внедрению новой техники и проведению экспериментальных работ, скорректированных норм расхода материалов и производственных запасов.

На третьем

этапе проводится анализ рынка сырья и материалов, оценивается целесообразность приобретения того или иного ресурса или изготовления его на предприятии собственными силами и принимается решение о закупке.

На четвертом

этапе составляются балансы материально-технических ресурсов и планы закупок.

Рассмотрим содержание этапов планирования МТО.

⇐ Предыдущая8Следующая ⇒

Материальная помощь к отпуску — это расходы?

Следующая ситуация:

ООО «Игростек» выплачивает своим сотрудникам матпомощь к отпуску согласно поступившим от них заявлениям. Есть ли возможность учесть такую выплату в составе затрат на зарплату в соответствии со ст. 255 НК РФ?

В соответствии с положениями п. 23 ст. 270 НК РФ организация не имеет оснований учитывать расходы по выплате матпомощи сотрудникам в составе затрат, которые принимают участие при формировании налога на прибыль. Однако по этому поводу высказался Минфин РФ в письме от 02.09.2014 № 03-03-06/1/43912, указав, что учитывать эти расходы по ст. 255 НК РФ нельзя только в том случае, если они не относятся к исполнению трудовых обязательств. По мнению ведомства, выплата матпомощи к отпуску как раз взаимосвязана с выполнением сотрудником трудовых обязательств. Только тут нужно учесть соблюдение условий для отнесения матпомощи к затратам по оплате труда:

- такой вид материальной поддержки должен быть закреплен в одном из документов: трудовом или коллективном договоре;

- размер помощи зависит от размера заработной платы;

- выплата должна быть взаимосвязана с исполнением трудовой дисциплины.

Как создать статью затрат

Для создания новой статьи затрат нажмите кнопку ”Создать”.

Как заполнять:

- Введите название статьи.

- При необходимости укажите папку.

- В поле “Вид расхода” выберите вид расхода для налогового учета. Это поле влияет на заполнение отчета “Декларация по налогу на прибыль”. Если статья затрат не относится к расходам для налогового учета, укажите вид расхода “Не учитываемые в целях налогообложения”.

- В поле “Использовать по умолчанию” укажите документ, в который должна автоматически подставляться статья затрат.

- Сохраните статью по кнопке “Записать и закрыть”.

Можно ли включить выплату премии на юбилей в расходы?

Еще один пример.

Одному из сотрудников , инженеру Крусову Т. Р., исполняется 50 лет. В связи с юбилеем руководство решило выплатить ему премию к юбилею. Возможно ли учесть такую выплату в составе участвующих в налогообложении расходов на оплату труда по ст. 255 НК РФ?

Согласно ст. 255 НК РФ к расходам относятся премиальные выплаты, которые имеют прямое отношения к трудовым обязательствам сотрудника, его трудовой деятельности. Юбилей же никак не связан с выполнением сотрудником его трудовых полномочий (обязательств).

В ст. 252 НК РФ четко указано, что с трудовыми обязательствами можно связать лишь премиальные выплаты за производственные результаты, выполнение целевых показателей и отличную работу. Юбилей ни под одну из этих формулировок не подходит. Таким образом, премию на юбилей нельзя отнести к затратам на оплату труда в целях налога на прибыль.

Метод начисления

Что касается порядка признания расходов на оплату труда, то если компания занимается производством и применяет метод начисления, то такие расходы учитываются при расчете налога на прибыль по мере реализации готовой продукции, при условии, что расходы на оплату труда относятся к прямым расходам (п. 2 ст. 318 НК РФ).

Расходы на оплату труда, которые относятся к косвенным расходам, предприятие может включить в расчет налоговой базы в момент их начисления (п. 2 ст. 318 НК РФ).

Компании, которые оказывают услуги, могут учитывать и прямые и косвенные расходы в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

В торговых организациях расходы на оплату труда относятся к косвенным расходам, а значит, учитываются в момент начисления (абз. 3 ст. 320 НК РФ).

Можно ли учесть в расходах абонементы в спортзал для сотрудников?

Разберем следующую ситуацию.

компенсирует сотрудникам приобретение абонементов в спортзал. Можно ли эти расходы отнести к налогооблагаемым затратам на оплату труда в соответствии со статьей 255 НК РФ?

Компенсируя сотрудникам стоимость абонементов в спортзал, организация может проводить эти затраты по ст. 255 НК РФ (оплата труда) или же по ст. 264 НК РФ (обеспечение нормальных условий труда). Что же касается учета таких расходов в налогооблагаемых, то есть прямой запрет в п. 29 ст. 270 НК РФ, где сказано, что подобного рода затраты не учитываются при налогообложении. Такое же мнение высказывается и в письмах Минфина РФ от 16.12.2016 № 03-03-06/1/75464, от 01.12.2014 № 03-03-06/1/61234 и от 17.10.2014 № 03-03-06/1/52376.

Включается ли вознаграждение по гражданско-правовым договорам в расходы?

ООО «Лирос» заключило договор подряда на выполнение пуско-наладочных работ производственного оборудования с Ефремовым Е. Н. Есть ли возможность эти выплаты включить в состав налогооблагаемых затрат в соответствии со ст. 255 НК РФ?

Обращаемся к п. 21 ст. 255 НК РФ, где сказано, что в составе затрат по оплате труда можно учитывать выплаты физлицам, которые не состоят в штате компании, если они выполняют работы по договорам подряда. Но при этом должны быть соблюдены условия ст. 252 НК РФ о том, что такие расходы должны быть подтверждены и что они направлены на получение дохода от предпринимательской деятельности организации.

При этом заключенный договор подряда должен всецело соответствовать установленным нормам ГК РФ. Еще одним существенным обстоятельством является то, что все расходы, отнесенные к статье «Оплата труда» (ст. 255 НК РФ), должны подразумевать именно выполнение физлицом определенных работ. При этом передача в аренду или использование машин и оборудования исключаются. Если такие расходы присутствуют, то они должны быть отнесены к статье «Прочие расходы» (ст. 264 НК РФ).

Относят ли к расходам доплаты до среднего заработка при командировке?

И последняя ситуация.

Технолог Ивашкин Г. Н. был направлен в командировку, и его фактический заработок за этот период получился ниже среднего. Возможно ли осуществить доплату до среднего заработка сотруднику и учесть ее в составе затрат на зарплату, участвующих в налогообложении?

Когда сотрудник отправляется в командировку, то по ст. 167 ТК РФ ему гарантируется средний заработок. В соответствии с п. 25 ст. 255 НК РФ в составе расходов на оплату труда признаются другие расходы, которые были предусмотрены организацией в трудовом или в коллективном договоре. Поэтому, чтобы производить такие доплаты работнику и учитывать их в налогооблагаемых расходах, наниматель должен закрепить эти выплаты в трудовым договоре с сотрудником, а лучше всего — в коллективном договоре. Тогда не возникнет никаких проблем, если фактический заработок в командировке окажется ниже среднего заработка работника, и работодатель решит эту разницу компенсировать.

На отдельные вопросы налогоплательщиков есть ответы в КонсультантПлюс:

Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Единовременная выплата новому сотруднику

Организация в соответствии с трудовым договором, заключенным с новым работником, обязуется осуществить единовременную выплату этому работнику после подписания трудового договора. Может ли организация учесть такую выплату в составе расходов на оплату труда при исчислении налога на прибыль на основании п. 25 ст. 255 НК РФ?

Согласно ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и/или коллективными договорами.

По нормам п. 25 ст. 255 НК РФ в расходы налогоплательщика на оплату труда могут включаться другие виды расходов, произведенных в пользу работника и предусмотренных трудовым и/или коллективным договорами. Таким образом, единовременная выплата работнику, осуществленная после подписания им трудового договора, может учитываться в составе расходов на оплату труда.

Итоги

В данной статье был рассмотрен ряд актуальных вопросов, касающихся затрат на оплату труда для целей налогообложения. Основной вывод, вытекающий из представленных материалов, состоит в том, что многие выплаты в пользу сотрудников можно обосновать и учесть по статье «Оплата труда» как участвующие в налогообложении.

Очень важно правильно оформлять подобные выплаты и уделять особое внимание таким документам, как трудовые и коллективные договоры, а также прочим локальным актам организации. Помните, что даже если нормы ст. 255 НК РФ позволяют отнести расходы в состав затрат на оплату труда, то стоит внимательно изучить условия, при которых это будет правомерно и обоснованно.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

ФОТ или ФЗП?

Оплата труда предусматривает не только регулярное получение работниками заработной платы. На предприятиях, заботящихся о своем персонале, сотрудники обычно получают не только суммы, предназначенные к выплате согласно окладу или тарифной сетке, но и дополнительные средства, предусмотренные внутренней политикой и/или отраслевыми особенностями организации.

Таким образом, фонд оплаты труда включает в себя все виды выплат, которые производит предприниматель в пользу сотрудников, то есть все расходы, предусмотренные на персонал организации в планируемом, текущем или прошедшем периоде независимо от причин начисления. Если сравнить эту совокупность с фондом заработной платы (ФЗП), то последняя будет входить в состав ФОТ.

Главное отличие ФЗП в том, что в этот фонд входят только те выплаты, которые непосредственно связаны с производимыми сотрудниками трудовыми операциями и их результатами.

ОБРАТИТЕ ВНИМАНИЕ! Эти фонды будут совпадать, если в организации сотрудники не получают никаких выплат, помимо зарплаты. Но на практике такое встречается достаточно редко.

ФЗП и ФОТ рассчитываются по идентичным алгоритмам.

Как провести анализ эффективности использования фонда оплаты труда?