Налог на прибыль

Учитывая положения подп. 12 п. 1 ст. 264 НК РФ, командировочные расходы отнесены к прочим расходам. А список прочих расходов четко не определен (подп. 49 п. 1 ст. 264 НК РФ). Поэтому в него можно добавить и другие обоснованные экономически расходы.

Налоговое законодательство не регламентирует принятие расходов на такси в командировке.

Работодатель самостоятельно определяет порядок и размеры возмещения командировочных в соответствии со ст. 168 ТК РФ. Согласно позиции Минфина, изложенной в письме 25.03.2020 г. № 03-03-07/23568, расходы на проезд в такси в командировке можно учесть при расчете налога на прибыль при наличии корректно оформленных подтверждающих документов.

Работодатель в своем локально-нормативном акте может прописать порядок принятия расходов на такси. Например, в случае отъезда или возвращения из командировки, когда общественный транспорт уже не ходит. Или когда аэропорт находится в отдаленной местности. Кроме того, в компании может быть принято, что сотрудник, который в рабочее время уезжает в командировку в аэропорт или вокзал, отправляется на такси для экономии времени.

Расходы на такси в служебных целях по месту нахождения

Следующий блок ситуаций, когда перед организацией возникает вопрос об учете расходов на такси, — это использование данного вида транспорта для служебных поездок работников. Здесь на помощь придут разъяснения Минфина России, приведенные в письме от 20.10.17 № 03-03-06/1/68839. В нем сказано, что организации могут использовать такси в качестве служебного транспорта. В этом случае затраты, связанные с перевозкой работников в корпоративных целях службами такси, можно учесть на основании подпункта 11 пункта 1 статьи 264 НК РФ как расходы на содержание служебного транспорта (конечно, при выполнении требований статьи 252 НК РФ).

Плательщики единого налога по УСН также могут списать затраты на перевозку работников на такси, поскольку расходы на содержание служебного транспорта включены в перечень, предусмотренный пунктом 1 статьи 346.16 НК РФ. Данные затраты «пройдут» на основании подпункта 12 пункта 1 статьи 346.16 НК РФ.

Вне зависимости от того, какой режим налогообложения применяет организация, мы рекомендуем документально зафиксировать тот факт, что в качестве служебного транспорта используется такси. Это можно сделать соответствующим распорядительным документом организации (приказом или распоряжением руководителя). В нем также следует прописать порядок действия работников, которым необходимо осуществить поездку (заявка, согласование, визирование и т.п.).

Есть и второй вариант учета данных затрат. Согласно пункту 25 статьи 255 НК РФ, в расходы на оплату труда включаются любые виды расходов, произведенных в пользу работника, которые предусмотрены трудовым и (или) коллективным договором. В то же время, в пункте 26 статьи 270 НК РФ сказано, сказано, что при определении налоговой базы не учитываются расходы на оплату проезда к месту работы и обратно транспортом общего пользования, специальными маршрутами, ведомственным транспортом. Однако это правило не действует в отношении сумм, которые включаются в состав расходов на производство и реализацию товаров (работ, услуг) в силу технологических особенностей производства, а также случаев, когда расходы на оплату проезда к месту работы и обратно предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами.

Как следует из разъяснений, содержащихся в письме Минфина России от 27.11.15 № 03-03-06/1/69181, при расчете налога на прибыль организации вправе учесть расходы, связанные с перевозкой работников службами такси. Но при соблюдении следующих условий: данные расходы обусловлены технологическими особенностями производства либо предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами как система оплаты труда, а также произведены для осуществления деятельности, направленной на получение дохода. (См. «Минфин сообщил, в каком случае расходы на такси для работников уменьшают налогооблагаемую прибыль»).

Таким образом, организация вправе учесть затраты на услуги такси в составе расходов на оплату труда (подп. 25 ст. 255 НК РФ), если выполняются указанные выше условия. В частности, если организация расположена далеко от остановок общественного транспорта или имеются иные технологические особенности производства, в силу которых работники пользуются услугами такси для служебных поездок, а оплата указанных расходов предусмотрена трудовыми договорами. Поскольку правила статьи 255 НК РФ действуют и при определении объекта налогообложения по УСН, все вышесказанное актуально и для налогоплательщиков, применяющих этот спецрежим (подп. 6 п. 1 и п. 2 ст. 346.16 НК РФ)

Но при таком подходе к учету рассматриваемых затрат надо быть готовыми к возможным претензиям налоговиков в части начисления НДФЛ и страховых взносов. Поэтому мы рекомендуем учитывать затраты на такси для служебных поездок по первому варианту, то есть как расходы на содержание служебного транспорта. При таком способе учета направленность затрат на интересы организации, а не физлиц, очевидна, что снимает вопросы и по НДФЛ, и по страховым взносам.

Бесплатно рассчитать зарплату, взносы и НДФЛ в веб‑сервисе

НДФЛ

- Если работник использует такси в производственных целях – проезд на такси до места назначения в командировку или обратно – такие суммы не подлежат обложению НДФЛ.

При этом у работодателя должны быть документы, подтверждающие оплату такси в командировке. Такое мнение озвучено в письме УФНС России по г. Москве от 28.01.2019 № 13-11/011687. В противном случае при отсутствии документов, обосновывающих производственную необходимость или оплату такси, при компенсации данных расходов облагают НДФЛ.

БСО для такси с 1 июля 2021 года

Астрал

16 октября 2021 6375

ОФД

Командированному специалисту часто приходится перемещаться по городу на легковом такси. Чтоб не платить за такие служебные поездки из своего кармана, ему нужно подтвердить свои расходы. В этом поможет бланк строгой отчётности. О всех тонкостях, связанных с БСО для такси в 2021 году, рассказываем в статье.

Июль 2021 года принёс с собой не только законодательные изменения в сфере применения онлайн-касс, но и отмену типографских бланков строгой отчётности. Теперь БСО должен печататься с помощью ККТ в фискальном режиме. По реквизитам он мало чем отличается от обычного кассового чека, в нём даже должен быть QR-код. По сути, единственное важное отличие БСО от чека – это их название.

Это значит, что с 01.07.2019 водитель легкового такси обязан применять онлайн-кассу и после выполнения заказа выдавать пассажиру напечатанный с помощью неё бланк строгой отчётности.

Порядок выдачи БСО:

- в бумажном виде ─ выдача распечатанного с помощью онлайн-кассы электронного бланка;

- в электронном виде ─ отправка БСО на электронный адрес, указанный пассажиром.

За выдачу бланков старого образца и неиспользование онлайн-кассы законом предусмотрен штраф на сумму от 30 000 рублей (ч. 2 ст. 14.5 КоАП РФ).

Исключения из правил

Но есть одно «но». 6 июня 2021 года Владимир Путин подписал поправки в Федеральный закон №54-ФЗ, по которым ИП без работников имеют право на отсрочку от применения онлайн-касс до 1 июля 2021 года.

Возникает закономерный вопрос: а что должен выдавать пассажиру водитель легкового такси, оформленный как индивидуальный предприниматель и не имеющий наёмных работников?

Согласно Закону № 129-ФЗ от 06.06.2019 и Письму Минфина № 03-01-15/28134 от 18.04.2019, в таком случае ИП может выдать любой бумажный документ, подтверждающий оплату. Это может быть квитанция или расписка. Законом не оговорена форма такой квитанции, но лучше, если в ней будут реквизиты первичного документа:

- наименование, дата;

- наименование продавца;

- наименование услуги, цена;

- ФИО и подпись.

Помимо этого, использовать онлайн-кассу не обязаны водители, которые работают на онлайн-агрегаторов – таких, как Яндекс.Такси. Вся ответственность за выдачу документов, подтверждающих расходы, ложится на плечи самого агрегатора.

Астрал

16 октября 2021 6375

Статья была полезна?

75% читателей считают статью полезной

Спасибо за отзыв!

Комментарии для сайта

Cackle

Продукты по направлению

Астрал.ОФД

—> Оnline-сервис для передачи фискальных данных по требованиям 54-ФЗ

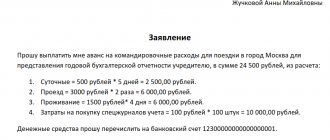

Документы на такси в командировке

Подтверждение расходов на такси – авансовый отчет по командировке с приложенными к нему подтверждающими документами. Оправдательными документами на услуги такси могут быть:

- акт (в случае оплаты такси по безналу работодателем по договору с перевозчиком);

- квитанция (БСО);

- кассовый чек (выдает водитель пассажиру).

Дополнительные обязательные реквизиты квитанции (БСО) для такси определены постановлением Правительства РФ от 14.02.2009 № 112 в Правилах перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом. В таких документах должно быть указано:

- Ф.И.О. работника (пассажира);

- место назначения и отправления;

- время посадки и высадки.

Расходы на такси при усн доходы минус можно брать в

Об обязательных реквизитах на документах, подтверждающих пользование службой такси, уже говорилось. Одни из этих вариантов нужно выбрать самостоятельно в процессе перехода на «упрощёнку».

Примечание: действующая ставка будет устанавливаться на момент начала налогового периода. Так же организация несет расходы за третьих лиц (гостей), где оплачивает такси из аэропорта до офиса, либо перемещение по городу.

Должна ли наша организация удерживать НДФЛ с сотрудников организации, если это не командировка?

2. Уменьшают ли такие расходы налог на прибыль, если сотрудник прилагает служебную записку с обоснованием? Должна ли организация брать данные с третьих лиц, для подачи в ИФНС на них сведения по форме 2-НДФЛ (как получение дохода в натуральной форме). Имеет ли он право учесть в расходах при УСНО затраты на проезд работника, в том числе на легковом такси, к месту командировки и обратно к месту постоянной работы?

Какими документами подтверждаются расходы на такси? Да, «упрощенец» имеет право учесть в расходах затраты на легковое такси, произведенные работником, который направлен в служебную командировку.

Данные расходы должны быть оформлены установленными документами. 13 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщик, применяющий УСНО с объектом налогообложения в виде доходов, уменьшенных на величину расходов, уменьшает полученные доходы на расходы на командировки.

На основании п. 1 ст. 252 НК РФ признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. — наименование, серию и номер квитанции; — стоимость пользования легковым такси; — фамилию, имя, отчество и подпись лица, уполномоченного на проведение расчетов.

Подведем итоги

Расходы на такси, возникающие в командировке, можно принять к учету в целях налогообложения прибыли при условии обоснованности и документального подтверждения затрат.

Если такие траты командированного приняты в расходы по прибыли, то и НДФЛ они не облагаются. Если же работодатель компенсировал сотруднику расходы на такси, которые недостаточно обоснованы экономически или не подтверждены документально, то с таких сумм следует удержать НДФЛ.

Читать также

15.05.2020

НДФЛ с расходов на проезд

Если необходимость воспользоваться такси в командировочной поездке полностью обоснована и вызвана сложившейся необходимостью, то у работника не возникает экономическая выгода. А это значит, что НДФЛ рассчитывать и удерживать не нужно. Такого рода поездки вызваны интересами организации, а не работника.

Вам будет интересно:

Суточные при загранкомандировках: нормы расходов и порядок учета

У организации обязательно должны быть подтверждающие документы. В них указывается тот факт, что такси использовалось работником в служебных целях. Помимо этого, Желательно прописать обоснованность таких затрат во внутренних документах, к примеру, в положении по командировкам.

Также, расходы работника на найм такси не нужно учитывать в составе базы по расчету страховых взносов. Объектом их обложения являются выплаты работникам при двухсторонних трудовых отношениях либо согласно договору подряда. Предметом последних обычно являются оказание гражданином определенных услуг либо выполнение работ для заказчика.

Внимание! При оплате услуг за найм такси либо автомобиля без водителя, польза возникает у организации, а не работников. Поэтому, облагать указанные затраты страховыми взносами нет необходимости.

Однако, если организация оплачивает расходы на такси, которые не подтверждены документально, либо признаны необоснованными, то данные суммы необходимо обязательно обложить НДФЛ и страховыми взносами. Ведь в такой ситуации это будет рассматриваться как получение работником выгоды.

Как зарегистрировать онлайн-кассу для такси по закону

Сотрудничая с партнерами агрегаторов, частники, не зарегистрированные в ФНС, действуют вне правового поля, поскольку получают деньги за поездку, отдают комиссию, но не платят налоги. В этой ситуации есть 4 законных выхода:

Ньюджер Атол 91Ф

- Устроиться в таксопарк по трудовому договору. Организация, нанимающая водителей, обязана оснастить терминалами все машины.

- Открыть ИП (на упрощенной, вмененной или патентной системе) и работать на своей машине (в таксопарке или самостоятельно). Онлайн-кассу для такси ИП придется ставить за свои деньги.

- Открыть ИП и возить клиентов на арендованной машине. ККТ ставит владелец машины, сдавший ее в аренду.

- Стать самозанятым.

Когда машина подана, спросите водителя еще раз, готов ли он выдать вам документ. Если таксист отказывается, то следует напомнить ему о положениях федерального законодательства. И именно о законе № 54 от 22.05.2003, а также о правилах перевозки пассажиров № 112 от 14.02.2009.

Отчаиваться не стоит. Обычно в любом городе или ином населенном пункте функционирует не одна служба заказа такси. Работнику следует самостоятельно выяснить, какая из служб готова предоставить чеки и квитанцию. То есть нужно выяснить заранее какое такси — с квитанцией. Москва, например, готова предложить десятки разных вариантов. Каждая из фирм работает официально и готова подтвердить оплату поездки документально.

В чем проблема

- Полное наименование компании либо индивидуального предпринимателя, осуществляющего перевозки. А также все реквизиты ИП или фирмы, то есть ИНН, КПП, адрес места нахождения, контактные телефоны.

- Дата оказания услуг, то есть дата совершения поездки, а также дата и время выдачи бланка.

- Цена единицы оказанной услуги, например, цена за один километр, а также общая стоимость поездки.

- Ф.И.О. водителя либо иного ответственного лица, который осуществил расчет.