Зарплата в натуральной форме

Для того, чтобы выплата зарплаты в натуральной форме была законной, это должно быть прописано в коллективном или трудовом договоре с работником. Если такого условия в договоре нет, его можно внести, либо оформив допсоглашение к договору, либо утвердив договор в новой редакции. Еще одним условием для выдачи зарплаты в такой форме является заявление от работника. В заявлении должно быть указано, что работник просит часть заработной платы выдавать ему в натуральной форме. Только при соблюдении этих двух условий выдача зарплата не в денежном эквиваленте будет признана законной (

Когда разрешена оплата труда в натуральном виде

Сразу о главном – трудовой кодекс не допускает зарплату в натуральном выражении целиком. Ее доля не может превышать 20% от начисленной суммы. Остальная часть должна быть выплачена «налом» или переведена на карточку.

Еще важная деталь: подобная форма выплаты должна быть зафиксирована в коллективном или трудовом договоре. Это выгодно и компании. Такая предусмотрительность избавит ее от необходимости в перечислении НДС с продукции, направленной на зарплату.

Натуроплата может быть такой:

- Производимая в компании продукция.

- Другие ТНП, купленные фирмой для перепродажи или других целей.

- Продовольственные продукты или бесплатное питание.

- Различное сырье, или какие-либо материалы.

- Квартирная оплата.

- Некоторые виды страхования.

Но есть и ограничения. Запрещено использовать в качестве натуральной оплаты следующее:

- Всевозможные купоны, бону и другие подобные документы.

- Алкоголь, даже если это собственная продукция фирмы.

- Вещества наркотического и ядовитого содержания.

- Боеприпасы и взрывчатые вещества.

- Ядовитую продукцию.

- Расписка не является средством натуральной оплаты.

Не обязятельно искать ответ на свой вопрос в этой длинной статье! через форму (внизу), и в течение часа профильный специалист перезвонит вам, чтобы оказать бесплатную консультацию.

Как работнику написать заявление

Составить заявление работник может, например, только на одну выплаты, либо на определенный период времени: квартал, год. При этом за работником сохраняется право на досрочный отказ от выдаче зарплаты в такой форме, если указанный в заявлении срок превышает 1 месяц.

Формулировка в заявлении может быть следующей: «На основании статьи 131 ТК РФ и п. 4.1 коллективного договора прошу выплатить мне 20% от начисленной заработной платы за январь 2021 года в натуральной форме – товаром ООО «Континент», а именно, микроволновой печью, стоимостью 5 500 рублей».

Если работник платит алименты, то удерживать их нужно и с такого вида зарплатных выплат. Порядок удержания алиментов будет тот же, что при удержании с зарплаты, выплачиваемой деньгами (

Экономические науки/7.Учет и аудит

Камдин А.Н., Шишканова Н.С.

Мордовский государственный университет, Россия

Учет натуральной оплаты труда

В связи с нехваткой свободных денежных средств организации практикуют выдачу заработной платы готовой продукцией. Необходимость подобного варианта обусловлена и тем, что размер начисленной заработной платы в соответствии с действующим законодательством не может быть ниже минимального размера оплаты труда. Более того, при невыполнении работником норм выработки не по его вине работодатель обязан выплатить ему заработную плату за месяц в размере не ниже 2/3 тарифной ставки установленного ему разряда (оклада). Эти и подобные ограничения объективно заставляют работодателя расширять практику выдачи заработной платы продукцией собственного производства, особенно там, где такая продукция используется в целях личного потребления (легкая, пищевая промышленность и некоторые другие). Однако выплата заработной платы в натуральной форме должна быть предусмотрена в коллективном договоре или другом нормативном документе с уведомлением об этом работников не позднее, чем за 2 месяца.

Доля заработной платы, выплачиваемой в неденежной форме, в ОАО «Атюрьевское» не превышает 20% от общей суммы заработной платы, что соответствует законодательству (ст.131 ТК РФ) [1]. Законодательством также определен перечень предметов, в отношении которых установлены запреты или ограничения на их свободный оборот. Не допускается выплата заработной платы в виде спиртных напитков, наркотических, токсических, ядовитых и вредных веществ, оружия, боеприпасов и др.

В учете погашение обязательств по оплате в неденежной форме одновременно означает погашение администрацией обязательств перед своим персоналом по заработной плате и формирование объема продажи готовой продукции [2].

Однако в соответствии с требованиями НК РФ отпускная цена продукции не должна отклоняться от рыночной более, чем на 30%. В противном случае организация обязана доначислить соответствующие платежи в бюджет и во внебюджетные фонды.

Пример

В августе 2007 года рабочему ОАО «Атюрьевское» начислена заработная плата в сумме 3200 руб., которая выдана ему продукцией собственного производства – маслом сливочным в количестве 40 кг из расчета 80 руб. за 1кг.

Средняя рыночная цена масла в данном отчетном периоде составила 100 pуб. за 1 кг. Следовательно, фактический доход рабочего составил 3200 руб.(80руб. х 40 кг), в то время как по рыночным ценам — 4000руб. (100руб. х 40 кг). С суммы разницы – 800руб. (4000 – 3200) должно быть произведено доначисление единого социального налога – 284,8руб. (800руб. х 35,6%): 100%.

Работник имеет одного ребенка в возрасте 8 лет. Не облагаемый минимум — 600 руб., а с учетом стандартного вычета – 400руб., всего – 1000руб. Сумма налога на доходы физических лиц составит 286 руб. [(3200 –1000) х 13% : 100%].

Исходя из рыночной цены сумма заработной платы, подлежащая обложению налогом на доходы физических лиц, составит 3000руб. (4000–1000), а сумма налога 390 руб. (3000руб.х 13%) : 100%). Таким образом, с работника должно быть дополнительно удержано в бюджет 104 руб. (390 –286).

В учете погашение обязательств по заработной плате готовой продукцией отражается как операция по ее продаже:

Д 20 «Основное производство»

К 70 «Расчеты с персоналом по оплате труда»– 3200 руб.

Д 70 «Расчеты с персоналом по оплате труда «

К 90 «Продажи » (субсчет 90 –1 «Выручка «) – 2810 руб.

Д 70 «Расчеты с персоналом по оплате труда «

К 68 «Расчеты по налогам и сборам «(субсчет «Расчеты по НДФЛ») – 390 руб.

Следовательно, в счет начисленной заработной платы работник должен получить 35,125 кг масла (2810 руб. : 80руб.). По рыночной цене это количество масла составляет 3512,5 руб. (100 руб. х 35,125 кг), а разница в сумме между фактической продажей масла и его продажей по рыночной цене — 702,5 руб. (3512,55 –2810).

Так как бухгалтерия произвела расчет налога на добавленную стоимость с суммы продажи – 2810 руб., то сумма самого налога исходя из расчетной ставки (9,09%) – 255,43 руб. [(2810руб. х 9,09%): 100%]. В учете на эту сумму была сделана запись:

Д90 «Продажи» (субсчет 90 –3 «Налог на добавленную стоимость «)

К68 «Расчеты по налогам и сборам» (субсчет «Расчеты по НДС»).

С доначисленной разницы 702,5 руб. сумма налога на добавленную стоимость равна 63,86руб. [(702,5руб. * 9,09%) : 100%), которая будет возмещена бюджету организацией:

Д 91 «Прочие расходы и доходы» (субсчет 91 –2 «Прочие расходы «)

К68 «Расчеты по налогам и сборам » (субсчет «Расчеты по НДС).

В случае, если в качестве оплаты труда работнику предприятия передается объект основных средств либо иное имущество предприятия, то в бухгалтерском учете операции по передаче такого имущества отражаются с использованием счета 91"Прочие доходы и расходы» [3].

Литература:

1 Российская Федерация. Законы. Трудовой кодекс Российской Федерации.- Москва: Омега-Л,2006.-184с. — (Кодексы Российской федерации).

2 Астахов В.П. Бухгалтерский (финансовый) учет: Учебник.7-е изд., перераб. и доп.-М.: МЦФЭР,2006.-1072с. — (Библиотека журнала «справочник руководителя образовательного учреждения», 1-2006).

3 Кондраков Н.П. Бухгалтерский учет: Учебник. — М.: ИНФРА-М,2005.-592с. — (Высшее образование).

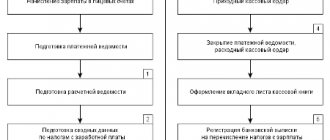

Оформление выплаты зарплаты

Для начисления зарплаты используют одна из форм: ведомость Т-51 или ведомость Т-49. Такая ведомость, как Т-53 для выплаты зарплаты в такой форме не подойдет, так она для этого она не предназначена. Организация может разработать форму самостоятельно, либо использовать форму 415-АПК, разработанную для агрокомплексов. Чтобы компания могла ее использовать, это необходимо предусмотреть в учетной политике компании. Если в учетной политике не предусмотрена такая форма, то потребуется внести соответствующие изменения приказом руководителя. При необходимости форму 415-АПК можно адаптировать под требования компании.

Как оформить выплату зарплаты

Для того, чтобы начислить зарплату бухгалтер использует ведомость Т-51, либо Т-49. Для выдачи составляется отдельная ведомость. Ведомость Т-53 для выдачи зарплаты не в денежной форме не предназначена, поэтому применять ее для такого вида выплат будет сложно. Для упрощения работы можно воспользоваться формой ведомости, предназначенной для агрокомплексов №415-АПК, но чтобы ее использовать, это следует прописать в учетной политике организации (если, конечно, компания занимается не с/х видами деятельности).

Что можно выдать работнику

Имущество, которое может быть выдано в качестве зарплаты должно отвечать одному из следующих условий: приносить пользу, либо подходить для использования в личных целях работника.

В этом качестве может быть выдано:

- Товар или готовая продукция;

- Материалы или ОС;

- Сырье и т.д.

Важным условием для выдачи зарплаты в таком виде является стоимость товара. Если работодатель завышает его цену по сравнению с рыночной, такая выплата будет расценена как необоснованная. Рыночная стоимость определяется как среднерыночная цена, установленная в регионе работодателя.

Существуют также категории ценностей, выдавать которые в качестве зарплаты запрещено:

- Спиртные напитки;

- Вещества наркотического, токсического или ядовитого характера;

- Долговые расписки;

- Купоны;

- Боеприпасы или оружие.

Как считаются доходы в натуральной форме

Натуральные доходы учитываются по рыночной стоимости товаров, работ, услуг (ст. 211, ст. 105.3 НК РФ). В цену должны быть включены суммы НДС и акцизов. Налогоплательщик может самостоятельно произвести корректировку и доплатить налог по итогам календарного года, если посчитает, что стоимость не соответствует рыночной и была занижена (п.6 ст. 105.3 НК РФ). При отсутствии корректировки от налогоплательщика цена считается рыночной до тех пор, пока ФНС не докажет обратное (п. 3 ст. 105.3 НК РФ).

В случаях, когда физлицо самостоятельно оплатило часть стоимости полученных товаров (услуг, имущественных прав) в учете доходов участвует только оставшаяся доля, за минусом внесенной физлицом суммы.

Какого размера может быть зарплата в натуральной форме

Всю зарплату выдать работнику товарами или другими ценностями нельзя. Выплата в натуральной форме не должна превышать 20% от начисленной зарплаты. Если все же возникает необходимость выдать работнику в натуральной форме более 20% от зарплаты, то оформить это нужно уже как продажу. Таким образом, в документах будет отражено, что работнику выплачена зарплата в полном объеме, после чего он за наличные приобрел у своего работодателя какое-либо имущество.

Важно! Превышать лимит в 20% по выдаче зарплаты в натуральной форме нельзя, так как это может заинтересовать проверяющие органы.

Размер выплаты в натуральной форме

Важно! Выплачивать в натуральной форме можно только часть зарплаты. Эта часть не должна превышать 20% от общего размера начисленной зарплаты.

Бывают и такие ситуации, когда работник просит выдать ему больше 20% зарплаты в натуральной форме. В этом случае оформить уже нужно продажу имущества. То есть, чтобы по документам проходило так, что работник получил всю сумму зарплаты, а потом за наличные купил имущество в своей организации. Если размер выплаты превысит 20% предел, это приведет к претензиям со стороны проверяющих органов (

НДФЛ и страховые взносы

Как и зарплата, выплачиваемая в денежной форме, зарплата в натуральной форме подлежит обложению НДФЛ и страховыми взносами. Для того, чтобы рассчитать размер НДФЛ, потребуется определить стоимость выдаваемой ценности. Цену определяют по согласованию между работником и работодателем, исходя из рыночной цены, включая и НДС. НДФЛ рассчитывается как 13% от этой суммы, а зарплата, выданная в натуральной форме включается в общий доход сотрудника, который подлежит уменьшению на стандартные вычеты. Страховые взносы начисляются на всю заработную плату, включая и ту ее часть, которая выплачивается в натуральной форме.

Важно! На стомость имущества, выдаваемого работнику в счет зарплаты в натуральной форме необходимо начислить страховые взносы. Также с этом суммы удерживается НДФЛ.

Бухучет зарплаты в натуральной форме

Рассмотрим основные проводки в зависимости от выдаваемого работнику имущества в качестве зарплаты:

| Хозоперация | Проводки | |

| Дебет | Кредит | |

| Работнику выдается товар (готовая продукция) | ||

| В счет зарплаты выдан товар | 70 | 90 (субсчет «Выручка») |

| Списана себестоимость товара | 90 (субсчет «Себестоимость продаж») | 43(41) |

| Работнику выдаются материалами (ОС) | ||

| В счет зарплаты выданы ОС | 70 | 91 (субсчет «Прочие доходы») |

| Списана стоимость ОС | 91(субсчет «Прочие расходы») | 01(08, 10, 21) |

| Списана амортизации по ОС | 02 | 01 |

Пример выдачи зарплаты в натуральной форме

Петрова О.П. написала руководителю ООО «Континент» заявление, в котором просит выдать в счет зарплаты за январь 2021 года микроволновую печь, стоимостью 5 500 рублей, НДС – 838,98 рублей. Условие по такой выплате зафиксировано в трудовом договоре. За январь 2021 года Петровой начислили зарплату 40 000 рублей. Стоимость микроволновой печи, по которой ее приобрела организация составляет 2 700 рублей, в том числе НДС 411,86 рублей. Стоимость микроволновки не превышает 20% предел для выдачи зарплаты в натуральной форме, поэтому может быть выдана работнику.

Рассмотрим какими будут проводки:

Д44 К70 – начислена з/плата Петровой О.П. – 40 000 рублей;

Д70 К68 – НДФЛ удержан с зарплаты – 5 200 рублей;

Д44 К69 – начислены страховые взносы – 8 000 рублей;

Д70 К90 (субсчет «Выручка») – выдан товар в счет зарплаты – 5 500 рублей;

Д90 (субсчет «НДС») К68 – с товара начислен НДС – 838,98 рублей;

Д90 субсчет («Себестоимость продаж») К41 –по себестоимости списана микроволновая печь – 2 288,14 рублей (2700 – 411,86);

Д70 К50 – выплачен остаток по зарплате 29 300 рублей (40 000 – 5 200 – 5 500).

При расчете налога на прибыль, ООО «Континент» должна учесть доходы, полученный от реализации микроволновой печи – 4 661,02 рубля (5 500 – 838,98), а в расходы будет включена себестоимость микроволновки – 2 288,14 (2 700 – 411,86).