Изменения в 2021 году

В 2021 году действует ранее существующий алгоритм определения сумм пособия по нетрудоспособности.

Изменения, которые произошли в данному году связаны со следующим:

- Поменялся период расчета, за который выбираются данные. В настоящее время для определения размера пособия следует выбирать информацию о зарплате, на которую начислены взносы за 2021 и 2017 годы.

- В связи с тем, что для расчета используются 2021 и 2021 года, при определении максимального пособия следует учитывать предельные суммы, действующие в это время. Для 2021 года база составляет 718000 рублей, для 2021 года — 755000 рублей.

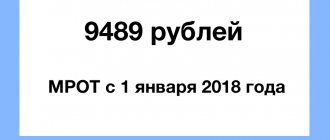

- С начала 2021 года начал действовать новый размер МРОТ – 9489 рублей, который с 1 мая примет новое значение 11163 рублей. В связи с этим будут изменяться минимальные размеры пособия по больничным листам.

Внимание! Все эти новшества расчетчик обязательно должен принимать во внимание, когда определяются больничные в 2021 году с учетом последних изменений.

Порядок расчета больничного листа в 2018 году

Утвержденные методические указания по определению больничных предполагают, что их расчет осуществляется из средней зарплаты, которая получается в результате сложения сумм вознаграждения работника, облагаемых взносами, за два предшествующих года и делением итога на количества дней – 730 дней.

При расчете больничного листа в 2021 году, следует выбирать данные за 2021 и 2021 годы.

Для того чтобы можно было правильно посчитать пособие по нетрудоспособности, расчетчику нужно выбрать следующие сведения:

- Суммы зарплат сотрудника, который принес листок нетрудоспособности, за предшествующие два календарных года, на которые работодатель производил отчисления по обязательному страхованию.

- Сведения о трудовом стаже работающего на момент наступления периода нетрудоспособности. Это необходимо для применения процентного соотношения. Если стаж у сотрудника менее 5 лет, процент для исчисления пособия используется 60%, от 5 до 8 лет — 80 %, свыше 8 лет — 100 %. Для расчета пособия по листку нетрудоспособности на декретные выплаты он имеет постоянное значение 100%.

Сумму рассчитанной среднедневной зарплаты. Для определения можно применять следующую формулу:

| ЗПсредднев | = | Сумма вознаграждения за 2 года, на которое начислены взносы по страхованию | : | 730 | х | Процент по стажу |

Число дней, входящих в период нетрудоспособности, которые зафиксированы в больничном листке. Они используются для определения окончательной суммы пособия. Для этого применяется следующая формула:

| Пособие по нетр. | = | ЗПсредднев | х | Число дней больничного |

Если все эти сведения собраны, то тогда можно применить онлайн калькулятор расчета больничного листа в 2021 году. С ним можно посчитать пособие по нетрудоспособности достаточно быстро и с минимальным количеством ошибок.

Внимание! Рассчитывая пособия, нужно не забывать о существовании предельных баз, которые обязательно надо учитывать в расчете. Так как суммарная сумма зарплаты, принимаемая к расчету не может превышать сумму предельных баз за два года.

Для больничного 2021 года это 1473,00 (718,00+755,00) тыс. рублей. То есть среднедневная зарплата не может быть больше 2017 рублей 81 копеек. Если расчетный заработок получается больше, применяется значение, определенное по предельным суммам.

Существует также нижний предел, который получают сотрудники, не имеющие зарплаты за два предшествующих года, или у которых среднедневной заработок меньше, чем расчетный по МРОТ. Он составляет 311 рублей 96 копеек.

Пособие по нетрудоспособности при отсутствии данных о зарплате за два предшествующих года должно рассчитываться по формуле:

| ЗПсредднев | = | МРОТ | Х | 24 | : | 730 | х | 60 % |

Внимание! Подводя итог можно сказать, что значение расчетного среднедневного заработка для исчисления больничного будет находиться между 311 рублей 96 копеек и 2021 рублей 81 копейки.

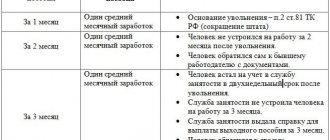

Как возмещать: основные правила

По линии ФСС больничный лист оплачивается только с 4-го дня недомогания сотрудника. Все предыдущие дни напрямую финансирует наниматель (п. 1 ч. 2 ст. 3 Закона от 29.12.2006 № 255-ФЗ <�Об обязательном соцстраховании по временной нетрудоспособности и материнству˃, далее – Закон № 255-ФЗ).

А вот больничный по уходу за детьми целиком финансирует ФСС за свой счёт.

Также см. «Новые правила выдачи больничного по уходу за ребёнком с 10.04.2018: что изменилось».

Принципиальных изменений в части оплаты ФСС больничных листов в 2018 году не произошло.

На величину пособий, которые вы начислили и выплатили за счет ФСС, снижайте страховые взносы по обычным болезням и материнству, необходимые к перечислению за отчётный месяц (ч. 2 ст. 4.6 Закона N 255-ФЗ, письма Минфина от 07.02.2018 № 03-15-06/7151, ФНС от 14.02.2017 № БС-4-11/2748).

А вот как можно распорядиться превышением пособий над начисленными взносами. Выбирайте один из двух способов:

1. Зачесть в счет уплаты взносов на ВНиМ в последующие месяцы

2. Вернуть от ФСС на банковский счет организации.

Чтобы получить возмещение, представьте в ФСС (п. 1 – 2(1) Перечня, утв. приказом Минздравсоцразвития № 951н):

- заявление о выделении средств;

- справку-расчет;

- расшифровку затрат на выплату пособий.

Отметим, что перечисленные документы – это аналоги Таблиц 1 и 2 Раздела 1 прежней формы 4-ФСС.

Также см. «».

Расчет больничного и новый МРОТ

Особенностью 2018 года является то, что изменение суммы минимального размера оплаты труда (МРОТ) произойдет два раза. Первое повышение было с 1 января 2021 года, второе – с 1 мая 2021 года. В настоящее время минимальная зарплата равна 9489 рублей. С мая она составит 11163 рубля.

Это отразится на размерах пособия по нетрудоспособности, которые исчисляются когда у сотрудника очень маленькая зарплата, или сведения о зарплате за два предшествующего года отсутствуют. Связано это с тем, что вместо оплаты труда работника в этих случаях применяется МРОТ.

Вам будет интересно:

Командировка в выходной день — что нужно знать перед отправлением сотрудников

Таким образом минимальный размер среднедневного заработка с 1 мая 2021 года составит 367 рублей 00 копеек. Его нужно при необходимости корректировать на процент по стажу работника.

Важно! Из МРОТ производится расчет пособия по нетрудоспособности для предпринимателей, нотариусов, адвокатов и иных лиц, которые в добровольном порядке перечисляют в соцстрах взносы. Им обязательно нужно учитывать данное повышение МРОТ.

Кто оплачивает больничный

Закон устанавливает, что если сотрудник оформил больничный лист, то он должен оплачиваться из следующих источников:

- Первые 3 дня болезни — оплата производится из средств организации;

- Все оставшиеся дни — возмещаются из средств ФСС.

Исключение составляет оплата декретного отпуска, отпуска по уходу за малышом. Эти средства полностью погашаются соцстрахом. Если больничный оформлен по уходу за ребенком по причине его болезни, данные средства также выплачиваются полностью за счет ФСС.

Если больничный является продолжением другого больничного, они объединяются в один страховой случай. Работодатель оплачивает первые три дня болезни только по первому бланку, а все остальные дни болезни погашает соцстрах.

В настоящее время в стране действует пилотный проект, по которому выплата из средств соцстраха производится самим фондом, а не организацией. Для этого заявление по больничному подается в фонд в электронном виде, и в нем необходимо указать реквизиты для зачисления денежных средств.

Больничный по уходу за ребенком или родственником

С 10 апреля этого года изменятся ограничения по числу дней в году, в течение которых медорганизация вправе предоставить больничный законному представителю несовершеннолетнего (его родителю, опекуну).

ЧИТАЙТЕ ПО ТЕМЕ:

Процедура получения инвалидности обновлена: что изменилось? Необходимые документы

Ранее действовали ограничения с учетом возраста ребенка и того, чем он болен. Родители детей в возрасте до 7 лет ранее могли позволить себе больничный не более чем в течение 60 дней в году. С 10 апреля этот лимит отменен.

Если ребенку от 7 до 15 лет, то на уход за ним отводится не более 15 дней по каждому факту заболевания. В данном случае порядок остался прежним.

На уход за ребенком-инвалидом ранее больничный предоставляли не более чем на 120 дней. После 10 апреля этот срок не ограничен.

Важно, что увеличен возраст детей с тяжелыми заболеваниями (ВИЧ, онкология и другие) при уходе за которыми больничный предоставляется бессрочно. Теперь это не 15, а 18 лет.

Несмотря на продление сроков, в течение которых родитель вправе на законных основаниях оставить работу, чтобы ухаживать за больным ребенком, устанавливаются ограничения по числу дней, которые в таких ситуациях будут оплачены. Здесь изменений не было.

При уходе за ребенком до 7 лет за год оплатят 60 календарных дней (до 90, если заболевание тяжелое и входит в специальный Перечень). Больничный с детьми 7-15 лет оплатят за 45 дней, а с ребенком-инвалидом до 18 лет – 120 дней.

На уход за взрослым членом семьи Минздрав выделил 30 дней.

Расчет больничного листа в 2021 году по-новому: примеры расчета

Общий расчет больничного

Менеджер Петрова А. А. принесла больничный сроком 6 дней. Стаж ее работы 10 лет.

Размер заработка за предыдущие годы: 2021 – 325000 руб., 2021 — 418000 руб. Эти значения не превышают предельные показатели, установленные в каждом году, в 2021 году – 718 000 руб., в 2017 году – 755 000 руб. Таким образом, ля расчета будут использоваться суммы заработка работника. Стаж работы свыше 8 лет, поэтому начисляется 100% пособия.

Определим среднее дневное пособие:

(325000+418000) / 730 = 1017,81 руб.

Определяем больничное пособие.

1017,81 х 100% х 6 дн = 6106,86 руб.

Определяем сумму к перечислению за вычетом налога НДФЛ:

Налог: 6106,86 х 13% = 794 руб. К выплате: 6106,86-794=5312,86 руб.

Определим источники выплаты.

Первые 3 дня за счет организации: 1017,81 х 100% х 3 дн =3053,43 руб.

Остальные дни подлежат возмещению из ФСС: 6106,86-3053,43=3053,43 руб.

Больничный при превышении предельной суммы дохода

Закон устанавливает предельные значения суммы заработка, исходя из которых производится расчет больничного. Перед расчетом среднего заработка необходимо сравнить размер годового заработка работника с установленным за этот год предельным значением.

При превышении фактического заработка над предельным, для расчета необходимо использовать значение последнего. Менеджер Петрова А. А. принесла больничный сроком 11 дней. Стаж ее работы 9 лет.

Размер заработка за предыдущие годы: 2021 – 796000 руб., 2021 — 851000 руб. Эти значения превышают предельные показатели, установленные в каждом году, в 2021 году – 718 000 руб., в 2017 году – 755 000 руб.

Для расчета будут использоваться предельные суммы. Стаж работы свыше 8 лет, поэтому начисляется 100% пособия.

Определим среднее дневное пособие:

(718000+755000) / 730 = 2021,81 руб.

Определяем больничное пособие.

2017,81 х 100% х 11 дн = 22195,91 руб.

Определяем сумму к перечислению за вычетом налога НДФЛ:

Налог: 22195,91 х 13% = 2885 руб. К выплате: 22195,91-2885=19310,91 руб.

Определим источники выплаты.

Первые 3 дня за счет организации: 2021,81 х 100% х 3 дн =6053,43 руб.

Остальные дни подлежат возмещению из ФСС: 22195,91-6053,43=16142,48 руб.

Расчет больничного листа по уходу за ребенком до 7 лет в 2018 году

Оплата больничного, если сотрудник в это время осуществлял уход за своим ребенком, имеет особенности. Закон устанавливает предельное значение дней, которые подлежат оплате в этом случае.

Например, если ребенок имеет возраст до 7 лет, то по одному больничному оплачивается полный период, но в течение года — не более 60 дней. Если ребенок возрастом от 7 до 15 лет, то по одному больничному оплачивается период не больше 15 дней, а в течение года — не более 45 дней суммарно.

Кроме этого, размер пособия зависит от стажа работника. Так, первые 10 дней больничного оплачиваются исходя из процента от стажа (к примеру, если стаж более 8 лет — то в 100% размере), а остальные дни — 50% независимо от стажа.

Менеджер Петрова А. А. принесла больничный по уходу за своим ребенком 6 лет. Длительность больничного 9 дней. Стаж работы — 7 лет.

Размер заработка за предыдущие годы: 2021 – 381000 руб., 2021 — 455000 руб. В каждом периоде они не превышают предельно допустимые размеры.

Стаж работы от 5 до 8 лет, поэтому начисляется 80% пособия.

Определим среднее дневное пособие:

(381000+455000) / 730 = 1145,21 руб.

Определяем больничное пособие. Поскольку ребенок возрастом до 7 лет, оплачиваются все дни.

1145,21 х 80% х 9 дн = 8245,51 руб.

Определяем сумму к перечислению за вычетом налога НДФЛ:

Налог: 8245,51 х 13% = 1072 руб. К выплате: 8245,51-1072=7173,51 руб.

Вам будет интересно:

Заработная плата: порядок выплаты, в какие сроки производится, в каком размере

Сумма больничного полностью выплачивается за счет средств ФСС.

Больничный по беременности и родам

Для этого пособия законом устанавливаются свои размеры максимальной и минимальной выплаты. Длительность, на которую выписывается больничный, зависит от протекания беременности — 140 дней при обыкновенной, 156 дней при осложненной и 194 дня при многоплодной.

Менеджер Петрова А. А. принесла больничный по причине беременности и родов. Начало периода с 18 мая 2021 года.

Срок декрета — 140 дней. Дни в расчетном периоде отработаны полностью.

Размер заработка за предыдущие годы: 2021 – 458000 руб., 2021 — 512000 руб. В каждом периоде они не превышают предельно допустимые размеры.

Производим расчет дневного пособия:

(458000+512000) / 730 = 1328,77 руб.

Производим расчет суммы выплаты:

1328,77 х 140 дн = 186027,80 руб.

Налог НДФЛ с данной выплаты не удерживается. Вся сумма компенсируется за счет средств ФСС.

Больничный при стаже работы меньше 6 месяцев

Если у работника страховой стаж меньше 6 месяцев, то существует особенность в определении среднего дневного заработка. По закону, больничная выплата за полный месяц болезни не должна быть больше размера МРОТ в этом месяцев.

Это значит, что средний дневной заработок в этом случае рассчитывается путем деления размера МРОТ, действовавшего в месяц болезни, на число дней в этом месяце.

Менеджер Петрова А. А. устроилась на работу в феврале 2021 года. Согласно трудовой книжке, это ее первое место работы. В мае она принесла больничный на 7 дней.

Поскольку данных о предыдущих начислениях нет, расчет выполняется на основе показателя МРОТ и числа дней в месяце болезни.

Стаж работы меньше 5 лет, поэтому начисляется 60% пособия (это правило действует, даже если стажа нет).

Определяем средний дневной заработок:

11163/31 день=360,10 руб.

Определяем больничное пособие:

360,10 х 60% х 7 дн = 1512,42 руб.

Определяем сумму к перечислению за вычетом налога НДФЛ:

Налог: 1512,42 х 13% = 197 руб. К выплате: 1512,42-197=1315,42 руб.

Определим источники выплаты.

Первые 3 дня за счет организации: 360,10 х 60% х 3 дн =648,18 руб.

Остальные дни подлежат возмещению из ФСС: 1512,42-648,18=864,24 руб.

Больничный если было зафиксировано нарушение режима

Если работник приносит больничный лист, в котором стоит отметка о нарушении режима, организация должна провести разбирательство и определить, было ли нарушение уважительным, или нет.

Если да, то больничный подлежит оплате в полном размере. Если нет — то дни до момента нарушения считаются в общем порядке, начиная со дня нарушения и до конца больничного — исходя из минимального дневного заработка.

Менеджер Петрова А. А. болела 11 дней в мае. На больничном листе стоит отметка, что у нее был назначен прием на 8-й день болезни, но она явилась только через несколько дней. Стаж работы — 12 лет.

Ее фактический заработок составил: в 2021 году — 239000 руб, в 2017 году — 186000 руб.

Рассчитываем средний дневной заработок:

(239000+186000) / 730 = 582,19 руб.

Рассчитанное значение больше, чем при использовании МРОТ (367 руб.).

Поскольку было зафиксировано нарушение, то 7 дней считаем исходя из полученного показателя, а оставшиеся 4 — на основе МРОТ.

Стаж работы превышает 10 лет, поэтому начисляется 100% пособия.

Производим расчет пособия:

(582,19 х 7 дн х 100%) + (367 х 4 дн) = 5543,33 руб.

Определяем сумму к перечислению за вычетом налога НДФЛ:

Налог: 5543,33 х 13% = 721 руб. К выплате: 5543,33-721=4822,33 руб.

Определим источники выплаты:

Первые 3 дня за счет организации: 582,19 х 100% х 3 дн =1746,57 руб.

Остальные дни подлежат возмещению из ФСС: 5543,33-1746,57= 3796,76 руб.

Величина пособия по временной нетрудоспособности за один день

Больничное пособие за 1 день рассчитывается как среднедневной заработок, умноженный на процент в соответствии со страховым стажем сотрудника.

Чтобы определить максимальный размер оплаты за один день нетрудоспособности, нужно провести умножение в следующем порядке:

- При стаже до 5 лет = 2021,81 * 60% = 1210,69.

- От 5 до 8 лет = 2021,81*80% = 1614,25.

- От 8 лет = 2017,81.

Если дней по больничному листу более одного, то соответствующая максимальная дневная оплата умножается на продолжительность периода нетрудоспособности.

Кому положена такая выплата?

В каких случаях работник может получить максимальную выплату по листку?

Такое возможно только в одном случае – если доходы работника настолько высоки, что превышают предельные размеры баз по взносам.

Только в этом случае за годовой доход такого сотрудника будет принято наиболее возможная сумма, а выплата по больничному будет максимальной.

Других случаев назначения максимальной выплаты не предусмотрено.

Пример расчета оплаты по листу

Условия примера:

Сотрудник предоставил листок нетрудоспособности с 17 по 23 мая 2018 года.

За 2021 год заработано 755000, за 2021 – 830000.

Рассчитаем положенную оплату за 7 дней болезни, если страховой стаж – 6,5 лет.

Расчет:

Заработок за оба расчетных года превысил предельные базы по социальным взносам, поэтому за годовой доход работника принимается сумма, равная данной базе.

Среднедневной заработок = (718000 + 755000) / 730 = 2021,81.

Дневная оплата по больничному = 2021,81 * 80% = 1614,25.

Размер пособия = 1614,25 * 7 = 11299,75.