Банковская комиссия: основания для ее начисления

Основанием для начисления комиссий являются договора на сопровождение текущего счета, обслуживания вклада или выдача кредита. В рамках этих договоров оговариваются условия взаимоотношений между организацией и банком.

Можно выделить следующий перечень услуг, по которым выплачивается комиссионное вознаграждение:

- Текущие сопровождение расчетного счета с последующей установкой и обслуживанием программы «Клиент-банк».

- Инкассация наличных средств.

- Операции купли-продажи иностранной валюты.

- Предоставление и сопровождение кредитной линии.

- Управление имуществом на доверительной основе.

- Аренда депозитных ячеек.

- Пользование лизинговым имуществом.

Относительно каждого вида банковских услуг, которые предоставляются клиенту, составляется отдельный договор, в котором подробно расписаны условия оказания этих услуг, размер и порядок оплаты банковской комиссии.

Отражение банковской комиссии на счетах бухгалтерского учета

В бухгалтерском учете банковские комиссии можно отобразить двумя способами:

- Первый способ основан на использовании расчетных счетов 60 или 76 с соответствующим субсчетом «Расчеты с банком». Эти счета оба подходят для учета банковских услуг – порядок их применения может быть регламентирован в учетной политике предприятия.

- Второй способ является более практичным, поскольку отображение комиссии осуществляется без «промежуточных» счетов, а непосредственно на счет 91.

На заметку, согласно инструкции по использованию плана счетов – корреспонденция 91 счета не предусматривает оплату услуг кредитных организаций.

В практике чаще всего используется второй способ учета банковских услуг.

Чек — лист при закрытии счета по 115 ФЗ по инициативе клиента.

Прежде чем принять решение о закрытии расчетного счета взвесьте все ЗА и ПРОТИВ.

Узнайте, снимут ли комиссию с остатка денежных средств на счете при закрытии счета по 115 ФЗ. Или же с вас возьмут по тарифу, как за обычную операцию?

Оцените сумму, которая зависла на счете. Если она совсем незначительная, то супер! Если же достаточно большая, то подумайте о возможности потратить ее так, чтобы банк разрешил это сделать.

Для этого можно попробовать использовать механизмы:

- оплаты налогов за себя. Заплатить налог, который в вашей деятельности не присутствует, затем написать заявление на возврат из бюджета.

- оплаты налога за 3-е лицо в счет погашения кредиторской задолженности перед контрагентом.

- судебный приказ, исполнительный лист.

- вернуть назад контрагенту.

Если есть возможность использовать один из вышеперечисленных способов, то сделайте это и уходите. При закрытии счета в новый банк вам гарантированно ничего «не прилетит».

Решаясь на закрытие договора банковского счета с удержанием комиссии или без нее помните, что при переводе банк может сделать запись в списке 639-П, которую в дальнейшем придется оспаривать.

Соблюдайте следующие правила закрытия счета по 115 ФЗ. Советы при закрытии счета по 115 ФЗ.

- Если при закрытии счета по 115 ФЗ банк предлагает вам подписать соглашение о расторжении договора и о вашем согласии с взимаемой комиссией — не удивляйтесь. В документе допишите, что с комиссией не согласны, все документы при проверке по 115 ФЗ были в полном объеме своевременно представлены. Сохраните данный документ для судебного разбирательства.

- Уведомляя банк о закрытии счета, вы не обязаны использовать его форму. Можно расторгнуть договор, сформировав документ самостоятельно, в свободной форме. Таким образом вы избежите ненужных юридических формулировок, которые могут быть в дальнейшем использованы против вас.

- Отправить уведомление о закрытии банковского счета необходимо либо по почте заказным письмом с описью вложения, либо официальной курьерской доставкой. Также вы можете самолично отнести уведомление в банк. Но, тогда, возможно, его не захотят принять и постараются навязать свою форму с ненужными вам формулировками. Поэтому отправка по почте или курьером наиболее приемлема в данной ситуации.

Если банк все же снял комиссию при закрытии счета за непредставление документов при проверке по 115 ФЗ, и если на ваш взгляд это несправедливо, то напишите жалобу в банк и ЦБ.

Несмотря на то, что такая жалоба вряд ли послужит основанием возврата денег, данный шаг необходим, для дальнейшей процедуры обжалования в суде. И не забудьте взыскать с Банка:

- проценты за незаконное использование денежных средств;

- убытки (в полном размере), которые понес бизнес по вине банка: пени, штрафы от контрагентов;

- затраты на юристов, адвокатов и т.д.

Мне очень нравится, как аргументируют незаконность снятия подобной комиссии в некоторых судах:

…Закон № 115-ФЗ, равно как и иные федеральные законы, не содержит норм, позволяющих кредитным организациям в качестве мер противодействия легализации доходов, полученных преступным путем, устанавливать специальное комиссионное вознаграждение в повышенном размере. Взыскание комиссии за совершение операций с денежными средствами, связанных с легализацией (отмыванием) доходов, полученных преступным путем, и финансированием терроризма, формой контроля не является.

При этом комиссия , при закрытии счета за непредставление или представлением не в полном объеме клиентом документов, запрошенных банком , удержана не в момент совершения спорных операций и квалификации их банком в качестве «сомнительных», а при закрытии счета по заявлению клиента и перечислении остатка денежных средств на расчетный счет истца в другом банке . Между тем противодействие незаконным финансовым операциям должно осуществляться на стадии исполнения банком поручения клиента о совершении соответствующей операции.

В данном случае действия банка по закрытию счета не являлись самостоятельной банковской услугой, создавшей для клиента какое-либо дополнительное благо в рамках спорного договора. Банком не доказано несение каких-либо расходов и потерь в связи с непредоставлением клиентом документов, запрошенных банком , подлежащих компенсации путем взимания спорной комиссии (статья 65 Арбитражного процессуального кодекса Российской Федерации).

Решение от 7 августа 2021 г. по делу № А65-14967/2019 Арбитражный суд Республики Татарстан (АС Республики Татарстан)

Постановление Арбитражного суда Уральского округа от 6 августа 2019 г. по делу № А60-50470/2018

Однако, существует и иная позиция, когда клиент проигрывает в судах, например, Постановление от 22 июля 2021 г. по делу № А40-277186/2018 Арбитражный суд Московского округа (ФАС МО):

…Судами установлено, что по результатам мониторинга операций по расчетному счету истца и взаимодействия с клиентом банком был выявлен комплекс признаков использования счета для осуществления сомнительных операций, а именно: транзитный характер расчетов, минимальная налоговая нагрузка, признаки фиктивной деятельности, наличие негативной информации, дающей основания предполагать высокий риск обслуживания клиента и риск вовлечения банка в проведение сомнительных операций по поручению клиента.

Суды установили, что банк , в целях подтверждения обоснованности либо опровержения возникших предположений об осуществлении сомнительных операций по счету клиента, направил в адрес общества запрос о предоставлении документов, являющихся основанием для проведения платежей, а также сведений, касающихся деятельности клиента и разъясняющих экономический смысл проводимых операций, однако, истребуемый пакет документов обществом не был представлен, что не позволило банку подтвердить экономический смысл операций и их соответствие заявленной деятельности; с заявлением о продлении срока представления документов клиент в банк не обращался.

На основании изложенного, суды пришли к выводу, что факт неосновательного обогащения ответчика за счет истца и наличие условий для его взыскания с ответчика на основании статьи 1102 Гражданского кодекса Российской Федерации не подтвержден, поскольку, как установили суды, спорная комиссия обоснованно взыскана банком за совершение банковской операции и оказание банковских услуг по переводу остатка денежных средств при закрытии счета клиенту, к которому приняты меры по Закону № 115-ФЗ.

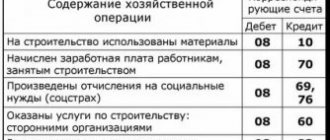

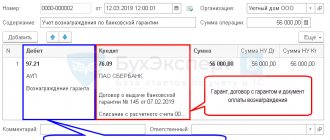

Бухгалтерские проводки по комиссии банка

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Проводки по банку при использовании «промежуточного» счета 60/76 | ||||

| 60 (76) | 51 | 1 450,00 | С расчетного счета предприятия списана банковская комиссия (дата списания со счета) | Банковский договор, банковская выписка |

| 91-2 | 60 (76) | 1 450,00 | Банковская комиссия включена в состав расходов | Банковский договор, банковская выписка |

| Комиссия банка облагается НДС | ||||

| 60 (76) | 51 | 5 000,00 | За кредитное обслуживание списана банковская комиссия (с НДС) | Банковский договор, банковская выписка, счет |

| 19 | 60 (76) | 762,71 | Начислен НДС | Счет |

| 68 | 19 | 762,71 | Отображен НДС | Счет |

| 91-2 | 60 (76) | 4 237,29 | Банковская комиссия включена в состав расходов (без НДС)5000 – 762,71 = 4237,29 | Банковский договор, счет |

| Банковская комиссия – «прямой» метод отображения | ||||

| 91-2 | 51 | 8 700,00 | Списана банковская комиссия | Банковский договор, банковская выписка |

| Равномерное списание банковской комиссии (в четко оговоренные сроки) | ||||

| 60 (76) | 51 | 9 450,00 | Оплачена банковская комиссия (дата перечисления) | Банковский договор, банковская выписка |

| 97 | 60 (76) | 9 450,00 | Включение оплаченной комиссии в состав расходов будущих периодов (по дате перечисления или равномерно) | Банковский договор. Приказ об учетной политике предприятия |

| 91-2 | 97 | 9 450,00 | Банковская комиссия включена в состав расходов | Приказ об учетной политике предприятия |

| Если в налоговом учете данная комиссия признается расходом единовременно, а в бухгалтерском – равномерно в течение указанного периода, то возникает отложенное налоговое обязательство | ||||

| 68 | 77 | 1 890,00 | Начислено отложенное налоговое обязательство9450 * 20% (налог на прибыль) = 1890 руб. | Бухгалтерская справка-расчет |

| 77 | 68 | 1 890,00 | Уменьшение отложенного налогового обязательства (равномерно уменьшаем сумму банковской комиссии, начисленную в текущем периоде по счету 91-2) | Бухгалтерская справка-расчет |

| Удержание банковской выручки, зачисленной через POS-терминал | ||||

| 60 (76) | 90-1 | 35 000,00 | Отображена выручка, внесенная через POS-терминал | Контрольная лента POS-терминала |

| 90-3 | 68-НДС | 5 338,98 | По сделке реализации начислен НДС | Контрольная лента POS-терминала |

| 91-2 | 60 (76) | 630,00 | За обслуживание POS-терминала удержана комиссия | Контрольная лента POS-терминала, договор |

| 51 | 60 (76) | 34 370,00 | На расчетный счет предприятия зачислена выручка, полученная через POS-терминал (за минусом комиссии банка)35000 – 630 = 34370 руб. | Электронный журнал, банковская выписка |

Отражение комиссии банка в учете

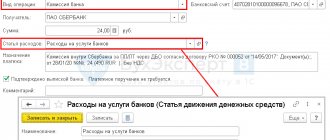

Основанием для отражения в учете операций по выплате и возврате банковской комиссии является договор о банковских услугах. Списание средств со счета предприятия для выплаты комиссии осуществляется по Дт 76 «Расчеты с разными дебиторами и кредиторами».

Попробуем на примерах разобраться с типовыми проводками на выплату комиссии банку.

Банковская комиссия за услуги инкассации и расчетно-кассовое обслуживание (РКО)

ООО «Император» заключила с банком договоры на оказание следующий услуг:

- установка системы «Клиент-Банк» на сумму 43 000 руб. без НДС (единоразовая оплата);

- ежемесячное сопровождение системы «Клиент-Банк» на сумму 3 200 руб. без НДС (помесячная оплата);

- инкассация денежных средств на сумму 6 200 руб., НДС 945 руб. (единоразовая оплата);

- РКО на сумму 800 руб. без НДС (единоразовая оплата).

Это интересно: Налог на прибыль льгота для медучреждений 2021 год

Бухгалтером ООО «Император» будут отражены операции:

Выплата банковской комиссии по валютному договору

В учете ООО «Родина» будут сделаны такие проводки:

Возврат банковской комиссии

ООО «Слава» ошибочно были списаны расходы и перечислены средства на кассовое обслуживание банка в сумме 850 руб. После выявления факта излишне уплаченных средств, банком были возвращены деньги и зачислены на расчетный счет ООО «Слава».

В ООО «Слава» операции были отражены таким образом:

| Дт | Кт | Описание | Сумма | Документ |

| 76 | 51 | Ошибочное перечисление комиссии за РКО | 850 руб. | Платежное поручение |

| 51 | 76 | Возврат банком излишне оплаченных средств | 850 руб. | Банковская выписка |

| 76 | 91 | Корректировка ранее отраженных расходов (сторно) | 850 руб. | Бухгалтерская справка |

Главное, о чем следует помнить при отражении в учете операции банковской комиссии — строгое соблюдение условий договора в части сроков и размера оплаты.