В каких случаях работнику полагается среднемесячная зарплата

Перечень ситуаций, когда выплаты работнику рассчитываются исходя из расчета среднего размера заработка, определен ТК РФ. К числу наиболее распространенных и чаще всего встречающихся в деятельности обычной организации ситуаций, требующих расчета среднего заработка, относят:

- выплату отпускных (ст. 114 ТК РФ);

- выдачу компенсации за неиспользованный отпуск — при увольнении или за часть отпуска свыше 28 календарных дней (ст. 126, 127 ТК РФ);

- выезд работника в командировку (ст. 167 ТК РФ);

- оплату работникам периодов обучения с отрывом от работы (ст. 173–176, 187 ТК РФ);

- выплату выходных пособий (ст. 178 ТК РФ).

Помимо этого, исходя из среднемесячной заработной платы рассчитываются со следующими категориями сотрудников:

| Сотрудники | Статья ТК РФ |

| Занятые коллективными переговорами или подготовкой проекта коллективного договора (соглашения) с освобождением от основной работы. При этом средний заработок за такими работниками может сохраняться до 3 месяцев | 39 |

| Временно переведенные на иную работу, чем та, что предусмотрена трудовым договором | 72.2 |

| Вынужденные прекратить трудовой договор из-за несоблюдения правил его заключения (если нарушения допущены не по вине работника) – в таком случае полагается выходное пособие в размере среднемесячной зарплаты | 84 |

| Не выполнившие трудовые нормы и трудовые обязанности по вине работодателя | 155 |

| Вынужденные простаивать по вине работодателя – в такой ситуации выплачивается не менее 2/3 среднего заработка | 157 |

| Члены комиссий по трудовым спорам | 171 |

| Руководитель, его зам или главбух, уволенные при смене собственника в размере 3-кратного среднемесячного заработка | 181 |

| Переводимые на ниже оплачиваемую работу по состоянию здоровья | 182 |

| Направленные на обязательные медосмотры | 185 |

| Работники, проходящие диспансеризацию (с 01.01.2019) | 185.1 |

| Доноры | 186 |

| Работники при приостановлении деятельности организации | 220 |

| Переводимые на другую работу беременные женщины и женщины, имеющие детей в возрасте до 1,5 лет | 254 |

| Женщины, кормящие детей – при оплате перерывов для кормления | 258 |

| Родители детей-инвалидов при оплате дополнительных выходных и в некоторых других случаях | 262 |

Рассчитать средний заработок понадобится при заполнении справки о безработице. По какой формуле рассчитать пособие и как правильно заполнить такую справку, рассказали эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и смотрите рекомендации.

Для чего нужна средняя заработная плата

Трудовой кодекс предусматривает оплату «по среднему» во многих ситуациях. Их можно в целом охарактеризовать, как отклонения от обычного порядка работы. Наиболее распространенными вариантами, при которых необходимо знать, как рассчитать средний заработок за год, являются следующие:

- Выплата отпускных или компенсации за неиспользованный отпуск (ст. 114, 126, 127 ТК РФ).

- Обучение с отрывом от работы (ст. 167 ТК РФ)

- Нахождение в командировке (ст. 167 ТК РФ).

- Расчет суммы выходного пособия (ст. 178 ТК РФ).

Как рассчитать среднемесячный заработок: общий порядок

Общий и единый для всех указанных случаев порядок расчета среднего заработка закреплен в ст. 139 ТК РФ. Главное правило: при любом режиме работы среднюю зарплату считают, исходя из фактически начисленного работнику заработка и фактически отработанного им времени за 12 календарных месяцев, истекших до периода, в котором требуется расчет среднемесячной заработной платы. Эти 12 месяцев именуются расчетным периодом.

Более детально порядок расчета прописан в положении «Об особенностях порядка исчисления средней заработной платы», которое утверждено постановлением Правительства РФ от 24.12.2007 № 922. Расскажем подробнее о том, как рассчитать среднемесячную зарплату. Последние изменения в данный документ вносились в 2021 году, поэтому на него нужно ориентироваться при расчете среднего заработка в 2021 г.

О том, как рассчитать среднюю численность, читайте в статье «Как рассчитать среднесписочную численность работников?».

Определение термина

Среднемесячная зарплата – экономический показатель, отображающий средний заработок в течение одного календарного года (то есть за двенадцать месяцев). Расчет данного показателя производится с учетом суммы средств, заработанной работником в течение двенадцати месяцев и времени, которое он провел на рабочем месте.

Потребность в определении данного показателя возникает в случае необходимости расчета суммы пособий при болезнях, отпускных и т. п. В некоторых случаях самим работникам необходим документ, отображающий их среднемесячную зарплату (к примеру, для оформления кредита в банке).

Показатель активно используется фискальной службой при проверке деятельности предприятий. С его помощью можно узнать, какую заработную плату выплачивает налогоплательщик своим рабочим. Если она ниже средней по региону или ниже прожиточного минимума, может быть проведена дополнительная проверка.

Таким способ государство старается бороться с предприятиями, выплачивающими своим рабочим заработную плату в конвертах. Во избежание проблем с фискальной службой и для правильной оплаты труда работников, необходимо знать, как рассчитать среднюю заработную плату.

Расчет среднего заработка: формула

Расчет среднего заработка для тех или иных выплат всегда делают исходя из среднего дневного заработка.

Общую формулу расчета среднего заработка можно представить так:

СмЗ = СдЗ × N,

где:

СмЗ — среднемесячная заработная плата;

СдЗ — средний дневной заработок;

N — количество дней, подлежащих оплате по среднему заработку.

Подробнее о том, как рассчитывать средний дневной заработок в разных ситуациях, читайте в следующих статьях:

- «Среднедневной заработок для расчета отпускных»;

- «Расчет среднего заработка для командировки».

Алгоритм расчета

Для определения среднемесячной зарплаты работника, необходимо сначала сложить все полученные им зарплаты и надбавки за последние двенадцать месяцев. При этом надбавки, районные коэффициенты, премиальные и другие вознаграждения, а также другие виды выплат, произведенные в рамках трудового законодательства, также идут в учет.

После определения суммы, необходимо определить период расчета. Продолжительность каждого месяца определяется по календарю. Не учитываются периоды, на протяжении которых работник отсутствовал (с сохранением заработка), находился в нетрудоспособном состоянии или в декрете. Эти промежутки времени исключаются из расчетов, поскольку выплаты уже производились с учетом среднего заработка.

После того как все данные будут собраны, можно приступать к расчетам. Они довольно просты. Достаточно заработанную в течение расчетного периода сумму разделить продолжительность периода, который берется в учет. Как уже было сказано, он составляет двенадцать месяцев.

Вот как рассчитать среднемесячную заработную плату. Пример поможет лучше понять алгоритм. Так, если на протяжении всего календарного года сотрудник не был отлучен от рабочего места по причине лечения или других факторов, формула расчета выглядит следующим образом:

СмЗ = Суммарная заработная плата / 12.

Особенности расчета среднего дневного заработка

Основная особенность расчета среднего заработка за день состоит в том, что установлены разные правила его расчета:

- для выплаты отпускных и компенсаций за неиспользованные отпуска;

- всех иных случаев.

Расчет среднего заработка (кроме ситуаций с отпусками):

СдЗ = зарплата за расчетный период / фактически отработанные в расчетном периоде дни.

Расчетный период – 12 месяцев (ст. 139 ТК РФ). Если сотрудник отработал менее 12 месяцев, то расчетный период равен фактическому периоду работы.

При оплате отпусков, в т. ч. неиспользованных, которые предоставляются в календарных днях:

СдЗ = зарплата за расчетный период / 12 / 29,3.

Если некоторые месяцы из 12 отработаны не полностью или были периоды, которые нужно исключить из расчетного (о них мы скажем ниже), расчет среднего заработка за день производят так:

СдЗ = зарплата / (29,3 × полные календарные месяцы + отработанные, календарные дни в неполных календарных месяцах).

Количество календарных дней в неполных календарных месяцах определяется следующим образом:

29,3 / число календарных дней в месяце × отработанные календарные дни.

Пример

Допустим, работник проболел с 17 по 31 октября 2021 г. Тогда количество дней в частично отработанном октябре: 29,3 / 31 (календарные дни октября) × 12 (отработанные календарные дни за период с 1 по 16 октября) = 11 дней.

Предположим, что за 12 месяцев с ноября 2021 года по октябрь 2020 года работнику начислено 494 600 руб. Все остальные 11 расчетных месяцев он отработал полностью. Тогда средний дневной заработок в ноябре равен:

494 600 / (29,3 × 11 + 11) = 1 483,95 руб.

Если отпуск предоставляется в рабочих днях, расчет среднего заработка для отпускных вычисляют так:

СдЗ = зарплата / на число рабочих дней по календарю 6-дневной рабочей недели.

Средний заработок для командировки

Как рассчитать среднемесячный доход за 12 месяцев на время пребывания в служебной командировке? Для начала определите базу для начисления и определите расчетный период.

В базу включите аналогичные категории выплат, а материальную помощь, пособия, компенсации проезда, проживания, отдыха, питания исключите. Учитывайте суммы, которые были начислены за 12 предшествующих месяцев.

В расчетный период включите только фактически отработанное время. Дни болезни, других командировок, отпусков, простоев и прочее неотработанное время исключите из подсчета.

Определив данные показатели, разделите базу на количество отработанных дней. Полученный среднедневной заработок необходимо умножить на количество дней пребывания в служебной командировке.

Обратите внимание, что в продолжительность командировки включаются дни, проведенные в пути (к месту командирования и обратно), дни простоя или задержек. За выходные и праздничные дни, в которые сотрудник не работал, находясь в командировке, средний заработок не начисляется.

Выплаты, которые учитываются при расчете среднего заработка

В расчет среднего заработка берут все выплаты, предусмотренные системой оплаты труда организации, в том числе:

- заработную плату — повременную, сдельную, в процентах от выручки, выданную в денежной или натуральной форме;

- различные стимулирующие надбавки и доплаты, а также все выплаты по условиям труда – подробнее о них читайте здесь;

- премии и другие подобные вознаграждения;

- прочие выплаты, применяемые у работодателя (п. 2 положения № 922).

В то же время в расчете среднего заработка не участвуют выплаты социальной направленности, такие как матпомощь, оплата питания, проезда, коммуналки и др.

Какое количество больничных дней за год оплачивается

Пособия по больничному листу выплачивается всем работникам, попавшим в трудную ситуацию в сфере здоровья: травмы, отравления, заболевания. При этом учитывается вся продолжительность нетрудоспособности. Рассчитывая число оплачиваемых дней, принимаются во внимание все временные периоды, за которые не полагаются выплаты по-больничному.

Пособия начисляются рабочему, признанному инвалидом. И выплачиваются четыре месяца подряд. Если у подчиненного признали туберкулез, выплаты ему полагаются до полноценного восстановления здоровья. До тех пор, пока он не сможет вернуться к трудовым обязательствам. В законе существует оговорка, согласно которой пособие по больничному листу работнику начисляется 75 календарных дней. Но для этого должны быть соблюдены определенные условия:

- Если человек трудится в организации по временному трудовому соглашению, в котором прописан четкий срок работы. Он не должен превышать шести месяцев.

- В случае получения сотрудникам травмы раньше, чем истек строк временного трудового договора.

Таким образом, можно сделать вывод, что количество календарных дней для расчета среднего заработка – не постоянный показатель. Он зависит от трудоспособности, здоровья, отпускного времени трудящихся. При любых расчетах помогут формулы и таблица.

Внимание! В рамках нашего портала вы совершенно бесплатно можете получить консультацию корпоративного юриста. Задайте ваш вопрос в форме ниже!

Периоды, исключаемые из расчетного периода

Мы уже сказали, что расчетный период — это 12 календарных месяцев, предшествующих периоду, в котором осуществляется расчет среднего заработка. Однако отдельные периоды, а также начисленные за них суммы при расчете исключаются. Это периоды, когда:

- за работником сохранялся средний заработок (не исключают только перерывы для кормления ребенка);

- работнику выплачивалось больничное или декретное пособие;

- работник не работал из-за простоя, в котором повинен работодатель, или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но и не работал из-за нее;

- работнику предоставлялись выходные по уходу за ребенком-инвалидом;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без нее (п. 5 положения № 922).

Общие правила

Перед тем как рассчитать среднемесячную зарплату за год, необходимо ознакомиться с правилами, размещенными в Трудовом кодексе и положении Правительства РФ от 2007 года. В последнее вносились правки, поэтому следует пользоваться последней на текущий момент версией (от десятого декабря 2021 года). При вычислении учитывается:

- зарплата, которая была начислена за двенадцать месяцев до возникновения необходимости произвести расчет СмЗ;

- время, отработанное в каждом месяце в течение периода, описанного в предыдущем пункте.

Чтобы рассчитать среднюю зарплату за год, необходимо брать продолжительность каждого месяца, учитывая календарные данные. То есть, в зависимости от конкретного месяца, данный параметр может составлять тридцать или тридцать один день. Февраль – исключение. В зависимости от конкретного года его продолжительность составляет двадцать восемь или двадцать девять дней. В учет идут следующие доходы работника, суммированные за двенадцатимесячный период:

- заработная плата в комплексе со всеми надбавками. Выплаты, которые были произведены в неденежной форме, также учитываются. К ним относится, например, оплата питания;

- премиальные и другие вознаграждения;

- другие выплаты, относящиеся на конкретном предприятии к зарплате.

Из расчетного периода изымаются суммы и время, когда работник:

- получил средства за дополнительный оплачиваемый отпуск (если работник ухаживает за ребенком-инвалидом или инвалидом с детства);

- получил выплаты, пребывая в декрете или на больничном;

- получил выплаты за период освобождения от работы с сохранением заработной платы.

В некоторых случаях для расчета берется двенадцатимесячный период, предшествующий последним двенадцати месяцам работы сотрудника на предприятии. Такая потребность возникает если работник не отработал ни одного дня за указанный период или не получал в это время заработной платы. Кроме того, необходимость «отодвигать» расчетный срок возникает в том случае, если весь двенадцатимесячный период состоит из времени, который по закону необходимо исключать при расчетах.

В случае если рассчитать СмЗ невозможно и за двадцать четыре месяца, в учет берутся дни, которые были отработанные в месяце, когда производится соответственный расчет.

Ситуации, когда в расчетном периоде не было зарплаты

Если в расчетном периоде зарплата работнику не начислялась, расчет среднего заработка ведут по зарплате, начисленной за предыдущие 12 месяцев. В том случае, когда у работника нет зарплаты (отработанного времени) до начала расчетного периода, но она имеется в месяце расчета, средний заработок определяют по суммам, начисленным за этот месяц. Если же зарплаты нет и в месяце расчета, среднюю зарплату рассчитывают, исходя из назначенной тарифной ставки или оклада.

Узнайте больше о неоплачиваемом отпуске в материале «Как пойти в отпуск без сохранения заработной платы».

Особые правила учета премий

При расчете среднемесячной заработной платы разные премии учитываются по-разному, в зависимости от того, за какой период они начислены (п. 15 положения № 922).

При ежемесячном премировании в расчет включают не более 1 премии в месяц за каждый премируемый показатель, например, 1 премию за количество привлеченных клиентов и 1 — за объем реализации. В итоге за расчетный период может быть учтено не более 12 премий каждого вида.

Если премии начисляются за период больше месяца, но меньше расчетного периода, например, за квартал или полугодие, они учитываются в фактически начисленном за каждый показатель размере. А если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода — в размере месячной части за каждый месяц расчетного периода.

Премии за год и единовременное вознаграждение за выслугу лет (стаж работы) берут в расчет полностью, независимо от времени их начисления.

В не полностью отработанном расчетном периоде премии учитываются пропорционально отработанному времени. Премии, начисленные за фактически отработанное время, учитывают полностью.

Случаи, когда зарплата повышалась

Повышение размеров оплаты труда в организации влияет и на среднемесячную заработную плату работника. При этом важно, в каком периоде происходит рост зарплат:

- Если повышение приходится на расчетный период, индексируют все выплаты за время, предшествующее повышению. Коэффициент индексации рассчитывается путем деления новой тарифной ставки, оклада и т. п. на тарифные ставки, оклады, действовавшие в каждом из 12 расчетных месяцев.

- Если зарплата увеличивается после расчетного периода, но до наступления случая, для которого нужно посчитать средний заработок, повышается сам средний заработок. Поправочным коэффициентом здесь является отношение нового размера оплаты труда к прежнему.

- Если повышение осуществляется уже в период сохранения среднего заработка, увеличивается только его часть с даты повышения и до окончания данного периода. Индексирующий коэффициент считают так же, как во втором случае.

См. также «Индексация зарплаты в 2021 году: как, на сколько и какой штраф».

Правила расчета среднего заработка для оплаты пособий

В заключение хотим обратить внимание читателя на следующее. Понятие среднего заработка используется не только трудовым законодательством, но и законодательством о соцобеспечении. Так, по среднему заработку оплачиваются больничные, декретные, детские пособия. Однако считают этот заработок иначе — в порядке, установленном законом «Об обязательном соцстраховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ.

С 2021 года все регионы перешли на «Прямые выплаты от ФСС». Это значит, что первые 3 дня больничного рассчитывает и оплачивает работодатель, а последующие дни больничного — ФСС напрямую оплачивает сотруднику.

Не запутаться в подсчетах вам поможет наша памятка. Переходите в материал и бесплатно изучите этот материал.

Подробнее о расчете среднего заработка для соцвыплат читайте в следующих статьях нашего сайта:

- для больничного — здесь;

- для пособия по уходу за ребенком — здесь;

- для декретных выплат — тут.

Если вам нужно рассчитать среднеденвной заработок для выплаты выходного пособия, воспользуйтесь разъяснениями экспертов КонсультантПлюс. Получите пробный доступ и бесплатно переходите к расчетному примеру.

Основные ошибки при расчете выплат по среднему заработку

Рассмотрим самые распространенные ошибки, допускаемые бухгалтерами при осуществлении выплат по среднему заработку.

Ошибка №1. Выплаты до момента трудоустройства.

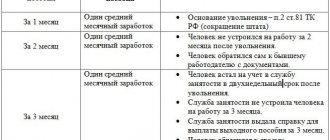

Сотрудник АО «Маршал» Карпов уволен 16.01.17 в связи с ликвидацией предприятия. 13.03.17 Карпов устроился на новое место работы. На период трудоустройства Карпову выплачено пособия за 1-й месяц (17.01.17 – 16.02.17). Расчет пособия осуществлялся на основании среднего заработка (531 руб./день), исходя из количества рабочих дней в периоде (17.01.17 – 16.02.17, 23 рабочих дня).

В связи с тем, что Карпов устроился на работу 13.03.17, пособие за 2-й месяц трудоустройства (17.02.17 – 16.03.17) ему выплачено не было. В данном случае руководство «Маршала» нарушило трудовое законодательство. За 2-й месяц с момента увольнения Карпову должно быть выплачено пособие до момента трудоустройства (17.02.17 – 12.03.17, 15 рабочих дней):

531 руб. * 15 дней = 7.965 руб.

Ошибка №2. Учет годовых премий при расчете среднего заработка.

Сотрудник АО «Сатурн» Капустин находился в командировке с 11 по 13 января 2021 (3 дня). На этот период за Капустиным сохраняется средний заработок. Оклад Капустина в расчетном периоде (01.01.16 – 31.12.16) составил 17.320 руб./мес. 09.01.17 Капустину начислена премия по результатам деятельности в 2021 году – 10.540 руб. Так как премия начислена по истечению расчетного периода, бухгалтер «Сатурна» не учел данную сумму при расчете среднего заработка.

Показатель был рассчитан на основании оклада:

17.320 руб. * 29,3 = 591,1 руб.

На период командировки Капустину начислен средний заработок за 3 дня:

591,1 руб. * 3 дня = 1.773,3 руб.

Несмотря на то, что премия Капустину начислена вне расчетного периода, ее необходимо было учесть при определении среднего заработка. Согласно законодательству, годовые премии учитываются при расчете независимо от даты начисления. Бухгалтер «Сатурна» должен был определить средний заработок Капустина так:

- Доход за расчетный период:

17.320 руб. * 12 мес. + 10.540 руб. = 218.380 руб.

- Среднедневной заработок

218.380 руб. / 12 мес. / 29,3 = 621,1 руб.

За период командировки средний заработок Капустина составил:

621,1 руб. * 3 дня = 1.863,3 руб.

Ошибка №3. Выплаты беременным.

Беременная сотрудница АО «Химкомбинат №4» Стрельцова подала заявление на перевод на менее вредную работу. Стрельцова составила заявление на основании медзаключения. Так как подобная вакансия на предприятии отсутствует, в переводе Стрельцовой было отказано.

Руководство «Химкомбината №4» нарушило ТК в части трудовых прав Стрельцовой. Так как руководство предприятия не может перевести Стрельцову на другую должно ввиду отсутствия вакансий, сотрудницу необходимо было отстранить от вредной работы. До момента появления соответствующей вакансии Стрельцовой необходимо выплачивать пособия исходя из среднего заработка (с момента отстранения от работы до дня возврата к работе).

Итоги

Правила расчета среднего заработка (среднемесячной заработной платы), описанные нами выше, применяются исключительно для случаев, перечисленных в начале статьи, в том числе при расчете среднего заработка при сокращении работника для выплаты ему выходного пособия, а на социальные пособия, пособия по безработице не распространяются.

Подробнее о соцвыплатах вы можете узнать в нашей рубрике «Пособия».

Источники:

- Трудовой кодекс РФ

- Федеральный закон от 29.12.2006 № 255-ФЗ

- Постановление Правительства РФ от 24.12.2007 № 922

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.