Перечень внереализационных доходов

Другой подход к определению этой формы прибыли – перечисление возможных типов доходов, которые ст. 250 НК относит к внереализационным:

- прибыль, полученная от долевого участия в других объединениях (если на дивиденды покупаются дополнительные акции, то это поступление исключается из внереализационных);

- выплаченные фирме пени, штрафы, неустойки по договорам (или даже еще не выплаченные, а только присужденные или признанные должником);

- полученные компенсации за ущерб или убыток;

- выплаты по страховке;

- прибыль от сдачи материальных активов или недвижимости в аренду или субаренду (кроме тех ситуаций, когда эта деятельность является основной для фирмы – тогда это уже доход от оказания услуг);

- активы, получаемые бесплатно, например, при дарении;

- прошлая прибыль, проведенная отчетным годом;

- стоимость излишков имущества, зачисляемых на баланс по итогам очередной инвентаризации;

- выплаты задолженностей по кредитам и депонентам, срок давности которых уже вышел («неожиданно возвращенный долг»);

- прибыль от разницы в курсе валют;

- результат дооценивания активов;

- некоторые другие.

Бухгалтерский учёт

Пунктом 10 Положения о бухучёте 9/99 установлено, что величина поступлений от реализации ОС, процентов за пользование финансами предприятия, доходов от участия в капитале иных юридических лиц определяется в порядке, аналогичном для доходов от основной деятельности. Штрафы учитываются в суммах, указанных в решении суда или мировом соглашении с должником. Стоимость безвозмездно полученных активов принимается как рыночная.

Суммы кредиторки включаются в доход по цене, указанной в бухгалтерском учёте. Иные поступления учитываются по фактическим суммам, фигурирующим в бухгалтерской документации на момент декларирования. Дополнительная оценка активов проводится по правилам, установленным для таких случаев.

Пример того, как учитывается по бухгалтерскому учёту доход, полученный предприятием от сдачи имущества в аренду.

Дт 76.5, 62.1 Кт 91.1 – произведено начисление суммы дохода за арендованное имущество

Дт 91.2 Кт 68.2 – начислен НДС

Дт 50.1 Кт 76.5 – произведён учёт денежных поступлений на счёт предприятия от арендатора имущества.

Однако, есть исключения из правил бухучёта, которые касаются некоторых случаев неосновных доходов предприятия. Например, основные средства, полученные на безвозмездной основе, учитываются по счёту 98. То есть, 91 счёт используется для учёта доходов, имеющих прямое денежное выражение. В идеале суммы внереализационных доходов (налоговый учёт) должны совпадать с аналогичными поступлениями, отнесёнными ПБУ в состав прочих доходов. Это следует тщательно контролировать в связи с тем, что контролирующие организации имеют право проверки правильности отнесения доходов в налоговый и бухгалтерский учёт.

Разница, то есть те прочие доходы бухучёта, которые не отнесены в состав внереализационных по налоговому учёту – это сумма по ст.251 НК. С экономической точки зрения указанные в ней доходы не увеличивают выгоду компании от непосредственного ведения бизнеса, то есть, не учитываются при определении доходной части и составлении декларации.

Прочие доходы в бухгалтерском учете

Перечень прочих доходов приведен в пункте 7 ПБУ 9/99 и является открытым. Прочими доходами являются:

- поступления, связанные с предоставлением за плату во временное пользование активов организации;

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная в результате совместной деятельности;

- поступления от продажи ОС и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

- штрафы,пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов;

- прочие доходы.

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31.10. 2000 № 94н, для обобщения информации о прочих доходах и расходах отчетного периода предназначен счет 91 «Прочие доходы и расходы».

К счету 91 «Прочие доходы и расходы» рекомендуется открывать следующие субсчета:

- 91–1 «Прочие доходы»;

- 91–2 «Прочие расходы»;

- 91–9 «Сальдо прочих доходов и расходов».

Поступления активов, признаваемых прочими доходами, учитываются на субсчете 91–1 «Прочие доходы». Субсчет 91–9 предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц.

Учет на счете 91 ведется следующим образом. Накопительно в течение отчетного года производятся записи по субсчетам 91–1 и 91–2. Каждый месяц определяется сальдо прочих доходов и расходов сопоставлением оборотов по дебету субсчета 91–2 и кредиту субсчета 91–1, которое затем списывается с субсчета 91–9 на счет 99 «Прибыли и убытки». То есть счет 91 сальдо на отчетную дату не имеет.

Что включается во внереализационные доходы?

Доход – это экономическая выгода, полученная участником хозяйственных отношений (бизнеса) в натуральном или денежном выражении (п. 1 ст. 41).

Все поступления на счета предприятия, которые не имеют прямого отношения к выручке от реализации товаров и продукции собственного производства, считаются прочими поступлениями. Для этой категории установлено собственное определение – внереализационные доходы.

В налоговом учёте они фигурируют в соответствии с перечнем, данным законодателем в ст.250 НК. Вот полный перечень случаев, когда поступления признаются внереализационными, и включаются в состав декларируемых предприятием доходов отчётного периода. Какие поступления относятся к внереализационным доходам указано в таблице №1.

| № п/п | Внереализационные поступления |

| 1 | долевое участие в составе юридических лиц и организаций (дивиденды); |

| 2 | курсовая разница после операций с иностранной валютой; |

| 3 | штрафы, пени, неустойки, признанные должником или присуждённые по решению судебной инстанции; |

| 4 | аренда имущества; |

| 5 | права пользования интеллектуальной собственностью; |

| 6 | проценты по займам, кредитам, счетам и вкладам в учреждении банка; |

| 7 | восстановленные резервы; |

| 8 | безвозмездно полученное имущество или права на него; |

| 9 | участие в товариществе; |

| 10 | вновь выявленные доходы прошлых периодов; |

| 11 | положительная разница от дооценки валютной стоимости имущества; |

| 12 | основные средства и НМА, безвозмездно полученные по международным соглашениям РФ; |

| 13 | стоимость материалов после демонтажа (разборки) основных средств, которые выводятся из эксплуатации; |

| 14 | нецелевое использование средств, полученных в виде благотворительного взноса или целевых поступлений, а также средств, которые направлены на создание финансовых резервов радиационной и ядерной безопасности; |

| 15 | снижение стоимости уставного капитала в отчётном периоде с условием отказа от возвращения определённой суммы взносов участникам; |

| 16 | возврат вкладов, ранее учтённых в составе расходов базы налогообложения отчётного периода, начиная с 01.01.2021 г.; |

| 17 | просроченная кредиторская задолженность; |

| 18 | доходы от операций с производными финансовыми инструментами (форвардами, фьючерсами, опционами, свопами), отвечающими требованиям законодательства, которое формирует рынок ценных бумаг; |

| 19 | излишки запасов ТМЦ производственного назначения после проведения пересчёта; |

| 20 | стоимость результатов деятельности продукции средств массовой информации, которые заменяются при списании, либо возврате; |

| 21 | корректировка прибыли согласно ст.105.12 и 105.13 кодекса; |

| 22 | возврат жертвователю эквивалента имущества или ценных бумаг в денежной сумме; |

| 23 | разница суммы, которая отнимается от акциза; |

| 24 | прибыль компании-нерезидента, которая контролируется резидентом РФ. |

Как правило, величина, по которой учитываются указанные выше поступления в налоговом учёте, аналогична требованиям бухучёта. Но есть некоторые исключения, например, продажа основных средств с разной ежемесячной суммой амортизационных отчислений.

Для удобства соблюдения требований законодатель вывел в Налоговом кодексе в отдельную статью (ст.251) доходы, которые не могут быть отнесены в состав доходной части при формировании декларации по налогу на прибыль. Доход, соответствующий указанному в статье перечню, не может быть признан внереализационным.

Статья 250. Внереализационные доходы

1. Анализ правил ст. 250 показывает, что:

а) в них дается легальное определение внереализационных доходов. В отличие от Закона о налоге на прибыль ст. 250 использует более четкий критерий отнесения доходов к внереализационным доходам: ими признаются любые доходы, прямо не отнесенные к доходам от реализации нормами ст. 249 НК (см. коммент. к ней);

б) понятие «внереализационные доходы», установленное в ст. 250, может применяться исключительно для целей налогообложения налогом на прибыль организаций: не следует распространять его на случаи определения налоговой базы объектов других видов налогов;

в) в ст. 250 предусмотрены виды внереализационных доходов. Однако их перечень законодатель оставил открытым: в конкретном случае могут иметь место и другие виды внереализационных доходов (см., например, коммент. к ст. 276, 290 НК);

г) внереализационные доходы следует отличать не только от доходов от реализации, но также и от доходов, которые не учитываются при определении налоговой базы (см. коммент. к ст. 251 НК).

2. К числу внереализационных доходов относятся, в частности:

1) доходы от долевого участия в других организациях (например, доходы организаций от участия в уставном капитале ООО или АО, в складочном капитале коммандитного товарищества). См. об этом подробный коммент. к ст. 275 НК;

2) доходы от операций купли — продажи иностранной валюты организациями. При этом нужно учесть, что:

— к внереализационным доходам относятся и суммы, полученные от продажи части валютной выручки (полученной от экспорта товаров (работ, услуг)), подлежащей обязательной продаже в соответствии с Законом о валюте и иными правовыми актами в области валютного контроля и валютного регулирования, и суммы, полученные от добровольной продажи иностранной валюты организациями;

— к внереализационным доходам банков относятся суммы, полученные не только от операций по купле — продаже иностранной валюты (в виде разницы между фактической ценой покупки (продажи) иностранной валюты и официальным курсом иностранных валют, установленным ЦБР на дату расчетов по такой сделке), но и от некоторых других операций (см. об этом подробнее коммент. к ст. 290 НК);

— у остальных организаций (т.е. не являющихся коммерческими банками и иными кредитными организациями) к внереализационным относятся доходы от продажи (покупки), возникающие вследствие того, что курс продажи (покупки) валют выше (ниже) официального курса, установленного ЦБР на дату совершения сделки. В практике возник вопрос: возникают ли внереализационные доходы, если организация продала иностранную валюту строго по официальному курсу ЦБР? Нет, не возникают: не случайно в п. 1 ст. 250 законодатель употребил словосочетание «доход… возникает, когда курс продажи … выше (ниже) … курса Центрального банка Российской Федерации»;

3) доход, полученный в виде штрафов, пеней и (или) иных санкций (неустоек и т.п.), санкций за нарушения контрагентом организации договорных обязательств:

— уплаченных контрагентом организации добровольно (например, в соответствии с условиями договора);

— присужденных в пользу организации судом.

К внереализационным доходам относятся также полученные организацией суммы возмещения:

а) убытков (т.е. расходов, которые организация произвела или должна будет произвести для восстановления своего нарушенного права, утраты или повреждения имущества (реальный ущерб), а также неполученных доходов, которые эта организация получила бы при обычных условиях оборота, если бы ее право не было нарушено (упущенная выгода) (ст. 15, 393 ГК, см. об этом подробнее в книге: Гуев А.Н. Постатейный комментарий к части первой Гражданского кодекса Российской Федерации. Изд. 2-е. М.: ИНФРА-М, 2001. С. 37, 627);

б) ущерба. В практике возник вопрос: не охватывается ли понятием «убытки» и понятие «ущерб»? Нет, не охватывается. Ущерб может быть причинен организации и его работниками, которые привлекаются к т.н. материальной ответственности по нормам ст. 118 — 126 КЗоТ (см. коммент. к ним в книге: Гуев А.Н. Постатейный комментарий КЗоТ РФ. Изд. 4-е. М.: БЕК, 2001). То есть законодатель учел, что «убытки» — институт гражданского законодательства, а «ущерб» — институт трудового законодательства;

4) доход, полученный организацией от сдачи имущества в аренду или в субаренду. При этом не имеет значения, подлежит ли договор (в соответствии со ст. 609, 651 ГК) государственной регистрации. В практике возник вопрос: относится ли к внереализационным доходам доход, полученный от т.н. «перенаема»? Нет, не относится. Дело в том, что перенаем — это передача арендатором своих прав и обязанностей по договору аренды другому лицу (т.е., по существу, уступка имущественного права, а значит, налицо доходы от реализации, см. об этом коммент. к ст. 249, 279 НК), а субаренда — это сдача кредитором арендованного имущества в поднаем (ст. 615 ГК, см. коммент. к ней в книге: Гуев А.Н. Постатейный комментарий к части второй Гражданского кодекса Российской Федерации. Изд. 3-е. М.: ИНФРА-М, 2001);

5) доходы от предоставления в пользование (например, по договору коммерческой концессии, по лицензионному договору):

а) результатов интеллектуальной деятельности (произведений науки, литературы и т.д.);

б) средств индивидуализации (например, фирменных наименований, товарных знаков, знаков обслуживания);

в) прав, возникающих из патентов на изобретения и промышленные образцы. В практике возник вопрос: относятся ли к внереализационным доходы, полученные от предоставления в пользование авторских свидетельств, дипломов на открытия, патентов на полезные модели, на рационализаторские предложения? Да, относятся. Законодатель в данном случае совершенно справедливо оставил перечень видов интеллектуальной собственности и охранных документов на них открытым. Поэтому и доходы, полученные, например, от предоставления в пользование патента на полезную модель, относятся к внереализационным доходам. Возник и другой вопрос: относятся ли доходы от предоставления в пользование «ноу — хау» к внереализационным доходам? Да, относятся. См. об этом подробнее в книге: Гуев А.Н. Комментарий к гражданскому законодательству, не вошедшему в части первую и вторую Гражданского кодекса Российской Федерации. М.: ИНФРА-М, 2001. С. 1 — 227;

6) доходы в виде процентов, полученных по:

а) договору займа (например, если одна небанковская организация предоставила заем другой организации);

б) договору кредита (кредит может быть предоставлен только банками и иными кредитными организациями, ст. 819 ГК). См. коммент. к ст. 290 НК;

в) договору банковского счета (например, в виде процентов, начисленных банком в пользу организаций по суммам среднедневных остатков);

г) договору банковского вклада (например, если ЮЛ открыло в банке депозитный счет). См. об этом подробнее в книге: Гуев А.Н. Постатейный комментарий к части второй Гражданского кодекса Российской Федерации. Изд. 3-е. М.: ИНФРА-М, 2001. С. 451 — 483;

д) ценным бумагам (т.е. государственным облигациям, облигациям, векселям, чекам, депозитным и сберегательным сертификатам, сберкнижкам на предъявителя, коносаментам, акциям, ст. 143 ГК) и другим долговым обязательствам (т.е. прямо не отнесенным ст. 143 ГК и Законом о ценных бумагах к числу ценных бумаг). В практике возникли вопросы:

распространяются ли правила п. 6 ст. 250 на проценты, присужденные судом (в соответствии со ст. 395 ГК) в пользу организации за пользование чужими денежными средствами? Нет, не распространяются: дело в том, что правовая природа процентов, упомянутых в п. 6 ст. 250 (они, по существу, представляют собой плату за кредит, заем и т.п.), и процентов, присуждаемых в соответствии со ст. 395 ГК (они, по существу, представляют собой меру ответственности, применяемую к неисправной стороне), различна (см. об этом подробнее в книге: Гуев А.Н. Комментарий к постановлениям Пленума Верховного Суда Российской Федерации по гражданским делам. М.: ИНФРА-М, 2001. С. 129 — 169);

относятся ли к внереализационным доходам суммы, присужденные в пользу организации в соответствии со ст. 395 ГК? Да, относятся. Дело в том, что в ст. 250 законодатель оставил открытым перечень видов доходов, которые относятся к внереализационным (не случайно в ст. 250 сказано, что «внереализационными доходами признаются, в частности, доходы …». Кроме того, к внереализационным относятся все доходы, которые не относятся к доходам от реализации (см. об этом коммент. к ст. 249 НК). Очевидно, например, что проценты, присужденные в соответствии со ст. 395 ГК, не относятся к доходам от реализации;

относятся ли к внереализационным доходам проценты, полученные организацией по коммерческому и (или) товарному кредиту? К сожалению, в п. 6 ст. 250 налицо пробел: видимо, законодателю его нужно устранить. Систематический анализ ст. 250 НК и ст. 807, 819, 822, 823 ГК показывает, что проценты, полученные организацией по коммерческому и (или) товарному кредиту, относятся к внереализационным доходам;

7) доходы в виде сумм восстановленных резервов по:

а) расходам на формирование резервов по сомнительным долгам (см. коммент. к ст. 266 НК);

б) расходам на формирование резерва по гарантийному ремонту и гарантийному обслуживанию (см. об этом коммент. к ст. 267 НК);

в) расходам страховщиков, а также при формировании резервов банков (см. коммент. к ст. 292, 294 НК);

г) расходам на формирование резервов под обесценение ценных бумаг у профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность (см. коммент. к ст. 300 НК);

доходы в виде безвозмездно полученного имущества, работ, услуг или имущественных прав. При этом следует иметь в виду, что:

доходы в виде безвозмездно полученного имущества, работ, услуг или имущественных прав. При этом следует иметь в виду, что:

а) в соответствии со ст. 575 ГК дарение в отношениях между коммерческими организациями не допускается (если стоимость дарения превышает 5 МРОТ). Если же такая безвозмездная передача будет иметь место, то, во-первых, для целей налогообложения образуется внереализационный доход, облагаемый налогом на прибыль организаций, а во-вторых, сама сделка может быть признана недействительной (по существу, налицо ничтожная сделка — ст. 168 ГК);

б) для правильного применения п. 8 ст. 250 нужно также учитывать, что если безвозмездно переданные имущество (работы, услуги), имущественные права отнесены ст. 251 НК к «доходам, не учитываемым при определении налоговой базы» по налогу на прибыль организаций, то нет оснований относить такую передачу к внереализационным доходам;

в) если безвозмездно передано имущество (работы, услуги), то оценка полученного организацией внереализационного дохода осуществляется исходя из рыночных цен (а не цен, указанных в договоре о безвозмездной передаче). При этом:

— рыночные цены определяются с учетом следующих положений ст. 40 НК:

«1. Если иное не предусмотрено настоящей статьей, для целей налогообложения принимается ЦЕНА ТОВАРОВ, работ или услуг, УКАЗАННАЯ сторонами СДЕЛКИ. Пока не доказано обратное, предполагается, что эта цена СООТВЕТСТВУЕТ УРОВНЮ РЫНОЧНЫХ ЦЕН.

2. Налоговые органы при осуществлении контроля за полнотой исчисления налогов вправе ПРОВЕРЯТЬ ПРАВИЛЬНОСТЬ применения цен по сделкам лишь в следующих случаях:

1) между ВЗАИМОЗАВИСИМЫМИ лицами;

2) по ТОВАРООБМЕННЫМ (бартерным) операциям;

3) при совершении ВНЕШНЕТОРГОВЫХ сделок;

4) при ОТКЛОНЕНИИ более чем на 20 процентов в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени.

3. В случаях, предусмотренных пунктом 2 настоящей статьи, когда цены товаров, работ или услуг, примененные сторонами сделки, ОТКЛОНЯЮТСЯ в сторону повышения или в сторону понижения более чем на 20 процентов от РЫНОЧНОЙ ЦЕНЫ идентичных (однородных) товаров (работ или услуг), налоговый орган вправе вынести МОТИВИРОВАННОЕ РЕШЕНИЕ о доначислении налога и пени, рассчитанных таким образом, как если бы результаты этой сделки были оценены исходя из применения рыночных цен на соответствующие товары, работы или услуги.

Рыночная цена определяется с учетом положений, предусмотренных пунктами 4 — 11 настоящей статьи. При этом учитываются обычные при заключении сделок между невзаимозависимыми лицами НАДБАВКИ к цене или скидки. В частности, учитываются СКИДКИ, вызванные:

СЕЗОННЫМИ и иными колебаниями потребительского спроса на товары (работы, услуги);

потерей товарами качества или иных ПОТРЕБИТЕЛЬСКИХ свойств;

истечением (приближением даты истечения) СРОКОВ ГОДНОСТИ или реализации товаров;

маркетинговой политикой, в том числе при продвижении на рынки новых товаров, не имеющих аналогов, а также при продвижении товаров (работ, услуг) на новые рынки;

реализацией опытных моделей и образцов товаров в целях ознакомления с ними потребителей.

4. Рыночной ценой товара (работы, услуги) признается цена, СЛОЖИВШАЯСЯ при взаимодействии СПРОСА и ПРЕДЛОЖЕНИЯ на рынке идентичных (а при их отсутствии — однородных) товаров (работ, услуг) в сопоставимых экономических (коммерческих) условиях.

5. РЫНКОМ ТОВАРОВ (работ, услуг) признается сфера обращения этих товаров (работ, услуг), определяемая исходя из возможности покупателя (продавца) реально и без значительных дополнительных затрат приобрести (реализовать) товар (работу, услугу) на ближайшей по отношению к покупателю (продавцу) территории Российской Федерации или за пределами Российской Федерации.

6. ИДЕНТИЧНЫМИ признаются товары, имеющие одинаковые характерные для них основные признаки.

При определении идентичности товаров учитываются, в частности, их физические характеристики, качество и репутация на рынке, страна происхождения и производитель. При определении идентичности товаров незначительные различия в их внешнем виде могут не учитываться.

7. Однородными признаются товары, которые, не являясь идентичными, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять одни и те же функции и (или) быть коммерчески взаимозаменяемыми.

При определении однородности товаров учитываются, в частности, их качество, наличие товарного знака, репутация на рынке, страна происхождения.

8. При определении рыночных цен товаров, работ или услуг принимаются во внимание сделки между лицами, НЕ ЯВЛЯЮЩИМИСЯ ВЗАИМОЗАВИСИМЫМИ. Сделки между взаимозависимыми лицами могут приниматься во внимание только в тех случаях, когда взаимозависимость этих лиц не повлияла на результаты таких сделок.

9. При определении рыночных цен товара, работы или услуги учитывается ИНФОРМАЦИЯ о заключенных на момент реализации этого товара, работы или услуги сделках с идентичными (однородными) товарами, работами или услугами в сопоставимых условиях. В частности, учитываются такие условия сделок, как количество (объем) поставляемых товаров (например, объем товарной партии), сроки исполнения обязательств, условия платежей, обычно применяемые в сделках данного вида, а также иные разумные условия, которые могут оказывать влияние на цены.

При этом условия сделок на рынке идентичных (а при их отсутствии — однородных) товаров, работ или услуг признаются СОПОСТАВИМЫМИ, если различие между такими условиями либо существенно не влияет на цену таких товаров, работ или услуг, либо может быть учтено с помощью поправок.

10. ПРИ ОТСУТСТВИИ на соответствующем рынке товаров, работ или услуг сделок по идентичным (однородным) товарам, работам, услугам или из-за отсутствия предложения на этом рынке таких товаров, работ или услуг, а также при НЕВОЗМОЖНОСТИ ОПРЕДЕЛЕНИЯ соответствующих цен ввиду отсутствия либо недоступности информационных источников для определения рыночной цены используется МЕТОД ЦЕНЫ ПОСЛЕДУЮЩЕЙ РЕАЛИЗАЦИИ, при котором рыночная цена товаров, работ или услуг, реализуемых продавцом, определяется как разность цены, по которой такие товары, работы или услуги реализованы покупателем этих товаров, работ или услуг при последующей их реализации (перепродаже), и обычных в подобных случаях затрат, понесенных этим покупателем при перепродаже (без учета цены, по которой были приобретены указанным покупателем у продавца товары, работы или услуги) и продвижении на рынок приобретенных у покупателя товаров, работ или услуг, а также обычной для данной сферы деятельности прибыли покупателя.

При невозможности использования метода цены последующей реализации (в частности, при отсутствии информации о цене товаров, работ или услуг, в последующем реализованных покупателем) используется ЗАТРАТНЫЙ МЕТОД, при котором рыночная цена товаров, работ или услуг, реализуемых продавцом, определяется как сумма произведенных затрат и обычной для данной сферы деятельности прибыли. При этом учитываются обычные в подобных случаях прямые и косвенные затраты на производство (приобретение) и (или) реализацию товаров, работ или услуг, обычные в подобных случаях затраты на транспортировку, хранение, страхование и иные подобные затраты.

11. При определении и признании рыночной цены товара, работы или услуги используются ОФИЦИАЛЬНЫЕ ИСТОЧНИКИ ИНФОРМАЦИИ о рыночных ценах на товары, работы или услуги и биржевых котировках.

12. При рассмотрении дела суд вправе учесть любые обстоятельства, имеющие значение для определения результатов сделки, не ограничиваясь обстоятельствами, перечисленными в пунктах 4 — 11 настоящей статьи.

13. При реализации товаров (работ, услуг) по ГОСУДАРСТВЕННЫМ РЕГУЛИРУЕМЫМ ЦЕНАМ (тарифам), установленным в соответствии с законодательством Российской Федерации, для целей налогообложения принимаются указанные цены (тарифы).

14. Положения, предусмотренные пунктами 3 и 10 настоящей статьи, при определении рыночных цен финансовых инструментов срочных сделок и рыночных цен ценных бумаг применяются С УЧЕТОМ ОСОБЕННОСТЕЙ, предусмотренных главой настоящего Кодекса «Налог на прибыль (доход) организаций» (выделено мной. — А.Г.).

См. об этом подробнее в книге: Гуев А.Н. Постатейный комментарий к части первой Налогового кодекса Российской Федерации. Изд. 2-е. М.: КОНТРАКТ, 2001. С. 141 — 154;

— определяемая рыночная цена не может быть (для целей п. 8 ст. 250) ниже остаточной стоимости имущества, которое подлежит амортизации (см. об этом подробный коммент. к ст. 256 — 259 НК);

— если безвозмездно передаются товары, а также работы и услуги, то в любом случае определяемая рыночная цена не может быть ниже, чем стоимость затрат на производство (приобретение) товаров (работ, услуг) (см. об этом подробный коммент. к ст. 252 — 255, 260 — 272, 318 — 333 НК);

г) информация о ценах должна быть подтверждена организацией, покупающей имущество (работы, услуги):

— либо документально (например, организация получает от своего контрагента документы о стоимости приобретения имущества, о балансовой стоимости имущества);

— либо путем представления в налоговый орган актов оценки (экспертного заключения, ведомости) от независимого оценщика (например, специализирующейся в оценке недвижимости коммерческой организации, если безвозмездно получено строение).

Налицо существенное изъятие из общих правил ст. 40 НК (об источниках информации о рыночных ценах). В связи с этим приоритет имеют правила п. 8 ст. 250 (как правила специальные перед правилами общими);

9) доход, получаемый организацией в виде дохода от участия в простом товариществе (договоре о совместной деятельности) в соответствии со ст. 1041 — 1054 ГК. При этом нужно иметь в виду, что:

а) по общему правилу прибыль, полученная товарищами в результате совместной деятельности, распределяется пропорционально стоимости их вкладов в общее дело, если иное не предусмотрено договором простого товарищества или иным соглашением товарищей (ст. 1048 ГК). Такой внереализационный доход учитывается в соответствии со ст. 278 НК (см. коммент. к ней);

б) когда товарищ выходит из договора, то ему возвращается внесенное им (в качестве вклада в простое товарищество) имущество, если иное не предусмотрено соглашением сторон (ст. 252, 1050 ГК). Однако наряду с этим ему может быть передано и другое имущество. В том случае, когда возвращаемое товарищу имущество превышает (по стоимости) переданное им имущество, возникает (на данную разницу) внереализационный доход. Аналогично решается вопрос и в случае выхода из товарищества правопреемника участника. Причины выхода товарища из состава участников совместной деятельности для целей п. 9 ст. 250 значения не имеют;

10) доходы, выявленные (например, в ходе внутреннего аудита, ревизии, при передаче дел новому главному бухгалтеру) в виде доходов за прошлые годы. В этом случае внереализационные доходы включаются в налоговую базу в том отчетном (налоговом) периоде (см. об этих понятиях коммент. к ст. 285 НК), в котором они выявлены;

11) доход в виде положительной курсовой разницы, полученной организацией от переоценки (проводимой в связи с изменением официального курса валют ЦБР):

а) имущества и требований (обязательств), стоимость которых была выражена в любой иной валюте, чем рубли Российской Федерации;

б) денежных средств на валютных счетах организации, открытых в банках (как в российских, так и иностранных, но осуществляющих свою деятельность в Российской Федерации. Это не относится к денежным средствам на счетах в зарубежных банках, в т.ч. и российских банках, открытых в иностранных государствах);

12) доходы в виде положительной разницы, полученной от переоценки имущества, проводимой в установленном законодательством порядке с целью довести стоимость имущества до текущей рыночной цены (она определяется с учетом положений ст. 40 НК и публикуемого Госкомстатом России индекса ИРИП). При этом нужно учесть, что:

а) правила п. 12 ст. 250 не относятся к переоценке амортизируемого имущества (см. об этом коммент. к ст. 256 — 259 НК), а также к изменению курса ценных бумаг (см. об этом коммент. к ст. 280, 281 НК);

б) положительная разница, образовавшаяся в результате переоценки драгоценных камней, относится не к внереализационным доходам, а к «доходам, не учитываемым при определении налоговой базы» (см. коммент. к ст. 251 НК);

13) доход, полученный при демонтаже или разборке при ликвидации основных средств (см. о них коммент. к ст. 319, 322 — 325 НК), выводимых из эксплуатации (независимо от причины), в виде:

— материалов (например, кирпича, черепицы, иного строительного материала, пригодного для дальнейшего использования);

— иного имущества (например, в виде сырья, энергии).

Однако доходы, полученные от реализации материалов и иного имущества при демонтаже, разборке и т.п., осуществляемой в соответствии со ст. 5 Конвенции о запрещении разработки, производства, накопления и применения химического оружия и его уничтожении от 13.01.93, не относятся к внереализационным (см. об этом подробный коммент. к подп. 19. п. 1 ст. 251 НК);

14) доходы, полученные организацией в рамках:

а) благотворительной деятельности. При этом нужно учитывать, что в соответствии со ст. 1 Закона о благотворительности:

«Под благотворительной деятельностью понимается добровольная деятельность граждан и юридических лиц по БЕСКОРЫСТНОЙ (БЕЗВОЗМЕЗДНОЙ или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки» (выделено мной. — А.Г.).

Направление денежных и других материальных средств, оказание помощи в иных формах коммерческим организациям, а также поддержка политических партий, движений, групп и компаний — благотворительной деятельностью не являются (ст. 2 Закона о благотворительности).

Чаще всего благотворительная деятельность осуществляется в форме оказания благотворительной помощи и пожертвований. В практике возник вопрос: в связи с тем, что пожертвование — разновидность дарения (ст. 582 ГК), допускается ли пожертвование в пользу коммерческой организации, а если оно имело место, образуется ли объект налогообложения налогом на прибыль организаций? Безусловно, пожертвование в пользу коммерческой организации (если стоимость дарения превышает 5 МРОТ) не допускается (ст. 575 ГК): налицо ничтожная сделка. Однако для целей налогообложения тем не менее возникает объект для налогообложения налогом на прибыль организаций. Вывод сделан на основе систематического толкования ст. 2, 575, 582 ГК и ст. 11, 250 НК;

б) всякого рода целевых поступлений (например, на строительство квартир для инвалидов, дошкольных учреждений), а также целевого финансирования из внебюджетных источников.

Указанные выше доходы превращаются во внереализационные:

— только в том случае, если нарушены условия их получения (обычно они оговариваются либо жертвователем, либо благотворительной организацией, либо в источниках целевых поступлений и финансирования, однако в ряде случаев эти условия предусматриваются непосредственно законом или иными нормативными правовыми актами);

— с момента, когда получатель средств фактически допустил нецелевое их использование. Этот момент может быть выявлен, например, в ходе налоговой проверки. Безусловно, наряду с включением таких доходов в состав внереализационных, налогоплательщик может быть привлечен к ответственности по ст. 120, 122 НК (см. об этом подробнее в книге: Гуев А.Н. Постатейный комментарий к части первой Налогового кодекса Российской Федерации. Изд. 2-е. М.: КОНТРАКТ, 2001. С. 477, 482).

Если организация получила (в качестве целевого финансирования) бюджетные средства и нарушила условия такого финансирования, то применению подлежат нормы не налогового, а бюджетного законодательства. В практике возникли вопросы:

имеются ли в виду в п. 14 ст. 250 и случаи целевого финансирования из бюджетов субъекта Российской Федерации и местных бюджетов? Да, законодатель имеет в виду бюджеты всех уровней;

может ли налогоплательщик быть привлечен к ответственности по ст. 120, 122 НК, если в результате нарушения условий целевого бюджетного финансирования имела место неуплата или неполная неуплата суммы налога? Да, такая ответственность налогоплательщика наступает: она не зависит от мер, предусмотренных нормами бюджетного законодательства (ст. 108 НК). Нужно учитывать, что предусмотренная абз. 14 п. 6. ст. 6 Закона о налоге на прибыль льгота действует до окончания осуществления целевых социально — экономических программ (проектов) жилищного строительства, создания, строительства и содержания центров профпереподготовки военнослужащих, лиц, уволенных с военной службы, и членов их семей, осуществляемых за счет займов, кредитов, безвозмездной финансовой помощи, предоставляемых иностранными ЮЛ, гражданами, правительствами, международными организациями. Предусмотренные п. 9 ст. 6 Закона о налоге на прибыль льготы (для налогоплательщиков, реализующих инвестиционные проекты), установленные субъектами Российской Федерации и органами местного самоуправления по состоянию на 01.07.2001, действуют до окончания срока их предоставления. Если срок действия таких льгот не установлен, — то до окончания срока окупаемости инвестиционного проекта, но не более 3 лет с момента их предоставления (ст. 2 Закона N 110);

Правила п. 14 ст. 250 обязывают налогоплательщиков:

— представлять в налоговые органы (по месту их налогового учета) отчет об использовании средств, упомянутых выше. Такой отчет должен быть представлен в письменном виде по форме, утверждаемой МНС России (а если налогоплательщик получил бюджетные средства, — по форме, утвержденной Минфином России). Впредь до утверждения этих форм налогоплательщики представляют отчет в произвольной форме, но содержащий все необходимые сведения; кроме того, продолжают действовать (в части, не противоречащей гл. 25 НК) ранее утвержденные формы;

— представлять упомянутый отчет по окончании налогового периода (т.е. календарного года, в котором имели место указанные выше поступления);

15) доходы, полученные АЭС в виде целевых средств и направленные на формирование резервов по обеспечению функционирования АЭС и их безопасности. Однако в состав внереализационных доходов эти доходы включаются лишь постольку, поскольку использованы налогоплательщиком на иные цели. В любом случае налоговый орган обязан доказать нецелевое использование упомянутых средств;

16) доходы в виде сумм, на которые произошло (в пределах квартала, полугодия, девяти месяцев, года, см. об этом коммент. к ст. 285 НК) уменьшение:

а) уставного капитала (он формируется в таких коммерческих организациях, как хозяйственные общества, например, в ЗАО, ООО);

б) складочного капитала (он создается в полных и коммандитных товариществах);

в) уставного фонда (он формируется в государственных и муниципальных унитарных предприятиях и ряде некоммерческих организаций). К сожалению, в п. 16 ст. 250 допущен пробел: не учтено, что в производственных кооперативах (а это одна из разновидностей коммерческих организаций) создается паевой фонд (а не уставный фонд и не уставный капитал). Видимо, законодателю необходимо восполнить данный пробел. Впредь до этого нет оснований распространять правила п. 16 ст. 250 на производственные кооперативы. Упомянутые выше доходы включаются в состав внереализационных доходов лишь постольку, поскольку указанное уменьшение:

— осуществлено одновременно (т.е. и отказ, и уменьшение должны иметь место в пределах одного и того же отчетного (налогового) периода) с отказом организации вернуть своим участникам части взносов (вкладов), ранее внесенных ими в уставный (складочный) капитал (фонд). Увы, в п. 16 ст. 250 допущена серьезная ошибка: в акционерных обществах не происходит возврата «соответствующей части взносов (вкладов)». Во-первых, тут нет взносов, во-вторых, применительно к акционерам речь можно вести лишь о выкупе их акций (в т.ч. и самим АО). Видимо, законодателю нужно уточнить редакцию п. 16 ст. 250: в противном случае (с учетом ст. 3, 108 НК) его применение на практике будет весьма затруднительным;

— не связано с необходимостью выполнения требований законодательства (см. об этом коммент. к подп. 18 п. 1 ст. 251 НК);

17) доходы в виде сумм возврата от некоммерческой организации (например, фондов, ассоциаций, автономных партнерств) ранее уплаченных организацией в виде взносов (вкладов). К сожалению, и в п. 17 ст. 250 не учтены особенности некоторых некоммерческих организаций (например, фондов), в которых не предусматривается возврат ранее выплаченных взносов (ст. 119 ГК). Упомянутые доходы включаются в состав внереализационных лишь при условии, что возвращенные взносы (вклады) ранее были включены в состав налоговой базы (см. об этом коммент. к ст. 274 — 282 НК);

18) доходы в виде сумм кредиторской задолженности (т.е. задолженности организации перед ее кредиторами, например, если она не оплатила поставку товаров), списанных:

— в связи с истечением срока исковой давности (напомним, что общий срок исковой давности — 3 года, если только для отдельных видов требований законом не установлены специальные (т.е. сокращенные или более продолжительные) сроки исковой давности, ст. 196, 197 ГК);

— по другим основаниям (например, при прощении долга (ст. 415 ГК), ввиду прекращения обязательства на основании акта государственного органа (ст. 417 ГК)). Однако в состав внереализационных доходов не включаются суммы кредиторской задолженности перед бюджетами, списанные в установленном порядке (см. об этом коммент. к подп. 22 п. 1 ст. 251 НК);

19) доходы, полученные от операций с финансовыми инструментами срочных сделок и не упомянутые в ст. 249, 251 НК (см. об этом подробнее коммент. к ст. 301 — 305 НК);

20) доходы в виде стоимости излишков товарно — материальных ценностей, выявленных организацией в результате инвентаризации. При этом необходимо руководствоваться Положением об инвентаризации, Метод. указ. по инвентаризации, нормами действующего Закона о бухучете, Положения о бухучете, иных правовых актов по бухучету и инвентаризации (с учетом норм ст. 319, 322 — 333 НК, см. коммент. к ним).

Не забудьте включить эти доходы во внереализационные

Налогоплательщики нередко упускают некоторые виды прибыли, которые тоже относятся к внереализационной, тем самым вольно или невольно занижая налоговую базу. Тем не менее, эти поступления в бюджет организации включаются во внереализационные доходы:

- проценты по выданным займам, вкладам, долговым распискам (как в отношениях с контрагентами, так и с Центробанком);

- рыночная стоимость материалов, полученных в результате демонтажа списанного имущества;

- полученные фирмой благотворительные взносы и целевые пожертвования, использованные по заявленному назначению;

- оценка списанной и возращенной печатной продукции;

- коррекция вычисленной прибыли вследствие изменения методов расчета;

- плюсовая разница вычетов и акцизов.

ОБРАТИТЕ ВНИМАНИЕ! Занижение прибыли из-за упущения некоторых статей доходов, допущенное по умыслу или недостатку знаний, чревато неприятностями со стороны контролирующих налоговых органов: это вполне может быть расценено как уклонение от уплаты налогов.

Не ошибитесь при учете внереализационных доходов

Определение всех статей прибыли – довольно сложная и громоздкая задача, в которой нелегко избежать ошибок. Рассмотрим самые распространенные трудности, возникающие при признании доходов внереализационными, и также проанализируем, как их эффективнее избежать.

- Проблемы с датированием. Налог на прибыль «привязан» к определенному учетному периоду, обычно это год. Поэтому очень важно, к какой дате будет отнесено то или иное поступление. Иногда вопрос определения даты может быть спорным. Например, выплачено возмещение по страховке – несомненно, внереализационный доход. К какому периоду отнести получение этой прибыли? Возможны два различных ответа, в зависимости от того, какой метод расчета налогов используется налогоплательщиком:

- при кассовом методе важной будет дата перечисления средств от страховой компании (п. 2 ст. 273 НК РФ);

при методе начисления ключевой датой будет день, когда страховщик принял решение о выплате (подп. 4 п. 4 ст. 271 НК РФ).

- Вопросы возмещений и компенсаций. Часто возмещение, полученное законным путем, отнюдь не покрывает полученный фирмой ущерб. Бизнесмен полагает, что поскольку он фактически остался в убытке, который не перекрыли полученные средства, они не будут включаться в состав прибыли, а значит, и налог на них не полагается. Буква закона говорит другое: любое страховое возмещение подлежит налогообложению, даже если имущество нельзя восстановить или с осужденного за его кражу совершенно нечего взять (письмо ФНС от 15.11.2005 № 22-2-14-2096).

- Бесплатные услуги. Если фирме были оказаны некие услуги безвозмездно, это вовсе не личные дела руководителей, а изменение баланса. Данные услуги должны быть отражены во внереализационных доходах по среднерыночной стоимости (ст. 105.3 НК РФ). Стоимость самого актива, в который были «вложены» безвозмездные услуги, при этом не увеличится – ведь хозяин не затратил на это своих средств.

- Урезание уставного капитала. Когда уставной капитал становится меньше, чем чистые активы, образующаяся разница либо должна быть поделена между всеми участниками, либо отнесена ко внереализационным доходам. Если снижение капитала инициировано требованиями закона, коррекция не требуется.

- Долг, который больше не потребуют. Если кредитор просрочил вашу задолженность либо фирма-контрагент ликвидировалась, не потребовав выплаты по обязательствам, это опять-таки внереализационный доход. Не стоит пытаться скрыть неожиданно образовавшийся излишек средств – отслеживание таких «просрочек» вменено в обязанность налогоплательщику. Если это отыщет налоговая, вам инкриминируют нарушение, даже если не будет директорского приказа о списании (постановление президиума ВАС РФ от 08.06.2010 № 17462/09).

- Деньги, получаемые по штрафным санкциям. В любом договоре обычно содержатся обязательства в случае нарушения каких-либо положений. Если контрагент «попал» на штраф, это не значит, что ваша фирма уже автоматически получила этот доход. Учитываемой внереализационной прибылью эти средства станут только тогда, когда должник признает требуемую сумму или имеется соответствующее судебное решение.

Такие же сложности могут возникнуть при установке даты получения прибыли от аренды. По договору, арендная плата вносится с той или иной периодичностью, и дата учета может быть смещена от указанной в договоре до дня фактического получения денег.

Порядок признания внереализационных доходов при исчислении налога на прибыль

Порядок учета внереализационных доходов зависит от вида дохода, а также от того, какой метод учета доходов и расходов вы применяете: кассовый или метод начисления.

При методе начисления доходы признавайте в том отчетном (налоговом) периоде, в котором они возникли. Факт оплаты в данном случае значения не имеет (п. 1 ст. 271 НК РФ).

Исключение составляют только организации, которые добывают углеводородное сырье, – они признают доходы в особом порядке (п. 1.1 ст. 271 НК РФ).

Даты признания конкретных видов внереализационных доходов указаны в п. п. 4 – 6 ст. 271 НК РФ. Например:

- безвозмездно полученное имущество (работы, услуги) нужно включать в доходы на дату подписания акта приемки-передачи (пп. 1 п. 4 ст. 271 НК РФ);

- дивиденды, полученные в денежной форме, вы должны учесть на дату их поступления на расчетный счет или в кассу (пп. 2 п. 4 ст. 271 НК РФ);

- суммы восстановленных резервов учитывайте на последний день отчетного (налогового) периода (пп. 5 п. 4 ст. 271 НК РФ).

При кассовом методе внереализационные доходы по общему правилу нужно признавать в день фактического поступления денежных средств на счета в банках или в кассу, поступления имущества (работ, услуг) или имущественных прав (п. 2 ст. 273 НК РФ).

Независимо от применяемого метода учета доходов и расходов величину внереализационного дохода нужно определять в денежной форме. Если доход получен в натуральной форме, то его размер определите исходя из цены сделки с учетом положений ст. 105.3 НК РФ (п. п. 3, 5 ст. 274 НК РФ).

Если внереализационный доход получен в иностранной валюте, то его нужно пересчитать в рубли по официальному курсу, установленному Банком России на дату признания соответствующего дохода при методе начисления или на дату получения оплаты – при кассовом методе. Это следует из п. 3 ст. 248, п. 8 ст. 271, п. 2 ст. 273 НК РФ.

Размер внереализационных доходов может быть определен на основании первичных документов, документов налогового учета или иных документов, которые подтверждают получение дохода (п. 1 ст. 248 НК РФ).

Признание расходов внереализационными

Важность отнесения трат именно к этому виду расходов помогает в снижении налоговой базы по налогу на прибыль.

Списание расходов выполняется по одному из двух методов, и для каждого в НК РФ установлена своя процедура:

- при методе начисления нужно пользоваться п.7 ст. 272 НК РФ;

- для кассового метода предусмотрена процедура, описанная в п.3 ст. 273 НК РФ.

От выбора метода зависит момент признания расходов: в первом случае это дата документального подтверждения основания, а в случае применения кассового метода – фактическое наступление события.

Необходимо, чтобы расходы имели обязательное документальное подтверждение, это требование четко прописано в НК РФ. Каким именно будет это подтверждение, приходится решать в каждом конкретном случае.

Например, при списании как внереализационного расхода убытков от произошедшего пожара в данном периоде подтверждением может служить один из документов:

- справка, выданная противопожарной службой (государственным органом);

- протокол с места происшествия;

- акт установления причины пожара;

- инвентаризационные акты и т.п.

Учет прочих поступлений и затрат

Если с определением прочих затрат и поступлений уже все понятно, то теперь нужно ответить на вопрос: «Внереализационные доходы и внереализационные расходы: это какой счет?». Для их учета используют 92 счет под одноименным названием. Данный счет имеет 4 субсчета, которые в конце налогового года необходимо закрыть.

Финансовые данные по этим субсчетам позволяют подсчитать сумму сальдо прочих поступлений, а также издержек за 1 отчетный месяц.

Похожие статьи

- Учет права безвозмездного пользования программным обеспечением

- Операционные расходы и доходы

- Что является объектом налогообложения по налогу на прибыль

- Прибыль до налогообложения

- Прибыль до налогообложения

Какие доходы обычно забывают относить к внереализационным?

Выяснив огромное значение внереализационных доходов при определении базы для исчисления налогов (ведь в случае ее занижения появится обвинение в уклонении от уплаты налогов), стоит рассмотреть ситуации, когда налогоплательщики либо по незнанию, либо с умыслом упускают из виду некоторые статьи доходов.

Итак, к доходам, полученным не от реализации, относят (ст. 250 НК РФ):

- доходы, связанные с участием в других организациях (п. 1);

- положительную курсовую разницу (пп. 2, 11);

- отсуженные или признанные должником штрафы, пени и иные санкции (включая страховое возмещение), выраженные в материальной форме (п. 3);

- доходы от сдачи имущества в аренду (п. 4) и предоставления прав на использование интеллектуальной собственности (п. 5), если такой вид деятельности на является основным, учитываемым по правилам ст. 249 НК РФ;

- проценты по вкладам, выданным займам, в том числе по ЦБ или иным долговым распискам (п. 6);

- доход, возникающий при восстановлении сумм резервов (п. 7);

- стоимость (по рыночной оценке) полученного на безвозмездной основе имущества или имущественных прав, а также работ или услуг (пп. 8, 12);

Как определить размер дохода от безвозмездного пользования имуществом, см. здесь.

- доход, возникший при участии в простом товариществе (п. 9);

- доход прошлых лет, обнаруженный в текущем периоде (п. 10);

- стоимость материалов, которые были получены при разборке (демонтаже) активов, выводимых из использования (п. 13);

- использованные не по целевому назначению взносы и пожертвования, как в рамках благотворительности, так и направленные на целевое финансирование (пп. 14, 15);

- сумм вкладов в УК, не возвращенных участникам при уменьшении капитала (п. 16);

- возвращенные от НКО вклады (п. 17) или пожертвования (п. 23);

- списанная кредиторская задолженность (п. 18);

- доходы о операций с ценными бумагами (п. 19);

- обнаруженные при инвентаризации излишки (п. 20);

- стоимость списанной или возвращенной печатной продукции (п. 21);

- суммы корректировки прибыли в результате применения различных методов расчета для налогового учета (п. 22);

- положительная разница между вычетами и акцизами (п. 24);

- прибыль контролируемой зарубежной организации (п. 25).

Примеры ошибок в определении внереализационных доходов

- Возмещение убытков

Зачастую большие трудности у налогоплательщиков возникают при расчете налога (на прибыль или УСН) с полученного страхового возмещения. Эти суммы довольно часто не учитываются налогоплательщиками в составе внереализационных доходов, поскольку они полагают, что, лишившись имущества или понеся убытки от наступившего страхового события и получив (зачастую лишь частичную) компенсацию от страховщика, они не должны уплачивать налог.

Но это не так: даже если в результате страхового случая было полностью утрачено имущество либо оно признано не подлежащим восстановлению, полученное страховое возмещение необходимо включить в доходы и учесть при определении налогооблагаемой базы. В подтверждение такой позиции существуют разъяснения фискалов, содержащиеся в письме ФНС от 15.11.2005 № [email protected]

Аналогичная ситуация возникает и в случае возмещения налогоплательщику, потерпевшему от кражи, ущерба осужденным за это преступление.

- Безвозмездная передача

В случае получения налогоплательщиком услуг по реконструкции находящихся на его балансе активов на безвозмездной основе он обязан отразить данные услуги в составе внереализационных доходов. Стоимость услуг рассчитывается как среднерыночная, но не ниже понесенных затрат в соответствии со ст. 105.3 НК РФ. Однако при этом налогоплательщик не сможет увеличить стоимость улучшенных в результате реконструкции активов, поскольку он фактически не понес никаких затрат.

- Уменьшение УК

Немало вопросов возникает у налогоплательщиков в ситуациях, когда производится снижение размера уставного капитала (далее по тексту — УК) до значения меньше величины чистых активов. Позиция тут неоднозначная, причем не только по причине имеющихся нюансов, но и ввиду сложившейся неоднозначной судебной практики.

В случае уменьшения УК и невозврата участникам стоимости коррекции (снижения цены акций или долей) у общества — плательщика налогов возникает обязанность отразить образовавшуюся разницу в составе внереализационных доходов. Такой же позиции придерживаются и арбитры — подобное разъяснение можно найти в определении ВАС РФ от 13.10.09 № ВАС-11664/09.

Выплатив участникам/акционерам разницу в стоимости долей/акций, общество-налогоплательщик освобождается от обязанности начисления внереализационных доходов с этих сумм.

Исключением из правил считается ситуация, когда такое снижение УК (до размера чистых активов) проводится по требованию закона (письмо Минфина от 06.08.13 № 03-03-10/31651).

В случае снижения размера УК ниже стоимости чистых активов у общества в любом случае возникают внереализационные доходы на сумму этого расхождения. Существует позиция фискалов на этот счет (письмо ФНС от 06.09.12 № АС-4-3/[email protected]) и положительная судебная практика (постановление ФАС СКО от 07.04.08 № Ф08-1417/08-503А).

Хотя в письме Минфина от 06.08.13 № 03-03-10/31651 указывается, что и в этом случае не возникает необходимости начислять внереализационные доходы. Поэтому во избежание возникновения спорных ситуаций не следует допускать снижения размера УК ниже величины чистых активов.

- Просроченная кредиторская задолженность

Любая просроченная либо невостребованная ликвидировавшимся контрагентом кредиторская задолженность должна быть отражена в составе внереализационных доходов. При этом прямой обязанностью налогоплательщиков является отслеживание и инвентаризация такой задолженности. В качестве доказательства такой позиции можно привести решение суда — постановление ФАС Центрального округа от 18.06.2015 № Ф10-1759/2015.

При этом проверяющими не принимается во внимание отсутствие приказа директора на списание такой кредиторской задолженности с одновременным отражением суммы на доходы. Об этом говорится в постановлении президиума ВАС РФ от 08.06.2010 № 17462/09.

- Штрафные санкции по договору

Неоднозначная ситуация и со штрафными санкциями, прописанными в договоре. Так, при неисполнении договорных обязательств одна из сторон имеет право выставить нарушителю штраф. При этом к доходам указанные суммы штрафов относятся лишь в том случае, если должник признает рассчитанную сумму штрафов либо имеется соответствующее судебное решение.

Позиция проверяющих органов такова, что если сторонами подписан договор, содержащий условие о применении штрафных санкций, то в случае невыполнения обязательств сумма неустойки насчитывается автоматически (письмо от 26.08.2013 № 03-03-06/2/34843). Такая позиция признана судом незаконной (решение ВАС РФ от 14.08.2003 № 8551/03).

Кроме того, в судебном решении (постановление 12-го ААС от 17.02.2015 № 12АП-12462/2014) указывается на то, что фискалы не могут признать кредиторскую задолженность без наличия необходимых первичных документов.

Списание кредиторки — возникает ли доход?

Списание кредиторской задолженности, по которой истек срок исковой давности, следует признавать внереализационным доходом (п. 15 ст. 251 НК РФ). Одним из обстоятельств, являющихся достаточным для отражения в учете списываемого долгового обязательства в качестве указанного дохода, является прекращение работы кредитора и удаление его как действующей единицы из госреестра в соответствии со ст. 21.1 закона «О государственной регистрации…» от 08.08.2001 № 129-ФЗ. Данный подход подтверждается многочисленными разъяснениями работников контролирующих органов и судебными решениями (письма Минфина России от 25.03.2013 № 03-03-06/1/9152, постановление ФАС МО от 03.04.2014 № Ф05-1769/2014).

Отражение подобных событий в качестве внереализационного дохода должно происходить в последний день срока исковой давности. Такой подход подтверждают письма Минфина России (например, письмо от 28.01.2013 № 03-03-06/1/38).

Если обратиться к судебной практике, то здесь ситуация не столь однозначна, поскольку единого решения не сформировано. Можно выделить 2 варианта судебных решений о том, в какой момент признавать списанную кредиторку в доходах:

- Задолженность с закончившимся сроком, отведенным на ее взыскание, должна быть в любом случае включена в состав внереализационных доходов в том периоде, в котором данный срок истек. На этот факт не влияют проведение ревизии доходов, издание соответствующего распорядительного документа и наличие документального обоснования. Основанием для этого служит п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.1998 № 34н). Такой подход обозначен в постановлении президиума ВАС РФ от 08.06.2010 № 17462/09. В ряде судебных решений подобная точка зрения поддерживается. Более того, в постановлении ФАС ЗСО от 22.04.2010 № А27-18504/2009 говорится, что при невыполнении указанного требования организация получит необоснованную налоговую выгоду, что является прямым нарушением законодательства.

- Даже если срок давности по имеющемуся обязательству истек, без наличия обоснований и распоряжения (приказа) руководителя учесть кредиторскую задолженность в составе внереализационных доходов нельзя. При этом арбитры также ссылаются на положения п. 78 того же Положения по ведению бухучета. Такой подход озвучен в постановлении президиума ВАС РФ от 15.07.2008 № 3596/08, а также в решениях судебных инстанций рангом ниже.

***

Внереализационные доходы перечислены в ст. 250 НК РФ. Список может быть пополнен организациями самостоятельно. При этом если такие доходы не описаны в данной статье, компаниям придется обосновывать свою позицию, касающуюся включения либо невключения в базу по прибыли той или иной операции. И даже те доходы, которые названы ст. 250, имеют ряд особенностей, при определенных обстоятельствах позволяющих не рассматривать их в качестве объекта для обложения налогом, в связи с чем бухгалтерам необходимо быть предельно внимательными.

Похожие статьи

- Договора займа на УСН

- Операционные расходы и доходы

- Внереализационные доходы и расходы

- Учет права безвозмездного пользования программным обеспечением

- Доходы и расходы по обычным видам деятельности

Отражение в декларации по НДС

Отличия в суммах доходов по декларациям по прибыли и НДС могут быть из-за того, что в первую включены доходные статьи, поступления по которым на счета предприятия не должны фигурировать во второй:

- передача товаров в собственность или пользование на безвозмездной основе;

- штрафы, не связанные с оплатой стоимости товаров;

- списание безнадёжной кредиторки;

- предоставление скидки, которая не связана с изменением цены товара;

- банковские проценты на остаток средств на счёте;

- положительные курсовые разницы;

- дивиденды;

- восстановление резерва;

- оприходование ТМЦ после демонтажа или инвентаризации.

Прямой связи между отчётностью по прибыли и НДС в части указания сумм, рассматриваемых в статье доходов отчётного периода в последней, не существует.

Тому подтверждением – форма этого документа ФНС, утверждённая приказом от 29.10.2014 г. №MMB-7-3/[email protected] (в редакции от 28.12.2021 г. №CA-7-3/[email protected]).

Но некоторые виды поступлений на счета предприятия, отнесённые к статье 250 НК, всё-таки облагаются НДС. В частности, одним из таких поступлений являются проценты на ранее полученные плательщиком денежные займы.

Эта сумма включается плательщиком раздел 7 в периоде, когда были начислены проценты, но не является базой налогообложения. В данном разделе плательщик отражает операции, которые не должны облагаться налогом, совершённые вне территории РФ. Кроме того, в состав данного раздела могут быть включены суммы предоплат по товарам, на изготовление которых по утверждённой технологии предприятию необходимо затратить более полугода.

Начисление процентов по депозиту и выданным займам — внереализационный доход

Каждый предприниматель, организуя собственный бизнес, стремится к единственной цели — извлечь прибыль. Но для этого необходимо получить какой-либо доход. Доход может быть получен от реализации продукции собственного производства, товаров, приобретенных ранее с целью перепродажи, а также от выполнения работ и оказания услуг. Это касается основной деятельности хозяйствующего субъекта.

Но существует и другой вид доходов. Так, ИП или организация может открыть депозитный счет в банковском учреждении с целью получения дополнительных денежных средств в виде начисленных процентов на остаток по этому счету. Также дополнительный доход можно получить, выдавая денежные средства другим экономическим субъектам и начисляя заемщику проценты за пользование. Начисленные проценты к получению и по депозитам, и по выданным займам будут составлять так называемый внереализационный доход, который впоследствии должен быть учтен при расчете налога на прибыль.

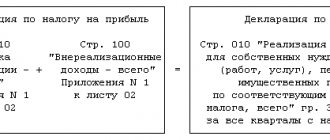

В декларацию по налогу на прибыль суммы начисляемых к получению процентов попадут в строку 100 приложения 1 к листу 02.

А что же с декларацией по НДС — включаются ли в нее указанные внереализационные доходы?

С отчета за 4 квартал 2021 года необходимо применять новый бланк декларации по НДС, утв. приказом ФНС от 19.08.2020 № ЕД-7-3/[email protected]

Для расчета каких налогов используется статья 250 НК РФ?

В качестве внереализационных доходов ст. 250 НК РФ признает такие поступления от хоздеятельности налогоплательщика, которые не нашли отражения в ст. 249 Налогового кодекса. Как известно, ст. 249 НК РФ посвящена доходам от реализации товаров (продукции), оказания услуг (работ).

Значение внереализационных доходов в налоговом учете сложно переоценить, ведь с них так же, как и с поступлений от продажи товаров, удерживаются налоги.

Так, формула «доходы по ст. 249 НК + доходы по ст. 250 НК» используется при расчете налоговой базы при определении налога на прибыль (ст. 247, 248 НК РФ). Также эта формула нужна для определения налогооблагаемой базы на УСН (ст. 346.16 НК РФ) и на ЕСХН (ст. 346.5 НК РФ).

Что признается внереализационными доходами при расчете налога на прибыль

В состав внереализационных доходов входят все облагаемые налогом на прибыль доходы, которые не являются доходом от реализации. Примерный перечень внереализационных доходов приведен в ст. 250 НК РФ. К ним, например, относятся:

- доходы от долевого участия в других организациях (дивиденды);

- штрафы, пени и иные санкции за нарушение договорных обязательств, суммы убытка или ущерба, которые были признаны должником добровольно или на основании вступившего в силу решения суда;

- арендная плата (если она не является для вас доходом от реализации);

- доходы прошлых лет, выявленные в текущем отчетном (налоговом) периоде;

- субсидии (за исключением субсидий, поименованных в качестве необлагаемых);

- страховое возмещение, полученное для возмещения нанесенного ущерба;

- проценты по депозиту;

- проценты по выданным займам (кредитам).

Данный список является открытым. Вы можете включить во внереализационные доходы и иные облагаемые налогом на прибыль поступления, которые не указаны в ст. 250 НК РФ, если они не являются для вас доходом от реализации.

| См. также: Как учитываются доходы от реализации при расчете налога на прибыль |