Ставится ли печать на балансе в 2019 году

Заказчик не хочет ставить печать на «Акте о приемке выполненных работ» (форма N КС-2).

Каковы последствия признания в целях налогообложения прибыли затрат, подтверждаемых актом без печати?

Отсутствие оттиска печати в акте о приемке выполненных работ не может являться основанием для непринятия этого документа к налоговому и бухгалтерскому учету. Согласно п. 1 ст. 252 НК РФ в целях налогообложения прибыли организаций налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст.

270 НК РФ). При этом расходами признаются обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком.

Сумму штрафа проверяющие рассчитывают исходя из полного перечня документов, который должна сдавать конкретная организация.

Например, за 2015 год вам нужно сдать следующие формы: Бухгалтерский баланс, Отчет о финансовых результатах, Отчет об изменениях капитала, Отчет о движении денежных средств, пояснения в табличной и текстовой форме. Если вы не сдали отчетность в срок, то размер штрафа составит 1000 руб. (200 × 5).

А еще главному бухгалтеру грозит административный штраф на сумму от 300 до 500 руб. Какие документы нужно сдавать в составе бухгалтерской отчетности, читайте в рекомендации.

Печать на бухгалтерской отчетности не нужна

BB коды Вкл.

Смайлы Вкл. код Вкл.

Какие документы нужно сдавать в составе бухгалтерской отчетности, читайте в рекомендации.

Баланс

Как в балансе отразить выданные беспроцентные займы?

Беспроцентные займы в балансе отразите по строке 1230 «Дебиторская задолженность». Такие займы не являются финансовыми вложениями, потому что они не приносят организации доходов. Также информацию по строке 1230 можно детализировать, например, в зависимости от того, кто является должником — организация или гражданин.

Построчное заполнение баланса смотрите в таблице.

Надо ли сдавать уточненный баланс, если нашли ошибки в учете?

Если сданная бухгалтерская отчетность была уже утверждена учредителями, то сдавать уточненную не нужно.

Печать на бухгалтерской отчетности.

Внимание

В то же время для продавца надежнее, если покупатель поставит свою печать. Это будет дополнительным аргументом, если покупатель откажется платить, ссылаясь на то, что в документе с его стороны стоит подпись неуполномоченного лица Часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, пункт 7 Инструкции к Единому плану счетов № 157н Документы по учету торговых операций Обязательна: только в товарной накладной (форма ТОРГ-12) и товарном журнале сотрудника мелкорозничной торговли (форма ТОРГ-23) – место для печати предусмотрено в формах документов. Однако в указаниях по заполнению этих документов про печать ничего не сказано* Указания, утвержденные постановлением Госкомстата России от 25 декабря 1998 г.

№ 132 Необязательна: во всех остальных случаях.

Надо ли ставить печать на балансе и форме 2

Документы по учету работы строительных машин и механизмов Обязательна: в рапорте о работе башенного крана (форма ЭСМ-1) и рапорте-наряде о работе строительной машины (механизма) (форма ЭСМ-4), а также в справке для расчетов за выполненные работы (услуги) (форма ЭСМ-7) печать ставит заказчик* Раздел 1 указаний, утвержденных постановлением Госкомстата России от 28 ноября 1997 г.

Печать на отчетах в налоговую: ставить или нет

Законодательная база при составлении отчетов Рекомендуется изучить следующие законы: Законодательный акт Содержание Закон №82-ФЗ от 06.04.2015 «О внесении изменений в отдельные законодательные акты РФ в части отмены обязательности печати хозяйственных обществ» Письмо Минфина №03-01-10/45390 от 06.08.2015 «О проставлении печати при оформлении первичных учетных документах, а также на налоговых декларациях, в случает отсутствия печати у ООО» Письмо Минфина №БС-4-17/от 05.08.2015 «О наличии в документах печати ООО и АО» Ответы на распространенные вопросы Вопрос №1. Нужна ли печать на доверенности для налоговой? Во первых это зависит от того, предусмотрена ли печать Уставом Вашей организации. Даже при наличии ее можно не ставить.

Новости

В отличие от налоговой отчетности бухгалтерскую за 2015 год можно сдавать как в электронном, так и в бумажном виде.

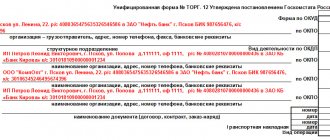

Форма первичного документа «Акт о приемке выполненных работ» (форма N КС-2) содержится в альбоме унифицированных форм первичной учетной документации, утвержденной постановлением Госкомстата России N 100 и действительно включает в себя поле «Место для печати (МП)», что, в принципе, подразумевает наличие такого реквизита, как печать.Однако следует отметить, что среди обязательных реквизитов, которые должна содержать используемая организацией форма первичного документа согласно п. 2 ст. 9 Закона N 129-ФЗ, скрепление печатью не указано.

Законодательная база при составлении отчетов

Рекомендуется изучить следующие законы:

| Законодательный акт | Содержание |

| Закон №82-ФЗ от 06.04.2015 | «О внесении изменений в отдельные законодательные акты РФ в части отмены обязательности печати хозяйственных обществ» |

| Письмо Минфина №03-01-10/45390 от 06.08.2015 | «О проставлении печати при оформлении первичных учетных документах, а также на налоговых декларациях, в случает отсутствия печати у ООО» |

| Письмо Минфина №БС-4-17/[email protected]от 05.08.2015 | «О наличии в документах печати ООО и АО» |

На бух балансе надо ставить печать

1 ст.

252 НК РФ в целях налогообложения прибыли организаций налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст.

270 НК РФ). При этом расходами признаются обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком.

Важно Если быть точным, нет такого обязательного требования про печать на бухотчетности.

Правда, есть рекомендация ГОСТа: Оттиск печати заверяет подлинность подписи должностного лица на документах, удостоверяющих права лиц, фиксирующих факты, связанные с финансовыми средствами, а также на иных документах, предусматривающих заверение подлинной подписи.

Внимание Документы заверяют печатью организации.

(Государственный стандарт РФ ГОСТ Р 6.30-2003, пункт 3.25.

На бухгалтерском балансе надо ставить печать

5 ст. 13 Федерального закона № 129-ФЗ).Баланс и Отчет о прибылях и убытках является частью бухгалтерской отчетности, а также указания о порядке составления и представления утверждены приказом Минфина России от 22 июля 2003 г.

Печать на отчетах в налоговую: ставить или нет

Законодательная база при составлении отчетов Рекомендуется изучить следующие законы: Законодательный акт Содержание Закон №82-ФЗ от 06.04.2015 «О внесении изменений в отдельные законодательные акты РФ в части отмены обязательности печати хозяйственных обществ» Письмо Минфина №03-01-10/45390 от 06.08.2015 «О проставлении печати при оформлении первичных учетных документах, а также на налоговых декларациях, в случает отсутствия печати у ООО» Письмо Минфина №БС-4-17/от 05.08.2015 «О наличии в документах печати ООО и АО» Ответы на распространенные вопросы Вопрос №1.

Вход на сайт

RSS Печать

Рубрика: Отчетность Ответов: 12

Вы можете добавить тему в список избранных и подписаться на уведомления по почте.

« Первая ← Пред.1 След. → Последняя (2) »

| Juli |

| Ставится ли печать организации на бух. балансе, его приложениях и пояснительной записке? не знаю, т.к. первый раз сдаю баланс… |

| Я хочу обратить внимание модератора на это сообщение, потому что: Идет отправка уведомления… |

| ВАЛЮША [e-mail скрыт] Беларусь Европа, Минск Написал 12250 сообщений Написать личное сообщение Репутация: 1344 | #2[106038] 25 марта 2010, 13:47 |

Идет отправка уведомления…

| Викторовна [e-mail скрыт] Беларусь, Минск Написал 225 сообщений Написать личное сообщение Репутация: | #3[106040] 25 марта 2010, 13:47 |

Идет отправка уведомления…

| AZA [e-mail скрыт] Беларусь, Минск Написал 17500 сообщений Написать личное сообщение Репутация: 1513 | #4[106043] 25 марта 2010, 13:49 |

Идет отправка уведомления…

| Yermak [email protected] Беларусь, Минск Написал 2627 сообщений Написать личное сообщение Репутация: 134 Группа: Модераторы | #5[106046] 25 марта 2010, 13:52 |

Идет отправка уведомления…

| Juli [e-mail скрыт] Беларусь Написал 636 сообщений Написать личное сообщение Репутация: | #6[106047] 25 марта 2010, 13:52 |

Идет отправка уведомления…

| VikoKoshechka [email protected]ler.ru Беларусь, Минск Написал 1233 сообщения Написать личное сообщение Репутация: | #7[106048] 25 марта 2010, 13:52 |

Идет отправка уведомления…

| Д.В. [e-mail скрыт] Беларусь, Витебск Написал 30471 сообщение Написать личное сообщение Репутация: 2037 Группа: Модераторы | #8[106053] 25 марта 2010, 13:57 |

Идет отправка уведомления…

хуже татарина

| VikoKoshechka [email protected] Беларусь, Минск Написал 1233 сообщения Написать личное сообщение Репутация: | #9[106059] 25 марта 2010, 14:04 |

Идет отправка уведомления…

| Yan [email protected] Беларусь, Гродно Написал 16 сообщений Написать личное сообщение Репутация: | #10[106062] 25 марта 2010, 14:09 |

Идет отправка уведомления…

« Первая ← Пред.1 След. → Последняя (2) »

Для того чтобы ответить в этой теме, Вам необходимо войти в систему или зарегистрироваться.

Надо ли ставить печать на балансе

Документы по учету работы строительных машин и механизмов Обязательна: в рапорте о работе башенного крана (форма ЭСМ-1) и рапорте-наряде о работе строительной машины (механизма) (форма ЭСМ-4), а также в справке для расчетов за выполненные работы (услуги) (форма ЭСМ-7) печать ставит заказчик* Раздел 1 указаний, утвержденных постановлением Госкомстата России от 28 ноября 1997 г.

- Главная

- Вопрос-ответ

- 16.09.2010 Вопрос Имеют ли право налоговые органы требовать проставление печати на бухгалтерском балансе и Отчете о прибылях и убытках? А. Макеева, бухгалтер, г. Кашира Ответ Организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность и представлять ее в налоговый орган по месту своего нахождения (подп. 5 п. 1 ст. 23 НК РФ).

Исключение — организации, которые вправе применять упрощенные формы учета и отчетности. Например, это малые предприятия, которые не подлежат обязательному аудиту, а также большинство некоммерческих организаций. Но в некоторых ситуациях даже малые организации должны составлять Пояснения.

Как в Отчете о финансовых результатах отразить рекламные расходы?

Ответ на этот вопрос зависит от того, в каком порядке вы учитываете коммерческие расходы (а именно к ним относятся и рекламные). Если такие затраты полностью относите к текущему периоду, то расходы на рекламу отразите по строке 2210 «Коммерческие расходы» Отчета. А если распределяете между стоимостью отдельных видов продукции, то отражайте их по строке 2120 «Себестоимость продаж». Порядок учета коммерческих расходов должен быть прописан в учетной политике.

Закона от 6 декабря 2011 г. № 402-ФЗ). Инструкции по сдаче отчетности (как бухгалтерской, так и бюджетной) также не содержат требование о наличии печати на отчетных формах – достаточно подписей ответственных лиц (п. 5 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н, п. 6 Инструкции, утвержденной приказом Минфина России от 28 декабря 2010 г. Поэтому печать ставить не обязательно, в частности, в перечне товаров, принятых на комиссию (форма КОМИС-1), и справке о продаже товаров, принятых на комиссию (форма КОМИС-4) Документы по учету операций в общественном питании Необязательна: место для печати в этих документах не предусмотрено.

Ставится ли печать на балансе в 2021 году

Кроме того, в формах бухгалтерской отчетности проставление печати на бухгалтерской (финансовой) отчетности не предусматривается Формы бухгалтерской (бюджетной) отчетности государственных и муниципальных учреждений Необязательна: места для печати на формах бухгалтерской (бюджетной) отчетности не предусмотрено Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта (ч. 8 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ). Инструкции по сдаче отчетности (как бухгалтерской, так и бюджетной) также не содержат требование о наличии печати на отчетных формах – достаточно подписей ответственных лиц (п. 5 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н, п. 6 Инструкции, утвержденной приказом Минфина России от 28 декабря 2010 г. Поэтому печать ставить не обязательно, в частности, в перечне товаров, принятых на комиссию (форма КОМИС-1), и справке о продаже товаров, принятых на комиссию (форма КОМИС-4) Документы по учету операций в общественном питании Необязательна: место для печати в этих документах не предусмотрено. Поэтому печать ставить не обязательно, в частности, в плане-меню (форма ОП-2), накладной на отпуск товара (форма ОП-4), закупочном акте (форма ОП-5), заказе-счете (форма ОП-20) Указания, утвержденные постановлением Госкомстата России от 25 декабря 1998 г. № 132 Документы по учету работ в капитальном строительстве и ремонтно-строительных работ Обязательна: На формах документов, которые предусматривают место для печати. Бухгалтерский документ Наличие печати Декларации в налоговую и бухгалтерская отчетность Не предусмотрено Другие документы, представляемые в налоговую Не предусмотрено Отчеты и др.документы, представляемые в ФСС Предусмотрено наличие печати, при использовании ее компанией Негативное воздействие на окружающую среду Предусмотрено наличие печати, при использовании ее компанией Книга продаж, книга учета расходов и доходов Предусмотрено наличие печати, при использовании ее компанией Документы, представляемые для проверки неналоговыми органами Предусмотрено наличие печати, при использовании ее компанией Таможенные документы Практически на всех предусмотрено наличие печати Также, печать можно не ставить на трудовых договорах, приказе руководителя, а также гражданско-правовых договорах, если только в договоре не указано, что сам договор и все изменения к нему скрепляются подписью и печатью. Форма первичного документа «Акт о приемке выполненных работ» (форма N КС-2) содержится в альбоме унифицированных форм первичной учетной документации, утвержденной постановлением Госкомстата России N 100 и действительно включает в себя поле «Место для печати (МП)», что, в принципе, подразумевает наличие такого реквизита, как печать.Однако следует отметить, что среди обязательных реквизитов, которые должна содержать используемая организацией форма первичного документа согласно п. 2 ст. 9 Закона N 129-ФЗ, скрепление печатью не указано. Отсюда можно сделать вывод, что оттиск печати является необязательным реквизитом акта о приемке выполненных работ. Необязательна: на документах по внутреннему перемещению и учету МПЗ (формы М-8, М-11, М-15, М-17) и акте о приемке материалов (форма М-7), который составляют при расхождении фактических данных и данных, указанных в сопроводительных документах Раздел 3 указаний, утвержденных постановлением Госкомстата России от 30 октября 1997 г. № 71а Документы по учету основных средств и нематериальных активов Обязательна: на всех актах приемки-передачи (сдачи) основных средств (формы ОС-1, ОС-1а, ОС-1б, ОС-3), акте о приемке-передаче оборудования в монтаж (форма ОС-15) и акте о выявленных дефектах оборудования (форма ОС-16)* Указания, утвержденные постановлением Госкомстата России от 21 января 2003 г.

На бухгалтерской отчетности печать необязательна

Согласно п. 1 ст. 252 НК РФ в целях налогообложения прибыли организаций налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). При этом расходами признаются обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком. При этом налоговое законодательство не устанавливает каких-либо требований к форме документального подтверждения затрат.

ГК РФ, которая указывает, что доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это его учредительными документами, с приложением печати этой организации.

Тема: Печать на балансе?

Быстрый переход Документация и отчетность Вверх

- Навигация

- Кабинет

- Личные сообщения

- Подписки

- Кто на сайте

- Поиск по форуму

- Главная страница форума

- Форум

- Бухгалтерия

- Общая бухгалтерия Бухучет и Налогообложение

- Оплата труда и кадровый учет

- Документация и отчетность

- Учет ценных бумаг и валютных операций

- Внешнеэкономическая деятельность

- Внешнеэкономическая деятельность. Таможенный союз

- Алкоголь: лицензирование и декларирование

- Онлайн-ККТ, БСО, эквайринг и кассовые операции

- Отрасли и спецрежимы

- Индивидуальные предприниматели. Спецрежимы (ЕНВД, УСН, ПСН, ЕСХН)

- Учет в НКО и жилищном хозяйстве

- Бухгалтерский учет в строительстве

- Бухгалтерский учет в туризме

- Бюджетные, автономные и казенные учреждения

- Бюджетный учет

- Программы для бюджетного учета

- Банки

- МСФО, GAAP, управленческий учет

- Юридический отдел

- Правовая помощь

- Регистрация

- Опыт проверок

- Управление предприятием

- Администрирование и управление на предприятии

- Аутсорсинг

- Автоматизация предприятия

- Программы для ведения бухгалтерского и налогового учета Инфо-Бухгалтер

- Другие программы

- 1C

- Электронный документооборот и электронная отчетность

- Прочие средства автоматизации труда бухгалтеров

- Гильдия клерков

- Взаимоотношения на работе

- Бухгалтерский бизнес

- Обучение

- Биржа труда Ищу работу

- Предлагаю работу

- Клуб Клерк.Ру

- Пятница

- Частные инвестиции

- Политика

- Спорт. Туризм

- Встречи и поздравления

- Авторские форумы Интервью

- Простое, как мычание

- Авторский форум Goblin_Gaga Бухгалтера можно…

- опусник Гаги

- Интернет-конференции

- Кому я должен — всем прощайте: все о банкротстве физлиц

- Архив Интернет-конференций Интернет-конференции Обмен электронными документами и сюрпризы от ФНС

- Нарушение прав граждан при трудоустройстве и увольнении

- Новый порядок сдачи отчетности по НДС в электронном формате

- Подготовка годовой финансовой/бухгалтерской отчетности за 2014 год

- Все, что вы хотели спросить у оператора обмена электронными документами

- Как финансовый кризис превратить в окно возможностей?

- НДС: изменения в нормативном регулировании и их реализация в программе «1С:Бухгалтерия 8»

- Обеспечение достоверности результатов инвентаризационных мероприятий

- Защита персональных данных. Применение ЗПК «1С:Предприятие 8.2z»

- Формирование учетной политики компании: возможности сближения с МСФО

- Электронный документооборот на службе бухгалтера

- Учет времени при различных системах оплаты труда в программе «1С:Зарплата и управление персоналом 8»

- Полугодовой отчет по налогу на прибыль: раскроем все секреты

- Межличностные отношения на рабочем месте

- Облачная бухгалтерия 1С. Стоит ли уходить в облако?

- Банковские депозиты: как не потерять и выиграть

- Больничные листы и другие пособия за счет ФСС. Порядок расчета и начисления

- Клерк.Ру: задайте любой вопрос руководству сайта

- Правила расчёта НДС при осуществлении экспортно-импортных операций

- Как сдать отчетность в Пенсионный фонд за 3 квартал 2012 года

- Отчетность в ФСС за 9 месяцев 2012 года

- Подготовка отчетности в ПФР за 2 квартал. Сложные вопросы

- Запуск электронных счетов-фактур в России

- Как снизить затраты на ИТ-оборудование, ПО и ИТ-персонал с использованием облачных мощностей

- Отчетность в ПФР за 1 квартал 2012. Основные изменения

- Налог на прибыль: нюансы заполнения декларации за 2011 год

- Годовая отчетность в ПФР. Актуальные вопросы

- Новое в бухгалтерской отчетности за 2011 год

- Отчетность в ФСС в вопросах и ответах

- Полугодовая отчетность в ПФР в вопросах и ответах

- Расчет пособий по временной нетрудоспособности в 2011 году

- Электронные счета-фактуры и электронные первичные документы

- Формирование бухгалтерской отчетности за 2010 год

- Расчет больничных в 2011 году. Декретные и пособия в переходный период

- Новое в законодательстве о налогах и страховых взносах в 2011 году

- Изменения в финансовой отчетности в 2011 году

- DDoS атаки в России как способ нечестной конкурентной борьбы.

- Банковские продукты для физлиц: кредитование, депозиты, спецпредложения

- Документ в электронной форме — эффективное решение актуальных проблем

- Как найти работу с помощью Клерк.Ру

- Предоставление сведений перс. учета за первое полугодие 2010 года

- Налоговая ответственность: кто и за что отвечает?

- Проверки, взыскание, возврат/зачет налогов и др.вопросы ч.1 НК РФ

- Расчет больн. листов и страховых взносов в свете квартальной отчетности

- Замена ЕСН страховыми взносами и другие нововведения 2010 года

- Ликвидация коммерческих и некоммерческих организаций

- Бухгалтерский и налоговый учет товарно-материальных ценностей

- Обязательная перерегистрация фирм в соответствии с Законом №312-ФЗ

- PR и маркетинг в сфере профессиональных услуг своими силами

- Клерк.Ру: смена дизайна

- Построение личного финансового плана: мечты и реальность

- Подготовка бух. отчетности. Изменения в рос. стандартах учета в 2009 году

- Откаты в сфере продаж: за и против

- Потеря работы в период кризиса. Что делать?

- Все, что вы хотели знать о Клерк.Ру, но стеснялись спросить

- Кредит в кризис: условия и возможности

- Сохранение капитала во время кризиса: стратегии для частных инвесторов

- НДС: вычеты по авансам. Вопросы с ответами и без

- Пресс-конференция Деда Мороза

- Изменения в Налоговый кодекс, вступающие в силу с 2009 года

- Налог на прибыль с учетом последних изменений и разъяснений Минфина

- Российский кризис: угрозы и возможности

- Сетевой бизнес: качественные товары или развод на деньги?

- КАСКО: страховка без секретов

- Выплаты физическим лицам

- Рейдерство. Как защитить собственный бизнес?

- Актуальные вопросы исчисления и возмещения НДС

- Спецрежимы: ЕНВД и УСН. Особенности и сложные вопросы

- Налог на прибыль. Расчет, особенности исчисления, спорные моменты

- Учетная политика для целей бухучета

- Налоговые проверки. Практика применения новых правил

- НДС: порядок расчета

- Аутсорсинг в вопросах и ответах

- Как бухгалтеру выполнить требования Закона «О персональных данных»

- Идеальный архив бухгалтерских документов

- Служебные форумы

- Архив FAQ (Часто задаваемые вопросы) FAQ: Часто задаваемые вопросы по бухучету и налогам

- Игры и тренинги

- Тренинг по воспитанию самоуверенности

- ВЭД в условиях суровой действительности

- Книга жалоб и предложений

- Дневники