Привет, на связи Василий Жданов в статье рассмотрим долгосрочные обязательства в балансе. Все имеющиеся у организации задолженности отражаются в бухгалтерском балансе с целью анализа эффективности деятельности предприятия, разработки стратегии его развития, исправления ошибок в управлении и своевременного погашения долгов. Так, заемные средства иногда можно возвращать на протяжении десяти-пятнадцати лет, а в некоторых случаях долг требуется выплатить не позднее чем через год. В первом случае прописываются долгосрочные обязательства в балансе, а во втором – краткосрочные. Наиболее благоприятно сказывается на работе фирмы привлечение долгосрочного заемного капитала.

Что такое долгосрочные обязательства в балансе

Обязательства предприятия – имеющиеся на отчетную дату долги, возникшие у фирмы вследствие совершения определенных фактов ее производственной деятельности, которые в итоге приведут к расходованию активов для их погашения. Обязательства могут появиться у хозяйствующего субъекта в силу:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

- обычая делового оборота;

- правовой нормы;

- договора.

Под долгосрочными обязательствами подразумеваются задолженности перед юридическими и физическими лицами, которые необходимо погасить не ранее чем через 12 месяцев с отчетной даты. Таковыми могут являться, например, оценочные обязательства, отложенные налоговые платежи, различного рода долги.

Бывает и так, что организация привлекает финансирование с длительным сроком возврата, но частично кредит необходимо выплатить в достаточно сжатые сроки. Поэтому, когда финансовые эксперты рассматривают имеющиеся долгосрочные обязательства в балансе фирмы с целью проведения оценки финансового состояния, такие долги подразделяются на 2 категории:

- Часть долгосрочной кредиторской задолженности, подлежащая погашению в течение ближайшего года, начиная с отчетной даты.

- Доля долгосрочной кредиторской задолженности, которую нужно будет погасить более чем через 1 год с отчетного дня.

Порядок формирования показателей по строкам раздела V пассива баланса

Обязательства организации (по сути — ее заемный капитал) представляют в двух разделах пассива баланса в зависимости от срока их погашения:

- в разд. IV «Долгосрочные обязательства» – обязательства, срок погашения которых составляет более 12 месяцев после отчетной даты;

в разд. V «Краткосрочные обязательства» – обязательства, погасить которые необходимо в течение ближайшего года.

В разделе V «Краткосрочные обязательства» пассива баланса отражаются сведения о краткосрочных заемных источниках, привлеченных организацией.

В строку 1510 «Заемные средства» заносится кредитовое счета 66 «Расчеты по краткосрочным кредитам и займам» , а также часть сумм с кредита счета 67 «Расчеты по долгосрочным кредитам и займам» (в части, подлежащей погашению в пределах ближайших 12 месяцев после отчетной даты).

По строке 1520 «Кредиторская задолженность» организации нужно показать общую сумму всех видов краткосрочной задолженности перед другими организациями и лицами, а также перед государством и внебюджетными фондами. Для этого складывают кредитовые сальдо следующих счетов (в части краткосрочной кредиторской задолженности):

Организации вправе самостоятельно определять детализацию показателей по статьям отчетности.

Поэтому в принципе организация может добавлять расшифровывающие строки для детализации показателя по стр. 1520 «Кредиторская задолженность».

Например, для обособленного представления информации о краткосрочной кредиторской задолженности перед поставщиками и подрядчиками, перед персоналом организации, перед бюджетом по уплате налогов и сборов, а также перед внебюджетными фондами, если организация признает такую информацию существенной.

Заполнять стр. 1530 «Доходы будущих периодов» пассива баланса организация должна в случаях, когда положениями по бухгалтерскому учету предусмотрено признание данного объекта учета.

Например, коммерческие организации здесь отражают сумму кредитовых сальдо счетов 98 «Доходы будущих периодов» и 86 «Целевое финансирование» .

Дело в том, что в коммерческих организациях, получающих бюджетные средства, суммы целевого финансирования, направленные на приобретение внеоборотных активов или материальных запасов, учитываются в составе доходов будущих периодов. Остатки целевого финансирования также отражаются в рамках этой категории объектов учета.

Строка 1540 «Оценочные обязательства» предназначена для отражения кредитового сальдо счета (за исключением сумм, включенных в состав долгосрочных обязательств).

По строке 1550 «Прочие обязательства» отражаются остальные виды краткосрочных обязательств, не попавшие в вышеперечисленные строки.

Например, суммы целевого финансирования, полученного организациями-застройщиками от инвесторов и порождающего обязательство передать им построенный объект в течение 12 месяцев после отчетной даты (в бухучете они учитываются на счете 86 «Целевое финансирование»), или суммы НДС, принятые к вычету при перечислении аванса (предоплаты) и подлежащие восстановлению и уплате в бюджет при фактическом получении товаров, работ, услуг либо при возврате перечисленного аванса (предоплаты), обычно учитываемые на счете 76 «Расчеты с разными дебиторами и кредиторами» .

Итоговая сумма стр. 1510 — 1550 отражается по стр. 1500 «Итого по разделу V», характеризующей общую величину краткосрочного заемного капитала (обязательств) организации.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Краткосрочные обязательства: подробности для бухгалтера

- Заполнение баланса (ф. 0503130) за 2021 год: на что обратить внимание?

Учета и составление отчетности, как краткосрочное обязательство; отсутствует безусловное право отсрочить погашение… месяцев после отчетной даты. К краткосрочным обязательствам относится также текущая доля долгосрочных… - Публичное раскрытие показателей отчетности

Учета и составление отчетности, как краткосрочное обязательство; в) у учреждения отсутствует безусловное… - О сроке использования и квалификации активов и обязательств

2010 № 66н, долгосрочные и краткосрочные обязательства выделены в особые разделы по… в отчетности как долгосрочные. Некоторые краткосрочные обязательства, такие как торговая кредиторская… квалифицирует эти операционные статьи как краткосрочные обязательства, даже если они подлежат… долгосрочных финансовых обязательств определены как краткосрочные обязательства, не предполагающие погашение в рамках… если по займам, квалифицированным как краткосрочные обязательства, когда в период между датой… - Порядок заполнения бухгалтерского баланса по общей форме. Пример

66н не предусмотрено. Раздел V. Краткосрочные обязательства Заемные средства. В строке 1510 … . По строке 1550 показывают прочие краткосрочные обязательства, которые не нашли отражения по… 1410 — 1450. Раздел V «Краткосрочные обязательства» Строка 1510 «Заемные… обязательства» = суммы задолженностей по краткосрочным обязательствам, не учтенные при определении других… - Особенности представления бухгалтерской отчетности в 2021 году

Месяцев после отчетной даты К краткосрочным обязательствам относятся (даже если срок погашения… месяцев после отчетной даты). К краткосрочным обязательствам относится также текущая доля долгосрочных…

У каждой организации есть активы и пассивы, которые, в свою очередь, подразделяются на долгосрочные и текущие. Если первые влияют на перспективы развития компании в целом, то вторые оказывают влияние на ситуацию в отчетном периоде. Разберемся с ними подробнее.

Ресурсы организации, которые непосредственно участвуют в обороте и способны принести компании доход в течение непродолжительного времени, называются текущие активы. Поскольку такие ресурсы очень мобильны (что видно даже из их названия), в учете им необходимо уделять особое внимание. Тем более, что текущие активы — это в балансе компании отдельная группа, и сальдо должно быть корректно указано по всем счетам, которые в нее входят. На основании этих данных обычно определяется коэффициент ликвидности.

Долгосрочные обязательства в балансе (раздел IV)

Важно! Обязательства (краткосрочные и долгосрочные) в балансе всегда отражаются в Пассиве.

В бухгалтерском балансе информацию обо всех долгосрочных обязательствах предприятия можно найти в разделе IV, включающем следующие статьи:

- Заемные средства (строка 1410). Это оформленные юрлицом кредиты и займы, проценты за пользование денежными средствами и сопутствующие затраты (плата за проверку кредитного договора, платные консультации, информация коммерческого характера и т.д.).

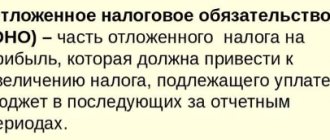

- Отложенные налоговые обязательства (строка 1420). Это доля отложенного налога на прибыль организации, которая в итоге увеличит налог на прибыль, запланированный к перечислению в бюджет в следующем за отчетным или в более поздних периодах.

- Оценочные обязательства (строка 1430). Задолженности предприятия, которые планируется погасить не ранее чем через год.

- Прочие обязательства (строка 1450). Все прочие долги, не относящиеся ни к одной из перечисленных выше категорий.

Посмотрим, как упомянутый раздел IV выглядит:

Разберем раздел IV “Долгосрочные обязательства” построчно и проследим, каким образом заполняется каждая строка баланса:

| Строка раздела IV | Порядок формирования строки | Алгоритм расчета показателя* *К_ – кредитовое сальдо |

| 1410 “Заемные средства” | Отражению подлежат сведения обо всех обязательствах фирмы, взятых на долгий срок (таковым считается период времени от 1 календарного года). Кредиторская задолженность может возникнуть вследствие получения займа в денежной либо натуральной форме, в виде обязательства по векселю, кредита банка. Для формирования строки нужно взять кредитовое сальдо сч.67 только в части долгов с продолжительным временем выплаты. | К67 (только долгосрочные долги) |

| 1420 “Отложенные налоговые обязательства” | Заполняется лишь предприятиями, руководствующимися ПБУ 18/02. Формирование строки происходит путем указания кредитового сальдо сч.77. В случаях, когда фирмы позволяют себе осуществление зачета налоговых обязательств и активов и представление их сальдированно в свернутом виде, строка подлежит заполнению только тогда, как кредитовое сальдо сч.77 > дебетового сальдо сч.09 (на величину разницы между данными показателями). | К77 |

| 1430 “Оценочные обязательства” | Указывается сумма сформированных по ПБУ 8/2010 резервов по части долгосрочных обязательств. В качестве примера можно указать резервы, сформированные на гарантийный ремонт. Формирование строки производится путем отражения в ней кредитового сальдо сч.96 (для долгов с периодом возврата от 1 года), которое не было списано по состоянию на 31.12 отчетного периода. | К96 (только оценочные обязательства с длительным сроком исполнения) |

| 1450 “Прочие обязательства” | Содержит сведения о долгах перед контрагентами с периодом возврата от 1 года. Формируется как сальдо следующих счетов: – сч.60 (долги перед подрядчиками и поставщиками по полученным ранее отсрочкам платежей и рассрочкам по оплате поставленных товаров, только по кредитным задолженностям с долгим сроком возврата); – сч.62 (долги перед заказчиками и потребителями по полученным авансам, предоплатам за будущую поставку товаров, коммерческим кредитам, только по долгосрочным задолженностям); – сч.68 (кредиторские задолженности с продолжительным сроком погашения, возникшие по части платежей в бюджет (налогов, сборов), например, при получении рассрочки и отсрочки по федеральным налоговым сборам, инвестиционного налогового кредита); – сч.69 (долги предприятия по уплате страховых взносов с длительным периодом погашения, например, возникшие ввиду реструктуризации задолженности перед внебюджетными фондами); – сч.76 (не вошедшие в иные категории долги с продолжительным временем погашения); – сч.86 (кредит сч.86 – целевое финансирование со временем исполнения обязательств не менее 1 года, например, при возникновении обязательства застройщика по передаче готового объекта инвесторам после получения целевого финансирования на строительство). | К60+К62+К68+К69+К76+К86 (только долгосрочные обязательства) |

| 1400 “Итого по разделу IV” | Сумма строк 1410-1450 (общий объем обязательств компании). |

Итог по разделу “Долгосрочные обязательства” рассчитывается в соответствии со следующей формулой:

Долгосрочные обязательства: заемные средства (строка 1410)

К заемным средствам, отражаемым в строке 1410 раздела IV, относятся все оформленные на конец отчетного периода на срок от 1 года банковские кредиты, различные займы, долги облигационные и вексельные. Такие задолженности накапливаются на сч. 67.

Сумма взятого займа отражается в бухгалтерском учете в сумме, указанной в договоре займа, не превышающей суммы фактически взятых финансов. Такой договор признается заключенным в момент фактического получения денежных средств (или иных активов) от заемщика.

Долг по займам и кредитам демонстрируется в балансе с принятием во внимание процентов за пользование денежными средствами, накопленными на конец отчетного периода.

Важно! В случае получения кредита (не займа) отражению в балансе в качестве кредиторской задолженности подлежит сумма по договору, но с принятием во внимание условий договора. Связано это с тем, что банки оставляют за собой право не выдавать денежные средства (если такое условие содержится в договоре), и что в случае безосновательного отказа в выдаче кредита банк обязан будет выплатить клиенту компенсацию.

Долгосрочные обязательства: отложенные налоговые обязательства (строка 1420)

Отражаются на сч.77 по видам обязательств. Бухгалтерские проводки:

- ДЕБЕТ 68.4.2 КРЕДИТ 77 (возникновение отложенных налоговых обязательств);

- ДЕБЕТ 77 КРЕДИТ 68.4.2 (уменьшение отложенных НО).

Отложенные налоговые обязательства появляются в бухгалтерском балансе в связи с тем, что возникают налогооблагаемые временные разницы (фактически, это отложенный налог, который впоследствии увеличит налог на прибыль к уплате). Отражение таковых в бухучете происходит с учетом всех налогооблагаемых разниц, при этом такие обязательства признаются именно в том периоде, в течение которого они возникли.

Временная разница – это доходы, которые формируют прибыль (и расходы, формирующие убыток) в рамках одного отчетного периода, а налогооблагаемую базу формируют при этом в другом (других) периодах.

Важно! Если задолженность или актив, по которому начислялись отложенные налоговые обязательства, выбывает, на счета прибылей и убытков производится списание суммы ОНО, которая согласно Налоговому кодексу не будет увеличивать налогооблагаемую прибыль.

Долгосрочные обязательства: оценочные обязательства (строка 1430)

Учитываются бухгалтерами на сч.96, признаются при единовременном соблюдении 3 условий:

- Невозможность избежать исполнения обязательства, возникшего ранее ввиду осуществления хозяйственной деятельности.

- Вероятность расхода (снижения экономических выгод с целью исполнения обязательства).

- Возможность обоснованной оценки суммы возможного расхода (величины обязательства).

Перечисленные условия учета оценочных обязательств неприменимы в некоторых случаях. Так, они не принимаются во внимание, если речь идет о:

- суммах, которые учитываются по ПБУ 18/02 и влияют на сумму налога на прибыль, запланированного к перечислению в бюджет в следующем за отчетным или в более поздних периодах;

- оценочных резервах;

- резервах, которые были сформированы из средств нераспределенной прибыли; резервном капитале;

- договорах, по которым как минимум одна из сторон не выполнила обязательства в полном объеме по состоянию на отчетную дату (исключение – заведомо убыточные договора, причем таковым не признается договор, по которому сторона может отказаться от исполнения обязательств в одностороннем порядке без каких-либо штрафов).

Расшифровка суммы в строчках 1410 и 1510

Расшифровать балансовые строки 1410 и 1510 не сложно. В их состав входят краткосрочные и долгосрочные заемные средства, которые в балансе отражаются вместе с начисленными по ним процентами. В отчетности предприятия должны быть отображены следующие сведения:

- Суммы и сроки погашения вновь приобретенных обязательств.

- Остатки непогашенной задолженности по имеющимся займам.

- Данные о процентном вознаграждении, причитающемся кредиторам.

- Сведения о дополнительных тратах, связанных с обслуживанием кредитных договоров.

- Информация о ценных бумагах, выпущенных и приобретенных компанией.

- Данные о результативности вложений, сделанных за счет заемных средств, в формировании актива предприятия.

Внимание! Выплата вознаграждения кредитору за пользование заемными средствами может быть учтена, как часть инвестиционного актива, если таковой имеет место в бухгалтерском балансе.

Нормативные и законодательные акты по теме

| Приказ Минфина России от 02.07.2010 № 66н | Утверждение формы бухгалтерского баланса |

| п. 7.3 Концепции, одобренной Методологическим советом по бухучету при Министерстве финансов | Об основаниях для возникновения обязательств |

| п. 19 ПБУ 4/99 | Определение долгосрочных обязательств |

| Приказ Минфина России от 31.10.2000 № 94н | Алгоритм расчета показателей статей долгосрочных обязательств |

Ответы на часто задаваемые вопросы по “Долгосрочные обязательства в балансе”

Вопрос: Уменьшается ли кредиторская задолженность в связи с начислением к уплате налога на добавленную стоимость с полученных предприятием авансов?

Ответ: Да, начисленный НДС с полученных компанией авансов снижает размер кредиторской задолженности в балансе, с которой сумма налога была исчислена. Точно так же НДС с выданного организацией аванса не отражается в Пассиве баланса, а снижает сумму дебиторской задолженности в Активе. Что касается Вашего вопроса, приведем пример: на отчетную дату получен аванс 118 тысяч р., включая сумму НДС по ставке 18%, в Пассив запишем (118 тыс. р. – 118 тыс. р. х 18/118) = 100 тыс. р.

Вопрос: Как поступить с оценкой отложенных налоговых обязательств, если НК РФ предусматривает разные ставки налога на прибыль по некоторым видам доходов компании?

Ответ: В такой ситуации налоговая ставка должна соответствовать тому виду дохода, который приведет к снижению величины или полному погашению налогооблагаемой временной разницы в будущих годах (следующем за отчетным или последующих периодах).