Виды учетных политик автотранспортного предприятия

У каждого автотранспортного предприятия должна быть своя учетная политика. При этом необходимо учесть, что автотранспортная компания:

- обязана вести бухучет — для этого необходимо сформировать учетную политику в целях бухучета;

- вправе избрать выгодный для себя налоговый режим, закрепив нюансы налогового учета в налоговой учетной политике.

Указанные виды учетных политик фирма вправе объединить в едином документе (предусмотрев для этого отдельные главы) или оформить 2 документа — законом жесткие требования в этом вопросе не установлены.

Учетные особенности, отражаемые в учетной политике при различных налоговых режимах, изучайте с помощью размещенных на нашем сайте материалов:

- «Правила составления учетной политики при ЕНВД»;

- «Как составить учетную политику организации (2021)?».

Сформировать учетную политику можно с помощью бухгалтерской программы. Примеры УП для каждой системы налогообложения можно скачать в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Что такое учетная политика

Бухгалтерское и налоговое законодательство не всегда носит строгий и императивный характер. Законодатель в ряде случаев дает вам право выбрать, как вести бухгалтерский и налоговый учет. Учетная политика (УП) — это документ, устанавливающий правила и методы, которые организация будет применять при ведении учета.

Компании формируют учетную политику самостоятельно. Об этом говорит п. 2 ст. 8 Закона о бухучете. При этом для целей бухучета политику формируют только юрлица, так как ИП освобождены от ведения бухучета. Для целей налогообложения учетную политику пишут организации и предприниматели.

УП можно составить отдельно для налогового и отдельно для бухгалтерского учета. Разрешается составление единого документа, где отражены все нюансы. Это ваш выбор.

Формируем учетную политику транспортной компании — какие нюансы учесть?

Устанавливаемые в учетной политике (УП) транспортной фирмы учетные способы и методы во многом зависят от осуществляемых ею видов транспортной деятельности (перевозка грузов, доставка пассажиров, сдача автотранспорта в аренду, ремонт и техобслуживание автомобильной техники и др.).

Если автотранспортная компания осуществляет одновременно различные виды услуг, в учетной политике необходимо предусмотреть алгоритмы раздельного учета.

Узнайте о нюансах бухучета автотранспортной деятельности из статьи «Правила ведения бухучета в транспортной компании (нюансы)».

При разработке УП транспортной компании важно учесть специфику ее работы. В частности, отразить в ней следующие нюансы:

- формы применяемой специфичной первички (путевые листы, товарно-транспортные накладные и др.);

- методику нормирования расхода ГСМ (в зависимости от времени года, степени износа транспортных средств и т. д.);

- порядок учета и списания автомобильных шин;

- алгоритмы учета иных характерных для транспортной деятельности расходов (на страхование автотранспорта, признание расходов на медицинские осмотры водителей и т. д.).

Образец учетной политики автотранспортной компании в целях бухучета вы можете посмотреть на нашем сайте:

Какие виды учетных политик может формировать коммерсант? Об этом вы узнаете из материалов нашего сайта:

- «Учетная политика для целей управленческого учета»;

- «Учетная политика в формате МСФО — основные положения».

Учетная политика транспортной организации в 2021 году: обратите внимание на особенности

В статье рассмотрены только особенности формирования учетной политики на 2021 г. транспортными организациями, ведущими бухгалтерский учет в соответствии:

1) с Законом Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности» (далее – Закон);

2) типовым планом счетов бухгалтерского учета и Инструкцией о порядке применения типового плана счетов бухгалтерского учета, утвержденными постановлением Минфина Республики Беларусь от 29.06.2011 № 50 (далее – постановление № 50, Инструкция № 50);

3) Инструкцией по бухгалтерскому учету доходов и расходов, утвержденной постановлением Минфина Республики Беларусь от 30.09.2011 № 102 (далее – Инструкция № 102);

4) Инструкцией по бухгалтерскому учету запасов, утвержденной постановлением Минфина Республики Беларусь от 12.11.2010 № 133 (далее — Инструкция № 133).

Жирным шрифтом выделен возможный текст приказа по учетной политике, жирным курсивом – возможные варианты, а обычным шрифтом – пояснения (обоснования) с учетом изменений законодательства, которые необходимо учесть при формировании учетной политики на 2021 г.

<�…>

1. Оценка материалов (горюче-смазочные материалы, запасные части и др.) при поступлении.

Материалы оцениваются по учетным ценам с использованием счетов 15 «Заготовление и приобретение материалов» и 16 «Отклонение в стоимости материалов».

Варианты:

— материалы оцениваются по учетным ценам с использованием счета 16 «Отклонение в стоимости материалов»;

— материалы оцениваются по фактической себестоимости их приобретения (заготовления) с отражением на счете 10 «Материалы».

В качестве учетных цен на материалы применяются цены приобретения. Другие затраты, входящие в фактическую себестоимость материалов, учитываются отдельно в составе транспортно-заготовительных затрат.

Варианты: в качестве учетных цен на материалы применяется:

— фактическая себестоимость материалов по данным предыдущего отчетного периода. Отклонения между фактической себестоимостью материалов отчетного периода и их учетной ценой учитываются в составе транспортно-заготовительных затрат;

— планово-расчетные цены. Отклонения цен приобретения от планово-расчетных учитываются в составе транспортно-заготовительных затрат;

— средняя цена группы. Разница между фактической себестоимостью материалов и средней ценой группы учитывается в составе транспортно-заготовительных затрат. Средняя цена группы устанавливается в тех случаях, когда производится укрупнение номенклатурных номеров материалов путем объединения в один номенклатурный номер нескольких размеров, сортов, видов однородных материалов, имеющих незначительные колебания в ценах;

— средняя цена каждого наименования материалов. Величина отклонения (разница между фактическими затратами по приобретению материала и его ценой) распределяется пропорционально стоимости списанных (отпущенных) материалов по средним ценам.

Пояснения (обоснование):

— пп. 39-41, 50 Инструкции № 133;

— Инструкция № 50.

<…>

Виталий Раковец, аудитор ООО «АудитИнком»

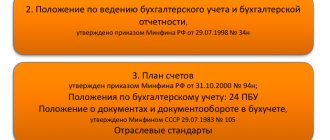

Чем руководствоваться при составлении учетной политики

Организация формирует свою учетную политику, руководствуясь законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами.

Под учетной политикой понимается принятая субъектом совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности (ч. 1 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ).

При формировании учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения учета из допускаемых ФСБУ.

При этом нужно последовательно использовать следующие документы:

- положения МСФО;

- положения федеральных или отраслевых стандартов бухгалтерского учета по аналогичным или связанным вопросам;

- рекомендации в области бухгалтерского учета.

В случае если по конкретному вопросу ведения бухгалтерского учета в ФСБУ не установлены способы ведения бухгалтерского учета, то организация сама разрабатывает соответствующий способ исходя из требований, установленных законодательством РФ о бухгалтерском учете, федеральными или отраслевыми стандартами.

При этом до утверждения ФСБУ таковыми признаются положения по бухгалтерскому учету (ПБУ), утвержденные Минфином России в период с 1 октября 1998 года.

Поэтому, в числе прочих, организация продолжает руководствоваться ПБУ 1/2008 «Учетная политика организации» (утв. приказом Минфина России от 06.10.2008 № 106н).

Еще по теме:

Какие корректировки нужно сделать в бухучете при переходе на ФСБУ Запасы

Учетная политика транспортной организации, образец

Учетная политика транспортной организации базируется на общепринятых принципах и должна учитывать нюансы специфики деятельности, связанной с перевозками.

Виды учетных политик автотранспортного предприятия

У каждого автотранспортного предприятия должна быть своя учетная политика. При этом необходимо учесть, что автотранспортная компания:

- обязана вести бухучет — для этого необходимо сформировать учетную политику в целях бухучета;

- вправе избрать выгодный для себя налоговый режим, закрепив нюансы налогового учета в налоговой учетной политике.

Указанные виды учетных политик фирма вправе объединить в едином документе (предусмотрев для этого отдельные главы) или оформить 2 документа — законом жесткие требования в этом вопросе не установлены.

Выписывать счет-фактуру в валюте

Формируем учетную политику транспортной компании — какие нюансы учесть?

Устанавливаемые в учетной политике (УП) транспортной фирмы учетные способы и методы во многом зависят от осуществляемых ею видов транспортной деятельности (перевозка грузов, доставка пассажиров, сдача автотранспорта в аренду, ремонт и техобслуживание автомобильной техники и др.).

Если автотранспортная компания осуществляет одновременно различные виды услуг, в учетной политике необходимо предусмотреть алгоритмы раздельного учета.

При разработке УП транспортной компании важно учесть специфику ее работы. В частности, отразить в ней следующие нюансы:

- формы применяемой специфичной первички (путевые листы, товарно-транспортные накладные и др.);

- методику нормирования расхода ГСМ (в зависимости от времени года, степени износа транспортных средств и т. д.);

- порядок учета и списания автомобильных шин;

- алгоритмы учета иных характерных для транспортной деятельности расходов (на страхование автотранспорта, признание расходов на медицинские осмотры водителей и т. д.).

Образец учетной политики автотранспортной компании в целях бухучета вы можете посмотреть на нашем сайте:

Статья взята с сайта Налог-налог.ру

Post Views: 61

Spread the love

- Учетная политика ИП на ОСНО, образец Детально, обоснованно и разумно составленная учетная политика для ИП на ОСНО позволит не только грамотно…

- Учетная политика управляющей компании ЖКХ, образец Разработка учетной политики управляющей компании ЖКХ базируется на установленных законодательством допущениях и требованиях, применяемых коммерческой…

- Учетная политика автономного учреждения Учетная политика автономного учреждения включает совокупность важных организационно-методологических аспектов: от структуры бухгалтерской службы учреждения до…

Особенности учета транспортного налога для налогообложения прибыли

При налогообложении прибыли транспортный налог относят к прочим расходам (производство, продажа). Порядок расчета затрат зависит от того, какой метод применяют для учета расходов. Он должен быть прописан в учетной политике.

Кассовый метод подразумевает учет транспортного налога

после зачисления в бюджет. Фирмы (исключаются банки) могут независимо устанавливать дату осуществления затрат при соблюдении условия: их средняя выручка за предыдущий год без НДС не превышала отметку в 1 миллион рублей в каждом квартале.

Если применяют метод начисления, транспортный налог относят к расходам во время начисления, а именно, последний день отчетного периода. В статье 318 Налогового кодекса РФ указан порядок определения затрат на производство, реализацию. Затраты могут быть прямыми и косвенными. Налогоплательщик самостоятельно устанавливает прямые расходы и отражает их в учетной политике. Другие относят к косвенным, кроме внереализационных (статья 265 НК РФ).

В бухгалтерском учете транспортного налога, как и налоговом, затратами признают расходы с момента оплаты. Налог вносят в состав расходов (фактически уплаченные денежные средства).

При упрощенной системе налогообложения и уплате единого налога с дохода налоговую базу рассчитывают без транспортного налога. Если единый налог считают, определяя разницу между доходами и расходами, сумму транспортного записывают как затраты. Он уменьшает налоговую базу.

Если организация платит ЕНВД, транспортный налог не относят к налогооблагаемой сумме. Если компания находится на двух системах налогообложения (общей и ЕНВД), автомобиль учитывают в обеих с распределением суммы налога.

Кто составляет учетную политику

Учетную политику разрабатывает главный бухгалтер или лицо, на которое возложена обязанность по ведению учета. Это может быть и сам руководитель. УП должна соответствовать следующим нормативно-правовым актам:

- «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- Налоговый кодекс РФ;

- Положения по ведению бухгалтерского учета, из которых основное ПБУ 1/2008.

Подписывается учетная политика руководителем организации независимо от наличия бухгалтера. Утвердить УП надо в течение 90 дней с момента регистрации фирмы.