Составные хозяйственных принадлежностей и инвентаря

Учет инвентаря и хозпринадлежностей (ИХП) проводится за местом их хранения и нахождения. Как правило, используются такие группы:

- Инструменты и приспособления, имеющие универсальное использование. Они применяются для изготовления разнообразной продукции.

- Пресс-формы и предметы им подобные, применяемые для производства отдельных видов изделий или для выполнения единственного индивидуального заказа.

- Тара, которая используется в технологическом процессе непосредственно.

- Производственный инвентарь.

- Хозинвентарь.

- Приборы, лабораторное оборудование и автоматизированные установки.

- Спецодежда и спецобувь.

- Остальные виды ИХП.

Учет инвентаря и хозпринадлежностей в составе ОС

Те разновидности хозинвентаря, которые предположительно будут использоваться больше 12 месяцев, должны учитываться как составная основных средств. Следует не упустить при разработке учетной политики ограничение их стоимости. В ее границах ОС с периодом использования больше года учитываются среди МПЗ. Верхний предел составляет 40 тыс. рублей.

Вы можете ознакомиться с карточкой учета инвентаря.

Подводя итоги

Что относится к инвентарю, хозяйственным принадлежностям? Позиции, эксплуатируемые до года, имеющие цену до 50 МРОТ для региона, позиции, оцениваемые в некоторую сумму, оговорённую в учетной политике компании. Сюда причисляют одежду, обувь, постель, столовые принадлежности, канцелярию, инструментарий, применимый в рабочем процессе самых разных отделов, подразделений, должностных лиц. Погашение стоимости производится с учетом введенных в 2011 году Министерством финансов правил, прописанных в инструкции по учетности запасов.

Учет инвентаря и хозпринадлежностей в составе МПЗ

ИХП со сроком полезного действия до года правильно учитывать как одну из составных частей МПЗ. Для этих целей используется сч. 10.9. Покупка хозинвентаря оформляется и отражается в учете тем же образом, в каком это предусмотрено для материалов. Читайте также статью: → “Бухгалтерский учет товаров и продукции на складе”

Основные проводки, используемые в компании:

| Дебет | Кредит | Пояснение |

| 10.9 | 15, 23, 60 | ИХП принимаются к учету по учетным ценам |

| 68, 70, 71 ,69 | Отражены расходы по приобретению ИХП | |

| 20, 23, 29, 44 | 10.9 | Списание полной стоимости ИХП, которые отправлены в эксплуатацию |

Пример 1. закупила в ООО «Росток» хозяйственные перчатки на сумму 58 тыс. рублей. НДС – 10 440. Принадлежности доставлялись собственным транспортом.

Списанию подлежит:

- Стоимость транспортных услуг – 8 тыс. руб.;

- Командировочные, выплаченные экспедитору – 2,8 тыс. рублей.

В учете появляются такие записи:

| Дебет | Кредит | Пояснение | Сумма, руб. |

| 10 (11) | 60 | Закуплены перчатки у поставщика | 58 000,00 |

| 19 (3) | 60 | Отражение НДС | 10 440,00 |

| 10 (11) | 23 (3) | Списание транспортных расходов | 8 000,00 |

| 10 (11) | 71 | Списание командировочных издержек | 2 800,00 |

| 60 | 51 | Задолженность поставщику оплачена | 68 440,000 |

Документальное оформление движения инвентаря и хозпринадлежностей

Когда хозинвентарь выдается со склада, оформляется требование-накладная по ф. № М-11. В ней содержится информация о подразделении, куда ИХП выдаются, о номере счета, содержащем проведение учета затрат по данному подразделению.

В процессе полного расходования хозинвентаря происходит оформление актов, отражающих его списание. На основании таких документов стоимость ИПХ включается в издержки.

Важно! Акты на списание должны составляться отдельно на различные виды хозпринадлежностей и инвентаря.

Учет спецоснастки в 1С: Бухгалтерия 8.3: передача, возврат и списание

Спецоснастка — это специальное уникальное приспособление, инвентарь или инструменты, которые используются в производстве и могут быть приняты в учете как материалы или основные средства и будет это зависит от стоимости.

В статье рассмотрим на примере материалов. Для начала необходимо завести нужный инвентарь в справочник “Номенклатура” и указать вид номенклатуры “Спецоснастка”. В программе автоматически будет указываться счет 10.10 и 10.11.2.

Также спецоснастку необходимо принять на учет с помощью документа “Поступление (акты, накладные)” в пункте меню “Покупки”

В пункте меню “Склад” есть блок “Спецодежда и инвентарь” в котором и находятся все необходимые документы для отражения спецоснастки.

Документ “Передача материалов в эксплуатацию”.

В новом документе заполним необходимые реквизиты и перейдем на заполнение вкладки “Спецоснастка”. Укажем в ней нужный материал.

В табличной части выбираем необходимую спецоснастку и заполняем поля. В поле “Назначение использования” — создаем новый элемент справочника, в котором указываем:

- “Наименование” — поле заполняет пользователь и может указать произвольное название.

- “Способ погашения” — в примере указываем “Погашать стоимость при передаче в эксплуатацию”.

- “Срок полезного использования (в месяцах)” — указывается также пользователем и будет зависит от самого материала.

- “Способ отражения расходов” — в примере указан, что будет происходит на счет 26. Пользователь сам может создать в справочнике необходимый элемент и указать нужный счет.

Поля “Счета учета” и “Счет передачи” устанавливается программой автоматически. Проводим документ и записываем.

Проводки документа.

Способ погашения будет происходит каждый месяц в течении указанного периода ( в примере 11 месяцев) при закрытии месяца ( обработка “Закрытие месяца”). Данная обработка будет выполнять погашение стоимости пропорционально выработке.

Документом “Выработка материалов” пользователю необходимо будет каждый месяц указывать спецоснастку и объем изготовленной продукции.

Документ “Возврат материалов из эксплуатации”.

Документ используют, если изымается из эксплуатации материал до того как окончится срок использования или до полной выработки.

Данный документ также находится на вкладке меню “Склад”, но его можно создать и на основании документа передачи в эксплуатации.

Создадим новый документ. В нем заполним необходимые реквизиты и перейдем на вкладку “Спецоснастка”. Укажем нашу спецоснастку и выберем документ “Партия”, в нем укажем документ “Передача материалов в эксплуатацию”. После чего пользователь указывает количество возврата, а счет учета и счет передачи программа автоматически проставляет.

Проведя документ, формируются проводки.

Документ “Списание материалов из эксплуатации”

Создадим новый документ “Списание материалов из эксплуатации”. В данном документе заполняем вкладку “Спецоснастка” , в которой укажем необходимую позицию номенклатуры для списания. Колонка “Партия” окажется автоматически. Также вкладка “Списания расходов” пользователю будет доступно использование по умолчанию или указать в документе свой вариант.

При проведении документа будут формироваться проводки.

Если документ списания был сформирован до того как погасилась вся сумма спецоснастки, тогда документ будет создавать проводку, в которой будет отображена сумма на списание стоимости.

Использование карточки учета инвентаря и хозяйственных принадлежностей

Документ, называемый карточкой, представляет собой специализированный бланк первичной документации в области учета. С ее помощью фиксируются сведения об ИХП, поступивших на предприятие. В карточке учитываются ИХП, время полезного использования которых составляет больше одного года.

Ведение карточки позволяет:

- получать оперативную информацию о том, насколько организация и ее подразделения обеспечены нужным инвентарем;

- контролировать движение каждого элемента ИХП.

Важно! Отдельная компания или фирма вправе эксплуатировать указанный образец документа либо же самостоятельно его создать. Но при этом все необходимые составные должны быть сохранены.

Перед тем как заносить сведения в карточку, хозпринадлежности и инвентарь необходимо собрать по одному из признаков:

- Однородное назначение.

- Одинаковая стоимость.

В форме записывается название имущественной группы, и каково ее предназначение. Документ составляется в единственном экземпляре на каждого сотрудника, на которого возложена материальная ответственность. Сведения о том, какой инвентарь поступил или выбыл, записываются в карточку исходя из данных, содержащихся в первичных документах.

Порядок учета отправленного в эксплуатацию инвентаря и хозпринадлежностей

Для того, чтобы контролировать движение хозинвентаря, ведется:

- Ведомость учета хозпринадлежностей и инвентаря по всем отдельным подразделениям предприятия.

- Учет на внебалансовых счетах.

Необходимо выбрать один из указанных вариантов и отметить его в учетной политике компании. В Плане счетов отсутствует забалансовый счет касательно тех ИХП, которые отправлены в эксплуатацию. Однако он запускается в действие в компании самостоятельно, обозначаясь, к примеру, как сч. 013.

Когда ИХП передаются в работу, появляются такие записи:

| Дебет | Кредит | Пояснение |

| 25, 26, 44 | 10 (9) | Хозинвентарь передан на хознужды со склада |

| 013 | ИХП, отправленные на хознужды, учтены |

В случае списания инвентаря появляется запись:

Кт 013 инвентарь полностью списан

Учет на дополнительно установленном забалансовом счете проводится просто: без записи корреспонденции с другим счетом.

По дебету следует отразить наличие ИХП, их поступление в фирму, по кредиту – выбытие из эксплуатации.

Нет необходимости отражать в бухгалтерской отчетности данные об этом виде имущества, поскольку:

- его стоимость списана;

- подобный учет никак не влияет на корректность сведений о финансовом состоянии компании.

Важно! Когда хозинвентарь подлежит выбытию, это обязательно оформляется актом о списании, структуру которого работники компании разрабатывают самостоятельно.

Обеспечение сохранности мягкого инвентаря.

В целях обеспечения сохранности предметов мягкого инвентаря в учреждении назначается материально ответственное лицо (завхоз, завскладом, кладовщик и др.), с которым заключается договор о полной материальной ответственности.

Приобретенные вещи и белье до передачи их в эксплуатацию поступают на склад (в иное специальное помещение) и хранятся там под присмотром указанного лица.

Оприходованный мягкий инвентарь подлежит маркировке (п. 118 Инструкции № 157н). Данная процедура проводится материально ответственным лицом в присутствии руководителя учреждения (его заместителя) и работника бухгалтерии. Предметы маркируются специальным штампом несмываемой краской без порчи их внешнего вида с указанием наименования учреждения. А при выдаче их в эксплуатацию производится дополнительная маркировка с отражением года и месяца выдачи со склада.

К сведению:

маркировочные штампы должны храниться у руководителя учреждения или его заместителя.

Некоторые вещи маркировать не нужно. К ним относятся одежда и обувь для всех групп воспитанников организаций для детей-сирот и детей, оставшихся без попечения родителей (п. 118 Инструкции № 157н).

При этом полностью отказываться от проведения данной процедуры не стоит. Минфин в Письме от 15.02.2016 № 02-06-05/7872 указал, что предусмотренный Инструкцией № 157н порядок маркировки мягкого инвентаря является сложившейся практикой и позволяет обеспечить:

– сохранность предметов, их количественный учет; – соблюдение установленных сроков носки (эксплуатации); – закрепление конкретных предметов за каждым воспитанником организаций для детей-сирот и детей, оставшихся без попечения родителей.

Поэтому отмена рассматриваемого порядка относительно всего мягкого инвентаря и всех возрастных групп воспитанников соответствующих организаций нецелесообразна. В данном случае финансисты предлагают маркировать одежду и обувь (в том числе спортивную) старшей возрастной группы воспитанников (выпускников) без порчи их внешнего вида путем прикрепления (пришивания) тканевых жетонов со специальным маркировочным штампом, нанесенным несмываемой краской.

Кроме того, в Письме Минфина РФ от 27.07.2016 № 02-07-10/43970 сообщается, что в рамках формирования учетной политики учреждение вправе исходя из требований законодательства РФ разработать и утвердить в своих структурных подразделениях правила учета мягкого инвентаря, включая правила маркировки.

Особенности учета в бюджетном учреждении

Законодательством четко не определено, какое именно имущество можно отнести к инвентарю и хозпринадлежностям (ИХП). В соответствии со сложившейся практикой ИХП в бюджетных учреждениях состоят из:

- офисной мебели (шкафов, стульев, столов, тумбочек);

- электронной техники (диктофонов и планшетов, видеокамер и фотоаппаратов);

- приспособлений для наведения чистоты в помещениях, на рабочих местах и прилегающей территории (швабр, веничков, метел, ведер);

- приборов, предназначенных для освещения;

- вещей для туалетных процедур (полотенец, мыла, освежителей, спреев и гелей);

- средств пожаротушения (шкафов пожарных, стендов, огнетушителей, лопат, багров);

- бытовых и кухонных приспособлений (холодильников, кофеварок, микроволновок, кулеров);

- канцтоваров.

Критерии отнесения к ОС или материалам стандартные. Основным из них выступает СПИ (срок полезного использования). Когда он больше за 12 месяцев, эти нефинансовые активы правильно отражать среди основных средств. Соответственно, те хозпринадлежности, которые спишутся менее чем через год, – это МПЗ.

Все проверим!

На любом предприятии рано или поздно придется проводить инвентаризацию. В ходе этого мероприятия обязательно анализируется наличие на складе всего того, что есть в базах бухгалтерии, а также сверяется срок полезного использования инвентаря и хозяйственных принадлежностей, чтобы списать то, у чего период эксплуатации вышел.

Главная задача инвентаризации – проверить наличие, оценить состояние позиций, указанных в документах, а также официально оформить соответствующими бумагами оценку позиций или отсутствие тех или иных изделий, инвентаря. Не обойтись без инвентаризации, если нужно составить годовой отчет. Мероприятие обязательно, если в фирме меняется материально-ответственное лицо или обнаружено, что некоторые позиции были похищены, испорчены. Также есть ряд других ситуаций, в которых проводят плановую или внеплановую инвентаризацию. Для правильной организации мероприятия управляющий состав издает приказ об инвентаризационной комиссии, где указывает не только должности всех ответственных за мероприятие лиц и непосредственно участвующих в нем, но и перечисляет всех поименно. Чтобы провести проверку корректно, указанные в приказе лица должны знать точно, что относится к инвентарю и хозяйственным принадлежностям.

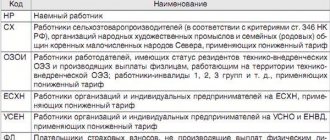

Налоговый учет при различных системах налогообложения

Расходы на инвентаря и хозпринадлежностей на суме налогов отражаются не одинаково

Компании с ОСНО

В процессе расчета налога на прибыль при использовании ОСНО списание стоимости ИХП происходит через определение амортизационных отчислений. Когда хозинвентарь невозможно признать имуществом, подлежащим амортизации, его учитывают в составе МПЗ. Компания имеет право определиться с порядком списания ИХП так, как считает наиболее приемлемым, учитывая отрезок времени его нахождения в пользовании и иные экономические критерии.

К примеру, это можно проводить:

- одним заходом, разово;

- равномерно на протяжении не одного, а нескольких месяцев.

Когда компания использует способ начисления, то происходит уменьшение налоговой базы в зависимости от факта отправления инвентаря в использование.

При использовании кассового метода база обложения налогами снижается после передачи ИХП в использование и перечисления оплаты его стоимости компании-поставщику.

УСН

В фирме на УСНО издержки учитываются в зависимости от того, какой объект налогообложения ею выбран. Если используется объект «доходы», то затраты на хозимущество никак не смогут уменьшить налоговую базу.

Кода объектом выступают те же доходы, но за минусом издержек, то база обложения налогом снижается на стоимость приобретенного инвентаря и хозимущества. В число издержек также включается НДС входной по данным товарам.

ЕНВД

Для подобных предприятий расходы на хозинвентарь не оказывают влияния на величину базы налогообложения. Причина – объектом обложения ЕНВД выступает вмененный доход.

Совмещение ОСНО и ЕНВД

Когда ИХП используются одновременно в двух видах деятельности компании, отличных за видом налогообложения, величину расходов нужно распределить. Расчет проводится прямо пропорционально доле доходов от каждого вида деятельности. Показатели определяются за тот отрезок времени, в котором инвентарь приобретался. Пропорциональному распределению подлежит и сумма НДС, выделенная в счете-фактуре на покупку ИХП.

Обеспечение мягким инвентарем: нормы выдачи и сроки эксплуатации мягкого инвентаря.

Нормы обеспечения мягким инвентарем и сроки его эксплуатации регламентируются различными нормативными документами в зависимости от профиля учреждения, например:

– Приказом Минпросвещения РФ от 13.11.2018 № 203 установлены нормы и порядок обеспечения за счет средств федерального бюджета бесплатным комплектом одежды, обуви и мягким инвентарем несовершеннолетних и лиц, достигших возраста 18 лет, обучающихся и воспитывающихся в образовательных организациях для обучающихся с девиантным (общественно опасным) поведением, нуждающихся в особых условиях воспитания, обучения и требующих специального педагогического подхода (специальных учебно-воспитательных учреждениях открытого и закрытого типов); – Постановлением Правительства РФ от 18.09.2017 № 1117 утверждены нормы и правила обеспечения за счет средств федерального бюджета бесплатным комплектом одежды, обуви и мягким инвентарем детей-сирот и детей, оставшихся без попечения родителей; – Письмом Минобразования РФ от 22.09.1993 № 164-М доведены рекомендации по обеспечению мягким инвентарем детских садов, учреждений среднего профессионального образования, воспитанников общеобразовательных школ-интернатов общего типа и школ-интернатов для детей, имеющих недостатки в физическом или умственном развитии, детских домов, а также учащихся, находящихся в интернатах при школах на полном государственном обеспечении; – Приказом Госкомспорта РФ от 03.03.2004 № 190/л установлены порядок обеспечения участников образовательного процесса спортивной одеждой, обувью и инвентарем индивидуального пользования, а также правила учета и списания предметов спортивной экипировки; – Приказом Минздравсоцразвития РФ от 01.06.2009 № 290н утверждены правила обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты; – Постановлением Минтруда РФ от 25.12.1997 № 66 регулируется, помимо всего прочего, порядок бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам высших учебных заведений.