Способы поступления подержанных ОС на предприятие

Объект, бывший в эксплуатации, может поступить на предприятие следующими способами:

- на возмездной основе (покупка);

- в качестве взноса в уставной капитал;

- получен в дар или пожертвован;

- в процессе создания самим субъектом или подрядными силами.

Имущество, которое только что произвели, не может быть подержанным, поэтому последний способ приобретения в рамках этой статьи не рассматривается.

Если до конца срока полезного использования имущества меньше года…

Должен ли налогоплательщик при приобретении бывшего в употреблении амортизируемого имущества, срок полезного использования которого с учетом фактического срока эксплуатации у предыдущих собственников меньше 12 месяцев, включать данное имущество в состав амортизируемого?

Как отмечено в Письме Минфина России от 16.07.2009 № 03-03-06/2/141, налогоплательщик в данной ситуации самостоятельно определяет для него СПИ с учетом требований техники безопасности и других факторов и продолжает его амортизировать до полного списания стоимости. Таким образом, приобретенный объект ОС, бывший в употреблении, с остаточным СПИ менее 12 месяцев не перестает быть объектом амортизируемого имущества.

Данное мнение разделяют и судьи. Так, в Постановлении ФАС УО от 23.03.2012 по делу № Ф09-1350/12 рассматривался спор между налоговой инспекцией и организацией по поводу единовременного отнесения на затраты расходов, связанных с приобретением объектов бэушных ОС. Срок полезного использования имущества (с учетом срока фактического использования предыдущим собственником) был установлен как 12 месяцев. В момент ввода в эксплуатацию стоимость ОС была включена в состав материальных расходов в полной сумме, то есть затраты списаны единовременно в том же месяце. Налоговая инспекция посчитала, что стоимость приобретенных ОС следовало относить на расходы равными долями в течение 12 месяцев. Арбитры по данному эпизоду налоговиков поддержали.

Поменять амортизационную группу можно только в случае, если предыдущий собственник ошибся с ее выбором.

В соответствии с п. 12 ст. 258 НК РФ налогоплательщик обязан включить бэушные объекты амортизируемого имущества в состав той амортизационной группы (подгруппы), в которую они были включены у предыдущего собственника.

К сведению: организация, приобретающая объекты ОС, бывшие в употреблении, вправе изменить срок полезного использования, установленный предыдущим собственником, только в том случае, когда он был определен бывшим владельцем неверно.

Если же собственник с выбором группы не ошибся, то произвольное изменение амортизационной группы неправомерно. Такой вывод следует из Постановления АС МО от 25.02.2016 по делу № А40-29366/2014.

Первый собственник при вводе объектов ОС в эксплуатацию включил их в пятую амортизационную группу со сроком полезного использования 85 месяцев. Налогоплательщик, купивший данные объекты основных средств, при их постановке на учет, сохранив прежний код, изменил амортизационную группу на третью со сроком полезного использования 36 месяцев.

По мнению налоговиков, при принятии объектов на учет уменьшению на срок эксплуатации предыдущим собственником подлежал СПИ 85 месяцев, установленный предыдущим собственником, а не срок, соответствующий третьей амортизационной группе. Судьи поддержали инспекторов, признав, что новый собственник вправе изменить СПИ только в том случае, когда он был определен бывшим владельцем неверно.

Другой пример – Постановление АС СКО от 08.05.2015 по делу № А53-27549/2013. Инспекция доначислила налог на прибыль по причине того, что организация, по ее мнению, завысила амортизационные отчисления по зданиям, включив их, по данным акта приема-передачи от бывшего собственника, в шестую амортизационную группу и начислив по ним амортизационную премию 30%, а не 10%. Организация обратилась в суд, полагая, что на основании п. 12 ст. 258 НК РФ она обязана учитывать здания, бывшие в эксплуатации, в составе той амортизационной группы, в которую они были включены предыдущим собственником, и она не вправе самостоятельно изменить СПИ и амортизационную группу в случае ошибки предыдущего собственника. Однако судьи не поддержали налогоплательщика, указав, что спорные здания относятся к восьмой амортизационной группе и в случае неверного определения предыдущими собственниками СПИ объекта он должен определяться покупателем по Классификации ОС. Судьи пришли к следующему выводу.

К сведению:

налогоплательщик на основании

п. 7 ст. 258 НК РФ

должен самостоятельно установить новый (правильный) срок и амортизационную группу приобретенных ОС. Кроме того, по согласованию с предыдущим собственником он может внести соответствующие изменения в акты приема-передачи и другие первичные учетные документы в порядке, предусмотренном

п. 5 ст. 9 Закона о бухгалтерском учете

.

Как оприходовать объекты от физических лиц?

Поступление основных средств, бывших в употреблении, от физического лица связано с правовой проблемой.

Позиция Минфина такова, что имущество может считаться амортизируемым только в случае, если оно приобретено у индивидуального предпринимателя. (Письмо ведомства от 06.10.2010 № 03-03-06/2/172.)

Если же подержанный объект приобретен у обычного гражданина, то ведомство разъясняет, что амортизировать это имущество принявший его субъект не может.

Это объясняется тем, что предыдущий собственник не устанавливал СПИ для основного средства и не амортизировал его (письма Минфина России от 29.03.2013 № 03-03-06/1/10056 , от 20.03.2013 № 03-03-06/1/8587 , от 14.12.2012 № 03-03-06/1/658).

Однако ст. 7 НК никак не ограничивает статус предыдущего владельца.

Судебной практики по таким делам нет, так что неясно, чью сторону займет арбитраж в случае судебного спора.

На практике в отношении основных средств, который были в употреблении у физических лиц, принимаются к учету по стоимости приобретения с учетом всех расходов.

Срок полезного использования устанавливается для него по амортизационной группе без учета периода эксплуатации физическим лицом, так как документальный данный период использования подтвердить гражданин не может.

Нормы гл. 25 НК РФ, посвященные основным средствам бывшим в употреблении.

По общему правилу в силу п. 1 ст. 258 НК РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования.

Сроком полезного использования имущества (СПИ) признается период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика. СПИ определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями ст. 258 НК РФ и с учетом Классификации ОС.

Две нормы указанной статьи посвящены основным средствам, бывшим в эксплуатации.

Так, согласно п. 7 ст. 258 НК РФ организация, приобретающая объекты ОС, бывшие в употреблении, в целях применения линейного метода начисления амортизации по этим объектам вправе определять норму амортизации по данному имуществу с учетом СПИ, уменьшенного на количество лет (месяцев) эксплуатации имущества предыдущими собственниками.

При этом срок полезного использования названных основных средств может быть определен как установленный предыдущим собственником этих ОС срок их полезного использования, уменьшенный на количество лет (месяцев) эксплуатации такого имущества предыдущим собственником.

Отметим, п. 12 ст. 258 НК РФ предусмотрено, что приобретенные организацией объекты амортизируемого имущества, бывшие в употреблении, входят в состав той амортизационной группы (подгруппы), в которую они были включены у предыдущего собственника.

К сведению:

налоговый кодекс предоставляет налогоплательщику право самостоятельно решать, какой порядок определения СПИ имущества, бывшего в употреблении, ему применять (см.

Письмо Минфина РФ от 23.09.2009 № 03-03-06/1/608

).

Иными словами, для того чтобы определить срок полезного использования бэушного ОС, новый собственник может установить свой срок полезного использования или взять за основу срок, установленный предыдущим собственником. В любом случае он может уменьшать или не уменьшать этот СПИ на срок фактического использования. Таким образом, возможны следующие варианты определения СПИ в отношении основного средства, бывшего в употреблении.

Вариант 1

| Срок полезного использования | = | СПИ, установленный продавцом |

Вариант 2

| Срок полезного использования | = | СПИ, установленный продавцом | — | Срок фактической эксплуатации ОС у продавца |

Вариант 3

| Срок полезного использования | = | СПИ, установленный покупателем в пределах амортизационной группы, выбранной продавцом |

Вариант 4

| Срок полезного использования | = | СПИ, установленный покупателем в пределах амортизационной группы, выбранной продавцом | — | Срок фактической эксплуатации ОС у продавца |

Пример.

Организация в октябре 2021 года приобрела бывший в употреблении отопительный котел, стоимость которого составляла 283 200 руб. (в том числе НДС – 43 200 руб.). В этом же месяце объект был введен в эксплуатацию.

Первоначальная стоимость равна 240 000 руб. (283 200 – 43 200).

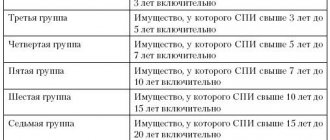

Предыдущий собственник предоставил следующие данные об объекте: на момент ввода в эксплуатацию имел код 142813100 ОКОФ и относился к пятой амортизационной группе (имущество со сроком полезного использования свыше 7 до 10 лет включительно, или 85 – 120 мес.). Был установлен СПИ, равный 105 мес. Фактически объект эксплуатировался 25 мес.

Рассчитаем СПИ и норму амортизации данного основного средства у нового собственника, учитывая обязательное правило: сохраняется та же амортизационная группа, в данном случае – пятая.

Расчет по варианту 2. Организация решила воспользоваться своим правом на определение СПИ с учетом того срока, который установил предыдущий собственник, и срока фактической эксплуатации.

СПИ определен равным 80 мес. (105 – 25).

Месячная норма амортизации составляет 1,25% (1 / 80 мес. x 100%).

Сумма амортизации в месяц – 3 000 руб. (240 000 руб. x 1,25%).

Расчет по варианту 4. Организация установила свой СПИ, руководствуясь Классификацией ОС, учитывая при этом срок фактической эксплуатации предыдущим собственником.

Для расчета она взяла минимальный срок, предусмотренный для пятой амортизационной группы, – 85 мес. и уменьшила его на 25 мес. Таким образом, СПИ для основного средства, бывшего в употреблении, будет равен 60 мес. (85 – 25).

Месячная норма амортизации составляет 1,667% (1 / 60 мес. x 100%).

Сумма амортизации в месяц – 4 000 руб. (240 000 руб. x 1,667%).

Возможность применять новым собственником иной СПИ (например, минимальный), нежели тот, который был установлен предыдущим собственником (но в рамках той же амортизационной группы), подтверждается и примерами из арбитражной практики.

Вот какую ситуацию рассматривал АС СКО в Постановлении от 08.05.2015 по делу № А53-27549/2013. Налоговая инспекция была не согласна с организацией, приобретшей бэушные ОС и установившей по ним СПИ, которые были меньше указанных бывшим собственником в актах о приеме-передаче объектов. Судьи пришли к выводу, что налогоплательщиком сроки полезного использования установлены в соответствии с нормами налогового законодательства: в расчет брался срок, равный минимально разрешенному Налоговым кодексом СПИ для соответствующей амортизационной группы, увеличенному на один месяц; полученный СПИ уменьшался на количество месяцев эксплуатации этого имущества предыдущими собственниками, указанное в актах приема-передачи (при отсутствии информации о сроке фактической эксплуатации предыдущим собственником рассчитанный СПИ не уменьшался).

К сведению:

если срок фактического использования бэушного основного средства у предыдущих собственников окажется равным сроку его полезного использования или превышающим этот срок, налогоплательщик вправе самостоятельно определять СПИ этого ОС с учетом требований техники безопасности и других факторов (

абз. 2 п. 7 ст. 258 НК РФ

).

Как отмечено в Апелляционном определении ВС РФ от 14.02.2018 № 3-АПГ17-17, само по себе истечение срока полезного использования не влечет невозможности начисления амортизационных платежей.

Вариант 5

| Срок полезного использования | = | СПИ, установленный покупателем исходя из требований техники безопасности и других факторов |

Имейте в виду, как показывает судебная практика, арбитры настаивают еще и на том, чтобы учитывать при определении СПИ срок возможного использования основного средства в деятельности организации в дальнейшем, его способность приносить доход и технические характеристики (см. Постановление Девятого арбитражного апелляционного суда от 17.01.2013 по делу № 09АП-38524/2012).

В Постановлении от 17.01.2013 № 09АП-38529/2012 этот же суд, поддержав налогоплательщика в споре с налоговым органом по вопросу о правильности определения СПИ по основным средствам, бывшим в эксплуатации, отметил, что при определении СПИ учитывалась не только совокупность технических характеристик, указанных в технических паспортах объектов, но и иные факторы: специфика вида деятельности, требования пожарной безопасности, устойчивость конструктивных элементов в случае возникновения аварийной ситуации на объекте, требования по обеспечению нормальных условий труда и мер по технике безопасности, то есть условия, которые фактически существуют в месте эксплуатации основного средства.