С 10.01.2002 года в России действует федеральный закон «Об охране окружающей среды», один из пунктов которого предусматривает взнос за негативное воздействие на окружающую среду (НВОС). Каждый год у предприятий и индивидуальных предпринимателей нашей страны возникает множество вопросов по поводу правил подачи декларации, сроков оплаты и возможных штрафных санкций. Получить исчерпывающую информацию по этому вопросу, понять порядок заполнения всей необходимой документации поможет данная статья.

Общая информация

Положение о налоге за НВОС заменило уже устаревший закон о загрязнении окружающей среды. Данная плата определяется Конституцией как обязательный публичный платеж и формально считается фискальным сбором. Согласно Налоговому кодексу подобные взносы являются обязательными и не освобождают предприятия от проведения мер по охране окружающей среды.

В соответствии с ФЗ от 10.01.2002 «Об охране окружающей среды» предусматриваются следующие виды НВОС. Это:

- загрязнение поверхностных и подземных водоемов, сбросы загрязняющих веществ в места, где проводятся сборы воды для нужд населения;

- отравляющие выбросы в атмосферу, это касается стационарных объектов;

- размещение твердых отходов, образованных в процессе производства.

Условия и ставки оплаты оговорены в постановлении Правительства РФ от 13.09.2016 №913.

Другие виды пагубного влияния на окружающую среду, как, например, загрязнение почв, превышение шума, вибрации или электромагнитных излучений налогом не облагаются, так как нет возможности измерить степень воздействия на природу, а значит, и отсутствуют норма определения необходимой платы. Взносы за выбросы в атмосферу передвижными объектами также не производятся, на что указывают письма Минприроды России от 23.07.2015 № 02-12-44/17039 и от 10.03.2015 №12-47/5413. Так что за имеющийся автотранспорт организация не должна платить.

Все вопросы, относящиеся к оплате и предоставлению отчетной документации, контролирует Федеральная служба по надзору в сфере природопользования РФ.

Постановка на учет НВОС строительных площадок с 2021 Заказать услугу

01 января 2021 вступило в силу постановление Правительства РФ от 31 декабря 2021 № 2398 «Об утверждении критериев отнесения объектов, оказывающих негативное воздействие на окружающую среду, к объектам I, II, III и IV категорий» (далее – Постановление).

В 2021 увеличили количество объектов III категории НВОС.

В частности, к объектам III категории отнесены объекты, которые оказывают негативное воздействие на окружающую среду при осуществлении деятельности по строительству объектов капитального строительства продолжительностью более 6 месяцев.

Это означает, что все объекты строительства, у которых получено разрешение на период более 6 месяцев, обязаны осуществить постановку на учет этих объектов.

Процедура постановки на учет объектов строительства.

В зависимости от принадлежности к принадлежности к тому или иному уровню контроля следует подать заявку о постановке на учет:

— региональный уровень контроля – в Департамент природопользования г. Москвы, Министерство природопользования Московской области и т.д.

— федеральный уровень контроля – в территориальный орган Росприроднадзора.

Оформляется заявка в личном кабинете природопользователя и может быть подана в электронном виде с использованием электронной цифровой подписи. Если ЭЦП нет, то допускается оформление заявки в личном кабинете с последующей подачей в бумажном виде.

Шаблон заполнения заявки о постановке на учет объекта НВОС можно скачать здесь.

Рис.1 Образец заявки

Исходными данными для оформления заявки являются сведения из проектной документации, прошедшей экспертизу, а именно тома «Перечень мероприятий по охране окружающей среды» (ПМООС), а также данные (при наличии таковых) из форм статистической отчетности 2-ТП(отходы), 2-ТП(воздух), журналы учета движения отходов и т.д.

Кто должен ставить на учет НВОС объекты строительства?

Любое юридическое лицо, осуществляющее строительную деятельность на объекте строительства, в соответствии с условиями, указанными в договоре подряда.

Какой предусмотрен штраф за отсутствие постановки на учет НВОС?

В соответствии со ст. 8.46 КоАП РФ предусмотрен штраф на юр. лицо 100 ты. руб.

В какой срок нужно поставить на учет объекты строительства?

В соответствии с со ст. 69.2 ФЗ-7 «Об охране окружающей среды» ставить на учет объект нужно в течение 6 месяцев с момента ввода в эксплуатацию, с учетом изменений, к объектам строительства остается период 6 месяцев, но только не с момента ввода в эксплуатацию, а с момента начала строительства в соответствии с разрешением на строительство.

После постановки на учет все объекты строительства должны вести отчетность объектов 3 категории НВОС.

Полный перечень экологической отчетности объектов 3 категории описан ранее здесь.

Кто является плательщиком?

НВОС – это одна из мер государственного контроля над уровнем загрязнения окружающей среды. Согласно ФЗ от 10.01.2002 установленную плату должны вносить все организации, предприятия и учреждения, чья деятельность связана с негативным воздействием на природу. В этот перечень входят отечественные и зарубежные фирмы, а также юридические и физические лица. С 2010 года плата за НВОС взимается и с бюджетных организаций, которые ранее были освобождены от этой ответственности.

У многих природопользователей возникают вопросы по поводу того, на каких условиях предприятие может быть освобождено от данных взносов. Плата не перечисляется только в том случае, если на объектах производства установлена IV категория опасности, а значит:

- не производится радиоактивных выбросов;

- количество вредных выбросов не составляет больше десяти тонн в год;

- деятельность компании не влияет на загрязнение поверхностных и подземных вод.

Степень опасности объекта устанавливает Росприроднадзор после проведения соответствующей инспекции.

Некоторые руководители заблуждаются на тот счет, что заключение договора с организацией, занимающейся вывозом и утилизацией мусора, освобождает их от уплаты налога на НВОС. Собственник (если это не офис, школа, малое предприятие и т. п.) в любом случае обязан производить ежегодные отчисления за негативное воздействие на окружающую среду.

Как определить, относится ли объект НВОС к IV категории

Напомним, что по степени вреда объекты, оказывающие негативное воздействие на окружающую среду, разделены на четыре категории:

- объекты I категории — оказывают значительное негативное воздействие на окружающую среду и относятся к областям применения наилучших доступных технологий;

- объекты II категории — оказывают умеренное негативное воздействие на окружающую среду;

- объекты III категории — оказывают незначительное негативное воздействие на окружающую среду;

- объекты IV категории — оказывают минимальное негативное воздействие на окружающую среду.

Плату за негативное воздействие на окружающую среду обязаны вносить все юридические лица и индивидуальные предприниматели, ведущие деятельность на объектах I-III категорий. А те, кто работают исключительно на объектах IV категории, от уплаты экологических платежей освобождены (п. 1 ст. 16.1 Федерального закона от 10.01.02 № 7-ФЗ «Об охране окружающей среды»; см. «Росприроднадзор пересмотрел позицию: офисы не нужно ставить на госучет, чтобы получить освобождение от экологических платежей»).

Купить сервис «Модуль эколога» для подготовки и отправки отчетности в РПН

Согласно постановлению Правительства РФ от 28.09.15 № 1029, объектами IV категории считаются объекты, на которых одновременно выполняются два условия:

- наличие на объекте стационарных источников загрязнения окружающей среды, масса загрязняющих веществ в выбросах в атмосферный воздух которых не превышает 10 тонн в год, при отсутствии в составе выбросов веществ I и II классов опасности, радиоактивных веществ;

- отсутствие сбросов загрязняющих веществ в составе сточных вод в централизованные системы водоотведения, другие сооружения и системы отведения и очистки сточных вод, за исключением сбросов загрязняющих веществ, образующихся в результате использования вод для бытовых нужд, а также отсутствие сбросов загрязняющих веществ в окружающую среду.

Возникает вопрос: каким образом определить класс опасности загрязняющих веществ? Росприроднадзор в письме от 26.04.17 № АС-09-01-36/8824. отвечает на него так: чтобы определить класс опасности загрязняющих веществ, необходимо использовать гигиенические нормативы качества атмосферного воздуха, которые предусматривают классы опасности для загрязняющих веществ. К таким нормативам, в частности, относятся «Предельно допустимые концентрации (ПДК) загрязняющих веществ в атмосферном воздухе населенных мест (ГН 2.1.6.3492-17)», утвержденные постановлением Главного государственного санитарного врача РФ от 22.12.17 № 165.

Категории источников НВОС

При разграничении объектов НВОС учитывается ряд критериев, определяющих уровень влияния производства на природу. Основные положения прописаны в ФЗ №7 от 10.01.2002 г., но в 2014-м специальной комиссией были внесены значительные изменения и дополнения.

Согласно этим нормативным актам для отнесения того или иного предприятия к определенной категории учитываются следующие условия:

- уровень губительного воздействия на окружающую среду;

- к какому классу причислен промышленный объект или производство, к какой отрасли;

- класс опасности сбрасываемых веществ, уровень токсичности, наличие мутагенных свойств в отходах;

- отнесенность к объекту атомной энергетики.

Согласно указанным критериям объекты НВОС подразделяются на четыре категории, где I означает, что источник загрязнения оказывает серьезное влияние на окружающую среду, II – умеренное НВОС, III – незначительное; а IV – минимальное.

ФЗ №219 от 21.07.2014 внес существенные изменения в правила отнесения предприятия к той или иной группе. Например, из списка I категории были удалены научно-исследовательские центры, конструкторские бюро и т. п.

Проведение инвентаризации источников НВОС (выбросы, сбросы, отходы)

Для того, чтобы получить информацию об источниках выбросов, сбросов и отходов необходимо провести инвентаризацию и составить отчет по ее итогам. То, какой именно вид инвентаризации необходимо провести объекту НВОС, зависит от хозяйственной деятельности объекта.

Подробно об инвентаризации

Инвентаризация выбросов – процесс сбора и дальнейшего упорядочивания всех полученных сведений об источниках выбросов на предприятии, о классе опасности данных источников и других параметров, количестве и составе выбросов вредных веществ в атмосферу.

26.04.2019 г. в силу вступил новый Порядок проведения инвентаризации выбросов загрязняющих веществ в атмосферный воздух. Со всеми особенностями данного Порядка можно ознакомиться в Приказе Минприроды России №352 от 07.08.2018 г. «Об утверждении Порядка проведения инвентаризации стационарных источников и выбросов вредных (загрязняющих) веществ в атмосферный воздух, корректировки ее данных, документирования и хранения данных, полученных в результате проведения таких инвентаризации и корректировки».

Инвентаризация отходов – учет количества отходов, которые образуются в результате деятельности предприятия и их расчет.

Необходимость проведения инвентаризации объектов размещения отходов подтверждается Федеральным законом от 24.06.1998 N 89-ФЗ (ред. от 25.12.2018, с изм. от 19.07.2019) «Об отходах производства и потребления». В п.2 ст. 11 сказано, что необходимо проводить инвентаризацию объектов размещения отходов в соответствии с правилами инвентаризации объектов размещения отходов, определяемыми федеральным органом исполнительной власти в области охраны окружающей среды.

Инвентаризация сбросов – сбор и учет данных о загрязняющих веществах, попадающих в водные объекты в результате деятельности предприятия.

В Постановлении Правительства РФ от 13.07.2019 N 891 «Об утверждении Правил проведения инвентаризации сбросов загрязняющих веществ в окружающую среду» подробно описываются Правила инвентаризации сбросов загрязняющих веществ в окружающую среду. Кроме того, в документе прописано кому и зачем необходимо проводить инвентаризацию сбросов.

В данном материале мы делаем акцент на том, что проведение инвентаризации необходимо каждому объекту негативного воздействия на окружающую среду для постановки на учет и закреплению за ним той или иной категории НВОС.

Что относится к объектам НВОС?

По определению, прописанному в ФЗ №7 от 10.01.2002, объекты НВОС – это источник (или же их совокупность) вредоносного воздействия на окружающую среду, находящиеся на обособленной территории.

В зависимости от характера расположения выделяют следующие виды объектов:

- Стационарные – это производственные трубы, котельные, автостоянки, дизельные установки, места, где обрабатывают металл, дерево, работают с краской, находятся очистные сооружения и т. д.

- Передвижные – любые транспортные средства предприятия, в том числе воздушные, водные и подводные, все те, у которых двигатели работают на бензине, дизеле, газе или керосине.

- Сбросы сточных вод – любые источники, образующие в результате производственной деятельности загрязненную воду и спускающие ее на землю, в реку, озеро или море.

- Бытовые и производственные отходы, образующиеся в процессе работы предприятия.

В последний пункт входят многие общественные места, например административные здания, школы, цехи, офисы, магазины и т. п.

Постановка на учет

Постановку организации на регистрацию в системе государственного учета проводит территориальный Росприроднадзор. НВОС объекта и установленную сумму налога определит сам контролирующий орган. Единственное, что нужно сделать организации, – это заполнить электронную заявку на бесплатном сервисе Росприроднадзора.

Легче всего это осуществить при наличии заверенной электронной подписи. Вместе с заявкой эти данные загружаются на портал, и остается только ждать подтверждения из территориального органа. Если ЭП нет, заявка формируется с помощью модуля, где находится форма НВОС последней версии. Заполненный документ распечатывается и отправляется в контролирующую организацию почтой.

В Росприроднадзоре заявку зарегистрируют, присвоят ей учетный номер и внесут в реестр все данные об источнике НВОС. Это выгодно в первую очередь предприятиям, так как при выявлении неуплаты специальных взносов или факта скрытия настоящего уровня урона природы, организации грозит серьезный штраф.

Когда нужно вносить плату?

В п. 5 ст. 16.4 ФЗ №7 от 10.01.2002 прописано, что все отчисления за негативное воздействие на окружающую среду должны производиться раз в год (раньше раз в квартал) не позднее первого марта года, следующего за отчетным. В 2021 году были внесены изменения для крупных промышленных предприятий, появилась возможность авансового платежа не позднее 20 числа, его размер составляет ¼ от платы, перечисленной за прошлый год. Индивидуальных предпринимателей и малый бизнес это новшество не коснулось, они вносят налог раз в год.

С 2021 года изменился порядок ведения отчётности, теперь компания должна оформлять специальный документ по форме, утвержденной Правительством РФ. Декларация НВОС включает несколько разделов, заполнять нужно только те, которые необходимы организации. Компания должна сама высчитывать размер платежей, учитывая все возможные загрязнения, связанные с производством. Если, например, у предприятия нет стационарных источников выбросов вредных отходов, то в первый раздел формы платы за НВОС вписывать ничего не нужно.

Нюансы

- В случае ведения хозяйственной деятельности на территориях, находящихся друг от друга в удалении и не связанных между собой трубопроводом, ж/д дорогой и пр., заявка подается на каждый объект в отдельности;

- В случае ведения хозяйственной деятельности на территории различных субъектов РФ, заявка передается в территориальный орган Росприроднадзора или орган исполнительной власти субъекта РФ с учетом его компетенции по месту нахождения настоящего объекта по усмотрению заявителя. Местонахождение объекта определяется при помощи публичной кадастровой карты Росреестра;

- В случае реорганизации предприятия, смены собственника, преобразования технологических процессов, изменения фактического месторасположения объекта, изменения способов обезвреживания выбросов производится актуализация учетных сведений. Подробнее в п. 6 ст. 69.2 Федерального закона от 10.01.2002 № 7-ФЗ.

Информация о компании-исполнителе

Предприятие ЭкоЦентрПроект берет на себя оформление заявки, проверку на соответствие объектов Критериям опасности, подготовку документации, необходимой для постановки на госучет, согласование заявки в надзорных органах.

Заказчик экономит время, не несет издержки, связанные с неправильным оформлением документов, претендует на меньшие экологические выплаты в случае понижения категории опасности объекта, в курсе последних изменений в законодательстве.

Заказать услугу рекомендуем на сайте. Цена работ рассчитывается индивидуально.

Как узнать необходимую сумму?

Каждый год рассчитываются новые ставки и тарифы, на основе которых устанавливается плата за НВОС. Сегодня величина отчислений прописана в Постановлении Правительства РФ от 13.09.2016 № 913, данные действуют до 2021 года.

Письмо от 4 июня 2007 года №04-09/673 Федеральной службы по экологическому надзору содержит подробную информацию о том, как производится расчет НВОС, а также о дополнительных коэффициентах и ставках.

Рассчитать окончательную сумму платежа можно через программу «Эко-Эксперт», которая позволяет оптимизировать управление деятельности предприятия и автоматизировать подсчеты налогов на НВОС. Существуют и иные программы, в том числе «Модуль НВОС», специально созданный для того, чтобы упростить процесс составления отчетности для организаций, а также оптимизировать работу контролирующих органов. Найти его можно на официальном сайте Росприроднадзора.

Некоторые предприятия при окончательных расчетах обязаны учитывать дополнительный коэффициент в случае, если их хозяйственная деятельность проходит на территориях, особо охраняемых государством.

НВОС: изменения в декларации и расчёте платы

Сергей Сакун

11 декабря 2021 1464

0

Отчетность

Изменения в 2021 году

Одним из документов, который внёс изменения в порядок исчисления и взимания платы за негативное воздействие на окружающую среду стало Постановление правительства РФ № 1904.

В 2019–2020 годах были изданы и другие документы, которые вносят различные изменения: дополненную форму декларации, нормы для объектов НВОС, способ уведомления Росприроднадзора, новые коэффициенты к формулам расчёта, ставки.

Изменения не коснулись тех, кто не должен отчитываться и платить за НВОС в 2021 году: условия, при выполнении которых у организации появлялась такая обязанность, не были расширены или сужены. Не подвергся изменениям и алгоритм постановки на учёт таких организаций.

Изменения в декларации

Изменения в форму декларации внесли 30 декабря 2021 года, поэтому отчитаться по новой форме успели те, кто сдавал её в последние два дня календарного года. Те, кто успел сдать отчётность в 2021 году по старой форме, в 2021 году будут сдавать по новой в первый раз.

Форма декларации утверждена приказом Минприроды России от 9 января 2021 № 3. Сама форма представлена в приложении № 2. Изменения в форму декларации внёс Приказ Минприроды России от 30 декабря 2021 № 899.

Разрешения на выброс, разрешения на сброс, лимиты на размещение отходов раньше должны были присутствовать у всех объектов НВОС. Теперь нормы зависят от категории объекта:

| I категория | КЭР — комплексное экологическое разрешение. |

| II категория | ДВОС — декларация о воздействии на окружающую среду. |

| III категория | ПЭК — отчёт о производственном экологическом контроле. |

В связи с этим названия столбцов в разделах 1, 1.1, 1.2 и 2 были переименованы:

- ПДВ → НДВ, ТН.

- ВСВ → ВРВ.

- НДС → НДС, ТН.

- ВСС → ВРС.

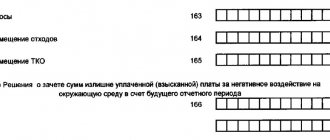

Декларация подверглась и другим изменениям: в разделе 3.1 появились новые столбцы с показателями для исчисления платы за размещение ТКО, в расчёте платы по ОКТМО изменились названия строк и появились новые строки по плате за размещение ТКО (160-165).

Способ расчёта авансов

До 2021 года квартальные авансовые платежи рассчитывались по одному алгоритму: 25% суммы платы за НВОС, подлежащей уплате за прошлый год. С 1 января 2021 года налогоплательщик может выбрать один из трёх форматов расчёта:

- 25% суммы платы за НВОС, подлежащей уплате за предыдущий отчётный период (учитывая корректировку размера платы, осуществляемой в соответствии с п. 10 – 12.1 ст. 16.3 № 7-ФЗ).

- 25% суммы платы за НВОС, исходя из объёма или массы выбросов и сбросов загрязняющих веществ в пределах нормативов.

- Сумма платы за НВОС, исчисленная за оказанное негативное воздействие на окружающую среду в прошедшем квартале на основе данных ПЭК с применением коэффициентов, установленных в ст. 16.3 № 7-ФЗ.

Выбранный способ расчёта авансовых платежей должен быть указан в составе декларации о плате за НВОС. Лица, обязанные вносить плату, указывают способ определения аванса на год, следующий за отчётным периодом. При этом представлять декларацию при внесении аванса закон не требует.

Новые правила были закреплены Постановлением Правительства РФ № 1250. Поправки применяются к правоотношениям, возникшим с 1 января 2020 года.

Переплата

Приказ Росприроднадзора от 17.07.2020 № 857 внёс дополнительные правила зачисления переплаты. Теперь переплату можно зачислить не только в счёт предстоящего отчётного периода, но и в счёт всех последующих отчётных периодов.

Коэффициенты к формулам расчёта и ставки платы

Плата за негативное воздействие на окружающую среду в 2021 году рассчитывается с учётом новых коэффициентов. Изменения были внесены Постановлением Правительства РФ от 3 марта 2021 г. N 255 (в редакции от 17.08.2020).

В следующей таблице указаны коэффициенты индексации платы за НВОС в 2021 году.

| Коэффициент | Условие |

| 0 | За объём или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах технологических нормативов после внедрения наилучших доступных технологий на объекте, оказывающем негативное воздействие на окружающую среду. |

| 0 | За объём или массу отходов производства и потребления, подлежащих накоплению и фактически утилизированных с момента образования в собственном производстве в соответствии с технологическим регламентом или переданных для утилизации в течение срока, предусмотренного законодательством Российской Федерации в области обращения с отходами. |

| 1 | За объём или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах нормативов допустимых выбросов, нормативов допустимых сбросов. |

| 1 | За объём или массу отходов производства и потребления, размещённых в пределах лимитов на их размещение, а также в соответствии с отчётностью об образовании, утилизации, обезвреживании, о размещении отходов производства и потребления, представляемой в соответствии с законодательством Российской Федерации в области обращения с отходами. |

| 25 | За объём или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах временно разрешённых выбросов, временно разрешённых сбросов, а также за объём или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ, превышающих установленные для объектов III категории нормативы допустимых выбросов, нормативы допустимых сбросов. |

| 25 | За объём или массу отходов производства и потребления, размещённых с превышением установленных лимитов на их размещение либо указанных в декларации о воздействии на окружающую среду, а также в отчётности об образовании, утилизации, обезвреживании, о размещении отходов производства и потребления, представляемой в соответствии с законодательством Российской Федерации в области обращения с отходами. |

| 100 | За объём или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ, превышающих установленные для объектов I категории такие объём или массу, а также превышающих указанные в декларации о воздействии на окружающую среду для объектов II категории такие объём или массу. |

В 2021 году применяются ставки платы, установленные на 2021 год. Дополнительно к другим коэффициентам будет использован коэффициент 1,08.

Отдельно в постановлении указана ставка платы за выбросы загрязняющих веществ в атмосферу стационарными источниками в отношении пыли каменного угля. Она составляет 61 рубль за тонну.

В 2021 году ставки останутся на том же уровне.

Административная ответственность

Штрафы за непредставление расчёта платы за НВОС или подачу позднее установленного срока не предусмотрены. Однако, такие действия могут расцениваться, как сокрытие экологической информации.

За сокрытие или искажение экологической информации на налогоплательщика могут быть наложены следующие административные наказания:

- на граждан — от 500 до 1 тысячи рублей;

- на должностных лиц — от 3 до 6 тысяч рублей;

- на юридических лиц — от 20 тысяч до 80 тысяч рублей.

Если налогоплательщик не вносит в установленные сроки плату за негативное воздействие на окружающую среду, то штрафы будут следующими:

- на должностных лиц — от 3 тысяч до 6 тысяч рублей;

- на юридических лиц — от 50 тысяч до 100 тысяч рублей.

Сергей Сакун

11 декабря 2021 1464

0

Статья была полезна?

50% читателей считают статью полезной

Спасибо за отзыв!

Комментарии для сайта

Cackle

Продукты по направлению

1С-Отчетность

—> Сервис передачи отчетности в контролирующие органы из программ «1С:Предприятие»

Астрал Отчет 5.0

—> Онлайн-сервис для передачи отчетности в контролирующие органы

Формат подачи декларации

По установленным правилам отчет за определенный период должен сдаваться в электронном виде, датой подачи будет считаться момент ее регистрации на сайте Росприроднадзора. В некоторых случаях заполнение декларации НВОС разрешено на бумажном носителе:

- если у природопользователя отсутствует электронная подпись;

- при условии, что годовой размер платежа не превышает 25 тыс. р.;

- или у плательщика отсутствует возможность выхода в интернет.

В таких случаях сроком принятия платежа будет считаться момент подачи в контролирующие органы.

Правила заполнения

Форма декларации НВОС утверждена приказом Минприроды России 09.01.2017 года. В нем есть комментарии и примечания, описывающие порядок действий. Кроме того, существуют некоторые нюансы, которые обязательно нужно учитывать ответственному за заполнение лицу.

- В существующей таблице заполняются только те разделы, которые непосредственно относятся к хозяйственной деятельности организации.

- Если у компании есть объекты в разных регионах страны, на каждый из них составляется своя декларация НВОС.

- Все суммы пишутся с точностью до одной сотой, округление можно производить только в соответствии с существующими правилами.

- Все числа, за исключением ИНН и КПП, вносятся в ячейки справа налево, начиная с наименьшего.

- Все листы обязательно подписываются лицом, ответственным за заполнение НВОС.

Готовые документы, прошитые, пронумерованные, с печатью организации и подписью руководителя сдаются в территориальное Управление Росприроднадзора. Каких-либо дополнительных бумаг обычно не требуется, но в некоторых случаях контролирующие органы просят предоставить договор аренды, нормативные документы, акты о передачи отходов и т. д.

Форма декларации НВОС за 2021 год

Декларация по НВОС — документ, оформляемый 1 раз по итогам года. Форма декларации по НВОС, представляемой в 2021 году за 2021 год, утверждена приказом Минприроды от 10.12.2020 № 1043.

Скачать новый бланк можно в КонсультантПлюс. Для этого достаточно получить пробный демо-доступ к системе К+. Это бесплатно.

Новый формуляр обязателен к применению с 15.01.2021. Бланк декларации из приказа Минприроды России от 09.01.2017 № 3 в ред. приказа от 30.12.2019 № 899 утратил силу.

Какие новшества в отношении декларации по НВОС вступили в силу с 15.01.2021, читайте здесь.

Рассмотрим порядок оформления декларации НВОС за 2021 год.

Помимо титульного листа и листа, с разбивкой по видам платы и отражающего процесс получения из рассчитанной суммы той ее величины, которая должна быть фактически уплачена плательщиком или возвращена ему, декларация включает в себя разделы для расчета платы, посвященные вычислению платежей:

- по выбросам в атмосферу от стационарных источников (раздел 1);

- по продуктам от сжигания или рассеивания попутного газа нефтяных месторождений в пределах допустимого его объема (раздел 1.1) и сверх этого объема (раздел 1.2);

- по сбросам в водные объекты (раздел 2);

- за размещение отходов, образующихся на объектах (раздел 3) и размещаемых операторами (раздел 3.1).

Каждый из перечисленных разделов заполняется при наличии у отчитывающегося лица оснований для этого.

Правила заполнения декларации подробно описаны в примечаниях к ее бланку и содержат:

- указания на лиц, обязанных заполнять каждый из разделов;

- источники сведений, из которых берется конкретная информация;

- описание особенностей отражения данных, вносимых в каждую из строк (граф) отчета;

- расчетные формулы;

- значения применяемых в расчете коэффициентов;

- соотношения, по которым возможна проверка корректности внесения данных в раздел.

Образец заполнения декларации о плате за негативное воздействие на окружающую среду за 2021 год есть в КонсультантПлюс. , получив бесплатный пробный демо-доступ к системе К+:

Подробнее об исходных данных, участвующих в расчете платы за НВОС, читайте в этой статье.

Образец

Заполнение декларации НВОС – довольно трудоемкое занятие, требующее от сотрудников определенных знаний и навыков. Сегодня существуют специальные фирмы, предоставляющие подобную услугу. В небольших компаниях эта обязанность ложится на плечи бухгалтеров, так как должность эколога могут себе позволить далеко не все. Сегодня существуют специальные фирмы, предоставляющие подобную услугу. Однако есть базовые принципы, которые помогут сориентироваться в том, из каких пунктов состоит форма платы за НВОС.

1. Титульный лист: здесь указываются все данные об организации и учредителях:

- наименование;

- ФИО руководителя;

- контактные данные;

- ИНН и КПП;

- организационно-правовая форма;

- подписи руководителя и бухгалтера.

2. Раздел 1: здесь прописываются данные о стационарных источниках, указывается категория объекта, его наименование, код и месторасположение, а также дата и номер выданного разрешения на осуществление выбросов.

3. Раздел 1.1: к вышеперечисленной информации добавляются такие показатели, как методы расчетов сжигания попутного нефтяного газа, объем добычи и сжигания, технологические потери и уровень использования.

4. Раздел 1.2: здесь прописаны данные об оплате за вредные выбросы в атмосферу, при сжигании или рассеивании ПНГ в объемах, превышающих установленную норму. Также указывается наименование объекта, местоположение, код, методы расчетов и данные о добыче и использовании.

5. Раздел 2: заполняется лицом, ответственным за сброс отходов в сточные и дренажные воды.

6. Раздел 3: здесь указываются любые отходы, оказывающие негативное воздействие на окружающую среду (мусор, твердые бытовые отходы и др.).

7. Раздел 3.1: указываются все действия, включающие захоронение или утилизацию отходов.

Конкретный образец заполнения НВОС можно найти в приложении к Приказу Минприроды России от 09.01.2017 № 3 «Об утверждении Порядка представления декларации о плате за негативное воздействие на окружающую среду и ее формы».

У представителей малого бизнеса часто возникают вопросы по поводу пункта №3. В случае доказательства ими непричастности организации к вредным выбросам, необходимо будет обратиться в территориальный орган Росприроднадзора для исключения компании из списка плательщиков.

Кто должен вносить плату за НВОС?

Как указано в самом начале, это должны делать субъекты хозяйственной деятельности, которые в результате эксплуатации каких-то объектов наносят вред окружающей среде. Это распространяется как на юридические лица, так и на индивидуальных предпринимателей.

При этом форма собственности эксплуатируемых объектов значения не имеет:

- Если они переданы компании по договору аренды, платить за причиненный вред придется компании;

- Если отношения между субъектом хозяйственной деятельности и владельцем объекта не урегулированы договором, обязанность вносить оплату лежит на собственнике.

То есть, если владелец не заключил договор, например, на передачу в аренду оборудования, эксплуатация которого причиняет вред окружающей среде, плата за негативное воздействие на нее взымается именно с него.

Эта обязанность у субъектов возникает в тех случаях, если их деятельность:

- Приводит к вредным выбросам в атмосферу, из-за чего загрязняется воздух;

- Связаны со стоками в водоемы, которые из-за этого наполняются опасными для живых организмов веществами;

- Непосредственно приводит к размещению отходов.

Что такое «Модуль природопользователя»?

Начиная с 2011 года в России активно реализуется программа по переводу государственных услуг в электронный вид. Каждый год к инициативе присоединяются все больше ведомств и структур. Федеральная служба в сфере природопользования с 2012 года принимает все отчеты, содержащую информацию об утилизации отходов, а также по оплате взноса за негативное воздействие на окружающую среду преимущественно в электронном виде.

«Модуль НВОС» – это бесплатная программа, созданная специально для нужд природопользователей. Здесь руководитель компании или иное ответственное лицо может вести информационную базу об объемах совершаемого негативного воздействия на окружающую среду, включать реквизиты размещающих документов. А также модуль позволяет вести расчеты платы за НВОС.

В программе предусмотрены следующие отчеты:

- Вычисление суммы оплаты.

- 2-ТП (Отходы).

- Заявка на регистрацию объекта в системе Росприроднадзора.

- Для малого и среднего бизнеса предусмотрена отчетность об образовании, использовании и хранении отходов.

Информацию об организации и имеющихся документах нужно будет внести только один раз, затем по мере необходимости добавлять данные о хозяйственной деятельности предприятия. Все отчеты формируются программой.

Порядок оплаты за НВОС

Расчет ведется на основании прошедшего периода.

В течение года компания ежеквартально вносит платежи за НВОС. Плата вносится до 20 числа месяца, который следует за расчетным кварталом. В течение отчетного года она совершается три раза – в апреле, в июле и в октябре. Завершающий платеж, как указано в самом начале, проводится до 1 марта следующего года.

Расчет ведется на основании прошедшего периода. Внесенная за весь год сумма разбивается на четыре равные части, размер которых и является авансовым ежеквартальным платежом. Завершающей платой за НВОС выравниваются суммы, которые нужно уплатить по результатам расчетов и фактически совершенных платежей.

Например, за 2021 год плата за НВОС составила 140 т.р. Соответственно, авансовый ежеквартальный платеж в 2021 году составил 140/4=35 т.р. Именно эту сумму компания перечисляла в апреле, июле и октябре 2021 года. Но по его итогам расчетная платы за НВОС составила 165 т.р. Соответственно до 1 марта 2021 года нужно уплатить 165-3×35=60 т.р.

Особенности внесения платы

Перед внесением платы нужно уточнять реквизиты территориального органа природоохранного ведомства. Они используются для заполнения платежных поручений. В них указывается КБК (код бюджетной классификации) ведомства, поскольку именно оно администрирует бюджетные поступления за НВОС.

Важно знать! Средства перечисляются на счет того муниципалитета, на территории которого размещен эксплуатируемый объект.

Если филиалы компании находятся в разных муниципалитетах, оплата проводится в бюджет каждого из них (п. 1 ст. 16.4 Закона). В противном случае ее не засчитают, назначат штраф и неустойку.

Ставки платы за НВОС на 2021 год

Ставки платы за НВОС на 2021 год применяют такие же, как и в 2018 году. Но только с обязательным применением коэффициента 1,08. Это делать обязательно, основание – правительственное постановление от 24.01.20 №39.

Оплата внесена, что дальше?

После того, как обязательства перед бюджетом за негативное воздействие на окружающую среду погашены, составляется декларация о плате за НВОС. Ее необходимо подать в Росприроднадзор не позднее 10 марта.

Последствия неуплаты

Многих природопользователей интересует вопрос о том, куда поступают уплачиваемые средства. Так как взнос за негативное воздействие на окружающую среду не считается собственно налогом, а является особой формой компенсации, то и сумма распределяется иным способом. Часть суммы идет на восстановление природы того региона страны, где располагается объект хозяйственной деятельности. В федеральный бюджет поступает 20 % средств, в доход субъектов РФ – 40 % и муниципальных районов также 40 %.

Законодательством предусмотрена административная ответственность за невнесение платежа в указанные сроки. Согласно Кодексу РФ от 22.06.2007 «Об административных нарушениях» за просрочку платежа может быть назначен штраф: для физического лица – 3000–6000 р., для юридических – от 50000 до 100000 р.

О проверке сведений, представленных в заявке

11. Правилами не предусмотрена проверка достоверности сведений, указанных в заявке. Вместе с тем, в соответствии с п. 1 ст. 69 Закона № 7-ФЗ государственный учет объектов НВОС осуществляется в целях получения достоверной информации о таких объектах.

Хотите узнать, какие изменения законодательства в области безопасности произошли в 2021 году? Приходите на нашу онлайн-конференцию! Участие бесплатное.

Согласно пункту 20 Правил основанием для отказа в постановке на государственный учет объектов является отсутствие в составе заявки сведений, указанных в пункте 17 (подпункты «а» — «и», «м», «н» и «п» пункта 5) Правил.

При проверках зачастую выявляется, что координаты указываются заявителем неверно (например, выявлено указание объекта НВОС как находящегося в Африке). По своей инициативе согласно п. 39 Правил территориальный орган Росприроднадзора или орган исполнительной власти субъекта Российской Федерации такие ошибки исправить не может.

Представление информации о географических координатах источников негативного воздействия на окружающую среды, включенных в заявку о постановке на учет объекта НВОС, является обязательным требованием (подпункты «д», «ж» п. 5 Правил).

В настоящее время сведения о географических координатах объекта НВОС, указанные в заявке, проверяются средствами государственной информационной системы по ведению реестра объектов НВОС — ПТО УОНВОС (доступ к данному программному обеспечению размещен в сети Интернет onv.fsrpn.ru).

В этой связи, если в ходе рассмотрения заявки выявлен факт представления недостоверных сведений, такой факт необходимо рассматривать как отсутствие сведений, подлежащих включению в реестр, и соответственно, как основание для отказа в постановке объекта НВОС на государственный учет.

Кроме того, умышленное искажение информации, содержащейся в заявке, является административным правонарушением, предусмотренным ст. 8.5 Кодекса Российской Федерации об административных правонарушениях. Служба неоднократно отмечала, что при выявлении умышленного искажения информации, содержащейся в заявке, необходимо принять меры по привлечению лица, представившего заявку, к административной ответственности.

Учитывая изложенное, в случае выявления в заявке недостоверных сведений о географических координатах источников негативного воздействия на окружающую среды, заявителю направляется уведомление с указанием причин отказа в течение 5 рабочих дней со дня получения заявки.

Часто задаваемые вопросы

Небольшие компании считают, что их деятельность не попадает под закон о НВОС, но это не так. Взносы в Росприроднадзор обязаны уплачивать все предприятия. Во время работы офисов также образуются бытовые отходы: мусор, использованные лампы, компьютерная техника, бумага и т. д. Но в случае если у фирмы заключен договор с компанией, занимающейся вывозом и утилизацией отходов, то ответственность за нанесение вреда окружающей среде переходит к ней. То же самое касается и арендаторов: они имеют право не платить экологический налог, если в договоре прописано, что платежи совершает собственник помещения.

Если предприятие не осуществляло никакую деятельность в течение отчетного периода, то руководству необходимо будет сдавать так называемый нулевой расчет. Однако если контролирующие органы обнаружат обман, на компанию будет наложен штраф согласно КоАП.

Организация обязана вести учет в области обращения с отходами. На случай проверки должен существовать специальный журнал, он может иметь вид бумажного или электронного носителя. Для этого предусмотрены специальные программы, в том числе и модуль НВОС. Это приложение можно найти на официальном сайте Росприроднадзора. Срок хранения данных составляет пять лет. Также у руководителей в обязательном порядке должны находиться паспорта на все отходы, которые образуются на предприятии.

В настоящее время законодательством не установлен порядок действий для возврата средств при переплате. В этом случае необходимо обратиться в территориальный орган Росприроднадзора со всеми подтверждающими перевод средств бумагами и декларацией за НВОС. Организация проведет сверку данных, и при подтверждении переплаты средства будут возвращены.

Общие требования

1. Основная информация для органов исполнительной власти субъектов Российской Федерации, юридических лиц и индивидуальных предпринимателей размещена на официальном сайте Росприроднадзора — раздел «В фокусе», подраздел «Ведение государственного реестра объектов НВОС и постановка их на учёт», главная страница сайта с пошаговой инструкцией заполнения заявки.

В связи с этим необходимо направлять заявителей, обращающихся за методической помощью, на сайт Службы.

2. В этом же подразделе содержится информация для тех, кто не должен ставить объекты НВОС на учёт в связи с отсутствием объектов, соответствующих Критериям отнесения объектов, оказывающих негативное воздействие на окружающую среду, к объектам I, II, III и IV категорий, утвержденным постановлением Правительства Российской Федерации от 28.09.2015 г. № 1029 (далее — Критерии № 1029).

В соответствии с п. 1 ст. 4.2 Федерального закона от 10.01.2002 г. № 7-ФЗ «Об охране окружающей среды» (далее — Закон № 7-ФЗ) объекты НВОС подразделяются на объекты I, II, III и IV категорий в соответствии с Критериями № 1029.

Если объект хозяйственной деятельности не попадает ни под один из критериев, то такой объект не является объектом НВОС и не подлежит постановке на государственный учёт в соответствии с положениями ст. 69 Закона № 7-ФЗ.

3. В соответствии с п. 35 Правил создания и ведения государственного реестра объектов, оказывающих негативное воздействие на окружающую среду, утвержденных постановлением Правительства Российской Федерации от 23.06.2016 г. № 572 (далее — Правила), заявки могут направляться в территориальные органы Росприроднадзора посредством почтового отправления с описью вложения и уведомлением о получении наряду с возможностью направления в электронном виде посредством заполнения электронного средства формирования заявки с использованием ГИС.

Согласно п. 6 Правил ведение государственного реестра осуществляется в соответствии с едиными организационными, методологическими и программно-техническими принципами, обеспечивающими совместимость и взаимодействие государственного реестра с иными государственными информационными системами и информационно-телекоммуникационными сетями, включая инфраструктуру, обеспечивающую информационно-технологическое взаимодействие информационных систем, используемых для предоставления государственных и муниципальных услуг и исполнения государственных и муниципальных функций в электронной форме, с обеспечением конфиденциальности и безопасности содержащихся в них персональных данных и с учетом требований законодательства Российской Федерации о государственной тайне или коммерческой тайне.

Соответственно все действия по ведению государственного реестра, включая выдачу свидетельства о постановке объекта НВОС на государственный учет, территориальные органы Росприроднадзора и органы исполнительной власти субъектов Российской Федерации должны осуществлять в электронном виде с использованием средств государственного реестра.

Вместе с тем, в случае поступления заявок на бумажных носителях, территориальный орган Росприроднадзора направляет юридическому лицу/индивидуальному предпринимателю копию свидетельства на бумажном носителе посредством почтового отправления.