Кто должен отчитаться за 4 квартал 2016 года

Отчитаться по форме РСВ-1 за 4 квартал 2021 года обязаны все страхователи:

- организации и их обособленные подразделения;

- индивидуальные предприниматели;

- адвокаты, частные детективы, частные нотариусы.

При этом сформировать РСВ-1 за 4 квартал 2021 года необходимо страхователям, если у них есть застрахованные лица, а именно:

- работники по трудовым договорам;

- директор – единственный учредитель;

- физические лица – исполнители по гражданско-правовым договорам (например, договорам подряда).

Если деятельность не велась

Организациям отчитаться по форме РСВ-1 за 4 квартал 2021 года нужно вне зависимости от факта ведения бизнеса с января по декабрь 2016 года. Также не важно, имелись ли фактические начисления работникам зарплаты или других выплаты в этот период. Ведь, несмотря на это, по отношению к работникам организация, все равно, является страхователем по пенсионному и медицинскому страхованию. Если вы в подобной ситуации, то можем рекомендовать обратить внимание на статью «Нулевой РСВ-1: какие разделы заполнять».

Отдельно скажем про индивидуальных предпринимателей. Если у ИП отсутствуют официально оформленные по трудовому законодательству сотрудники и он не производил выплат и вознаграждений физлицам за период с января по декабрь 2021 года, то сдавать РСВ-1 за 2021 год не требуется, поскольку в такой ситуации ИП не признается «страхователем». Если у ИП нет работников, то он платит взносы только «за себя». И никакой отчетности в фонды сдавать не обязан.

Новая форма РСВ-1 за 4 квартал 2016 года

С 1 января 2021 года форма РСВ-1, утвержденная постановлением Правления ПФР от 16.01.2014 № 2п, отменена. Вместо нее действует новая форма расчета по страховым взносам, утвержденная Приказом ФНС от 10.10.2016 № ММВ-7-11/551. Ее нужно использовать для отчетности перед ИФНС. См. «Единый расчет по страховым взносам с 2021 года: правила для новой формы».

Однако отчет за 2021 год сдавайте по форме РСВ-1 ПФР, утвержденной Постановлением Правления ПФР от 16.01.2014 № 2п. Нужно применять и прежний формат, который применяется для сдачи «пенсионной» отчетности в электронном виде. Таким образом, никакой новой формы РСВ-1 для отчетности за 4 квартал 2021 года нет. Искать ее для скачивания в Интернете – бесполезно. Используйте прежний бланк РСВ-1.

Штрафные санкции за непредоставление

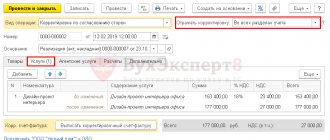

Если в первичном РСВ-1 были обнаружены ошибки, отчет не будет считаться сданным, пока по нему не подадут корректировку. Поэтому за несвоевременную сдачу корректировочного РСВ-1 предусмотрена такая же ответственность, что и в целом за непредоставление отчетности в налоговые органы. Устанавливается она ст.119 НК РФ.

Согласно вышеуказанной статье, за отсутствие корректировки начисляется штраф в размере 5% от задолженности. Применяется это правило с определенными ограничениями:

- начисленная сумма не может быть менее 1000 рублей;

- штраф не может превысить 30% от суммы задолженности.

Своевременное предоставление корректировочного РСВ-1 поможет избежать штрафов, но не освобождает от уплаты пени. Сумму начисленных пени за весь период просрочки необходимо уплатить вместе с суммой недоплаты по страховым взносам. Если проигнорировать этот момент, придется уже столкнуться со штрафом за неуплату страховых взносов в размере 20% от задолженности (ст. 122 НК РФ).

Как сдать корректировку РСВ-1, расскажет специалист в видео ниже:

Срок сдачи годового расчета в ПФР

Срок сдачи РСВ-1 за 4 квартал 2021 года зависит от способа представления отчетности, который используется компанией или ИП. В таблице сведем крайние даты представления РСВ-1 за 4 квартал 2016 года в территориальные органы ПФР. См. «Срок сдачи РСВ-1 за 2021 год».

| Способ сдачи РСВ-1 за 2021 год | Срок сдачи |

| РСВ-1 на бумаге | не позднее 15 февраля 2021 года |

| РСВ-1 в электронном виде | не позднее 20 февраля 2021 года |

РСВ-1 за 4 квартал 2021 года сдавайте в подразделение ПФР, а в не ИФНС. Налоговики не примут отчетность, касающуюся периодов до 2017 года. См. «Куда сдавать РСВ-1 за 2021 год: в ПФР или в налоговую?»

Причины формирования уточненки

Причин для формирования уточненного документа у компании может возникнуть много. Например:

- Бухгалтер компании обнаружил расхождения в отчете, который уже был сдан в Пенсионный Фонд Российской Федерации.

- В квартале, который еще не закончился, выяснилось, что нужно будет пересчитать страховые взносы по прошлым отчётным периодам. К примеру, работник ушел в отпуск, который еще не заработал (авансом), и теперь он увольняется, поэтому часть оплаченных отпускных нужно вернуть, что и делается бухгалтером.

Правильность заполнения уточненного документа зависит от допущенной ошибки. Например, корректировка РСВ-1 за 1 квартал 2016 года будет сдана уже в следующем периоде. Если же ошибка была обнаружена позже, также нужно будет заполнить корректирующий отчет, указав в разделе 6 тип.

Заполнять корректировочный документ нужно по определенным правилам.

Титульный лист: общая информация о страхователе

На титульном листе заполните все ячейки, за исключением подраздела «Заполняется работником ПФР». Расскажем о некоторых аспектах заполнения годовых показателей за 2021 год.

Данные об уточнении

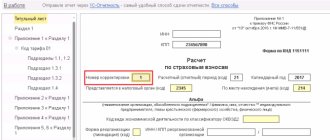

В поле «Номер уточнения» отразите «000», если расчет РСВ-1 за 4 квартал 2021 года сдается впервые. Если же вы уточняете показатели прошлых отчетов, то проставьте порядковый номер уточнения (например, «001», «002», 003…).

За какой период сдается расчет

В поле «Отчетный период» титульного листа покажите «0» (ноль). В поле «Календарный год» – 2021 (несмотря на то, что расчет вы сдаете в 2021 году). Таким образом вы сообщите фонду, что представляете именно годовой расчет РСВ-1 за 2021 год.

Название организации и данные ИП

В поле «Наименование» укажите полное название страхователя – организации (как в учредительных документах). Если расчет сдает ИП, то включается его фамилия, имя, отчество (как в паспорте).

ОКВЭД: какой классификатор

До 1 января 2021 года действовали два классификатора кодов ОКВЭД: старый ОК 029-2001 и новый ОК 029-2014. Какой из этих классификаторов применять? Поясним.

Организации или индивидуальные предприниматели, которые зарегистрированы в качестве таковых после 11 июля 2021 года, указывают в расчете РСВ-1 за 4 квартал 2021 года кодировку из нового классификатора ОК 029-2014 (утв. приказом Росстандарта от 31.01.2014 г № 14-ст).

Если компанию или ИП поставили на учет в ПФР до 11 июля 2016 года, то можно отметить коды из старого классификатора ОК 029-2001 или нового ОК 029-2014. То есть, в таком случае – есть выбор. Дело в том, что «старый» классификатор можно применять, поскольку на него есть ссылка пункте 5.8 приложения № 2 к постановлению Правления ПФР от 16.01.2014 № 2п. Эта норма пока действует. Соответственно, должностные лица территориальных органов ПФР не вправе «заставить» указывать в годовом расчете только новые коды по классификатору ОК 029-2014. Также см. «ОКВЭД пониженных тарифов страховых взносов».

Количество застрахованных лиц

В поле «Количество застрахованных лиц» укажите общее количество сотрудников, за которых были уплачены страховые взносы, в соответствии с количеством представляемых разделов 6 расчета с типом сведений «исходная» (п. 5.10 раздела II Порядка, утв. Постановлением Правления ПФР от 16.01.2014 № 2п). Приведем пример заполнения титульного листа.

При заполнении поля «Среднесписочная численность сотрудников» РСВ-1 за 4 квартал 2021 года принимайте во внимание порядок расчета численности, который вы используете при составлении статистической отчетности. То есть, никаких особенностей при заполнении РСВ-1 нет.

Если корректировка РСВ-1 сдается после окончания следующего квартала

Например, вы обнаружили ошибки в Расчете за 2015 год уже в конце мая 2021 года. Исправления вносятся в таком порядке (п. 27 Порядка, утв. Постановлением Правления ПФР от 16.01.2014 № 2п). Первое, что нужно сделать, это заполнить правильный раздел 6 формы РСВ-1, применявшейся в том периоде, за который вы его заполняете. Для этого:

- в подразделе 6.3 в полях «Отчетный период (код)» и «Календарный год» поставьте код того периода и год, в который вы вносите исправления;

- в поле «корректирующая» подраздела 6.3 поставьте знак «Х», если вы меняете какие-то сведения. Это будет означать, что тип корректировки в РСВ-1 – корректирующая. Остальные строки подразделов 6.1-6.5 заполните в обычном порядке верными сведениями;

- заполните подраздел 6.6.

При подаче текущего РСВ-1 корректировку раздела 6 включите в его состав. В нашем примере корректирующий раздел 6 за 2015 год нужно включить в состав Расчета РСВ-1 за полугодие 2021 года.

В подразделе 2.5.2 отчетности за текущий период заполните сведения об исправлениях. Суммы перерасчета страховых взносов за прошлый период отразите по строке 120 раздела 1 и в разделе 4 РСВ-1 за текущий период.

Как уточнить данные в корректировочном отчете?

Как уточнить РСВ за 1 квартал 2021 года, если ошибки выявлены в ИФНС на этапе входного контроля?

Об обнаружении недочетов (и непринятии вследствие этого РСВ) инспекция должна известить подателя отчетности, отправив ему уведомление в срок не позднее:

- первого рабочего дня, наступающего за днем поступления к ней отчета в электронном виде;

- 10 рабочих дней, тоже отсчитываемых от даты поступления, но для отчета, сданного на бумаге.

Чтобы уточненный вариант отчетности был принят датой подачи первого (непринятого) варианта, его надо сдать в ИФНС не позднее:

- 5 рабочих дней с даты извещения, сделанного по электронно сдаваемой отчетности;

- 10 рабочих дней с даты отправки уведомления по бумажному варианту отчета.

Если же отчетом контроль в ИФНС при приемке пройден, но подателем отчетности после его сдачи самостоятельно выявлены ошибки, требующие уточнения (например, в расчете вообще не учтены доходы, подлежащие обложению взносами, или доход ошибочно отнесен к необлагаемым), то подача корректировочного РСВ за 1 квартал 2020 года будет осуществляться уже с применением правил, содержащихся в ст. 81 НК РФ.

В заполнении уточненный вариант РСВ от исходного будут отличать 2 вещи:

- в специально предназначенном для этого поле на титульном листе нужно указать номер корректировки;

- такой же номер корректировки проставляется в исправляемых сведениях в разделе 3; при этом в уточненный отчет войдут только изменяемые персональные сведения, а те, которые изначально были правильными, повторно сдавать не надо.

Данные раздела 1 следует заполнить в обычном порядке, но внеся в него цифры, соответствующие сделанным исправлениям.

Правильность заполнения корректировочного РСВ 1

Бухгалтер выявил ошибку в отчете, который был сдан, к примеру, во 2 квартале отчетного периода. Теперь нужно будет сформировать документ с уже исправленными данными. Если корректировка РСВ-1 за 2 квартал 2021 года сдаётся до конца следующего отчётного квартала, то нужно будет сделать следующие записи в разделе 6:

- В поле 6.3 «Исходная» ставим Х.

- Указываем номер уточняющего документа — «001».

Далее все поля заполняются в обычном порядке корректными данными. Затем документ сдаётся в ПФР.

Если ошибка была обнаружена тогда, когда следующий квартал был уже закончен, то заполнение документа происходит в следующем порядке (ПП ПФР п.27):

- «6.3» —проставляется период и год того отчетного периода, в котором нужно внести исправления. Например, исправляется 1 кв. 2016, а отчётность предоставляется в 3 кв., тогда в корректирующем документе нужно проставить 1 кв. 2021 г.

- В поле для корректирующих данных ставится знак Х, значит, документ уже является исправлением предыдущего сданного отчета.

- Следующие строки заполняются по обычным правилам правильными данными.

Раздел 6 содержит три типа формы документа:

- Исходная — если документ сдается первоначально.

- Корректирующая — если в документе нужно исправить ошибки.

- Отменяющая — для отмены предыдущих данных в документе.

Исходя из того, какой документ нужно исправить, отменить или создать первоначальный, выбирается тип документа и отмечается в соответствующем поле. Если причина уточнения в РСВ-1 и его расшифровка не совсем ясна, посмотрим, какие коды бывают для причины уточнения и чему они соответствуют.

| Код уточненного документа | В каком случае нужно использовать |

| 1 | Изменение сведений о взносах, которые были уплачены. |

| 2 | Изменение сведений взносов, которые были начислены. |

| 3 | Для уточнения сведений по взносам, которые были уплачены в мед. страх. |

Как сдать корректировочный документ

Когда была выявлена в РСВ-1 причина уточнения и сделаны все необходимые исправления, документ необходимо сдать в контролирующий орган.

Особых указаний по срокам сдачи документов с исправлениями ПФР не даёт. Поэтому его можно сдавать в тот отчетный период, когда была обнаружена ошибка (ФЗ-27).

Предоставлять его можно как самостоятельный документ или вместе с отчётным документом за квартал.

Если в организации штат сотрудников составляет 24 человека, предоставляется документ на бумаге, аккуратно заполненный. Если же в штате более 25 человек, сдавать его нужно в электронном виде, иначе его не примут и на организацию будет наложен штраф. Штраф будет составлять 200 рублей, если сдана отчетность в неверном формате. Если же сдается с ошибками, то штраф будет больше.

Данный отчет подается ежеквартально.

Желательно избегать заполнения уточняющих документов, ведь за ошибки тоже могут быть наложены штрафы, кроме случаев, когда бухгалтер самостоятельно выявил расхождения.

Нюансы подачи корректирующего отчета по РСВ

Корректирующий отчет РСВ за 1 квартал 2021 года необходимо подать в случае выявления ошибок и неточностей. Рассмотрим, когда требуется подача корректировочного отчета:

Среди самых распространенных ситуаций, требующих уточнения, специалисты называют следующие:

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

- Обнаружены ошибки в данных застрахованных лиц: ошибочно указаны или отсутствуют ИНН, СНИЛС, адрес не соответствует классификатору адресов (КЛАДР) и др.

- Установлены расхождения показателей 6-НДФЛи РСВ. В некоторых случаях это является нормой, например при перечислении дивидендов, но чаще это все-таки ошибки расчетчика. Если расхождения оправданы, рекомендуется приложить пояснения к расчету.

Обратите внимание! Если ошибки в РСВ не привели к занижению налоговой базы по взносам и не относятся к персональным данным работников, уточненку по РСВ за 1 квартал 2021 года подавать не надо.

Раздел 2: суммы выплат и взносов

В разделе 2 обобщаются суммы начисленных вознаграждений (выплат) и страховых взносов. Он состоит из следующих подразделов:

- 2.1 «Расчет страховых взносов по тарифу» – должны сформировать все;

- 2.2 «Расчет страховых взносов по дополнительному тарифу» – группируйте, если есть работники, занятые на вредных производствах;

- 2.3 «Расчет страховых взносов по дополнительному тарифу» – обобщайте, если есть работники, занятые на тяжелых производствах.

В разделе 2 также отражают пособие по временной нетрудоспособности и «детские» пособия (при рождении ребенка, за постановку на учет в ранние сроки беременности, по беременности и родам и по уходу за ребенком до 1,5 лет). Сумму выплаченных пособий в подразделе 2.1 расчета за 4 квартал 2021 года показывают по строкам 201, 211 подраздела 2.1 (в составе необлагаемых выплат). Однако если ваш регион участвует пилотном проекте ФСС, то пособия в разделе 2 отражать не требуется. См. «Участники пилотного проекта ФСС».

Приведем пример заполнения обязательного для всех раздела 2.1. При этом обратите внимание: если с января по декабрь 2021 года страховые взносы начислялись только по одному тарифу, подраздел 2.1 нужно заполнить один раз. Если взносы начислялись по разным тарифам – подраздел формируйте по каждому тарифу.

Как заполнить причину уточнения на титульном листе

На титульном листе вместо прежнего показателя под названием «Номер корректировки» теперь «Номер уточнения

». При составлении уточненного расчета по-прежнему надо будет ставить его номер по порядку. Например, если вы впервые исправляете РСВ-1 за конкретный отчетный период, то номер уточнения будет 001, во второй раз надо поставить номер 002 и так далее.

Соответственно, поле «Тип корректировки» теперь называется «Причина уточнения

». Их три:

- 1 — при уточнении уплаченных страховых взносов (в том числе по дополнительным тарифам),

- 2 — при корректировке начисленных (в том числе по дополнительным тарифам),

- 3 — при исправлении медицинских взносов и других показателей, не затрагивающих сведения индивидуального учета по застрахованным лицам (раздел 6).

Если компания корректирует и начисленные, и уплаченные взносы

, в ПФР рекомендуют ставить

тип корректировки 2

. Тот же тип надо выбрать, если компания меняет в разделе 6 только стаж, а не взносы. Указывая этот код, страхователь извещает подразделение ПФР о том, что в состав уточненного расчета включены скорректированные индивидуальные сведения по работникам.

Если вы обнаружили ошибки в уже сданном расчете РСВ-1, это совсем не значит, что придется платить штраф. В этом случае можно сдать ещё один расчет с верными сведениями. Разбираемся в том, как правильно заполнить корректирующий расчет, в какие сроки и куда его сдавать, вместе с Константином Татаровым, лектором Школы бухгалтера.

Раздел 4: доначисления и корректировки

Раздел 4 представляется в составе РСВ-1 за 4 квартал 2021 года только в некоторых случаях, а именно:

- подразделением ПФР доначислены страховые взносы по актам камеральных или выездных проверок, по которым в 4 квартале 2016 года вступили в силу решения о привлечении (об отказе в привлечении) к ответственности, а также если ПФР выявил излишне начисленные суммы взносов.

- организация или ИП самостоятельно обнаружили занижение страховых взносов в предыдущих периодах (как за 4 квартал 2021 года года, так и за прошлые периоды);

- организация самостоятельно корректирует базу для начисления страховых взносов предыдущих периодов на основании данных бухучета, которые не признаются ошибкой.

Когда требуется корректировка бухгалтерского и налогового учета

Если страхователь неправильно определил базу для начисления страховых взносов или использовал при расчете страховых взносов не те тарифы, возможно завышение или занижение суммы начисленных страховых взносов.

Например, организация излишне начислила страховые взносы на:

— выплаты гражданам Белоруссии, временно пребывающим на территории РФ;

— сумму авторского вознаграждения без учета документально подтвержденных расходов, связанных с исполнением обязательств по авторскому или лицензионному договору;

— выплаты сотруднику — инвалиду I группы, который представил справку об инвалидности с опозданием.

Бывает так, что по каким-либо причинам организация по ошибке не начислила страховые взносы на те или иные выплаты физическим лицам, занизив их сумму в расчете. Рассмотрим порядок исправления.

Раздел 6: персонифицированная отчетность

Этот раздел в составе РСВ-1 за 4 квартал 2021 года составьте по каждому работнику. При этом имейте в виду, что раздел 6 формы РСВ-1 ПФР за 2021 год заполняют за период с января по декабрь 2021 года на каждого человека:

- который состоял в трудовых отношениях;

- с которым был заключен гражданско-правовой (или авторский) договор.

Раздел 6 формируйте и на тех физических лиц, которым начислялись выплаты и вознаграждения (например, зарплата) с января по декабрь 2016 включительно, и на тех, которые состояли в трудовых отношениях, но выплаты им в этом период не начислялись. То есть, если человек находился в отпуске без сохранения содержания в 4 квартале 2021 года, то в разделе 6 этого работника также нужно зафиксировать. При этом если работник уволился в предыдущих отчетных периодах (например, в первом квартале), то в РСВ-1 за 4 квартал 2021 года сведения о нем в шестой раздел годовой отчетности не включайте.

Подраздел 6.1: данные физического лица

В подразделе 6.1 укажите фамилию, имя и отчество физического лица и впишите его СНИЛС.

Подраздел 6.2: отчетный период

В поле «Отчетный период (код)» РСВ-1 за 9 месяцев 2021 года проставьте код «0», а в поле «Календарный год» – 2021.

Подраздел 6.3: тип сведений

В подразделе 6.3 годового РСВ-1 отметьте тип корректировки сведений:

- или «исходная»;

- или «корректирующая»;

- или «отменяющая».

Нужное поле о. Поле «Исходная» предусмотрено для сведений, которые представляются впервые. При сдаче исходных сведений поля «Отчетный период (код)» и «Календарный год» в подразделе 6.3 отчета за 4 квартала 2021 года не заполняются.

Поле «корректирующая» в РСВ-1 за 4 квартал о, если уточняете ранее представленные сведения о человеке. Если совсем ликвидируете сведения о нем, то выберете поле «отменяющая». При любом из этих типов данных, в полях «Отчетный период (код)» и «Календарный код» укажите код отчетного периода и год, за который уточняются или отменяются сведения. При этом разделы 6, в которых о или «отменяющая» сдавайте вместе с разделом 6 с типом «исходная» за тот отчетный период, по которому наступил срок сдачи отчетности. То есть, вместе с РСВ-1 за 4 квартал 2021 года.

Подраздел 6.4: выплаты в пользу работника

В подразделе 6.4 годового РСВ-1 выделите суммы выплат и иных вознаграждений, начисленных работнику. В этих целях

- в строке 400 – покажите все выплаты с начала 2021 года нарастающим итогом;

- в строках 401 – 403 – покажите выплаты за октябрь, ноябрь и декабрь 2021 года (то есть, за 4 квартал).

По графам 4, 5, 6 и 7 этого подраздела разнесите выплаты, перечисленные физическому лицу в рамках трудовых отношений или по гражданско-правовым договорам. Причем выделите отдельно сумму, выплаченную в пределах базы для начисления «пенсионных» взносов, и сумму, которая превышает эту величину. В 2021 году предельная база, напомним, составляет 796 000 рублей (Постановление Правительства РФ от 26.11.2015 № 1265).

В графе 3, как видно, обозначается код категории застрахованного лица в соответствии с Классификатором параметров, используемых при заполнении персонифицированных сведений (приложение № 2 к Порядку). Самый часто используемый код – «НР», привязанный к наемным работникам, на которых распространяется основной тариф для начисления страховых взносов (22%).

Подраздел 6.5: выплаты в пределах базы

В подразделе 6.5 укажите сумму пенсионных взносов, начисленную по всем тарифам страховых взносов в октябре, ноябре и декабре 2016 года с выплат и иных вознаграждений, не превышающих предельную величину базы (796 000 рублей). Поясним на образце:

Подраздел 6.6: корректировки

Подраздел 6.6 заполняйте в формах с типом сведений «исходная», если в октябре, ноябре или декабре 2021 года корректировались данные, представленные в предыдущие отчетные периоды. Если в этом подразделе есть данные, то также требуется сдать корректирующие (отменяющие) разделы 6 расчета и (или) формы СЗВ-6-1, СЗВ-6-2, СЗВ-6-4 за прошлое время. Если же корректировок нет, то этот подраздел не заполняйте и оставьте его пустым.

Подраздел 6.7: досрочная пенсия

В этом подразделе покажите выплаты работникам, занятым на работах с особыми условиями труда (вредных, тяжелых и др.), дающих право на досрочную пенсию. К примеру, в подразделе 6.7 расчета РСВ-1 за 4 квартал 2021 года укажите:

- в строке 700 – сумму выплат нарастающим итогом с 2016 года;

- в строках 701 – 703 — выплаты за октябрь, ноябрь и декабрь 2016 года (то есть, за 4 квартал).

Если в организации была проведена специальная оценка условий труда, в графе 3 нужно проставить код специальной оценки по классификатору кодов (согласно приложению № 2 к Порядку).

Подраздел 6.8: сведения о стаже

В этом подразделе указываются условия труда, в которых сотрудник работал в октябре, ноябре и декабре 2021 года (то есть, в 4 квартале), а также данные о страховом стаже и условиях досрочного назначения пенсии.

Графы «Начало периода» и «Конец периода» группируйте в формате дд.мм.гггг. Вот образец заполнения граф 2 и 3 подраздела 6.8 РСВ-1 за 2021 год, если работник трудится в октябре, ноябре и декабре 2016 года.

Обратите внимание, что графы 4-9 подраздела 6.8 заполнятся с применением кодов, согласно приложению № 2 к Порядку. Так, к примеру, в графе 7 нужно выделять некоторые период стажа работника, которые имели место в IV квартале 2021 года. Поясним отдельные распространенные коды, которые могут потребоваться при заполнении РСВ-1 за 4 квартал 2021 года.

| Код графы 7 | Что означает |

| ДЕТИ | Отпуск по уходу за ребенком до достижения им возраста полутора лет, предоставляемый одному из родителей |

| ДЕКРЕТ | Отпуск по беременности и родам |

| ДОГОВОР | Работа по договорам гражданско-правового характера, выходящая за рамки расчетного периода |

| ДЛОТПУСК | Пребывание в оплачиваемом отпуске |

| НЕОПЛ | Отпуск без сохранения заработной платы, время простоя по вине работника, неоплачиваемые периоды отстранения от работы (недопущения к работе) |

| ВРНЕТРУД | Период временной нетрудоспособности |

| КВАЛИФ | Повышение квалификации с отрывом от производства |

| УЧОТПУСК | Дополнительные отпуска работникам, совмещающим работу с обучением |

| НЕОПЛДОГ | Период работы застрахованного лица по договору гражданско-правового характера, выплаты и иные вознаграждения за который начислены в следующие отчетные периоды |

Расчет страховых взносов

С гражданином заключен гражданско-правовой договор. 25 декабря 2021 года был подписан акт, а оплата по договору была произведена 10 января 2021 года. Страховые выплаты были начислены в декабре и отразились в годовом РСВ, а в форму 6-НДФЛ они попали в первом квартале 2021 года. Нужно ли что-то исправлять и как это сделать?

Нет, в данном случае исправление делать не нужно. Вознаграждение и страховые взносы относятся к 2021 году, поскольку именно тогда были начислены. Поэтому они и указываются в РСВ за 2021 год.

Теперь что касается дохода. Датой его получения считается день выплаты или перечисления. НДФЛ должен быть начислен в тот же день. Поскольку все это было уже в следующем году, то и в форму 6-НДФЛ эти суммы также попали в 2021 году.

Вновь образованная компания, директором является единственный учредитель, договор с ним не заключен, зарплата не начисляется. Сдали нулевую РВС, но ФНС требует подать корректировку. Получается, в такой ситуации нужно указывать директора застрахованным лицом?

Да, несмотря на отсутствие трудового договора и выплат, директор считается застрахованным лицом. Отношения с ним возникли на основании того, что он, являясь учредителем, возложил на себя обязанности руководителя. Поэтому нужно сделать корректировку РСВ:

- в подразделе 3.1 раздела 3 в строках 160-180 нужно указать признак «1»;

- в приложениях 1 и 2 к разделу 1 количество застрахованных лиц в строке 010 — «1»;

- в разделе 3 подраздел 3.2 — прочерки, поскольку заработная плата не начисляется.

За прошлый год мы неправильно начислили взносы нескольким сотрудникам — по ставке 22% вместо 10% (предельная база для начисления взносов у них была превышена). Теперь необходимо исправить сумму базы и взносы по работникам. Как это сделать, чтобы не было задвоения начислений в ФНС?

Нужно подать уточненный расчет РСВ и сделать такие правки:

- в разделе 3 на этих сотрудников в графах 220-230 уменьшить сумму базы, в графе 240 — сумму взносов;

- выплаты сверх предельной величины базы и взносы с них не отражаются;

- в подразделе 1.1 приложения 1 раздела 1 в строке 051 нужно указать сумму, превышающую предельную величину базы, а в строке 062 — взносы по ставке 10%. Взносы, начисленные по ставке 22%, нужно уменьшить на соответствующую сумму;

- строки 030–033 в разделе 1 нужно скорректировать в соответствии со строкой 060 подраздела 1.1.

Чтобы не было задвоения, и расчет попал в ФНС, как корректирующий, в разделе 3 в строке 010 нужно поставить номер корректировки «1» (если это первая корректировка), а по строке 040 оставить номер, который был в первичном расчете.

Компания во 2 квартале перешла на основную налоговую систему. За 1 квартал подали РСВ с кодом тарифа 02. Нужно ли откорректировать расчет и пересчитать взносы?

Для плательщиков с кодом 01 и 02 применяются одинаковые тарифы из статьи 425 НК РФ. Поэтому если при первичном исчислении взносов сумма базы не была занижена, то пересчитывать ничего не нужно. Но следует подать уточненный РСВ с кодом тарифа 01. Раздел 3 включать в него не нужно, поскольку персонифицированные сведения о застрахованных лицах остались прежними. Это необходимо сделать для того, чтобы у ФНС не возникло вопросов в случае проверки расчетов по коду тарифа с начала года.

В отношении сотрудника из Армении был ошибочно указан код «Временно прибывающий на территории РФ» (ВПНР). В действительности же ему присвоен статус «Приравнен к гражданам РФ». Нужно ли корректировать расчет?

Корректировку РСВ можно не делать, поскольку для категорий ВПНР и НР (наемный работник) взносы начисляются по одному тарифу. Но неверно указанная категория может отразиться на некоторых показателях, если используется программа с автоматическим расчетом. Искажения могут быть такие:

- Неверная сумма выплат в подразделе 1.2. Иностранцы, временно пребывающие на территории России, не застрахованы в системе ОМС.

- Неверная сумма взносов на социальное страхование по болезни и материнству в приложении 2. Иностранным гражданам они начисляются по ставке 1,8%, а не 2,9%, как россиянам.

Сотруднику выдали СНИЛС с ошибкой в фамилии. Документ он поменял, о чем уведомил налоговую. Однако оказалось, что в РСВ этот человек указан два раза — с правильной фамилии и с ошибочной. Чтобы это исправить, мы подали корректировку, где в разделе 3 указали этого сотрудника два раза: с неправильной фамилией и нулевыми суммами, а также с правильной и с реальными показателями. В итоге получилось, что неправильная фамилия осталось в базе ФНС, из-за чего количество застрахованных лиц у нас и у них отличаются на 1. Как это исправить?

Нужно подать очередной корректировочный РСВ и в разделе 3 с нулевыми суммами в строках 160-180 выбрать признак «2». Он означает, что это лицо не застраховано.

Сотрудник ИП работал без оформления в течение более 10 лет. Встал вопрос о включении этого стажа в страховой, поскольку работник достиг пенсионного возраста. Сделали расчет взносов и оплатили все причитающиеся суммы. Теперь нужно подать корректировки РСВ. Как это правильно сделать?

- За каждый отчетный период вплоть до конца 2021 года нужно подать на сотрудника сведения по форме с СЗВ-КОРР с типом «ОСОБ». В документе нужно указать периоды его стажа и суммы произведенных выплат.

- Нужно подать РСВ-1 «Корректирующий» за 2021 год. Доначисленные взносы следует отразить в разделе 1 по строке 120 и в разделе 4. Раздел 6 в уточненный РСВ-1 включать не нужно.

- За 2016—2017 годы сведения об отработанных периодах нужно подать по форме СЗВ-СТАЖ «Дополняющая».

- За каждый отчетный период с начала 2021 года нужно подать в ФНС уточненный РСВ. В нем в разделе 3 работника указать суммы выплат и взносов.

Контрольные соотношения

Далее приведем контрольные соотношения, на основании которых программы органов ПФР станут проверять расчет РСВ-1 за 4 квартал 2016 года.

| Значение раздела 1 | Чему равно |

| Графы строки 100 | Графам строки 150 раздела 1 РСВ-1 за 2015 год |

| Строка 110 графы 3 | Сумме строк 205 и 206 графы 3 всех подразделов 2.1 |

| Строка 110 графы 8 | Сумме строк 214 графы 3 всех подразделов 2.1 |

| Строка 120 графы 3 (если эта строка заполнена) | Строке «Итого сумма пересчета» графы 6 разд. 4 |

| Строка 120 графы 8 (если эта строка заполнена) | Строке 120 графы 8 (если эта строка заполнена) |

Далее вы можете заполненного расчета РСВ-1 за IV квартал 2016 года.

Читать также

22.06.2017

Как сдать корректировочный документ

Когда была выявлена в РСВ-1 причина уточнения и сделаны все необходимые исправления, документ необходимо сдать в контролирующий орган.

Особых указаний по срокам сдачи документов с исправлениями ПФР не даёт. Поэтому его можно сдавать в тот отчетный период, когда была обнаружена ошибка (ФЗ-27).

Предоставлять его можно как самостоятельный документ или вместе с отчётным документом за квартал.

Если в организации штат сотрудников составляет 24 человека, предоставляется документ на бумаге, аккуратно заполненный. Если же в штате более человек, сдавать его нужно в электронном виде, иначе его не примут и на организацию будет наложен штраф. Штраф будет составлять 200 рублей, если сдана отчетность в неверном формате. Если же сдается с ошибками, то штраф будет больше.

Данный отчет подается ежеквартально.

Желательно избегать заполнения уточняющих документов, ведь за ошибки тоже могут быть наложены штрафы, кроме случаев, когда бухгалтер самостоятельно выявил расхождения.

Ответственным лицам нужно быть предельно внимательными при заполнении отчетных документов во все контролирующие инстанции.

Расскажем об основных правилах составления и корректировки РСВ-1 . Образцы РСВ-1 за 4 квартал 2021 года.

Отчетность в ПФР

за девять месяцев требовалось сдать не позднее 17 ноября. Но даже при получении положительного протокола компания может обнаружить ошибку в расчете, которую надо исправить. Есть пять основных правил корректировки РСВ-1.