Что такое банковский вексель и зачем он нужен

Банковский вексель — это письменное обязательство банка выплатить указанную в нем сумму. Это своего рода долговая расписка, составленная в определенной форме.

Как выглядит

Документ заполняется по строгим правилам.

- В заголовке должно быть прописано слово «Вексель».

- В тексте указывается сумма долга, время и место осуществления расчетов. Если срок выплаты не указан, то он считается равным 1 году с момента подписания. Также в тексте может быть прописано, что оплата производится по его предъявлению. При этом должно быть уточнение: «Но не ранее…».

- Внизу ставятся подписи руководителя и главного бухгалтера банка. Они заверяются печатью.

- Также в документе может стоять аваль. Это равнозначно поручительству по долгу. Поставившее его лицо (авалист) обязуется выполнить обязательства по данной бумаге в случае их невыполнения основным плательщиком (в нашем случае — банком).

Экономическое значение

Вексель является доказательством права на получение указанной в нем суммы. Для держателя это такой же актив, как и акции, облигации, недвижимость.

Им можно, например, расплатиться с контрагентом. В этом случае право на получение денег переходит к новому владельцу. Еще один популярный вариант применения — использование в качестве залога по кредиту.

Особенности

Банковский вексель — это лишь долговое обязательство. Оно не выполняет функции договора и не должно содержать ни деталей сделки, ни обстоятельств выдачи документа. В банковском векселе указывается только сумма долга и порядок выплаты.

Еще одна особенность работы с векселем — невозможность восстановления. Так, если он был утерян либо украден, получить свои деньги законный владелец сможет разве что через суд. При этом, скорее всего, придется ждать истечения срока исковой давности по данному векселю (3 года).

Это требование позволяет банку избежать двойной выплаты, так как по истечении трех лет он вправе отказать в погашении (если вдруг кто-то найдет оригинал и попытается его обналичить).

Отсутствие хотя бы одного обязательного реквизита на банковском векселе является основанием для признания его недействительным. Он не потеряет свою ценность, но превратится в обычную долговую расписку.

Покупка

Купить векселя могут физические и юридические лица, для этого клиент заполняет бланк заявки по образцу в подразделении банка. Далее заключается договор выпуска – разовый или на длительный срок. После заключения договора от клиента требуется полностью оплатить выпускаемый вексель – только после этого он будет передан своему держателю.

Для ИП и юрлиц различных организационно-правовых форм оплата допускается только в безналичной форме. Дата, когда средства, перечисленные в счет оплаты, были зачислены на депозит, считается датой выдачи обязательства банком, при этом она должна наступить лишь после даты подписания договора.

Виды банковских векселей

Законодательством предусмотрены два вида:

- простой;

- переводной.

Отличаются они получателем платежа.

Простой предполагает возврат денег непосредственно кредитору. Если он решит передать свои права другому лицу, на обороте документа ставится передаточная надпись — индоссамент, а сама ценная бумага передается своему новому владельцу. Однако бывший векселедержатель при этом несет солидарную ответственность по данному векселю.

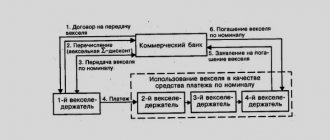

Переводной вексель (тратта) — это скорее приказ заемщику заплатить оговоренную сумму третьему лицу. Иными словами, векселедатель не является плательщиком по тратте. Этой бумагой он лишь дает приказ (например, своему банку) совершить платеж в пользу третьего лица.

При этом сам банк должен подтвердить согласие на выплату. Таким подтверждением является специальная пометка на лицевой стороне тратты — акцепт.

Особенности векселя — это важно знать

Мы уже выяснили, рассматривая термин «вексель», что это один из видов ценных бумаг. Однако, в отличие от акций и облигаций, эти долговые расписки не хранятся в депозитарии и чаще всего не имеют электронного варианта. Поэтому для возврата собственных средств важно сохранить правильно подписанный вексель.

ВАЖНО!

Реквизиты, которые необходимо указать в ценной бумаге, утверждены на законодательном уровне. Они должны быть заполнены правильно, чтобы документ считался действительным.

Простой вексель — это ценная бумага, согласно которой долг возвращается векселедержателю. При его оформлении должно быть указано, что это вексель. В самом документе прописывается обязательство выплатить конкретную сумму в определенный срок без указания условий его выполнения.

Также есть ряд дополнительных данных, которые должны быть указаны в простом векселе — это место, где выполняется платеж, наименование стороны, которой выплачивается сумма, дата составления векселя, и после всего векселедатель должен поставить подпись.

При заполнении переводного векселя еще необходимо указать наименование плательщика и получателя денежной суммы.

Учет банковских векселей

На практике может возникнуть ситуация, когда у держателя нет возможности дожидаться срока погашения. Один из вариантов — продажа. Но банковские векселя — это не эмиссионные ценные бумаги, торговля которыми ведется на биржах. Найти на него покупателя не всегда возможно.

В таком случае есть еще один вариант — учет.

Учет векселя — его покупка банком по цене ниже номинальной. Эта разница (дисконт) позволит банку получить прибыль с данной операции.

Виды

Выпускаемые Сбербанком простые векселя бывают:

- Процентные – содержат в своем описании процент, начисляемый на номинал документа. При его покупке, клиенту требуется внести на свой счет сумму равную его номиналу;

- Дисконтные – содержат в своем тексте только сумму номинала. Прибыль по нему определяется, как разница между ценой, по которой он был реализован владельцу, и его номинальной стоимостью.

Преимущества и недостатки

Как и любой финансовый инструмент, банковский вексель имеет преимущества и недостатки. Что из этого важнее — решать вам.

Преимущества:

- Простота оформления. Для приобретения не нужно даже открывать банковский счет.

- Широкое применение. Им можно расплачиваться, оставлять в залог, продавать, дарить.

- Доходность определена заранее.

Недостатки:

- Невысокая доходность. Надежные банки вряд ли предложат ставку выше, чем по обычному банковскому вкладу.

- Отсутствие гарантий. Бумаги не участвуют в системе страхования вкладов. Вложенные в них деньги ничем не защищены.

Финансовый вексель

Если фирма располагает свободными денежными средствами, она может вложить их в покупку векселя. Цель такой покупки – получить доход в виде процентов или дисконта.

Расходы на приобретение

Купив вексель, фирма должна учесть его на счете 58 «Финансовые вложения» по первоначальной стоимости. Эту стоимость определяют одним из двух методов, предусмотренных ПБУ «Учет финансовых вложений» (ПБУ 19/02).

Первый метод заключается в том, что в стоимость векселя включают его покупную цену и все остальные расходы, связанные с его приобретением. Например, это может быть:

- оплата консультационных и информационных услуг, которыми фирма воспользовалась при приобретении векселя;

- оплата услуг посредников и т. д.

Такие расходы учитывают проводкой:

ДЕБЕТ 58 КРЕДИТ 76

– отражены расходы, связанные с покупкой векселя.

Обратите внимание

Стоимость векселя (с учетом расходов на его покупку) в зависимости от срока его погашения указывают по строке 1240 «Финансовые вложения (за исключением денежных эквивалентов)» раздела II Бухгалтерского баланса или по строке 1170 «Финансовые вложения» раздела I Бухгалтерского баланса. В стоимость векселя включают и сумму НДС по нему.

ПРИМЕРАО «Инвест-Проект» в декабре приобрело банковский вексель за 500 000 руб. При этом фирма воспользовалась консультациями брокерской фирмы, заплатив ей 2360 руб. (в том числе НДС – 360 руб.).Бухгалтер должен сделать следующие проводки:ДЕБЕТ 58 КРЕДИТ 76 – 2000 руб. – отражены консультационные услуги;ДЕБЕТ 19 КРЕДИТ 76 – 360 руб. – учтен НДС;ДЕБЕТ 76 КРЕДИТ 51 – 2360 руб. – перечислены деньги за консультационные услуги;ДЕБЕТ 58 КРЕДИТ 19 – 360 руб. – списан НДС;ДЕБЕТ 76 КРЕДИТ 51 – 500 000 руб. – перечислены деньги за вексель;ДЕБЕТ 58 КРЕДИТ 76 – 500 000 руб. – получен вексель.Погасить вексель фирма планирует в течение 6 месяцев. Поэтому в балансе «Инвест-Проекта» за отчетный период стоимость векселя, равную 502 360 руб. (500 000 + 2000 + 360), нужно отразить по строке 1240. В стоимость векселя включена сумма НДС по нему.

Однако можно использовать второй метод, при котором на счете 58 учитывают только сумму, уплаченную продавцу векселя. Остальные затраты на его приобретение относят к прочим расходам.

Такой способ учета можно использовать, к примеру, если эти затраты несущественны по сравнению с ценой векселя, то есть не превышают 5% от цены сделки.

Такие затраты можно учесть проводкой:

ДЕБЕТ 91-2 КРЕДИТ 76

– отражены расходы, связанные с покупкой векселя.

В этом случае расходы на покупку векселя отражают по строке 2350 «Прочие расходы» Отчета о финансовых результатах.

ПРИМЕРВ ноябре ООО «Финансторг» через посредника приобрело вексель стоимостью 400 000 руб. Вознаграждение посредника составило 1180 руб. (в том числе НДС – 180 руб.).Бухгалтер фирмы счел, что сумма вознаграждения незначительна по сравнению с ценой векселя. Поэтому он должен сделать такие проводки:ДЕБЕТ 76 КРЕДИТ 51 – 401 180 руб. (400 000 + 1180) – посреднику перечислены вознаграждение и средства на покупку векселя;ДЕБЕТ 58 КРЕДИТ 76 – 400 000 руб. – получен вексель;ДЕБЕТ 91-2 КРЕДИТ 76 – 1000 руб. (1180 – 180) – отражены посреднические услуги;ДЕБЕТ 19 КРЕДИТ 76 – 180 руб. – учтен НДС;ДЕБЕТ 91-2 КРЕДИТ 19 – 180 руб. – списан НДС.Погасить вексель фирма планирует в течение 9 месяцев после его получения.По строке 1240 актива баланса будет указана стоимость векселя в сумме 400 000 руб. Расходы на покупку векселя в сумме 1180 руб. нужно отразить по строке 2350 отчета о финансовых результатах.

Выбранный вами метод оценки векселей вы можете зафиксировать в учетной политике, хотя ПБУ 19/02 этого не требует. Поэтому вы можете использовать другой способ – оформлять в каждом конкретном случае бухгалтерскую справку.

Получение дохода

Векселедатель выплачивает вознаграждение фирме, купившей вексель. Это вознаграждение фирма получает либо в виде дисконта, либо в виде процентов. В бухгалтерском учете проценты и дисконт учитывают по-разному.

Проценты по векселю нужно включать в прочие доходы того периода, в котором у фирмы возникает право их получить.

В Отчете о финансовых результатах их отражают по строке 2340 «Прочие доходы».

ПРИМЕР19 августа ПАО «Топаз» приобрело вексель за 200 000 руб. По договору с «Топазом» векселедатель обязан ежемесячно выплачивать фирме проценты из расчета 18% годовых.Срок уплаты – не позднее 5 дней после окончания каждого месяца.В августе бухгалтер «Топаза» сделал такие проводки:ДЕБЕТ 76 КРЕДИТ 51 – 200 000 руб. – перечислены деньги за вексель;ДЕБЕТ 58 КРЕДИТ 76 – 200 000 руб. – получен вексель;ДЕБЕТ 76 КРЕДИТ 91-1 – 1183,56 руб. (200 000 руб. × 18% : 365 дн. × 12 дн.) – начислены проценты за 12 дней (с 20 по 31 августа).Продавец векселя перечислил «Топазу» эту сумму 3 сентября. В этот день нужно сделать проводку:ДЕБЕТ 51 КРЕДИТ 76 – 1183,56 руб. – получены проценты за август.По строке 2340 отчета о финансовых результатах будет указана сумма процентов по векселю – 1183,56 руб.

Дисконт, как и проценты по векселю, относят на прочие доходы фирмы. Доход в виде дисконта образуется, если фирма приобретает вексель по цене меньшей, чем его номинальная стоимость.

Это означает, что, погашая вексель, фирма получит больше денег, чем заплатила при покупке. Полученную разницу можно учитывать одним из двух способов.

Первый способ – отразить сумму дисконта единовременно при погашении векселя.

В этом случае вексель отражают в балансе по покупной стоимости.

ПРИМЕРООО «Нереида» в июне приобрело банковский вексель за 90 000 руб.Срок погашения векселя – ноябрь, номинальная его стоимость – 100 000 руб.В июне бухгалтер фирмы должен сделать такие проводки:ДЕБЕТ 76 КРЕДИТ 51 – 90 000 руб. – перечислены деньги за вексель;ДЕБЕТ 58 КРЕДИТ 76 – 90 000 руб. – получен вексель.В ноябре проводки будут такими:ДЕБЕТ 91-2 КРЕДИТ 58 – 90 000 руб. – списан вексель;ДЕБЕТ 76 КРЕДИТ 91-1 – 100 000 руб. – начислен доход от погашения векселя;ДЕБЕТ 51 КРЕДИТ 76 – 100 000 руб. – получены деньги за погашенный вексель.По строке 2350 отчета о финансовых результатах будет указана покупная стоимость векселя – 90 000 руб. По строке 2340 отчета о финансовых результатах нужно отразить номинальную цену векселя – 100 000 руб.

Но можно учитывать сумму дисконта в доходах равномерно в течение всего периода от покупки до погашения векселя (п. 22 ПБУ 19/02).

В этом случае балансовую стоимость векселя постепенно увеличивают на сумму дисконта.

АО «Прайд» 12 ноября приобрело вексель за 140 000 руб., который будет погашен через 180 дней. Номинальная стоимость векселя – 152 000 руб. Проводки в ноябре были такими:ДЕБЕТ 76 КРЕДИТ 51 – 140 000 руб. – оплачен вексель;ДЕБЕТ 58 КРЕДИТ 76 – 140 000 руб. – оприходован вексель.Главбух фирмы решил, что будет отражать дисконт по векселю равномерно в течение всего срока обращения векселя. В ноябре в состав прочих доходов нужно включить дисконт за 18 дней (с 13 по 30 ноября) в размере: (152 000 руб. – 140 000 руб.) × 18 дн. : 180 дн. = 1200 руб.При этом нужно сделать проводку:ДЕБЕТ 58 КРЕДИТ 91-1 – 1200 руб. – учтен дисконт.В декабре эта сумма составит:(152 000 руб. – 140 000 руб.) × 31 дн. : 180 дн. = 2066,67 руб.Таким образом, к концу года балансовая стоимость векселя составит 143 266,67 руб. (140 000 + 1200 + 2066,67). Ее нужно отразить по строке 1240 годового баланса.При этом по строке 2340 отчета о финансовых результатах будет указана сумма дисконта – 3266,67 руб. (143 266,67 – 140 000).

Выбор, каким способом начислять дисконт по приобретенному векселю, вам нужно сделать самостоятельно и закрепить выбранную методику в учетной политике фирмы.

Есть ли аналоги

Есть. Но это будут другие инструменты со своими особенностями.

Например, для привлечения средств банк может выпустить облигации. Но для этого необходимо провести серьезную подготовительную работу, что не всегда целесообразно. Кроме того, далеко не у всех потенциальных инвесторов есть возможность торговать на бирже.

Еще один вариант — банковский депозит. Однако вложения в него не имеют ликвидности. Их нельзя, например, продать. А при досрочном изъятии средств инвестор лишается практически всей прибыли.

Пошаговая инструкция по обналичке векселей

Чтобы обналичить ценную бумагу, ее владельцу нужно обратиться в отделение банка. Необходимо то учреждение, котором она была приобретена. Схема, по которой объект обналичат, для всех финансовых структур сходна.

От физического лица затребуют:

- общегражданский паспорт;

- сам вексель;

- заявление.

Если обналичить намеревается организация, необходим больший пакет документов:

- доверенность на право передачи;

- удостоверение личности лица, которое выступает от имени организации;

- вексель;

- заявление.

Плюс при передаче доверенное лицо или сам владелец заполняет акт приема-передачи.

Порядок действий:

- В назначенный срок необходимо посетить отделение банка и обратиться к менеджеру с просьбой обналичить ЦБ.

- Сотрудник банка проверит паспорт и изымет вексель на экспертизу. Он обязательно взамен должен предоставить расписку о принятии. Эту процедуру осуществляют не всегда.

- После проверки объект обналичат, и владельцу выдадут сумму, равную его стоимости.

Деньги предоставляют на выбор:

- наличными;

- переводят на вновь открытый счет;

- перечисляют на банковскую карту.

Держатель самостоятельно выбирает удобный для себя вариант.

Полученная итоговая сумма зависит от процентной ставки и доходности. Первая устанавливаются в индивидуальном порядке. Она зависит от курса национальной валюты и срока хранения. Доходность заранее просчитать невозможно. Кроме того, она зависит от:

- доходности банка на день, когда владелец обратился с просьбой обналичить;

- уровня инфляции в РФ.

Как продать

Дожидаться оговоренного срока, чтобы обналичить вексель, держателю необязательно. Его можно продать третьему лицу. Ограничений для физлиц и организаций в части купли-продажи в РФ не существует.

Продать можно следующими способами:

- Использовать как платежное средство в бартерных сделках и в качестве взноса при ипотечном кредитовании. Например, Альфа-банк принимает их, заключая кредитные договоры.

- Заплатить им за полученные товары или услуги.

- Заложить в банке как средство обеспечения.

- Обменять на другие ценные бумаги.

- Выставить на продажу на рынке ценных бумаг.

При покупке векселя заключается договор, в котором указываются все реквизиты покупателя. Далее он формирует платежное поручение и перечисляет денежные средства владельцу. В течение одного дня после перечисления составляется договор купли-продажи. Учитывая, что тарифы со временем меняются, иногда на сделке удается прилично заработать.