С появлением новых технологий человек все реже берет ручку и что-то пишет на бумаге. При наборе на клавиатуре все неточности в словах быстро исчезают благодаря автоисправлению и замене текста, а правила по грамматике и орфографии быстро забываются. Особенно это касается слов с удвоением согласных. Потерять букву во время письма – распространенная ошибка.

Вспомним, как пишется “корректировка” и подобные лексемы, чтобы понимать, когда происходит удвоение звуков.

Правила

Узнать, как пишется слово “корректировка” поможет словарь.

Корректировка стоит в списке терминов и научной лексики латинского происхождения. На латыни словоформа пишется “correctio”, с двумя “rr”. В русском языке так же пишется “рр”. Согласно нормам, который приняты в русском языке, заимствованные выражения относятся к словарным и их написание нужно просто запомнить. Для словарных слов правил не существует, они находятся в стороне от норм орфографии.

Примеры употребления слова в предложениях

Советуем разобрать несколько примеров, где используется данное слово:

- Речь президента перед выступлением поддается многоразовой корректировке.

- Материал журнала нуждается в корректировке.

- Необходимо провести корректировку жизненных установок, чтобы найти свой путь.

Как неправильно

Упущение одной “р” не является единственной ошибкой. Увидеть “кАрректировка” и “коррИктировка” можно так же часто, как и “коректировка”. Запомните, данная лексема пишется с “рр”, “о” и “е”.

Как корректируются мероприятия по СЗВ-ТД в 1С:ЗУП 8

В 1С:ЗУП 8 информация о мероприятиях сдана в ПФР, когда в документе «Сведения о трудовой деятельности работников, СЗВ-ТД» стоит флажок «Документ принят в ПФР». В этом случае документы, относящиеся конкретно к этому отчету (приказы, распоряжения) и указанные в нем, не редактируются. В каждом документе содержится предупреждение, что информация по мероприятию направлена в ПФР. Если пользователю все же нужно внести изменение, это делается через кнопку «Еще» и далее «Изменить документ».

Важно! При внесении исправления в кадровый документ первоначальная запись становится отмененной. При повторном его перепроведении создается новое мероприятие по кадрам. При исправлении в СЗВ-ТД указывается следующее — первая строчка будет с признаком отмены, а вторая будет с новой информацией. При отмене в СЗВ-ТД указывается только первая строчка с признаком отмены.

При внесении в документ исправлений, не передаваемых в ПФР, перепроведение документа не создает новое мероприятие по кадрам.

Как корректировать направленное ранее мероприятие

Если необходимо скорректировать кадровое мероприятие, это делается двумя способами:

- корректируется документ, на основании которого проводилось мероприятие;

- формируется новый документ «Регистрация трудовой деятельности» во вкладке «Кадры» или «Отчетность, справки» → журнал «Электронные трудовые книжки».

Выбор варианта корректировки зависит от того, что именно требуется изменить. После внесения исправлений нужно создать новый документ СЗВ-ТД.

Пример 1

Работник устроился в компанию 20 июля 2021 г. Информация передана в Пенсионный фонд. Затем в августе нашли ошибку, что прием на работу был 27 июля 2021 г. Нужно внести корректировки в СЗВ-ТД.

Для этого можно скорректировать информацию в документе «Прием на работу». Информация уже направлена в ПФР (поставлен флажок «Документ принят в ПФР»). Вверху пользователь видит предупреждение, что сведения отправлены в ПФР, и корректировать их нежелательно.

Чтобы исправить информацию, нужно нажать «Еще», потом «Изменить документ», далее скорректировать неправильные сведения, т.е. поменять дату приема.

Когда пользователь создаст СЗВ-ТД за август 2021 г., по работнику будет заполнено две строчки:

- с первоначальными сведениями, имеющими признак отмены;

- новые сведения.

Дата отмены информации — дата на ПК, когда корректировался документ.

Пример 2

Организация сдала в ПФР СЗВ-ТД, но указала неправильный номер приказа — ШФ00-000001. В бумажной трудовой проставляются обычные номера, а потому нужно указать номер «1». Нужно, чтобы информация в бумажной и трудовой книжке совпадали. Значит, следует подать корректировку по СЗВ-ТД.

Номер приказа можно исправить через документ «Регистрация трудовой деятельности». Пользователь нажимает «Изменить» и указывает дату, которая должна быть позже, чем дата документа.

В документе «Мероприятия трудовой деятельности» с левой стороны содержится перечень работников, по которым проводились те или иные кадровые мероприятия. С правой стороны конкретно указываются, какие именно мероприятия по работнику производились.

Пользователь должен выбрать корректируемое мероприятие, после чего будут заполнены две строчки:

- с отменными данными с пометкой об отмене;

- с этими же данными, которые можно редактировать.

Для корректировки информации нужно поменять номер приказа, после чего нажатием кнопки документ «Провести и закрыть».

В СЗВ-ТД измененная информация отразится автоматически, когда документ снова будет сформирован. В нем будет две строчки — и по первоначальным сведениям с признаком отмены, и по новым сведениям.

Если в 1С:ЗУП номера приказов указываются не простой нумерацией, а с префиксами, и аналогично записываются в бумажной трудовой, а также нужно, чтобы в СЗВ-ТД номера указывались с префиксами, требуется настроить 1С. В настройках убрать флажок «Удалять префиксы организации и ИБ из номеров кадровых приказов». Это делается через раздел «Настройки» и далее «Дополнительные настройки».

При указании в 1С:ЗУП собственной нумерации документов пользователь может вручную указывать номер в кадровом документе в поле «Печатать». Если это сделать, номер будет отражаться в СЗВ-ТД.

При регистрации мероприятия через документ «Регистрация трудовой деятельности» вносить изменения нужно этим документом. Пользователь нажимает «Еще», затем выбирает «Изменить документ» и далее нажимает «Изменить».

Значение

Походное от глагола “корректировать”, который означает вносить правки. Происходит от латинского correctio, что означает поправка, исправление. В латыни также употребляется глагол corrigere – исправлять. Выражение “корректный” имеет аналог “согrectus”, то есть исправленный. Изначально слово употреблялось в сфере типографского набора, позже распространилось на другие сферы, в том числе и военную (корректировка огня).

Синонимы

Существует синонимический ряд, который поможет не только избежать ошибок, но и обогатить речь:

- исправление;

- редакция;

- вносить правки/поправки.

Корректировки и исправления

В Правилах, утвержденных комментируемым постановлением № 1137, четко разграничены два понятия: внесение корректировок и исправление ошибок.

Корректировки – это изменение первоначальной стоимости, совершенное после отгрузки и по обоюдному согласию поставщика и покупателя.

Под ошибками следует понимать неверную информацию, изначально указанную в счете-фактуре (например, неправильный адрес поставщика или покупателя, чужой ИНН и др.).

В соответствие с этим детально прописаны два алгоритма. Первый – для внесения, регистрации и учета корректировок. Второй – для исправления ошибок. Вносить корректировки необходимо при помощи корректировочных счетов-фактур, а исправлять ошибки – посредством оформления новых экземпляров счетов-фактур с указанием номера и даты исправления.

Для простоты новый экземпляр с исправленными ошибками мы будем называть исправленным счетом-фактурой. А первоначальный экземпляр, который не является корректировочным, – исходным счетом-фактурой.

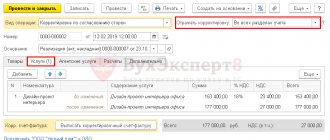

Внесение корректировок

Корректировочный счет-фактура

После вступления в силу комментируемого постановления № 1137, налогоплательщики должны использовать новый (постоянный) бланк корректировочного счета-фактуры.

Основное отличие от временной формы*, заключается в следующем. Раньше показатели «до изменения», «после изменения», а также разницу «к доплате» и «к уменьшению» нужно было указывать в специальных столбцах. Теперь для таких показателей отведены не столбцы, а строки.

В частности, для каждой позиции корректировочного счета-фактуры предусмотрено четыре строки: А (до изменения), Б (после изменения), В (увеличение) и Г (уменьшение). Чтобы рассчитать показатели для строк В и Г, нужно от цифры из строки А отнять цифру из строки Б.

Если полученное значение меньше нуля, то мы имеем дело с увеличением. Его нужно отразить по строке В с положительным значением, то есть без знака «минус». В строке Г следует поставить прочерк.

Если полученное значение больше нуля, мы имеем дело с уменьшением. Его нужно отразить по строке Г с положительным значением, то есть без знака «минус». В строке В следует поставить прочерк.

После заполнения всех строк корректировочного счета-фактуры, нужно подвести итоги по следующим показателям: стоимость без НДС (графа 5), сумма НДС (графа  и стоимость с НДС (графа 9). Для этого нужно просуммировать все цифры, указанные по строке В данных граф, а также все цифры, указанные по строке Г данных граф. Полученные значения понадобятся при заполнении книги покупок, книги продаж или дополнительных листов к ним.

и стоимость с НДС (графа 9). Для этого нужно просуммировать все цифры, указанные по строке В данных граф, а также все цифры, указанные по строке Г данных граф. Полученные значения понадобятся при заполнении книги покупок, книги продаж или дополнительных листов к ним.

Добавим, что в «шапке» корректировочного счета-фактуры предусмотрены поля для его номера и даты, а также поля для номера и даты исходного счета-фактуры. Плюс к этому есть поля для номера и даты исправлений, внесенных в корректировочный и в исходный счет-фактуру.

Уменьшение стоимости: действия продавца

При уменьшении первоначальной стоимости продавец обязан выставить корректировочный счет-фактуру и зарегистрировать его в части 1 журнала учета полученных и выставленных счетов-фактур.

Далее корректировочный счет-фактуру необходимо зарегистрировать в книге покупок. Сделать это нужно в периоде, когда выполнены следующие условия: наличие у продавца корректировочного счета-фактуры, составленного не ранее трех лет назад, и первичных документов на изменение условий поставки.

После этого поставщик получает право на вычет разницы между суммой НДС до и после корректировки.

Обратите внимание: продавец не должен регистрировать корректировочный счет-фактуру в части 2 журнала, которая посвящена полученным счетам-фактурам. Данный нюанс отдельно оговорен в новых Правилах ведения журнала.

Уменьшение стоимости: действия покупателя

При уменьшении первоначальной стоимости покупатель должен зарегистрировать корректировочный счет-фактуру в части 2 журнала учета полученных и выставленных счетов-фактур.

Затем покупатель обязан зарегистрировать в книге продаж один из двух документов: либо корректировочный счет-фактуру, либо договор (соглашение и пр.) на изменение условий сделки. Регистрации подлежит тот документ, что получен ранее. Соответственно, запись в книге продаж нужно сделать за тот период, в котором регистрируемый документ поступил к покупателю.

После этого покупателю следует восстановить ранее принятый вычет в размере разницы между суммой налога до и после корректировки.

Увеличение стоимости: действия продавца

При увеличении первоначальной стоимости продавец должен выставить корректировочный счет-фактуру и зарегистрировать его в части 1 журнала учета полученных и выставленных счетов-фактур.

Также корректировочный счет-фактуру следует зарегистрировать либо в книге продаж, либо в дополнительном листе книги продаж.

Если отгрузка и корректировка состоялись в одном квартале, то регистрацию нужно делать в книге продаж за этот квартал.

Если отгрузка пришлась на один квартал, а корректировка на другой, то регистрацию необходимо осуществить в дополнительном листе книги продаж за квартал, когда состоялась отгрузка. При этом запись данных по корректировочному счету-фактуре в дополнительном листе нужно делать с положительным значением, то есть без знака «минус».

Наконец, продавец обязан начислить к уплате НДС в размере разницы между суммой налога до и после корректировки. Начисление надо датировать кварталом, в котором состоялась отгрузка.

Увеличение стоимости: действия покупателя

При увеличении первоначальной стоимости покупателю следует зарегистрировать корректировочный счет-фактуру в части 2 журнала учета полученных и выставленных счетов-фактур.

Потом нужно сделать запись в книге покупок за тот период, в котором у покупателя в наличии будут одновременно корректировочный счет-фактура, составленный не ранее трех лет назад, и первичный документ на изменение условий поставки (договор, допсоглашение и др.).

В результате покупатель получает право принять вычет в размере разницы между величиной НДС до и после корректировки.

Как перенести данные из корректировочного счета-фактуры в журнал учета, книгу покупок и книгу продаж

| Из какого поля корректировочного счета-фактуры | В какую графу журнала учета | В какую графу книги покупок | В какую графу книги продаж (доплиста книги продаж) | |

| В часть 1 | В часть 2 | |||

| Строка 1 | В графы 7 и 8 | В графы 7 и 8 | В графу 2б | В графу 1б |

| Строка 1б | В графы 5 и 6 | В графы 5 и 6 | В графы 2 и 2а | В графу 1 и 1а |

| При уменьшении первоначальной стоимости | ||||

| Всего уменьшение (сумма строк Г) графы 5 | Не переносится | Не переносится | В графу 8а (либо 9а) | В графу 5а (либо 6а) |

| Всего уменьшение (сумма строк Г) графы 8 | В графу 18 | В графу 18 | В графу 8б (либо 9б) | В графу 5б (либо 6б) |

| Всего уменьшение (сумма строк Г) графы 9 | В графу 16 | В графу 16 | В графу 7 | В графу 4 |

| При увеличении первоначальной стоимости | ||||

| Всего увеличение (сумма строк В) графы 5 | Не переносится | Не переносится | В графу 8а (либо 9а) | В графу 5а (либо 6а) |

| Всего увеличение (сумма строк В) графы 8 | В графу 19 | В графу 19 | В графу 8б (либо 9б) | В графу 5б (либо 6б) |

| Всего увеличение (сумма строк В) графы 9 | В графу 17 | В графу 17 | В графу 7 | В графу 4 |