Счет и счет-фактура

Договор может содержать порядок оплаты товаров (работ, услуг): точный срок, предельный срок, рассрочку оплаты, аванс и т.п. Поэтому договор, содержащий обязательство стороны по оплате товаров (работ, услуг), тоже является основанием для оплаты. Поскольку ГК РФ не содержит норм, указывающих на необходимость или обязательность использования при расчетах счета — платежного требования, стороны вправе устанавливать порядок расчетов самостоятельно, то есть могут применять счет — платежное требование. Если договор содержит прямое указание на применение при расчетах счета — платежного требования, оно является обязательным для сторон этого договора, но не освобождает обязанную сторону оплатить поставленный товар (выполненную работу, оказанную услугу) исходя из следующего. Исполнение покупателем (заказчиком) обязательства по оплате поставленных товаров (работ, услуг) обусловлено исполнением другой стороной встречного обязательства по поставке этих товаров (работ, услуг). Соответственно, основанием возникновения обязательства по оплате является факт поставки товара (работы, услуги), а не факт вручения счета и (или) счета-фактуры. Отсутствие выставленного счета не лишает обязанную сторону возможности вносить платежи за поставленный товар (работы, услуги) в установленный договором срок и в установленной сумме. Таким образом, невыставление продавцом (подрядчиком, исполнителем) счета не освобождает покупателя (заказчика) от своевременной оплаты. Отсутствие счета не может влиять на возникновение у покупателя (заказчика) обязанности уплатить стоимость поставленных товаров (работ, услуг). Основанием возникновения обязательства по оплате их стоимости будет являться факт надлежащего выполнения поставки (работ, услуг). Счет-фактура относится к налоговым документам, каковым он является по смыслу п. 1 ст. 169 Налогового кодекса РФ, согласно которому счет-фактура является документом, служащим основанием для принятия предъявленных сумм налога к вычету или возмещению в порядке, предусмотренном НК РФ. Таким образом, счет-фактура — это не просто инструмент делового оборота; это форма налогового администрирования, которая может приниматься по соглашению сторон договора в качестве основания для оплаты товара (работ, услуг). В связи с этим счет-фактура может служить основанием для оплаты товаров (работ, услуг), в том числе при отсутствии выставленного счета.

Ответить

Вы можете оставить комментарий к данной теме после регистрации. Зарегистрированным пользователям доступно больше возможностей. Перейти к регистрации.

Ответ:

Понятие «первичный учетный документ»

определено ст. 9 Федерального закона №129-ФЗ от 21.11.1996 г. «О бухгалтерском учете».

Сроки хранения счетов-фактур с 1 октября 2017 года: что изменилось

173 НК РФ). Выделим два важных момента:

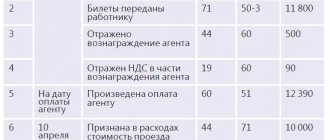

- если «упрощенец» указывает в счете-фактуре «Без НДС» (по просьбе контрагента), декларация по НДС не представляется;

- если в счете-фактуре НДС указан «0 рублей» — декларация по НДС представляется. Хотя есть мнения, что «0 рублей» расценивается как счет-фактура «Без НДС».

| Кем выступает «упрощенец» — в какой ситуации он оказался | Срок составления счета-фактуры | Количество экземпляров |

| Если был получен аванс — в течение 5 календарных дней со дня получения аванса. Независимо от того, был ли получен аванс, — в течение 5 календарных дней со дня отгрузки товаров, работ, услуг (ТРУ) | В 2-х экземплярах, один передается покупателю |

| Упрощенец, как комиссионер (агент, действующий от своего имени) – перечислил аванс или получил ТРУ, приобретенные для комитента (принципала) у продавца-плательщика НДС | Срок составления счета-фактуры — после получения счета-фактуры от продавца | В 2-х экземплярах, один передается комитенту (принципалу) |

Упрощенец оплатил:

| На стоимость ТРУ, оплаченную авансом, — в течение 5 календарных дней со дня перечисления аванса. На стоимость ТРУ, оплаченную после их принятия к учету, — в течение 5 календарных дней со дня их оплаты | В 1-м экземпляре (упрощенец оставляет счет-фактуру у себя, так как сам является покупателем) |

Многообразие разобранных выше ситуации подтверждает: упрощенная система не так легка и проста, как кажется на первый взгляд, и не освобождает от знаний даже по тем налогам, в отношении которых упрощенец не является налогоплательщиком. И в заключение еще несколько возможных ситуаций…

Декларация НДС при УСН

Представить декларацию по НДС в электронном виде организации или предпринимателю придется, только если в счет-фактуре выделена сумма НДС (не важно в каком размере: 0 рублей или иная сумма).

| Ситуация на практике | Представлять декларацию по НДС через ТКС? |

| «Истинный упрощенец»-организация: ни специально, ни нечаянно не «попадает» на НДС (не выставляет счета-фактуры) | Нет, т.к. «упрощенцы» не являются плательщиками НДС. |

| Предприниматель на УСН выписывает счета-фактуры «без НДС» | Нет |

| Предприниматель на УСН совсем не выписывает счета-фактуры | Нет |

| Организация на УСН выставила счет-фактуру с выделенным НДС | Да |

| Предприниматель на УСН выставил счет-фактуру с выделенным НДС | Да |

Оплата по счет-фактуре

В соответствии с данной статьей:

«1. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

2. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа; б) дату составления документа; в) наименование организации, от имени которой составлен документ; г) содержание хозяйственной операции; д) измерители хозяйственной операции в натуральном и денежном выражении; е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; ж) личные подписи указанных лиц. …

4. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания».

Рассмотрим соответствие счета-фактуры перечисленным признакам первичного документа:

- счет-фактура не является оправдательным документом ни для одной хозяйственной операции (например, оправдательными документами при приобретении товаров, работ услуг являются товарная накладная, транспортная накладная, акт выполненных работ (оказанных услуг));

- бухгалтерские проводки, формируемые на основании счета-фактуры (Дт 68.2 19), не являются самостоятельной хозяйственной операцией;

- альбомы унифицированных форм, утвержденные Госкомстатом РФ, не содержат форму счета-фактуры.

Однако, счет-фактура содержит обязательные реквизиты первичного учетного документа, установленные ФЗ «О бухгалтерском учете». При этом счет-фактура согласно п. 3 ст. 168 НК РФ в отличие от первичного документа может быть составлен в течение 5 календарных дней с момента отгрузки товара (выполнения работ, оказания услуг), передачи имущественных прав или получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Таким образом, за исключением соответствия реквизитов счета-фактуры обязательным реквизитам первичного учетного документа, иных признаков первичного документа, установленных ст. 9 ФЗ «О бухгалтерском учете» счет-фактура не содержит.

Следует отметить, что положения НК РФ также разграничивают понятия «счет-фактура» и «первичный документ»

. А именно:

- согласно п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм НДС к вычету в порядке, предусмотренном главой 21 НК РФ.

- в соответствии с п. 3 ст. 120 НК РФ под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей настоящей статьи понимается отсутствие первичных документов, или отсутствие счетов-фактур, или регистров бухгалтерского учета или налогового учета…

Учитывая вышеизложенное, счет-фактура является документом, на основании которого сумма НДС принимается покупателем к вычету, и не признается первичным документом в рамках бухгалтерского и налогового законодательства.

Данного мнения придерживается также Минфин РФ: в Письме от 25 июня 2007 г. N 03-03-06/1/392 финансисты пришли к выводу, что счет-фактура является документом, косвенно подтверждающим произведенные затраты, и служит дополнением к уже имеющимся первичным документам.

Когда нужно выставить счет-фактуру при аренде?

Можно ли выставлять счета-фактуры при сдаче в аренду имущества в течение периода, за который взимается плата? И когда отражать такой документ в книге продаж?

Предоставление в аренду — это оказание раскрыто в пункте 5 статьи 38 НК РФ. Это деятельность, результаты которой потребляются в процессе ее оказания.

Счет-фактуру на услугу следует выписать не позднее 5 дней со дня ее оказания (пункт 3 статьи 168 НК РФ), то есть после того, как услуга оказана. Поэтому выставлять счет-фактуру до окончания месяца аренды неправильно. Но можно сформировать документ в последний день месяца — это не является нарушением. При этом отразить счет-фактуру в книге продаж арендодатель должен в том налоговом периоде, когда возникло налоговое обязательство.

Такие пояснения содержатся в письме Минфина от 05.06.2018 № 03-07-09/38397.

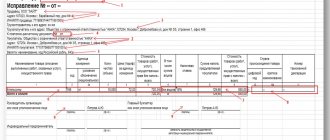

Как выглядит счет?

Счет на оплату вряд ли можно считать в общем случае первичным учетным документом, так как он не оформляет хозяйственную операцию (п. 1 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете»): отгрузка товара оформляется накладной, перечисление денежных средств — платежным поручением. Счет же выполняет вспомогательные функции: поставщик сообщает покупателю сумму, подлежащую уплате, дополнительно напоминает о сроках ее перечисления.

Унифицированной формы для счета на оплату не предусмотрено, организации решают этот вопрос самостоятельно. Среди традиционных реквизитов счета можно назвать:

- реквизиты поставщика — получателя платежа, а именно наименование, ИНН, КПП, банковские реквизиты (предполагается, что именно на основании счета покупатель будет составлять платежное поручение по форме, утвержденной в Приложении 1 к Положению ЦБ РФ от 03.10.2002 N 2-П «О безналичных расчетах в Российской Федерации»);

- реквизиты покупателя (как правило, только наименование);

- основание платежа (наименование, количество товаров, реквизиты договора поставки);

- сумма, подлежащая уплате (если оплачивается товар, реализация которого облагается НДС, в счете выделяется «входной» налог);

- срок внесения платы по счету (например, «оплатить счет в течение 20 календарных дней»);

- срок действия счета (как правило, в счетах на предоплату);

- дата и номер счета (для идентификации документа);

- подпись уполномоченного лица и печать организации-поставщика.

Законодательство не запрещает заключать сделки в условных единицах (п. 2 ст. 317 ГК РФ). Это означает, что счет также может быть составлен в у. е. и содержать указание на применяемый сторонами курс условных денежных единиц (официальный курс валюты на дату платежа или зафиксированный в договоре курс).

У организации-покупателя счет на оплату обычно выполняет контрольную функцию. Например, согласно правилам внутреннего документооборота платеж с расчетного счета может быть сделан только на основании счета от поставщика, завизированного финансовым руководителем. Однако зачастую стороны обходятся без выставления счетов, ведь суммы задолженности и сроки расчетов согласуются в договоре. Чаще всего счет на оплату рассматривается как односторонний финансовый документ, который сам по себе не порождает прав и обязанностей сторон.

Счет на предоплату как договор

Как правило, в договоре поставки стороны прописывают обязанность поставщика выставить счет на внесение предоплаты либо на оплату уже отгруженных товаров. Следовательно, выставление счета — это одно из действий поставщика по исполнению своего обязательства по договору.

Однако встречаются ситуации, когда в силу особенностей организации торговли выставление счета выступает как оферта, а оплата счета рассматривается как акцепт оферты (Постановления ФАС ЗСО от 23.06.2009 N Ф04-3677/2009(9195-А45-4), ФАС УО от 21.10.2009 N Ф09-8079/09-С3, ФАС СЗО от 17.12.2008 N А56-9218/2008, ФАС ПО от 12.02.2008 N А57-19204/05-15). Так, согласно п. 2 ст. 437 ГК РФ содержащее все существенные условия договора предложение, из которого усматривается воля лица, делающего предложение, заключить договор на указанных в предложении условиях с любым, кто отзовется, признается офертой (публичная оферта). В свою очередь, совершение лицом, получившим оферту, в срок, установленный для ее акцепта, действий по выполнению указанных в ней условий договора (отгрузка товаров, предоставление услуг, выполнение работ, уплата соответствующей суммы и т.п.) в общем случае считается акцептом (п. 3 ст. 438 ГК РФ). Например, торговые организации, работающие через электронные площадки, размещают на своей интернет-страничке приглашение потенциальным покупателям самостоятельно сформировать счет (выбрать необходимые товары, указать способ оплаты, способ доставки и иные условия поставки), распечатать его и оплатить. Как только потенциальный покупатель оплатил счет, у продавца возникает обязанность поставить ему товар на согласованных в счете условиях.

Примечание. В описанной ситуации продавец, как правило, указывает так называемый срок действия счета, по истечении которого счет аннулируется и поступившая по нему оплата не рассматривается как акцепт оферты и не влечет возникновения встречного обязательства продавца. Данное условие продиктовано необходимостью продавца обеспечить наличие товара, на оплату которого выставлен счет. Устанавливая в счете сроки поставки, продавец должен их соблюсти, следовательно, он вынужден зарезервировать этот товар в ожидании платы от покупателя. Если в установленный в счете срок плата не поступила, товар исключается из резерва.

В указанной ситуации счет рассматривается как письменная форма договора. Однако, чтобы счет стал договором, он должен содержать все существенные условия договора. В отношении договора поставки — условие о товаре (наименование, количество) и сроки поставки (например, в течение десяти дней после поступления оплаты по счету) <1>. В отсутствие в счете существенных условий выставление счета и его оплата не приводят к заключению договора (Постановления ФАС МО от 28.09.2009 N КГ-А40/9509-09, Девятого арбитражного апелляционного суда от 16.03.2009 N 09АП-1882/2009, 09АП-2292/2009).

<1> О ситуации, когда счет-договор может дать покупателю право на вычет НДС, уплаченного в составе предоплаты, читайте в статье «НДС с предоплаты. Комментарий Минфина», N 4, 2009.

В счете-договоре также должны быть указаны все реквизиты покупателя, идентифицирующие его как сторону договора. Счет-договор следует рассматривать как документ, подтверждающий расходы для целей исчисления налога на прибыль при условии соответствия его требованиям, предъявляемым к первичным учетным документам.

Особо подчеркнем, что покупатель вправе оплатить лишь часть товаров, указанных в счете (в платежном поручении в графе «Основание платежа» следует отметить оплачиваемый товар).

Особенности оплаты по счету-фактуре — вся важная информация о данной процедуре

Это действие все равно будет считаться акцептом оферты, и договор признается заключенным в части оплаченных товаров, естественно, при отсутствии возражений со стороны поставщика по количеству товаров, подлежащих передаче (Постановление ФАС ЗСО от 02.06.2009 N Ф04-3136/2009(7440-А45-11)). Такой вывод основан на п. 58 Постановления Пленума ВС РФ N 6, Пленума ВАС РФ N 8 от 01.07.1996, согласно которому для признания соответствующих действий адресата оферты акцептом Кодекс не требует выполнения условий оферты в полном объеме. В этих целях для квалификации указанных действий в качестве акцепта достаточно, чтобы лицо, получившее оферту (в том числе проект договора), приступило к ее исполнению на условиях, указанных в оферте и в установленный для ее акцепта срок.

Если же потенциальный покупатель внесет поставщику часть суммы по счету, которую невозможно квалифицировать как плату за часть товара, договор нельзя считать заключенным и поставщик не обязан передавать товар покупателю (Постановление ФАС СЗО от 12.10.2009 N А05-4696/2009).

В рассматриваемой ситуации, когда счет одновременно рассматривается как договор в письменной форме, на него распространяются требования ст. 160 ГК РФ. В силу п. 2 указанной статьи использование при совершении сделок факсимильного воспроизведения подписи с помощью средств механического или иного копирования, электронно-цифровой подписи либо иного аналога собственноручной подписи допускается в случаях и в порядке, предусмотренных законом, иными правовыми актами или соглашением сторон. Поэтому отсутствие в счете указания, что использование факсимильной связи приравнивается к соблюдению письменной формы сделки, влечет необходимость передачи покупателю оригинала счета (с «живой» подписью продавца).

Упрощенец выставляет счет-фактуру: когда, кому и сколько экземпляров

«Упрощенцы» не являются плательщиками налога на добавленную стоимость. Но в ряде случаев им приходится выставлять счета-фактуры. В какой срок? Сколько экземпляров? Когда придется представить декларацию по НДС? Это зависит от вида совершаемых ситуаций, от требований закона и ваших контрагентов. Воспользуйтесь удобной таблицей ситуаций.

Закон однозначно говорит: выставил счет-фактуру с выделенной суммой налога на добавленную стоимость — заполни декларацию по НДС, даже если суммы НДС к уплате нет (подп. 1 п. 5 ст. 173 НК РФ). Выделим два важных момента:

Счет как основание возникновения обязательства по оплате

Очень часто в договор (будь то договор поставки или договор подряда, возмездного оказания услуг) стороны вводят условие о том, что покупатель (заказчик) обязан оплатить товар (работу, услугу) в течение оговоренного срока после выставления счета поставщиком (подрядчиком, исполнителем). И в дальнейшем обязанная сторона (покупатель, заказчик) не перечисляет деньги в отсутствие счета, невзирая на фактически состоявшуюся передачу товара (выполнение работ, оказание услуг). Как правило, кредитор (поставщик, подрядчик) вынужден обращаться в суд. Давайте посмотрим, как арбитры квалифицируют отсутствие счета на оплату. В частности, освобождает ли оно покупателя от обязанности оплатить товар?

Чтобы ответить на этот вопрос, следует установить, имел ли покупатель (заказчик) возможность оплатить товары (работы, услуги) без получения счетов от поставщика (подрядчика, исполнителя). Иначе говоря, является ли отсутствие счета после подписания сторонами накладных на передачу товаров, актов выполненных работ, оказанных услуг препятствием для оплаты по договору.

Если суд установит, что факт передачи и стоимость товаров, работ, услуг подтверждены в накладных, актах (двусторонние документы, подписанные представителями сторон и заверенные печатями организаций), покупатель (заказчик) не вправе уклоняться от оплаты независимо от наличия или отсутствия счета (Постановления ФАС ВВО от 09.04.2009 N А39-3128/2008-138/21, ФАС ЗСО от 21.05.2009 N Ф04-2923/2009(6367-А70-16), ФАС МО от 21.09.2009 N КГ-А40/9159-09, от 16.06.2009 N КГ-А40/5039-09, ФАС ПО от 18.05.2009 N А57-19791/2008, ФАС СЗО от 20.04.2009 N А56-46127/2008). В этом случае к должнику будут применены меры ответственности за неисполнение денежного обязательства, период просрочки определяется с момента передачи товара, приемки результата работ, оказания услуг (Постановление ФАС МО от 11.08.2009 N КГ-А40/7477-09), если иное не установлено договором <2>.

<2>Например, покупатель обязан производить 100%-ную оплату по каждой партии продукции в размере согласно счету, накладной, счету-фактуре поставщика в течение 25 календарных дней с момента поставки (Постановление ФАС МО от 26.08.2009 N КГ-А40/7324-09).

Дело в том, что основанием возникновения обязанности заказчика по оплате услуг в силу ст.

ст. 779 и 781 ГК РФ является факт их надлежащего оказания. Аналогично основанием возникновения обязательства заказчика по оплате выполненных работ является сдача результата работ заказчику (ст. ст. 702, 740 ГК РФ). Точно так же на основании п. 1 ст. 486 ГК РФ покупатель обязан оплатить товар непосредственно до или после передачи ему продавцом товара, если иное не предусмотрено ГК РФ, другим законом, иными правовыми актами или договором купли-продажи и не вытекает из существа обязательства (исходя из общих положений ГК РФ, основывающихся на принципе возмездности гражданских правоотношений, получение и принятие товара одной из сторон предопределяет обязанность другой стороны по осуществлению встречного предоставления).

Между тем в случае, когда отсутствие счета является препятствием для оплаты по договору, суд считает необоснованными требования поставщика (подрядчика, исполнителя) о взыскании с покупателя (заказчика) стоимости товаров (работ, услуг) при несоблюдении предусмотренной договором обязанности выставить счет на оплату.

Например, суд признает, что должник не допустил просрочки исполнения обязательства, если начало течения срока оплаты сторонами связано с фактом выставления счетов (в договоре указано: платежи за выполненные работы производятся клиентом в течение трех банковских дней со дня выставления счета). В этой ситуации невозможно установить начало просрочки исполнения денежного обязательства, следовательно, с должника нельзя требовать уплаты неустойки (Постановления ФАС СЗО от 30.09.2009 N А56-30104/2008, ФАС МО от 20.01.2009 N КГ-А40/12867-08). Данная ситуация особенно характерна для услуг связи (Постановление ФАС МО от 14.05.2009 N КГ-А40/3894-09).

Таким образом, поставщикам, которые не могут обеспечить своевременное выставление счетов на оплату, можно рекомендовать не включать в договоры поставки условия, согласно которым обязательство покупателя перечислить суммы оплаты связано исключительно с моментом получения счета.

Е.В.Ермолаева

Эксперт журнала

«Торговля:

бухгалтерский учет

и налогообложение»