Взаимозачет – это погашение долговых обязательств, при котором не происходит движения финансовых средств. Данная операция возможна при наличии обязательств с одинаковой суммой у компаний перед друг другом.

К примеру, у есть долг перед организацией «Бета» в размере 100 000 рублей. Но и у есть обязательства перед «Альфой» в аналогичном размере. При взаимозачете происходит, фактически, аннулирование взаимных требований. Движения денег в процессе не происходит. Данная операция предполагает использование соответствующих проводок.

Вопрос: Надо ли организации применять ККТ при зачете взаимных требований с физическим лицом, приобретающим у нее товары (работы, услуги)? Посмотреть ответ

Условия осуществления взаимозачета

Взаимозачет не является, согласно закону, сделкой. Его осуществление предполагает соблюдение следующих условий:

- Предприятия инициировали минимум две операции, в результате которых появились их задолженности друг перед другом.

- Обязательства являются встречными. То есть, каждый участник взаимозачета является и дебитором, и кредитором.

- Требования являются аналогичными. То есть, сумма одной задолженности равна сумме другого долга. Однако часто долги не являются полностью однородными. В этом случае происходит взаимозачет на сумму наименьшего долга. Остаток большей задолженности может быть выплачен денежными средствами. Сумма к оплате рассчитывается на основании Акта сверки взаиморасчетов.

Как зачесть встречные требования на основании одностороннего уведомления?

ВАЖНО! Если задолженность перед компанией оплачивается путем предоставления товаров на аналогичную сумму, такая операция взаимозачетом являться не будет. Это бартер, предполагающий иной порядок учета.

ВНИМАНИЕ! Взаимозачет не применяется при возмещении ущерба или выплате алиментов.

Рассмотрим базовые правила взаимозачета:

- Рассматриваемым методом можно погасить задолженность с различным сроком погашения: наступившим, не наступившим, неопределенным. Если срок выплаты долга прошел, требуется покрыть его в течение недели после предъявления требований.

- Обычно в операции участвуют две стороны. Однако во взаимозачете могут принимать участие три и более компании. В этом случае имеют место быть круговые требования.

Учет осуществляется в зависимости от нюансов конкретного взаимного расчета.

Как оформить взаимозачет?

Какие проводки при трехсторонний взаимозачет

ФНС отредактировала контрольные соотношения показателей декларации по НДС. Это связано со вступлением в силу приказа, внесшего поправки в бланк НДС-отчетности. В случае, когда «физик», не зарегистрированный в качестве ИП, приобретает товары с использованием заграничного интернет-сервиса (например, eBay), обязанности налогового агента по НДС на него не возлагаются.

В преддверии очередного срока уплаты страховых взносов налоговики решили обратить внимание плательщиков на наиболее распространенные ошибки, допускаемые при заполнении платежных поручений на перечисление взносов в бюджет.

Впервые сдать в ИФНС новый единый расчет по взносам нужно не позднее 2 мая.

Зачет взаимных требований: когда и как проводить

На практике нередко возникают ситуации, когда один и тот же контрагент выступает в качестве дебитора и в качестве кредитора одновременно.

Например, организация «А» поставляет организации «Б» питьевую воду для офиса, и в то же время приобретает у организации «Б» рекламные услуги.

Подобных примеров может быть масса, главное, что их объединяет, — наличие взаимной задолженности, которую стороны вправе погасить путем зачета взаимных требований.

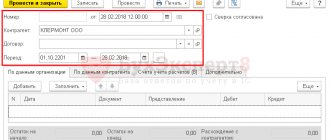

Как в 1с провести взаимозачет

В случае, если один контрагент является по отношению к предприятию и поставщиком, и покупателем, то задолженность этой организации можно зачесть, разберем, как в 1с провести взаимозачет .

https://www.youtube.com/watch?v=qjGcFZ2o7Qk

О том, как это можно сделать в программе 1С Бухгалтерия 8, редакция 2.0 я рассказывала в этой статье. сегодня мы рассмотрим взаимозачет в 1С Бухгалтерия 2, редакция 3.0. Для проведения взаимозачета используется документ «Корректировка долга», который находится на закладке «Покупки и продажи» в разделе «Расчеты с контрагентами».

До убытков разбор полётов у меня не дошёл.

Меня весь день и весь вечер терзали смутные сомнения. Кое-как собрав их в кучу, наутро я попытался вывалить их перед Главным Бухгалтером.

Основной вопрос современности на данном этапе освоения бухгалтерии для меня звучал так: если Дебет и Кредит показывают, что деньги пошли из одного места и сразу в другое, то можно ли ставить в Дебет и Кредит любые счета? Главный Бухгалтер взглянул на эту проводку: такая проводка имеет место быть в жизни.

Как в 1С 8

Часто возникает ситуация когда нужно произвести корректировку взаиморасчетов с контрагентами.

Данные у поставщика или покупателя могут не совпадать с данными нашей организации, и наоборот. Это может происходить в результате:

- когда в бухгалтерию была передана неверная информация;

- изменению данных по согласованию сторон;

- списания безнадежной задолженности;

- ошибок в ведении бухгалтерского учета;

- нужно переместить долг на другое лицо и так далее.

Провайдер выставил акты на сумму 4460,40 рублей.

Взаимозачет: как правильно провести и оформить

Взаимозачет — удобный и быстрый способ погасить задолженность перед контрагентом.

Чтобы исключить налоговые риски, важно правильно оформить акт взаимозачета.

Как оформить подобную операцию, узнаете из этой статьи. Организация может заключить со своим контрагентом два разных договора. По одному из договоров она может выступать продавцом, а по другому — покупателем.

Возникшие задолженности можно погасить удобным способом — взаимозачетом.

Взаимозачёт: когда никто не должен

Нормы ст. 410 ГК РФ содержат общие положения о зачёте взаимных требований, под которым подразумевается один из способов погашения обязательства.

Другими словами, обязательство считается исполненным по заявлению одной из сторон или по обоюдному согласию если перекрывается встречным однородным обязательством. Взаимозачёт может быть произведён между любыми участниками гражданских отношений — юридическими лицами, ИП, физическими лицами — в различных вариантах их соотношения в сделке.

Если в организации есть задолженность перед контрагентом-поставщиком, она может в счет задолженности оказать контрагенту услуги или же поставить товары. Так же и контрагент-покупатель может поставить услуги или товары в счет своей задолженности.

Для правильного отображения таких операций в учете требуется провести процедуру взаимозачета. Пример. Наша организация должна поставщику 88 500 руб.

Зачет встречных однородных требований

Зачет встречных однородных требований (взаимозачет) — довольно удобный способ «закрыться» по расчетам с контрагентом. Надеемся, изложенная ниже информация позволит читателю смелее применять этот способ прекращения обязательств в своей хозяйственной деятельности.

Согласно ч. 1 ст. 601 ГК,

«обязательство прекращается зачетом встречных однородных требований, срок выполнения которых наступил, а также требований, срок выполнения которых не установлен или определен моментом предъявления требования»

.

Источник: https://vigor24.ru/kakie-provodki-pri-trehstoronnij-vzaimozachet-48275/

Формы взаимозачета

Можно выделить следующие формы взаимного расчета:

- Односторонний. Инициирующая сторона оформляет заявление, в котором указывается предложение о проведении взаимозачета. Документ отправляется кредитору компании. Заявление составляется в свободной форме, однако в нем обязательно должен быть перечень обязательной информации: реквизиты организации, наименование заявления, дата оформления, операция, в результате которой возникла задолженность. Датой осуществления зачета можно считать день, в который заявление было получено кредитором.

- Двухсторонний. Составляется двухстороннее соглашение о проведении зачета. Представители обеих компаний ставят свои росписи. Документ также оформляется в свободной форме, в нем указываются реквизиты и информация о сторонах зачета. Двухсторонняя форма считается предпочтительной, так как документ, заключенный между компаниями, является надежным подтверждением согласия сторон на проведение операции. В дальнейшем кредитор не сможет оспорить факт своего согласия.

Процедура осуществляется на основе Акта зачета обоюдных требований. В законе не оговорена форма этого документа, а потому она может быть разработана самим предприятием.

Когда взаимозачет между юридическими лицами невозможен

Не допускается зачет взаимных требований по следующим обязательствам:

- по которым уже истек срок исковой давности;

- которые связаны с возмещением ущерба, нанесенного здоровью или жизни;

- имеющие отношение к взысканию алиментов;

- которые связаны с пожизненным содержанием физлиц.

Невозможно проведение взаимозачета и в том случае, если это напрямую предусмотрено законом. Также законодательство не допускает проведение зачета, если по одной из сторон ведется дело о банкротстве (411 ГК РФ).

Проводки по бухгалтерии

В бухучете проведенная операция фиксируется после оформления Акта. При этом используются проводки по счетам 60, 62 и 76.

Пример

заключила с организацией «Здоровье» договор подряда на 25 600 рублей. НДС составило 3 905 рублей. Расходы на осуществление работ по подряду равны 14 тысяч рублей. Организация «Здоровье» прежде заключила договор о поставе товаров на сумму 11 800 рублей с «Вита». Налог составил 1 800 рублей. Себестоимость товаров равна 6 500 рублей. Организациями было принято решение о взаимозачете.

Проводки, выполняемые :

- ДТ 60 КТ 62. Пояснение: фиксация взаимных обязательств. Сумма: 11 800 рублей. Документ, на основании которого ведется учет: бухгалтерская справка.

- ДТ 60 КТ 51. Пояснение: перечисление суммы для оставшихся обязательств. Сумма: 13 800 рублей. Первичная документация: платежное поручение.

- ДТ 68 КТ 19. Пояснение: налог к вычету. Сумма: 3 905 рублей. Первичная документация: книга приобретений.

Проводки, выполняемые :

- ДТ 60 КТ 62. Пояснение: фиксирование взаимных обязательств. Сумма: 11 800 рублей. Первичная документация: бухгалтерский учет.

- ДТ 68 КТ 19. Пояснение: налог к вычету. Сумма: 1 800 рублей. Первичная документация: книга приобретений.

- ДТ 51 КТ 62. Пояснение: фиксация суммы выплаченных средств по подряду. Сумма: 13 800 рублей. Первичная документация: выписка из банковского учреждения.

Любая операция в бухучете обязательно должна быть подтверждена первичным документом. В обратном случае отраженные действия вызовут вопросы со стороны налоговых органов.

Бухгалтерские проводки зачета взаимных требований тройственного соглашения

Организация «Мир книг» передала продукции на сумму 120 тысяч рублей. Налог составил 18 305 рублей. заключила с организацией «Ангелина» договор подряда на сумму 90 тысяч рублей. НДС составил 13 729.

У всех компаний практически одновременно возникли долговые обязательства. Сторонами было принято решение о взаимозачете. Для этого было оформлено соответствующее соглашение. Погашение проводится по сумме наименьшей задолженности, составляющей 90 000 (НДС равно 13 729).

). КТ 62 (субсчет: расчеты с ).

Взаимозачет между тремя организациями в 2021: проводки, образец

Взаимозачет представляет собой погашение встречных требований без дополнительного движения денежных средств. В результате взаимозачета аннулируются однородные требования сторон взаимозачета друг к другу. Рассмотрим на примере как провести взаимозачет между организациями и проводки формируемые по данной операции.

Правила проведения взаимозачета Взаимозачет не рассматривается как сделка.

Бухгалтерские проводки по взаимозачету между организациями

Отражена выручка от продажи товаров покупателю-организации B 62/B 90 «Продажи» 250 000 Приняты работы, выполненные организацией B 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и т.д. 60/B 180 000 А организация B в своем учете отразит операции так: Операция Дебет счета Кредит счета Сумма, руб.

Оприходован товар, полученный от организации А 41 «Товары» 60/А 250 000 Выполнены работы для организации А 62/А 90 180 000 Таким образом, в учете обеих организаций будет числиться одновременно дебиторская и кредиторская задолженность перед одной и той же компанией, поэтому, составив акт взаимозачета, долг на меньшую сумму можно будет зачесть.

Проводки при работе по взаимозачёту

Внимание ООО «В» должно предприятию ООО «С» за поставку товара сумму, равную 25 000 рублей. ООО «С» имеет долговое обязательство в размере 16 000 рублей перед организацией ООО «Д» за поставленный товар.

ООО «Д» имеет долг перед ООО «A» сумму 10 000 рублей за полученный товар.

На дату проведения зачёта время исполнения всех обоюдных обязательств подошло. Величина взаимозачёта равна минимальному долгу, то есть 10 000 рублей.

Таблица: учёт предприятия ООО «А» По окончании зачёта ООО «А» останется должна ООО «В» 2 000 рублей.

Взаимозачет: проводки

Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» План счетов бухгалтерского учёта ст. 153 Гражданского кодекса Российской Федерации Понятие сделки ст.

154 Гражданского кодекса Российской Федерации Договоры и сделки Информационное письмо Президиума ВАС РФ от 29.12.

2001 № 65 «Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований» Наличие заявление со стороны одного из юридических лиц Ошибки во взаимозачёте между тремя организациями При проведении взаимозачёта необходимо очень внимательно отследить все этапы выполнения процедуры во избежание ошибок, которые нередко встречаются: Ошибки Пояснение Отсутствие заявления Согласно ст.410 ГК РФ заявление одной из сторон, предлагающей проведение взаимозачёта, обязательно должно быть.

Взаимозачеты

Таблица: взаимозачёт в учёте ООО «А» Таблица: взаимозачёт в балансе ООО «B» Таблица: проводки по взаимозачёту в ООО «С» Итак, был осуществлён неполный взаимозачёт, равный сумме 15 000 рублей, между , ООО «В», ООО «С».

Многосторонний взаимозачёт К многостороннему взаимозачёту можно применить правила и нормы, характерные и для трёхстороннего.

Требования к условиям и документы для осуществления взаимозачёта Каждому бухгалтеру необходимо изучить правовые источники, регламентирующие возможность осуществления многостороннего взаимозачёта, а также ознакомиться с особенностями оформления подтверждающих документов.

Таблица: документы, необходимые для зачёта требований и обязательств Пример многостороннего взаимозачёта с бухгалтерскими проводками имеет долговое обязательство на сумму 12 000 рублей за продукт, полученный от организации ООО «В».

Взаимозачет между двумя, тремя и более организациями в 2018 году

Важно После проведения взаимозачета:

- кредиторская задолженность перед «Гермесом» составила 10 000 руб. (в т. ч. НДС – 1525 руб.);

- дебиторская задолженность «Мастера» составила 30 000 руб. (в т. ч. НДС – 4576 руб.).

Остатки задолженностей стороны погасили друг другу в денежной форме: Дебет 60 субсчет «Расчеты с ООО «Торговая » Кредит 51– 10 000 руб.

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

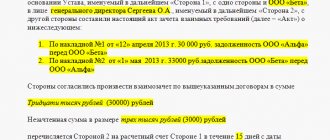

ООО «ГДЕ» имеет задолженность перед ООО «ЖЗИ» в размере 560 000 рублей, ООО «ЖЗИ» имеет задолженность перед ООО «АБВ» в размере 150 000 рублей.

Стороны приняли решение заключить договор о взаимозачёте между тремя организациями с целью частичного погашения обязательств, а именно на сумму наименьшего долга (150 000 рублей).

Таким образом, взаимозачёт выглядит следующим образом: от ООО «АБВ» к ООО «ЖЗИ», от ООО «ЖЗИ» к ООО «ГДЕ», от ООО «ГДЕ» к ООО «АБВ». Исходом сделки оставшаяся задолженность выглядит следующим образом:

Бухгалтерские проводки по взаимозачёту между тремя организациями Для корректного ведения бухгалтерского учёта необходимо очень внимательно отследить бухгалтерские проводки во избежание ошибок. Для возможности взаимного погашения требований сторон необходимо соблюдение нескольких условий:

С помощью взаимозачета можно погасить требования, срок которых как наступил, так и еще не пришел, а также требования с неопределенным сроком. Требования первого типа необходимо погасить в течение 7 дней с момента их предъявления.

Однородность требований означает, что ситуация погашения денежного обязательства товаром взаимозачетом не является — такое погашение называется бартером.

ООО «ГДЕ») 430 000 Д 60/ГДЕ К 62/ЖЗИ Взаимозачёт 150 000 ООО «ГДЕ» отражает в своём бухгалтерском учёте следующие данные: Бухгалтерская проводка Пояснение Сумма (руб.

) Д 62/АБВ К 90 Продажа товаров ООО «АБВ» 430 000 Д 41 К 60/ЖЗИ Оприходование товара, поступившего от поставщика (ООО «ЖЗИ») 560 000 Д 60/ЖЗИ К 62/АБВ Взаимозачёт 150 000 ООО «ЖЗИ» отражает в своём бухгалтерском учёте следующие данные: Бухгалтерская проводка Пояснение Сумма (руб.

) Д 62/ГДЕ К 90 Продажа товаров ООО «ГДЕ» 560 000 Д 41 К 60/АБВ Оприходование товара, поступившего от поставщика (ООО «АБВ») 150 000 Д 60/АБВ К 62/ГДЕ Взаимозачёт 150 000 Таким образом, из примера видно, что, основываясь на взаимном соглашении о взаимозачёте, каждая из трёх организаций в своём бухгалтерском учёте отражает бухгалтерскую проводку, позволяющую отследить полное или частичное прекращение обязательств одного юридического перед другим.

Источник: https://2440453.ru/buhgalterskie-provodki-zacheta-vzaimnyh-trebovanij-trojstvennogo-soglasheniya/

Тройной взаимозачет

Зачет может производится между тремя и более организациями. Однако такая операция не соответствует всем условиям взаимозачетов, оговоренным в статье 410 ГК РФ. В любом случае, многосторонний зачет может осуществляться согласно статье 421 ГК РФ. Выполняется он на основании договора. Составляется документ на основе общих требованиях, предъявляемых к договорам. Однако он не должен противоречить особенностям многосторонней сделки, что указано в пункте 4 статьи 420 ГК РФ. Обычно компании оформляют соглашение о проведении взаиморасчетов. Форма его законом не установлена. При составлении нужно руководствоваться общими положениями, предъявляемыми к первичной учетной документации.

Как составить бумагу

Соглашение о взаимозачете не имеет унифицированной единой формы, поэтому представители предприятий и организаций могут писать его в произвольном виде или по образцу, разработанному и утвержденному внутри фирмы. Главное, чтобы по своей структуре данный документ соответствовал определенным нормам делопроизводства, кроме того, в плане содержания он должен включать некоторые обязательные сведения.

Это важно знать: Дробление закупок по 44 ФЗ: ответственность

К ним относятся:

- наименование организаций, между которыми формируется соглашение, их реквизиты;

- место и дата составления бланка.

В основной части документа следует обязательно зафиксировать:

- факт достигнутого соглашения;

- ссылку на договоры, по которым оно проводится.

Если есть какие-то дополнительные условия или документы, которые прилагаются к данному соглашению, их необходимо отметить отдельным пунктом.