Главная • Блог • Блог для предпринимателей • Нулевая отчетность ИП: как сдать

Нулевая отчетность ИП или, как ее еще называют, «нулевка» — это декларация, которую подает индивидуальный предприниматель в ФНС при отсутствии доходов на налоговый период. Несмотря на то, что прибыли получено не было, владельцу бизнеса все равно необходимо отчитаться перед контролирующим органом. Как утверждают специалисты ФНС, отсутствие дохода не освобождает предпринимателя от сдачи налоговой декларации.

Сдать нулевую отчетность ИП придется при использовании следующих режимов налогообложения: “упрощенки”, общей системы, ЕСХН. С 1 января 2021 года ЕНВД не действует. Для предпринимателей на патенте подача налоговой декларации не предусмотрена.

Нулевая отчетность для ИП на УСН

Налоговым периодом при УСН считается календарный год. По его завершении ИП сдают декларацию в отделение ФНС по месту жительства.

Для индивидуальных предпринимателей предусмотрен срок до 30 апреля года, который следует за прошедшим налоговым периодом (за который, собственно, и подается налоговая декларация). Если бизнесмен прекращает предпринимательскую деятельность, подать отчетность ему следует до 25-го числа месяца, который следует за месяцем подачи соответствующего уведомления в ФНС.

Нельзя путать нулевую отчетность ИП на УСН с декларацией, по которой прибыль есть, но налоговая база получается отрицательной либо равна нулю. Такая ситуация может возникнуть при использовании объекта налогообложения “Доходы с вычетом расходов”. Это попадает под правило уплаты минимального налога, который составляет 1% от общей (“грязной”) прибыли. Если его не уплатить или не сдать декларацию, предпринимателю начислят штраф.

Правила заполнения декларации

Заполнение налоговой декларации осуществляется вручную, с помощью специальных программ или онлайн-сервисов. Нулевая отчетность отличается от других аналогичных документов отсутствием расчетов. Документ состоит из титульного листа и трех разделов.

Титульный лист содержит следующие данные:

- ИНН бизнесмена;

- номер корректировки (указывается цифра 0);

- год, соответствующий налоговому периоду;/li>

- код налогового периода (при реорганизации ставится 50, в остальных случаях — 34);

- ОКВЭД, согласно информации из Росстата;

- наименование ИП;

- номер телефона предпринимателя;

- число страниц документа;

- коды налогового органа и места учета.

На титульном листе обязательно ставится дата, подпись налогоплательщика и печать, если она имеется.

Обратите внимание!

- 1. Первый раздел состоит из двух подразделов (для разных объектов налогообложения). Предприниматель заполняет тот, который соответствует его работе. Раздел 1 содержит информацию об авансовых платежах. Но поскольку в данном случае они нулевые, нужно поставить прочерки. Однако указать коды ОКТМО, которые соответствуют территориальной принадлежности ИП, все-таки придется.

- 2. Второй раздел декларации содержит данные о суммах налоговых платежей. В представленном случае они также нулевые, поэтому, как и в предыдущем разделе, ставятся прочерки. Но указываются значения налоговой ставки.

- 3. Нулевая отчетность для ИП не требует заполнения третьего раздела.

Суть нулевой декларации по УСН

В законодательстве РФ нет такого термина как «нулевая декларация». Данное понятие используется среди индивидуальных предпринимателей.

Нулевая декларация по УСН для ИП — это документ, который отражает данные по налоговому периоду, в течение которого не происходило движения средств по счетам ИП. Вследствие этого исключается образование налоговой базы для исчисления платежей в пользу государства.

Отказ от подачи декларации в ФНС грозит штрафными санкциями, даже если деятельность ИП не велась.

Нулевая декларация по УСН — не пустой документ. Расчет налога по УСН с учетом «чистых» доходов (когда отнимают все расходы) приводит к образованию убытков (за прошедший год). Несмотря на наличие убытков, ИП все же придется оплатить налог в размере 1% (от дохода).

Исключением может стать только ИП, применяющий в качестве объекта налогообложения доходы. Отсутствие доходов в данном случае не предполагает уплату налога ИП.

Несмотря на отсутствие дохода, определенные платежи в бюджет ИП обязан производить в любом случае. К таким платежам относятся обязательные фиксированные взносы ИП за себя на пенсионное и медицинское страхование.

Размер этих платежей ежегодно повышается со следующей динамикой:

- В 2021 году размер фиксированных взносов на эти цели составлял 32 385 рублей. В том числе, 26 545 рублей на пенсионное страхование и 5840 рублей на медицинское страхование.

- В 2021 году размер фиксированных взносов увеличился и составлял уже 36 238 рублей (29 354 — пенсионное страхование; 6 884 – медицинское страхование).

- В 2021 году произойдет очередное увеличение размеров фиксированных взносов. Общая сумма взносов, подлежащая к уплате в 2021 году, составит 40 874 рубля, в том числе на пенсионное страхование 32 448 и на медицинское страхование 8 426 рублей.

Нулевая отчетность для ИП на ОСНО

Для общего режима предусмотрен ряд налогов, которые должен уплачивать предприниматель. По каждому нужно подать налоговую декларацию, даже при отсутствии дохода. Нулевая отчетность ИП на ОСНО состоит из нескольких документов.

Нулевая отчетность по НДС

Налоговая декларация на НДС подается каждый квартал. Она состоит из титульного листа и обязательных разделов. Ее можно подавать только в электронном виде. Заполнение на бумажном носителе недопустимо. Декларация подается до 25-го числа месяца, который следует за истекшим кварталом.

Общепринятая декларация по НДС может не использоваться при отсутствии деятельности. Если нет оборота, продаж и движения денег, предприниматель имеет право подать единую упрощенную декларацию по форме КНД 1151085. Она заменит несколько видов отчетности, которые необходимо предъявить.

Титульный лист декларации по НДС на ОСНО содержит стандартные данные (ИНН, налоговый период и прочие). Однако начиная с 4 квартала 2021 года, действует обновленный вариант отчетности. Изменения коснулись оформления титульного листа, в котором теперь не содержится реквизит ОКВЭД. В первом разделе добавлены строки для отражения данных по соглашениям о защите и поощрению капиталовложений. Отдельные изменения внесены в коды операций, в том числе для IT-компаний.

Разделы декларации по НДС содержат данные о суммах налога, а также другую информацию, подтверждающую ведение деятельности. Если предпринимателем она не осуществлялась, во всех строках будут стоять прочерки. Указываются только необходимые коды, как и при сдаче нулевой отчетности для ИП на УСН.

Нулевая отчетность по налогу на прибыль

3-НДФЛ подается не позднее 30-го апреля того года, который следует за истекшим налоговым периодом (календарным годом).

Титульный лист содержит следующие данные:

- номер корректировки;

- код налогового периода;

- личные данные налогоплательщика;

- данные документа, подтверждающего личность;

- прочее.

Остальные разделы содержат информации о суммах доходов, налогов, вычетов и прочего. Поэтому, как и в предыдущих случаях, в большинстве строк стоит прочерк.

Отчетность по другим налогам

Декларации по другим налогам ИП на ОСНО сдают только при наличии объекта: земли, водных ресурсов и прочего. Если они не используются, соответственно, и отчетность сдавать не потребуется.

Если за календарный год деятельность отсутствовала, придется сдать баланс. Придется указать, как минимум, размер уставного капитала в пассиве и заполнить одну из строк активов.

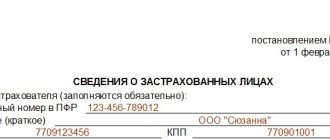

Нулевая отчетность по страховым взносам

Если у предпринимателя имеются наемные сотрудники, значит, за них требуется платить страховые взносы. Отсутствие деятельность не освобождает от отдельных видов отчетности.

Рассмотрим подробнее виды отчетов по страховым взносам:

- 6-НДФЛ — сдавать не требуется, если предприниматель не перечислял деньги в пользу сотрудников;

- 2-НДФЛ — отчетность не сдается при отсутствии деятельности;

- данные о среднесписочной численности — нужно сдавать до тех пор, пока в штате числится хотя бы один сотрудник;

- расчет по страховым взносам — нужно подать нулевую отчетность ИП;

- СЗВ-М и СЗВ-стаж — подаются при наличии действующих трудовых договоров.

Сроки подачи отчетности по страховым взносам стандартные.

Нулевой отчет в налоговую для ИП

Выше мы разобрали, что декларации сдают как предприниматели, получающие прибыль, так и те, кто деятельность уже не ведет. В некоторых случаях у налоговой службы могут возникнуть сомнения относительно передаваемых сведений. Тогда ИФНС отправляет запрос в банк.

Если денежных поступлений не было, у налоговой не возникнут вопросы по нулевому отчету ИП. Если деньги поступили на счет, инспекция потребует пояснений.

ИП на ОСНО

ИП, применяющий общую систему налогообложения, должен передавать нулевую отчетность по 3-НДФЛ и НДС, даже если нет доходов.

Отчет НДС — ежеквартальный, его необходимо сдать в течение 25 дней после завершения отчетного квартала. 3-НДФЛ составляется по итогам прошедшего года, сдается до 30 апреля.

ИП на УСН

На упрощенной системе налогообложения декларация сдается 1 раз в год. При нулевых показателях отчет предстоит сдать также до 30 апреля.

Нелишним будет составить нулевую книгу учета доходов и расходов. Налоговые инспекторы могут затребовать книгу для подтверждения полученных данных.

ИП на ЕНВД

При едином налоге на вмененный доход нулевой декларации не бывает. Суть данного режима состоит в том, что налог зависит не от реального дохода, а от предполагаемого. Если предпринимательская деятельность не велась, в течении 5 дней следует подать в налоговую инспекцию уведомление о снятии с учета.

Рекомендуем прочитать: Нулевая отчетность для ИП на УСН: когда и как нужно сдавать.

Подача отчетности с помощью единой упрощенной декларации

Работая на любом налоговом режиме, предприниматель вправе подать единую упрощенную декларацию, если у ИП отсутствуют операции, связанные с движением денег.

Порядок заполнения и сдачи единой упрощенной декларации:

- документ предъявляется в ФНС по месту жительства предпринимателя;

- форма декларации: на бумажном носителе или в электронном виде;

- подать отчетность нужно до 20-го числа месяца, который следует за истекшим периодом;

- предоставить документ можно в налоговую службу лично или через представителя, отправить почтой или передать по телекоммуникационным каналам связи.

Документ оформляется по форме КНД 1151085. Он содержит следующие данные:

- ИНН предпринимателя;

- вид документа (первичный или корректирующий);

- наименование и код отделения ФНД, куда подается декларация;

- личные данные предпринимателя;

- коды ОКАТО и ОКВЭД;

- налоги, по которым предоставляется декларация, но деятельность не велась;

- отчетный период и прочие.

Зачастую единую упрощенную декларацию подают предприниматели, которые встали на учет недавно, и не успели заключить ни одной сделки.

Штрафы

Таким образом, сдать нулевую отчетность нужно ИП на УСН, общем режиме налогообложения, ЕСХН. При несдаче деклараций начисляются штрафы.

Нарушение сроков или непредоставление нулевой отчетности регулируется ст. 119 НК РФ. Согласно действующей статье, размер штрафов составляет 5% от суммы неуплаченных налогов, но не менее 1 000 рублей, что актуально при отсутствии деятельности и дохода.

Согласно ст. 15.5 КоАП РФ, правонарушителям грозит предупреждение (при первом нарушении) или штраф размером от 300 до 500 рублей.

Сколько платить по нулевой отчетности ИП? При отсутствии деятельности в декларации ставятся прочерки. Соответственно, платить ничего не нужно.

Нужна помощь с нулевой отчетностью?

Не теряйте время, мы окажем бесплатную консультацию и поможем вам сдать нулевую отчетность на самых выгодных условиях.

В каком случае необходимо сдать НДФЛ «нулевой» отчетности

«Нулевая» отчетность 6-НДФЛ

Не представляется. Форма 6-НДФЛ сдается в том случае, если в отчетном периоде ваше предприятие выплачивало какие-либо денежные средства физическим лицам и, соответственно, становилось налоговым агентом. Если денежных средств физлицам не выплачивалось, сдать «нулевую» отчетность не получится.

«Нулевая» отчетность 2-НДФЛ

Представление «нулевой» справки по форме 2-НДФЛ не предусмотрено. То есть можно не сдавать «нулевую» отчетность. Но фискальный орган может потребовать у вас разъяснений относительно невыплаты заработной платы. На запрос можно ответить в произвольной форме, объяснив причину невыплаты. В крайнем случае вашу «объяснительную» попросят подкрепить справкой из банка об отсутствии активности на расчетных счетах.

«Нулевая» декларация 3-НДФЛ

Форма 3-НДФЛ обязательна к представлению при ОСНО. В этом документе заполняется «титульник» со всеми данными предприятия или организации, включая код ОКТМО, КБК, ИНН и другие данные. На остальных листах ставим нули.

Читайте материал по теме: Как получить выписку из ЕГРИП для ИП: 4 варианта