Сроки отчетности по НДС за 2021 год

Декларация по НДС за год сдается четыре раза, поскольку налоговый период по налогу — квартал. При этом для большинства налогоплательщиков применяется единый подход к определению сроков сдачи НДС-отчетности — подготовить и представить налоговикам декларацию по НДС нужно в течение 25 дней с момента окончания квартала. Если 25-е число выходной, отчетный срок сдвигается на ближайший рабочий день.

Например, для декларации по НДС за 4-й квартал 2021 года срок сдачи — не позднее 25.01.2021.

ВНИМАНИЕ! С отчета за 4 квартал 2021 года необходимо применять обновленный бланк декларации по НДС, в редакции приказа ФНС от 19.08.2020 № ЕД-7-3/[email protected]

Узнать о том, что изменилось в отчете, вы можете в Обзорном материале от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

О нюансах заполнения декларации по НДС за год узнайте из материалов нашей рубрики.

Кроме 25-го числа, в январе 2021 года есть еще одна контрольная отметка для отчетности по НДС. Кому важно не забыть об этой отчетной дате, расскажем в следующем разделе.

Ответственность за несдачу декларации по НДС за 3 квартал

При нарушении сроков сдачи декларации по НДС хозяйствующему субъекту назначается штраф согласно ст. 119 НК РФ. Он составляет 5% от суммы налога по декларации за каждый месяц. Минимальная величина штрафа — 1 000 руб., а максимальная — 30% от размера НДС.

На должностных лиц также накладывается административная ответственность согласно ст. 15.5 КоАП РФ. Размер штрафа при этом от 300 до 500 руб.

Если хозяйствующий субъект представит декларацию по НДС на бумаге, его за это действие оштрафуют на 200 руб. согласно ст. 119.1 НК РФ.

Важно! Налоговики вправе заблокировать банковский счет налогоплательщика, если он опоздает со сдачей декларации больше чем на 10 дней (пп. п. 3 ст. 76 НК РФ).

Какой отчет по НДС нужно сдать не позднее 20.01.2021?

Говоря об НДС, необходимо отметить еще одну отчетную дату — 20 дней отводит НК РФ на подготовку и представление в налоговый орган журнала учета счетов-фактур (п. 5.2 ст. 174 НК РФ).

Образец журнала ищите здесь.

По окончании 4-го квартала 2021 года представить журнал учета счетов-фактур необходимо не позднее 20.01.2021.

Журнал учета счетов-фактур оформляют посредники (комиссионеры, агенты, экспедиторы, застройщики), если они:

- не признаются плательщиками НДС (освобождены от обязанностей плательщика НДС), а также не признаются налоговыми агентами по НДС;

- выставили или получили в отчетном периоде счета-фактуры с выделенным налогом.

За год сдача НДС-отчета в виде журнала учета счетов-фактур указанными категориями посредников также происходит не менее четырех раз — по итогам каждого квартала. Но если счета-фактуры в каком-то из кварталов посредник не получал и не выставлял, журнал учета счетов-фактур представлять контролерам не требуется.

Налоговики примут журнал только в электронной форме по ТКС через оператора ЭДО — такой способ предусмотрен НК РФ для данного вида НДС-отчетности.

Нужно ли извещать налоговиков о смене оператора ЭДО, узнайте здесь.

Кто подает декларацию по НДС за 3 квартал

Декларацию по НДС за 3 квартал должны сдавать следующие категории хозяйствующих субъектов:

- юрлица и ИП на ОСНО;

- юрлица и ИП на ЕСХН, если у них нет освобождения от налога;

- иностранные организации, по закону уплачивающие налог;

- юрлица и ИП освобождены от налога, но проводят импортные операции;

- юрлица и ИП освобождены от налога, но являются налоговыми агентами.

Важно! Представлять декларацию обязаны хозяйствующие субъекты, если они в течение налогового периода выдавали счета-фактуры, в которых указан размер НДС. Делать это нужно вне зависимости от того, допустил ли налогоплательщик ошибку при выделении налога или нет.

Декларацию по НДС не представляют хозяйствующие субъекты, которые применяют спецрежим налогообложения, имеют освобождение от НДС, не вели деятельность, не проводили операции по кассе и банковскому счету.

Кроме декларации хозяйствующие субъекты должны также сдать на проверку журнал учета счетов-фактур, декларацию по косвенным налогам по импортным операциям из стран Таможенного союза.

Хотите безошибочно формировать декларацию по НДС и сдавать ее с первого раза? Используйте сервис 1С: Отчетность, через который не только заполняется любой отчет, но и сразу же без выгрузки направляется в ИФНС. Таким способом можно исполнить обязанности налогоплательщика, сократить время работы с декларациями и защитить организацию от штрафов.

Уплата НДС за 2021 год в 2021 году: о каких датах следует помнить?

Сроки уплаты НДС за год разные, и, чтобы с ними определиться, решите:

- будете перечислять указанную в декларации сумму налога единым платежом (п. 1 ст. 45 НК РФ);

- или примените схему уплаты налога частями (п. 1 ст. 174 НК РФ).

Для первого варианта оплаты на перечисление НДС отводятся те же 25 дней с момента окончания каждого квартала, что и на подачу декларации по НДС.

О нюансах уплаты НДС рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Если за 4-й квартал вы применяете «дробную» схему НДС-платежей (равными долями в течение 3 месяцев после окончания отчетного периода), 25.01.2021 вам предстоит перечислить только первую часть налога. При такой схеме уплаты оформляйте платежки регулярно каждый месяц. Покажем на примере, как это сделать.

Пример

ИП Хуснутдинов Р. Н. применяет общую систему налогообложения и платит НДС. По итогам 4-го квартала 2021 года он оформил декларацию по НДС и отправил ее по ТКС в инспекцию 22.01.2021 (не дожидаясь крайней допустимой для НДС-отчетности даты 25.01.2021).

В декларации НДС к уплате составил 198 495 руб. ИП Хуснутдинов Р. Н. решил не затягивать с перечислением налога в бюджет. Для этого он:

- рассчитал ежемесячный платеж по НДС: 198 495 руб. / 3 = 66 165 руб.;

- составил таблицу платежей (основное правило своевременного расчета с бюджетом — дату определить из расчета того, что планируемый срок уплаты должен быть на 2–3 дня раньше нормативного):

| Подлежащая перечислению сумма НДС, руб. | Дата уплаты НДС по НК РФ с учетом переносов, не позднее | Планируемая дата уплаты |

| 66 165 | 25.01.2021 | 22.01.2021 |

| 66 165 | 25.02.2021 | 20.02.2021 |

| 66 165 | 25.03.2021 | 23.03.2021 |

Из следующего раздела узнайте о других сроках уплаты НДС.

Нюансы заполнения декларации по НДС в 2020 году

Порядок заполнения декларации регламентирован в Приложении № 2 к приказу ФНС № ММВ-3-7/558 в редакции 20.11.2019, где изменились некоторые правила. Эти изменения начали действовать в 2020 году.

Так, отказавшимся от нулевой ставки налога экспортерам размер базы следует указывать в стр.043 Раздела 3, а в Разделе 9 для того же служит стр. 036.

Участникам системы TaxFree фиксировать подобные сведения нужно в стр. 044, а величину компенсации – в стр. 135 Раздела 3.

Приказом ФНС от 20.11.2019 № ММВ-7-3/579 также утверждены новые коды операций, касающиеся освобождения от НДС при ввозе в Россию целого ряда товаров. При формировании отчета декларанту следует учитывать эти нововведения.

Подробнее о них – в нашей статье «Коды операций по НДС в 2019-2020 году (таблица)».

В форме декларации НДС 2021 года сохранена возможность отражения НДС по прежней ставке 18% (стр. 041 и 042 Раздела 3) на случай корректировок в стоимости поставок 2021 года.

Другие сроки уплаты НДС и размеры наказаний за нарушение платежных сроков

Сроки уплаты НДС за год не всегда ограничены 25-м числом. О других контрольных НДС-датах узнайте из таблицы:

| Операция | Срок уплаты НДС | Ссылка на НПА |

| Импорт товаров из стран-участниц ЕАЭС | По итогам 4 квартала 2021 года — не позднее 20.01.2021 | П. 19 приложения № 18 к Договору о ЕАЭС |

| Импорт товаров из других стран (не входящих в ЕАЭС) | Не дожидаясь окончания квартала, на таможне одновременно с другими таможенными платежами | Таможенный кодекс ЕАЭС |

| Приобретение работ (услуг) у иностранного лица, не состоящего на налоговом учете в РФ | В день перечисления денег за работы (услуги) отдельной платежкой (функция налогового агента) | П. 4 ст. 174 НК РФ |

За несоблюдение платежных сроков по НДС могут последовать санкции — и не только пени за просрочку платежа, но и штрафы:

| Вид нарушения | Последствия | Ссылка на статью НК РФ |

| Налоговики на выездной проверке обнаружили, что вы неправильно исчислили НДС и в связи с этим не доплатили налог в бюджет | При неумышленной ошибке — штраф 20% от неуплаченного НДС. | П. 1 ст. 122 НК РФ |

| При доказанности умысла — 40% недоплаченного налога | П. 2 ст. 122 НК РФ | |

| Вы опоздали с уплатой НДС, а в декларации рассчитали его сумму правильно | Начислят пени за весь период просрочки. Штрафа быть не должно. | Ст. 75 НК РФ, письмо Минфина от 28.06.2016 № 03-02-08/37483, п. 19 постановления Пленума ВАС РФ от 30.07.2013 № 57, письмо ФНС от 22.08.2014 № СА-4-7/16692 |

Какие обстоятельства считаются смягчающими при назначении наказания за неуплату НДС (неполную, несвоевременную уплату), расскажет статья.

Декларация представлена вовремя: почему могут последовать санкции?

Любая отправленная налоговикам декларация по НДС за год (например, по итогам 4 квартала) не будет считаться представленной, если не соблюден способ ее подачи — на это прямо указано в абз. 4 п. 5 ст. 174 НК РФ. То есть вас накажут за непредставление НДС-отчетности, если вы заполнили бумажную декларацию, а обязаны были отчитаться по ТКС в электронном виде.

Бумажная декларация разрешена только для налоговых агентов при соблюдении определенных условий.

Размер наказания за любую несданную декларацию по НДС за год (по итогам любого квартала), за ее несвоевременное представление или подачу в бумажной форме (если предусмотрен только электронный формат отчета) — 5% от подлежащего уплате НДС за каждый месяц просрочки (но не больше 30% от указанной в декларации суммы и не менее 1000 руб.).

Могут ли оштрафовать за непредставление нулевого отчета по НДС, узнайте здесь.

За уплаченный в срок НДС тоже могут последовать налоговые санкции в виде начисления пеней, что оборачивается дополнительными материальными потерями для любой компании и ИП. В следующем разделе рассмотрим на примере, когда такое может случиться.

Раздробили платеж — будете платить пени

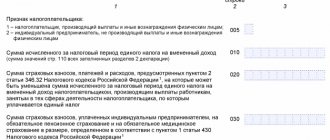

Дробление НДС на 3 части для последующего ежемесячного перечисления в бюджет — это норма, предусмотренная п. 1 ст. 174 НК РФ. Этим и руководствовалась компания из нашего примера.

Пример

ООО «Вятские продукты» применяет УСН и не работает с НДС. В декабре 2021 года компания в силу определенных обстоятельств была вынуждена оформить счет-фактуру на сумму 377 600 руб. (в том числе НДС = 57 600 руб.).

По окончании 4-го квартала 2021 года специалисты ООО «Вятские продукты» оформили декларацию по НДС с суммой НДС к уплате — 57 600 руб.

Зная норму п. 1 ст. 174 НК РФ о возможности уплаты НДС в бюджет частями, бухгалтер ООО «Вятские продукты» рассчитал величину первого НДС-платежа:

НДС1 = 57 600 руб. / 3 = 19 200 руб. — эту сумму он указал в платежках от 25.01.2021, 25.02.2021 и 25.03.2021.

На этом ООО «Вятские продукты» посчитало свои обязанности по уплате и НДС-отчетности исполненными в полном объеме.

В апреле 2021 года, после завершения камеральной налоговой проверки декларации по НДС, полученной контролерами от ООО «Вятские продукты», в адрес компании поступило требование об уплате пеней. Но почему?

Ошибка бухгалтера ООО «Вятские продукты» заключалась в том, что, дробя НДС на части, он не учел требования п. 4 ст. 174 НК РФ. Там сказано, что лица, указанные в п. 5 ст. 173 НК РФ (в число которых входят и выставившие счета-фактуры спецрежимники), обязаны уплатить НДС не позднее 25-го числа месяца, следующего за отчетным кварталом. Возможность уплаты налога частями для них не предусмотрена.

Кому еще не разрешено дробить НДС, узнайте из материала.

Когда сдавать

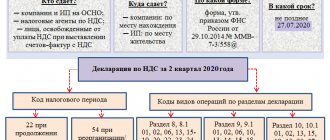

Отчетность по налогу на добавленную стоимость имеет специальную унифицированную форму — это налоговая декларация по НДС, КНД 1151001. Последний день сдачи НДС — 25 число месяца, следующего за отчетным периодом (кварталом). Например, срок сдачи НДС за 2 квартал 2021 года — до 27.07.2020.

Отчет заполняется на основании книг покупок и продаж, которые являются ключевыми регистрами налогового учета в части НДС. Напомним, что при покупке товарно-материальных ценностей для отражения входной наценки компания делает соответствующую запись в книге покупок. А при реализации товаров — в книге продаж. Как правильно регистрировать эти записи, мы рассказали в статье «Как оформить книги покупок и продаж».

При составлении декларации следует учесть, что налоговики принимают только электронный вариант отчетности. Исключения предусмотрены только для неплательщиков налога. Остальным компаниям необходимо заполнять электронный отчет и отправлять его по защищенным каналам связи. Нюансы заполнения отчета — в материале «Как сдать декларацию по НДС в электронном виде».

Сроки предоставления отчетности:

| Отчетные периоды | Даты предоставления |

| 4 кв. 2019 | До 27.01.2020 |

| 1 кв. 2020 | До 27.04.2020 |

| Сдача НДС 2 квартал 2020 | До 27.07.2020 |

| 3 кв. 2020 | До 26.10.2020 |

| 4 кв. 2020 | До 25.01.2021 |

Как рассчитать НДС к уплате, если задекларированная сумма без остатка на 3 не делится?

Закрепленная законодательно схема уплаты НДС частями — прекрасная возможность для компаний и ИП распределить во времени налоговую нагрузку.

При этом не стоит забывать, что контролеры стремятся выявить как можно больше оплошностей налогоплательщиков и пополнить бюджет за счет наложения разнообразных налоговых санкций.

В ситуации дробления НДС нужно правильно разделить сумму налога, чтобы хотя бы эта мелочь не предъявлялась налогоплательщику как нарушение налогового законодательства.

Как рассчитать НДС для целей последующего перечисления в бюджет, если указанная в декларации сумма НДС без остатка на 3 не делится? НК РФ ясного и однозначного ответа на этот вопрос не содержит. Рассмотрим пример.

Пример

Сумма НДС к уплате в бюджет, отраженная в декларации ООО «Премьера» за 4-й квартал 2021 года, составила 698 431 руб. Для определения суммы первого и последующих НДС-платежей специалисты компании произвели простейшее арифметическое действие:

698 431 руб. / 3 = 232 810,3333 руб.

В результате расчета НДС для платежных целей получилась сумма с остатком. У специалистов ООО «Премьера» есть несколько способов выхода из сложившейся ситуации:

| Месяц платежа | Варианты распределения НДС, руб. | ||

| № 1 | № 2 | № 3 | |

| Январь 2021 | 232 810 | 232 811 | 232 810 |

| Февраль 2021 | 232 810 | 232 910 | 232 811 |

| Март 2021 | 232 811 | 232 810 | 232 810 |

| Итого | 698 431 | 698 431 | 698 431 |

Вывод: 1 руб., дающий результат деления НДС с остатком, можно присоединить к любой части платежа в один из 3 указанных месяцев.

Налоговики не против того, чтобы этот рубль НДС поступил в бюджет в последний из 3 платежных месяцев (в данном случае вариант № 1). Эту точку зрения они озвучили в информационном сообщении от 17.10.2008 и письме УФНС России по Москве от 26.12.2008 № 19-12/121393.

Итоги

Сдавая декларацию по НДС за год (по итогам любого из четырех кварталов), соблюдайте требования по форме ее представления — для большинства отчитывающихся компаний и ИП обязательным является электронный формат отчета. Его представляют контролерам по ТКС через оператора ЭДО. Срок — не позднее 25-го числа по окончании квартала.

Платежные сроки по НДС разнообразны: большинство плательщиков перечисляют в бюджет НДС ежемесячно, не позднее 25-го числа (с учетом переносов) по 1/3 суммы, указанной в декларации. Отдельным категориям налогоплательщиков не разрешено уплачивать НДС частями, поэтому для них существует только один платежный срок — 25-е число.

Источники:

- Налоговый кодекс РФ

- Приказ ФНС России от 29.10.2014 № ММВ-7-3/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.