Производственные запасы – это основа для всего оборота компании. Именно эти предметы труда и позволяют осуществлять создания продукции. И с ними стоит познакомиться поближе, для того чтобы наладить бесперебойную работу.

В процессе производства большая часть материально-производственных запасов применяется в качестве предметов труда. В каждом производственном цикле (период с момента запуска производственного процесса до момента выхода готового продукта) они целиком потребляются.

Кстати, цикл – в данном случае является определяющим понятием. Ведь лишь те объекты, которые полностью утрачиваются, и относятся к обсуждаемой теме. Другими словами, это расходные ресурсы, сырье, катализаторы процедуры, которые тратятся.

В отличие от многоцикличных предметов, например, оборудования, станка. Ведь его срок жизни на предприятии определяется не циклом, а сроком годности, который теоретически и может быть равен или даже менее длителен, чем диапазон цикла, но все же в него не входит.

Понятие и классификация материально-производственных запасов

Чтобы понять суть этого термина, достаточно уяснить тот факт, что это расходники. То есть предметы, которые свою совокупную стоимость полностью теряют, отдают конечному продукту. Который и является товаром, итогом всего процесса. Выходит, именно эти элементы представляют собой основную строку расходов – а значит, себестоимости. Конечно, сюда еще следует добавить множество иных источников трат, как транспортировка, оформление, оплата пошлин и налогов за исключение НДС.

Второй аспект, который определяет термин – это однократность. Они участвуют в производстве лишь один раз. Даже если после цикла сохранились остатки, это всего лишь означает, что не все ресурсы были задействованы. Но после того как материал один раз участвует в создании изделия, он уже не может быть использован повторно.

Логично предположить, что это в первую очередь сырье. Из которого и создают товар. Но помимо него есть еще множество различных объектов, которые, так или иначе, задействованы в цикле. Если говорить о МПЗ, понятия и классификация существуют различные. Но главный способ группировки всегда один – деление на основные и вспомогательные. Далее можно классифицировать по роли в процессе, по техническим характеристикам и иным параметрам. Но всегда выделяют главные запасы, которые формируют будущий продукт, и вспомогательные. Далее можно классифицировать по роли в процессе, по техническим характеристикам и иным элементам. Но всегда выделяют основные запасы, которые и формируют будущий продукт, и вспомогательные. Они напрямую не становятся частью товара, но без них процедура все равно будет невозможна.

Что данная категория включает в себя

В первую очередь — основные резервы. Это сырье, которое становится частью продукта. Примечательно, что такое понятие чаще применяют, если речь идет о сельскохозяйственной продукции. В остальных случаях принято именовать основу – материалами. Источники могут быть разнообразные. Одни товары создаются буквально из парочки наименований, для других нужны десятки или даже сотни видов. Далее запчасти. То есть некоторые элементы, которые входят в его состав, но не создаются на производстве либо в принципе участвуют в ином цикле. Последний аспект – полуфабрикаты. Уже почти готовые изделия, которые закупаются у контрагента. И также применяются для производственного процесса.

Еще в состав материальных запасов включаются дополнительные объекты. Они необходимы для работы, но не из них создается изделие. Они могут напрямую влиять как вещества для нанесения маркеров, так и не затрагивать его в целом. Например, расходники для обслуживания имущества, содержания его, защиты от внешней среды, тара, упаковочные предметы, даже спецодежда. При этом стоит строго отделять упаковки, которые являются частью товара, и те, которые относятся к дополнительным элементам. Так, стеклянная тара, в которой содержатся корнишоны – это часть продукции. А вот картонная коробка, в которой производится транспортировка, а также скотч, с помощью которого ящики фиксируются – это уже дополнительные объекты.

МПЗ в бухгалтерском учете – понятие и состав

МПЗ в бухгалтерском учете с середины 2021 года некоторые организации стали оценивать по новым правилам. Какие это организации и какую оценку они применяют, рассмотрим в нашем материале, а также напомним, что включает в себя понятие, классификация и оценка материально производственных запасов.

Что такое материально-производственные запасы — понятие, единица, классификация и оценка для бухгалтерского учета

Порядок отражения материально-производственных запасов (далее — «МПЗ») в бухгалтерском учете отраженв ПБУ 5/01 «Учет материально-производственных запасов». Согласно п. 2 данного ПБУ МПЗ — это активы, применяемые хозсубъектом:

- в управленческих целях (инвентарь и хозпринадлежности);

- как материалы или сырье для изготовления товаров на продажу (сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие, возвратные отходы производства);

- для реализации (готовая продукция и товары).

К основным материалам и сырью принадлежат те активы, без которых не может получиться конечный результат (продукция), например дерево, фурнитура, лакокрасочные покрытия и пр. (если речь идет о деревообрабатывающем производстве).

К вспомогательным МПЗ относятся материалы, помогающие товару приобрести потребительские свойства. Для деревообрабатывающего производства это, например, короба для транспортировки произведенной деревянной мебели, топливо, обеспечивающее работу станков, и проч.

В понятие материально-производственных запасов, применяемых для управленческих целей, входят, кроме того, канцтовары для сотрудников компании, хозпринадлежности, спецодежда, недорогие инструменты.

Готовая продукция (например, деревянный шкаф, кровать и другая мебель) является результатом процесса производства.

Товары — активы, приобретенные для перепродажи, например матрасы, реализуемые как сопутствующие товары к изготовленным деревянным кроватям.

Согласно ПБУ 5/01 не могут быть отнесены к МПЗ активы, относящиеся к незавершенному производству.

Для нужд бухгалтерского учета в качестве единицы МПЗ может использоваться:

- номенклатурный номер;

- группа;

- партия и пр.

При этом организация, согласно п. 3 ПБУ 5/01, вправе самостоятельно выбирать из перечисленных учетных единиц. Главное условие — чтобы предпочтенная для учета единица обеспечивала создание исчерпывающей информационной картины о МПЗ.

Как принимаются к учету МПЗ после поправок, внесенных в ПБУ 5/01?

В связи с новшествами в ПБУ 5/01, действующими с 20.06.2016 (приказ Минфина России от 16.05.2016 № 64), оценка МПЗ при упрощенном бухучете может производиться по одной из следующих методик анализа производственных запасов:

- Закупленные МПЗ — по цене продавца. Иные издержки по их закупке могут приниматься полностью в периоде их осуществления в качестве издержек по обычным видам деятельности (п. 13.1 ПБУ 5/01).

- МПЗ, используемые в производстве, — по стоимости их приобретения, а также сумме прочих производственных и иных издержек, осуществленных в процессе подготовки товаров к продаже. При этом всю величину таких затрат можно по мере их возникновения учесть в расходах по обычной деятельности. Указанный вариант применим для микропредприятий, а также прочих хозсубъектов, имеющих несущественные остатки МПЗ (п. 13.2 ПБУ 5/01).

- МПЗ, задействованные в управленческих целях, полностью относятся к издержкам по мере их закупки (п. 13.3 ПБУ 5/01).

Кроме того, для рассматриваемых хозсубъектов отменена обязанность по резервированию средств под снижение стоимости материальных ценностей (п. 25 ПБУ 5/01).

Аспект бухгалтерской отчетности – оценка материально-производственных запасов, принадлежащих организации, но находящихся в пути, либо переданных покупателю, по состоянию на отчетную дату отражаются по договорной стоимости с последующим уточнением фактической себестоимости (п. 26 ПБУ 5/01).

Методика анализа и организация бухгалтерского учета МПЗ до поправок 2021 года

До перечисленных поправок лица с упрощенным бухучетом принимали МПЗ по фактической себестоимости (п. 5 ПБУ 5/01). Исключение составляли торговые организации, которые учитывают МПЗ по стоимости их приобретения или — для розницы — по стоимости продаж, скорректированной на наценку (п. 13 ПБУ 5/01).

Напомним, что состав фактической себестоимости зависит от способа получения МПЗ:

- куплены;

- произведены;

- получены в качестве вклада в уставный капитал;

- переданы по договору дарения или безвозмездно;

- приобретены по договору, оплата по которому будет производиться неденежными средствами.

Аспект бухгалтерского учета — способы оценки материально-производственных запасов при их списании

Рассмотренные поправки не затронули ранее действующий порядок списания МПЗ — п. 16 ПБУ 5/01 позволяет осуществить списание любым из следующих способов, закрепленным в учетной политике:

- по себестоимости каждой единицы — такой способ характерен для МПЗ, которые не имеют аналогов, например драгметаллы;

- по средней себестоимости;

- по стоимости первых приобретенных МПЗ — указанный вариант позволяет списать сначала остаток МПЗ на начало месяца, а также первые поступившие МПЗ с начала месяца.

Величина производственного запаса — формула расчета и используемые показатели

Для определения объема в денежном выражении материально-производственных запасов используется следующая формула:

МПз = Тз + Пз + Сз,

МПз — сумма материально-производственных запасов;

Из текущих запасов формируется основной потенциал компании для обеспечения производственных нужд и бесперебойной работы по выпуску продукции. Внутри текущих запасов существует своя градация на нормируемые и ненормируемые.

Подготовительные запасы формируются на 2–3 дня максимум.

Страховые запасы создаются на случай возникновения новых обстоятельств, требующих быстрого увеличения объема производства при резком увеличении спроса или возобновления прерванного цикла из-за форс-мажорных обстоятельств.

Производственные запасы — это актив или пассив баланса, куда они относятся и как отражаются в отчете?

Материально производственные запасы – это активы, и отражаются они в соответствующей части баланса в разделе «Оборотные активы». Для записи сведений по этому направлению отведена строка 210, носящая название «Запасы». Расшифровка ее приводится в детализирующих строках с 211-й по 217-ю, а именно:

- 211-я строка содержит данные по сырью, материалам и пр.;

- 212-я — отведена для сельхозпредприятий, занимающихся животноводством;

- 213-я — для затрат по незавершенке;

- 214-я — для готовой продукции и товаров, предназначенных для реализации;

- 215-я — для отгруженных товаров;

- 216-я — содержит информацию по расходам будущих периодов;

- 217-я — о прочих запасах и расходах.

О сроках сдачи бухгалтерского баланса, рассказано в статье «Срок сдачи бухгалтерского баланса за 2017 год».

Итоги

МПЗ составляют немалую долю активов любой организации, в связи с чем очень важно организовать их бухучет, опираясь на ПБУ 5/01. Поправки 2021 года к указанному ПБУ позволяют ускорить списание расходов по МПЗ для организаций с упрощенным бухучетом.

Классификация

Фактически к материально-производственным запасам относят практически все на площадке, помимо человеческих ресурсов и оборудования. Зачастую, если говорить про техническую градацию, то выделяют следующие виды:

- Сырье или материалы, как уже отмечалось, зависит от специфики хозяйствующего субъекта.

- Полуфабрикаты. Причем приобретенные извне. То есть созданные не на этой площадке. И даже если существует другой завод, который также является частью этой компании, поставляет полуфабрикаты, они все равно считаются приобретенными.

- Запасные элементы.

- Топливо. Они используются для обеспечения энергией оборудование, транспортировочные средства.

- Инвентарь. Вне зависимости от ценового фактора и габаритов.

- Тара. А также иной способ содержания, упаковки, переноса предметов.

- Специальная одежда и оснащение сотрудников. Включая защитные приборы, которые используются единожды.

Стоит понимать, наиболее полный состав производственных запасов – это больший список, а здесь даны лишь его верхние категории. Каждая из них на конкретном предприятии обычно подразделяется еще на десятки пунктов. Да и третий уровень разделение вполне может иметь место. Поэтому зачастую корректно систематизировать весь этот массив бывает весьма проблематично. Приходится использовать строгий регламент учета, постоянно вносить данные, а также своевременно проводить различные проверки. В части — инвентаризацию и аудит, чтобы сверить фактическое наличие предметом труда с документарным.

Основные

Итак, что относится к таким МПЗ. Это все активы оборотного капитала, которые используются для создания товара. Два ключевых фактора, необходимых для производства – МПЗ и человеческий труд.

Вспомогательные

Все, что нужно для бесперебойной работы производственного процесса. Но при этом не участвующее в создании. Зачастую большая часть этих предметов используется для хранения, транспортировки, защиты. А также самих сотрудников, задействованных в работе.

Для наглядности оформим это так:

| Основа | Вспомогательные |

| Сырье | Топливо |

| Материалы | Тара |

| Полуфабрикаты | Инвентарь |

| Комплектующие | Упаковочные элементы |

Градация по техническим признакам

Эти элементы не принято разделять по качеству, стоимости. Главный аспект – предназначение. Но также часто разделение допускается по техническим аспектам. Горючие вещества относятся к одной категории, пластиковый инвентарь к другой, металлический – к третьей. Габариты такой классификации целиком и полностью зависят от того, сколько на конкретном производстве используется различных предметов. Разделяются по техническим признакам не только вспомогательные, но и основные.

Следует знать и про особую группу. В состав материалов включаются МБП. Дословно – это малоценные или быстроизнашиваемые объекты. То, что будет относиться к первым – это вопрос сложный. По сути, определяется сначала стоимость, и в сравнительной характеристике уже выявляются малоценные. Так, все зависит от сырья на предприятии. А вот объекты, которые быстро изнашиваются, – это имущество со сроком службы менее года. Естественно, что цикл на большинстве предприятий будет куда короче. Но все же такие быстроизнашиваемые нерасходные части принято выносить в МПЗ.

Учет основных средств стоимостью до 20 000 руб. в «1С:Бухгалтерии 7.7»

В типовой конфигурации реализована следующая методика отражения основных средств в учете:

| Стоимость актива | Бухгалтерский учет | Налоговый учет |

| До 10 000 рублей | Отражение в составе МПЗ | Материальные расходы |

| Отражение в составе ОС | ||

| От 10 000 до 20 000 рублей | Отражение в составе МПЗ | Амортизируемое имущество |

| Отражение в составе ОС | ||

| Свыше 20 000 рублей | Отражение в составе ОС |

Номенклатура и единица бухгалтерского учета

Как уже упоминалось, принципиально важно вести полный учет всех средств, которые используются в производственном цикле. При этом каждому конкретному объекту присваивается свой номер. Общая информация вносится в номенклатуру, то есть в список основных материалов, которые были задействованы.

Все информация фиксируется до этапа создания и после него. Сверяются расхождения, выявляются излишки средств и недостатки. Ведь по техническому регламенту строго отмечается, сколько номенклатурных единиц затрачивается на создание того или иного товара. Ведь МПЗ – это производственные запасы организации, и если не вести строгий контроль, то появится неучтенный перерасход. А также возможное хищение на предприятии, что прямым образом скажется на конечной прибыли и финансовой устойчивости организации.

Учет основных средств, стоимостью свыше 20 000 рублей

Объекты, стоимостью свыше 20 000 рублей отражаются на счете учета вложений во внеоборотные активы, для чего в типовой конфигурации предназначены документы «Поступление ОС», «Поступление оборудования» и «Передача оборудования в монтаж». Ввод в эксплуатацию таких объектов, а также объектов стоимостью от 10 000 до 20 000 рублей, которые согласно учетной политики организации отражаются в составе основных средств, осуществляется при помощи документа «Ввод в эксплуатацию ОС». При проведении документа, основное средство отражается в бухгалтерском учете на счете 01 «Основные средства», в налоговом учете — Н05.01 «Первоначальная стоимость основных средств». Дальнейшие операции осуществляются при помощи документов по учету основных средств.

Отражение в балансе

Вне зависимости от того, для чего конкретно полученный товар будут предназначаться в деятельности хозяйствующего субъекта, он всегда учитывается в бухгалтерском балансе по ключевому фактору. Это себестоимость, совокупность фактических затрат, которые понесла компания. Зачастую проблем с определением нет, ведь договор купли-продажи с контрагентом легко предоставляет всю необходимую информацию.

Другой момент в том, что в состав материально-производственных запасов включают те, которые уже успели потерять свою стоимость. Например, в процессе транспортировки. Или устарели, были исключены из оборота. Тогда главной оценкой станет уже цена продажи, а не закупочная.

А кроме того, некоторые материалы, полученные не с помощью договора купли-продажи. В первом случае – это прямое внесение от учредителей в форме пополнения капитала. При оприходовании стоит руководствоваться ценовыми рекомендациями самих учредителей. А также часто имеют место случаи безвозмездной поставки. В форме акции, как вариант. Тогда для оприходования нужно будет вычислить текущую на момент приема рыночную цену и ориентироваться на нее. Причем, если оценка потребует дополнительных денежных затрат, как оплата работы эксперта-оценщика, эти расходы также относятся в счет себестоимости полученной продукции.

Учет готовой продукции

Готовая продукция учитывается по наименованиям с раздельным учетом по отличительным признакам (марки, артикулы, типоразмеры, модели, фасоны и т.п.). Готовая продукция учитывается по фактической производственной себестоимости. Себестоимость продукции — выраженные в денежной форме затраты на ее производство и реализацию.

Затраты на производство готовой продукции группируют:

— по месту возникновения — по производственным цехам, участкам, другим структурным подразделениям;

— по видам продукции (работ, услуг) — для определения себестоимости конкретных видов продукции (работ, услуг);

— по видам расходов — по элементам затрат и статьям калькуляции. Элементы производственных затрат — материальные затраты (за вычетом возвратных отходов), затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие затраты (почтовые, телефонные, командировочные и т.п.). Объектами калькуляции являются отдельные изделия, их группы, полуфабрикаты, себестоимость которых определяется. Типовая группировка затрат по статьям калькуляции приведена в табл. 17.

Таблица 17

Типовая группировка затрат по статьям калькуляции

| N п/п | Наименование статьи |

| 1 | Сырье и материалы |

| 2 | Возвратные отходы (вычитаются) |

| 3 | Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций |

| 4 | Топливо и энергия на технологические нужды |

| 5 | Заработная плата производственных рабочих |

| 6 | Отчисления на социальные нужды |

| 7 | Расходы на подготовку и освоение производства |

| 8 | Общепроизводственные расходы |

| 9 | Общехозяйственные расходы |

| 10 | Потери от брака |

| 11 | Прочие производственные расходы |

| Итого | Производственная себестоимость продукции (сумма стр. 1 — 11) |

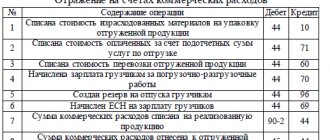

| 12 | Коммерческие расходы |

| Итого | Полная себестоимость продукции (сумма стр. 1 — 12) |

Для учета готовой продукции (ГП) применяются учетные цены. В качестве учетной цены ГП могут применяться:

— фактическая производственная себестоимость;

— нормативная себестоимость;

— договорные цены;

— другие виды цен.

Выбор учетной цены закрепляется в бухгалтерской учетной политике.

При использовании нормативной себестоимости или договорных цен организация учитывает отклонения нормативной себестоимости от фактической на специальном субсчете к балансовому счету 43 «Готовая продукция». Отклонения учитываются в разрезе номенклатуры или отдельных групп готовой продукции либо по организации в целом. Превышение фактической себестоимости отражается по дебету субсчета отклонений к счету 43 и кредиту счета учета затрат (20, 23 или 29). Если фактическая себестоимость ниже учетной стоимости, разница отражается сторнировочной записью.

Если списание готовой продукции в момент отгрузки (отпуска и т.д.) производится по учетным ценам, отклонения списываются на счета учета продаж пропорционально стоимости проданной продукции в учетных ценах. При любом варианте использования учетных цен всегда выполняется следующее соотношение:

Стоимость готовой продукции в учетных ценах + Отклонения = Фактическая производственная себестоимость готовой продукции.

При учете готовой продукции по нормативной (плановой) себестоимости может использоваться балансовый счет 40 «Выпуск готовой продукции». В этом случае по дебету отражается фактическая себестоимость готовой продукции, а по кредиту — нормативная себестоимость произведенной продукции. Превышение нормативной себестоимости над фактической (экономия) отражается сторнировочной записью: Д-т 90/2 К-т 40. Превышение фактической себестоимости над нормативной (перерасход) отражается проводкой Д-т 90/2 К-т 40. Обратите внимание: балансовый счет 40 на конец месяца сальдо не имеет.

Пример. Согласно бухгалтерской учетной политике организации:

— учет готовой продукции ведется по нормативной себестоимости без использования балансового счета 40;

— фактические затраты на изготовление единицы продукции определяются по окончании месяца;

— учет готовой продукции ведется на субсчете 43/1;

— отклонения в себестоимости продукции отражаются на субсчете 43/2;

— отклонения учитываются по предприятию в целом.

Таблица 18

Исходные данные

| Показатель | На начало месяца | За месяц | На конец месяца |

| Незавершенное производство | — | x | — |

| Готовая продукция | 200 ед. | 3 000 ед. | 500 ед. |

| Реализация | x | 2 700 ед. | x |

| Цена реализации с НДС | x | 1 770 руб. | |

| Сумма отклонений в остатке готовой продукции | 10 000 руб. | x | x |

| Нормативная себестоимость единицы продукции | x | 1 000 руб. | x |

| Фактическая себестоимость единицы продукции | x | 990 руб. | x |

Задача: отразить в бухгалтерском учете изготовление и реализацию продукции. В бухгалтерском учете будут сделаны следующие записи:

Д-т 43/1 К-т 20 — 3 000 000 руб. — принята к учету готовая продукция по нормативной себестоимости (3000 ед. x 1000 руб.);

Д-т 62 К-т 90/1 — 4 779 000 руб. — отражена реализация готовой продукции (2700 ед. x 1770 руб.);

Д-т 90/3 К-т 68 — 729 000 руб. — исчислен НДС с реализованной продукции (4 779 000 руб. x 18 / 118);

Д-т 90/2 К-т 43/1 — 2 700 000 руб. — списана нормативная себестоимость реализованной готовой продукции (2700 ед. x 1000 руб.);

Д-т 43/2 К-т 20 — (30 000 руб.) — сторно отклонений в себестоимости продукции ((990 — 1000) руб. x 3000 ед.).

В табл. 19 показано распределение отклонений.

Таблица 19

Распределение отклонений

| N п/п | Показатель | Учетные цены, руб. | Фактическая себестоимость, руб. | Отклонения, руб. |

| 1 | Остаток готовой продукции на начало месяца | 200 000 | 210 000 | +10 000 |

| 2 | Поступило из производства | 3 000 000 | 2 970 000 | -30 000 |

| 3 | Итого | 3 200 000 | 3 180 000 | -20 000 |

| 4 | Отношение отклонений, % ((-20 000 : 3 200 000) x 100) | x | x | -0,625% |

| 5 | Отгружено товаров | 2 700 000 | 2 683 125 (2 700 000 — 16 875) | -16 875 -(2 700 000 x 0,625%) |

| 6 | Остаток готовой продукции на конец месяца | 500 000 | 496 875 (500 000 — 3125) | -3 125 -(500 000 x 0,625%) |

В бухгалтерском учете будет сделана запись:

Д-т 90/2 К-т 43/2 — (16 875 руб.) — сторно отклонений, приходящихся на реализованную продукцию.

Пример. Изменим условия предыдущего примера в части учетной политики: организация учитывает готовую продукцию по нормативной себестоимости с использованием балансового счета 40. В бухгалтерском учете следует отразить следующие проводки:

Д-т 43 К-т 40 — 3 000 000 руб. — принята к учету готовая продукция по нормативной себестоимости (3000 ед. x 1000 руб.);

Д-т 62 К-т 90/1 — 4 779 000 руб. — отражена реализация готовой продукции (2700 ед. x 1770 руб.);

Д-т 90/3 К-т 68 — 729 000 руб. — исчислен НДС с реализованной продукции (4 779 000 руб. x 18 / 118);

Д-т 90/2 К-т 43 — 2 700 000 руб. — списана нормативная себестоимость реализованной готовой продукции (2700 ед. x 1000 руб.);

Д-т 40 К-т 20 — 2 970 000 руб. — отражена фактическая себестоимость изготовленной за месяц продукции (3000 ед. x 990 руб.);

Д-т 90/2 К-т 40 — (30 000 руб.) — сторно превышения нормативной себестоимости над фактической (2 970 000 — 3 000 000).

Оценка

Существуют два основных варианта, как можно оценить поставку. Первый способ – смотреть на учетную цену. Второй – на закупочную стоимость. Обычно производственные запасы организации входят (включаются) в состав общих поставок. Наряду со всеми остальными товарами, которые получает компания.

Учетная цена

Другими словами, в расчет берется цена объекта, которая была занесена в бухгалтерский лист контрагента. Чаще всего метод используется, если контрагента нет, а организация поставляет материал напрямую от собственного филиала или второй производственной площадки.

Учет по фактическим затратам

В этом случае придется выявить суммы всех расходов, которые были направлены на получение товара. А их источники могут быть самые различные. Причем часть расходов, которые связаны с непредвиденными ситуациями не относятся к изначальной стоимости, а уходят на баланс издержек при транспортировке, например.

Нормативное регулирование

Ведение учёта должно осуществляться в соответствии с законодательством РФ. Всего существует 4 уровня нормативных документов:

- Федеральные законы. Правовые основы, принципы учёта и прочие нюансы регламентируются законом № 402-ФЗ «О бухгалтерском учёте».

- Стандарты. Дополняют и корректируют информацию, указанную в законе № 402. Учёт МПЗ основывается на следующих нормативных документах данного уровня: ПБУ 5/01 устанавливает сущность учета МПЗ, их состав, классификацию и методы оценки;

- ПБУ 10 регламентирует правила списания запасов;

- ПБУ 9 устанавливает порядок определения финансового результата при продаже;

- План счетов содержит сведения о бухгалтерских счетах.

- указания по инвентаризации имущества № 49;

- должностные инструкции;

Несоблюдение требований, установленных во всех перечисленных нормативных документах, расценивается проверяющими органами как прямое нарушение законодательства. Несоответствия и отступления от правил наказываются штрафами и иными санкциями.

Все нюансы данной процедуры можно почерпнуть из следующего видео:

Что собой представляют резервы по сомнительным долгам в бухгалтерском учете – смотрите в этом материале. Порядок оформления списания кредиторской задолженности вы найдете здесь.

Слагаемые себестоимости

Итак, давайте более конкретно рассмотрим, как же можно понять, сколько денежных трат понесло предприятие. Чтобы вписать каждую полученную товарную единицу, при оприходовании нужно выявить совокупную цифру, которая учитывает расходы вне зависимости от источника. Ведь запасы в производстве – это статья, которая нуждается в повышенном контроле.

- Непосредственная оплата поставщику. То есть, исполнение своих договорных обязательств по сделке купли-продажи. Размер вычисляется, естественно, по цене, прописанной в начальном договоре.

- Различные торговые пошлины, которые были добавлены. Их объемы уже зависит от логистики. От того, какой путь прошел товар, пока не был доставлен на производственную площадку.

- Цена доставки.

- Налоги, которые не были возвращены.

- Затраты на различные консультационные, охранные и иные услуги. Которые могли потребоваться в процессе доставки.

- Стоимость оплаты труда наемных работников, которые проводили погрузку, выгрузку, сортировку на складе.

- Оплата услуг посредников.

Это примерный список. В каждом конкретном случае он может дополняться, становиться больше или меньше. Все зависит от длины и сложности пути, который прошел товар.

Учет запасов

Учитывая тот факт, что любые потери по этой статье несут крупные убытки вплоть до остановки производства, контролировать наличие необходимо всеми путями. Это постоянные проверки наличия нужных единиц на местах, а также построение грамотной стратегии расходования. Другими словами, нужно постоянно знать, сколько осталось расходников и как их правильно применять.

И для этой задачи полезными окажутся программные продукты от «Клеверенс». Они позволяют упростить оба процесса до элементарной составляющей. Умные программы знают, что входит в производственные запасы, как их правильно учитывать, заносить на баланс. В пару кликов делают работу, на которую ушли бы часы. Причем ПО и оборудование адаптируются под любую специфику. И в отличие от многих аналогов прекрасно адаптированы конкретно под наше законодательство и требования по бухгалтерской и налоговой отчетности.

Например, можно выбрать специализированный софт для терминалов сбора данных со встроенным сканером штрихкода «Склад 15». Он предназначен для автоматизации всех товароучетных операций на складах, обычных и адресного хранения. Можно проводить такие операции как инвентаризация, приход на склад, а также работать с ячейками и подобрать заказы.

Как организовать складской и бухгалтерский учет движения сырья, материалов (кратко)

Бухучет операций, связанных с передвижениями имущества, на конкретном объекте организовывается наиболее удобным образом согласующимся со спецификой его функционирования.

На крупных производственных предприятиях

Для таких объектов материалы обычно составляют значительную часть активов. Здесь характерен широкий ассортимент МПЗ, большое их количество на всех стадиях изготовления продукта, внушительные объемы производства. Поэтому организация бухучета МПЗ на таких объектах являет собой детально продуманную разветвленную систему.

На центральном складе

В составе крупных субъектов хозяйствования обычно присутствует центральный склад. Главное лицо, отвечающее за «судьбу» материалов здесь – кладовщик. На него возлагается полная мат.ответственность.

Каждому виду, типу либо сорту МПЗ присуждают номенклатурный код – индивидуальную числовую комбинацию. По этому шифру кладовщик создает материальный ярлык. В нем перечислены основные характеристики ресурса: название, номер, единица измерения, стоимость и норматив наличия. Лист прикрепляется к месторасположению актива конкретного типа.

Также на однотипные объединения ресурсов бухгалтерами (либо работниками снабженческого звена) заводят регистры складского учета (М-17). Здесь указываются такие важные характеристики, как наименование актива, его разновидность, марку, номер склада хранения, единицу измерения, учетную цену и некоторые прочие. В бухгалтерской службе каждая такая карта визируется подписью ответственного за оформление лица и нумеруется. Затем формы перечисляются по порядку в особом реестре.

Кладовщик получает карты и вносит сведения в оставленные для складского учета поля. Надзор за имуществом на складе происходит одним из ниже приведенных вариантов.

Сортовой способ учета

Этот тип контроля производится по сортам запасов. Время их получения и цена в расчет не берутся. Кладовщик оперирует лишь натуральными величинами.

В бухгалтерии на каждый сорт МПЗ заводится форма М-17. Документы по реестру передаются на складские территории. В них кладовщик весь месяц делает записи о перемещениях имущества. Он производит их в момент совершения операции на основании поступающих от продавцов первичных документов. После того, как необходимые записи сделаны, «первичка» передается бухгалтерам.

Этот тип учета не дает возможности отследить стоимость МПЗ. Зато существует возможность получения актуальных данных о состоянии активов в организации в нужный момент. Другой плюс сортового варианта – максимально эффективная эксплуатация складских территорий.

Партионный способ складского учета

Этот вариант предполагает надзор за имуществом и по их названиям его элементов (в формах М-17) и по партиям. Партией считаются однотипные товары, полученные по одному и тому же документу. Партионная методика предполагает их хранение на складе в отдельных местах. А для учета разрабатываются специальные партионные карты, содержащие удобные для отражения сведений именно по этому типу активов графы.

В приходные поля такого листа заносят сведения о поступлении МПЗ на основании первичных документов от продавцов. В расходных полях содержится информация об отпуске элементов партии. После полного расходования сырья из партии документ закрывается. Его дальнейший пункт назначения – бухгалтерия.

В цехах, на производстве

На производственных звеньях крупных организаций часто организуются кладовые. Материально ответственным лицом в этих подразделениях является кладовщик. При отсутствии в штате такой единицы договор о мат.ответственности подписывается с бригадиром, начальником цеха, старшим по участку либо другим сотрудником производственной территории.

Считается, что ценности, поступающие на участок, оказываются в подотчете ответственного работника. Этот человек в течение месяца ведет по вверенным ему активам материальный отчет. В конце периода подсчитываются итоги по документу, и он передается бухгалтерам. В организации может быть разработана своя удобная форма либо использован унифицированный вариант – бланк МХ-20 или МХ-20а.

В этом бланке указываются остатки МПЗ на начало, отражается их получение и отпуск в соответствии с первичными документами (они прикладываются к форме), подводятся итоги. Здесь же при наличии фиксируются нормативы по наименованиям элементов имущества (если они разработаны компетентными службами).

Особенности разделения контроля МПЗ между бухгалтерами и трудящимися склада обуславливают существование способов учета, подробно описываемых далее.

Количественно-суммовой вариант учета

Этот способ предполагает, что и бухгалтеры, и трудящиеся склада сразу ресурсы контролируют и в суммовом, и в численном выражении.

Существует две разновидности методики.

- На складских территориях имущество контролируется лишь в натуральной форме. В карточках регулярно делаются пометки о его перемещении. По завершении периода эти бланки принимаются бухгалтерами. В бухгалтерии же на каждое наименование МПЗ заведены карты количественно-суммового учета. Такой способ отчасти повторяет учет, осуществляемый на складе. В картах расписываются месячные обороты и подбиваются результаты на базе данных из «первички», полученной со склада. Данные из карточек переносятся в ведомости по складам и структурным включениям объекта. Информация из этих документов объединяется в сводной оборотной ведомости. Ее данные затем сверяются с учетными данными по счету 10 «Материалы». Также обязательна регулярная сверка сведений складских карточек и карт, ведущихся бухгалтерами.

- Этот тип методики не предполагает ведение карт количественно-суммового контроля. Сведения из поступающей со складских территорий «первички» обрабатываются, по завершении месяца результативные сведения переходят в оборотные ведомости. Эти «оборотки» также объединяются в общей ведомости по структурным частям объекта и ее результаты сопоставляются со сведениями ведущихся на складе карт.

Сальдовый метод учета материалов

Эта методология предполагает, что в складских звеньях ресурсы контролируются только по численности (в разрезе номенклатурных шифров), а бухгалтеры осуществляют лишь суммовой надзор.

Кладовщики ведут карты количественного контроля МПЗ в продолжение месяца. Затем сведения идут в бухгалтерию. Там уже по наименованиям ресурсы не учитываются, контроль осуществляется по субсчетам к счету 10 «Материалы».

Численные характеристики остатков фиксируются в сальдовых книгах. По их результатам формируется сводная ведомость, сведения которой регулярно сопоставляются со сведениями синтетического учета.

Анализ

Аналитическая работа зачастую проводится очень обширная. За начальные точки берутся такие данные, как средняя величина всех ценностей, их темпы роста или снижения, ключевые точки резкого изменения величины и объемов производства. Выявляется, как качество МПЗ влияет на длительность оборота, какие конкретно позиции в настоящий момент наиболее важны для компании, где нужно проводить дополнительную закупку.

Вся эта работа очень объемная, но как уже говорилось, продукты от «Клеверенс» позволят ее значительно упростить. Ведь приложения компании уже знают все основные методики расчетов, проведения развернутого анализа. Необходимо лишь забить нужные цифры.