Что такое первичная документация в бухгалтерии

Пример «первички» в бухучете — любой документ, подтверждающий сделки налогоплательщика. Речь идет о сделках, которые связаны с хоздеятельностью организации и имеют экономический смысл.

Вся первичная документация бухгалтерского учета описана в ФЗ №402-ФЗ «О бухгалтерском учете». Документы нужно собирать и оформлять в соответствии с этим законом, чтобы подтвердить расходы и доказать ФНС правильность расчета налоговой базы.

Составлять первичный документ нужно в момент осуществления хозоперации, так как документ подтверждают ее совершение. Как правило, это делает поставщик. Перечень первичной документации в бухгалтерии, сопровождающих сделку, зависит от типа сделки и может отличаться. Особо внимательно нужно относиться к документам по сделкам, в которых вы выступаете покупателем, так как это ваши расходы и вы больше поставщика заинтересованы в правильном оформлении документов. Налоговая может не зачесть «первичку» с ошибками.

Какие сведения должны содержать формы первичных документов

Несмотря на то что обязательных для всех форм первичных документов в настоящее время не существует, законодателем установлены требования к содержанию таких документов. Перечень обязательных реквизитов, которые должны содержаться в каждом первичном документе, приводится в п. 2 ст. 9 закона № 402-ФЗ. Это, в частности:

- название документа;

- дата, когда такой документ был составлен;

- информация о составившем документ лице (наименование компании или ИП);

- суть факта хозяйственной жизни, который был оформлен данным документом;

- денежные, числовые характеристики, измерители произошедшего события (к примеру, в каком объеме, в каких единицах и на какую сумму товарная продукция была реализована покупателям);

- сведения об ответственных специалистах, которые оформляли свершившееся событие, а также подписи таких специалистов.

Если первичка не соответствует требованиям, организацию могут ждать в том числе и налоговые последствия.

Получите бесплатный доступ к К+ и узнаете о том, какие претензии у налоговиков возникают наиболее часто и как им противостоять.

О том, как делегируется право подписи, читайте в статье «Приказ о праве подписи первичных документов – образец».

Хранение первичных документов

Первичку нужно хранить минимум 5 лет. В этот период ФНС может в любой день запросить документы у вас или ваших контрагентов, чтобы провести проверку. Также документы понадобятся в случае судебных споров.

Раньше для хранения документов требовались стеллажи, папки и много бумаги. Теперь, чтобы освободить место в офисе и сэкономить время и деньги, перенесите архив первички в электронный вид. Бухгалтерские сервисы помогают систематизировать документы и хранить их сканы в электронном архиве — в таком и искать документы проще. В списке сервиса проще отслеживать нехватку первички, закрытие, оплату и документы по сделкам. Электронные документы заверяют электронной подписью.

Если у компании не будет первичного документа, срок обязательного хранения которого еще не истек, она получит штраф от 10 до 30 тыс. рублей. Другая проблема потери документов — невозможность учесть расходы для расчета базы по налогу. В этом случае налоговая доначислит налог, и компании придется доплачивать.

Как вносить исправления в первичные документы

Если после того, как документ приняли к учёту, в нем обнаружили ошибку, заменить его новым уже нельзя, можно только исправить существующий. Исключение — счета-фактуры и УПД. Для них предусмотрены корректировочные формы.

Чтобы внести исправление в бумажный документ, нужно выполнить следующие действия.

- Зачеркните неправильный текст или сумму одной чертой. Так, чтобы можно было прочитать исправленное.

- Над зачёркнутым текстом напишите исправленный текст или сумму.

- Верные данные подтвердите записью «Исправлено» и подписями лиц, составивших исправляемый документ, с указанием их фамилий и инициалов (других реквизитов, позволяющих идентифицировать этих лиц), укажите дату внесения исправлений.

Как вносить исправления в электронные первичные документы, организация может решить сама. Выбранный способ нужно зафиксировать в учётной политике.

Первичные документы делятся по стадиям бизнеса

Все сделки компании можно разделить на три этапа:

Первый этап — договор об условиях сделки. Его результатом будет договор и счет на оплату.

Второй этап — оплата по сделке. Первичные документы, подтверждающие оплату:

- Наличные расчеты — кассовый чек, квитанция к приходному кассовому ордеру, бланк строгой отчетности. Организации редко рассчитываются между собой наличкой, так как суммы расчетов через кассу ограничены суммой 100 тыс. рублей. Обычно наличными деньгами получают авансы или подотчетные деньги сотрудники.

- Электронные расчеты, включая эквайринг, платежные системы или перечисления с расчетного счета — выписка с банковского счета.

Третий этап — получение продукции. Требуется подтверждение факта получения покупателем товара или услуги, а продавцом — оплаты. Без подтверждающих документов налоговая не позволит учесть потраченные средства в расходах. Получение подтверждается:

- товарной накладной;

- товарным чеком;

- актом выполненных работ или оказанных услуг.

Первичные документы и регистры бухгалтерского учета

Как могут быть классифицированы первичные документы бухгалтерского учета?

Если первичный документ выпустила сама компания, то он может относиться либо к группе внутренних, либо к группе внешних. Документ, который составлен внутри фирмы и распространяет свое действие на компанию-составителя — это внутренний первичный документ. Если же документ был получен со стороны (или составлен фирмой и выдан на сторону), то это будет внешний первичный документ.

Внутренние документы фирмы подразделяются на следующие категории:

- Распорядительные первичные документы — такие, которыми фирма отдает распоряжение какой-либо своей структурной единице или сотруднику. К указанной категории относятся приказы компании, распоряжения и т. д.

- Исполнительные первичные документы. В них компания отражает факт того, что определенное хозяйственное событие свершилось.

- Документы бухгалтерского оформления. С их помощью компания систематизирует и обобщает сведения, содержащиеся в иных распорядительных и оправдательных документах.

После того как хозяйственное событие было оформлено первичным документом, далее требуется отразить произошедшее событие в учетных регистрах. Они, по сути, являются носителями упорядоченной информации, в них аккумулируются и распределяются признаки и показатели хозяйственных сделок.

По внешнему виду выделяют следующие регистры:

- книги;

- карточки;

- свободные листы.

Исходя из способа ведения регистра, выделяют следующие группы:

- Хронологические регистры. В них фиксируют произошедшие события последовательно — от первого по времени свершения к последнему.

- Систематические регистры. В них компания классифицирует свершившиеся сделки по экономическому содержанию (пример — кассовая книга).

- Комбинированные регистры.

По критерию содержания информации, отражаемой в регистрах, выделяются:

- синтетические регистры (к примеру, журнал-ордер);

- аналитические регистры (платежная ведомость);

- комбинированные регистры, в разрезе которых фирма осуществляет как синтетический, так и аналитический учет.

Подробнее о бухгалтерских регистрах см. в статье «Учетные регистры бухгалтерского учета (формы, образцы)».

Первичная документация в бухгалтерии список документов 2020

Сделки в разных компаниях существенно отличаются. Несмотря на это, есть перечень первичной документации, которая обязательна в бухгалтерии:

- Договор.

- Счет на оплату.

- Платежные документы: кассовые чеки, бланки строгой отчетности.

- Товарная накладная.

- Акт выполненных работ или оказанных услуг.

- Счет-фактура.

Этот список документов по сделкам не исчерпывающий, он может расширяться в зависимости от видов операций и особенностей учета в организации.

Правила оформления

Согласно постановлению Госкомстата РФ от 24.03.99 № 20, первичные документы в бухгалтерии могут быть комбинированными. Организация имеет право взять за основу регламентированную форму и добавить в нее необходимые строки.

Все формы первички, используемые в ежедневной деятельности компании, должна утверждать ее учетная политика. Если контрагент, с которым сотрудничает компания, в своей работе тоже применяет бланки собственной разработки, то это также нужно указать в учетной политике.

Важно! По закону организация может применять любые формы первичной документации, но по информации Минфина РФ № ПЗ-10/2012, кассовые бланки строгой отчетности должны иметь только унифицированную форму.

Приходный кассовый ордер

Формирование первичной бухгалтерской документации

Правила ведения первичной документации допускают составление ее по самостоятельно разработанным или унифицированным формам (ст. 9 № 402-ФЗ). Но помните, что юридическую силу имеет только документ, содержащий все необходимые реквизиты:

- Название документ.

- Дата создания.

- Наименовании организации или имя предпринимателя составителя.

- Содержание документа или хозоперации.

- Натуральные и денежные показатели.

- Данные ответственных лиц.

- Подписи сторон.

Формы первички, которые использует организация, закрепляются в учетной политике. В процессе работы может возникнуть потребность в обновлении или дополнении форм — это тоже фиксируется в учетной политике.

Рассмотрим первичные документы подробнее.

Роль первичного документа в бухгалтерском учете

Первичные документы — это документы, при помощи которых компания оформляет произошедшие на предприятии хозяйственные события (п. 1 ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

Первое, что следует отчетливо понимать бухгалтерам любой организации: сегодня какого-либо определенного обязательного для всех перечня форм первичных документов бухгалтерского учета не существует. Любая фирма сама для себя определяет формы первичных документов в зависимости от цели их применения.

Однако для таких документов законодательно установлен перечень обязательных реквизитов (п. 2 ст. 9 закона № 402-ФЗ).

ВАЖНО! Применяемые в бухучете формы должны быть обязательно закреплены в учетной политике организации (п. 4 ПБУ 21/2008, утвержденного приказом Минфина РФ от 06.10.2008 № 106н).

О том, сколько нужно хранить первичные документы, читайте в материале «Какой срок хранения документов в архиве организации?».

Обращаем внимание, что с 26.10.2020 действуют новые санкции за неправильное хранение документов. Подробнее об этом читайте в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Договор

При заключении сделки стороны заключают между собой договор, в котором оговаривают все условия и детали будущих хозяйственных операций: сроки отгрузки товара, выполнения работ или оказания услуг, время для оплаты, способ расчетов и т.п.

Дополнительно в договоре фиксируются данные о предмете сделки и цене. Права и обязанности сторон тоже нужно прописать, чтобы в суде было легче урегулировать возможные споры.

Оптимально, если каждая сделка оформлена отдельным договором. Но компании нередко заключают с постоянными контрагентами один общий договор на ряд однотипных сделок сразу. Оформите два экземпляра договора с печатями и подписями сторон на каждом.

Письменная форма договора нужна не всегда. Например, для сделки по купле-продаже подтверждающим заключение документом выступает кассовый или товарный чек.

Утверждение форм первичной документации

Неунифицированная первичная документация может разрабатываться субъектами хозяйствования самостоятельно. Для таких бланков главным критерием соответствия нормам законодательства является соблюдение стандартов Закона №402-ФЗ в части обязательных реквизитов:

- наименование документа;

- дата оформления;

- сведения о компании, составляющей форму, по которым можно идентифицировать предприятие;

- содержание отображаемой хозяйственной операции с указанием стоимостной оценки предмета сделки;

- приведение натуральных измерителей и количественных величин;

- наличие подписей ответственных должностных лиц (с обязательным указанием их должности и ФИО).

ЗАПОМНИТЕ! Чтобы пользоваться самостоятельно разработанными шаблонами в качестве первичной документации, необходимо утвердить их локальным актом предприятия.

Кассовые и платежные документы относятся к группе строго регламентированных форм. Предприятия своим приказом или любым другим распоряжением не уполномочены убирать из них строки, ячейки, изменять структуру. В неунифицированные шаблоны предприятия могут вносить свои корректировки, добавлять и убирать информационные блоки. При самостоятельной разработке новых форм за основу можно брать типовые образцы.

Формы первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации

Для утверждения первички можно вынести ее примеры в отдельное приложение к учетной политике. Второй вариант – для каждого бланка руководитель издает приказ по предприятию. В тексте приказа указывается информация о внедрении в учет новых форм документации, которые должны оформляться по единому шаблону. Сами бланки включаются в приказ в виде самостоятельных приложений.

Если организация собирается пользоваться для отражения отдельных операций типовыми формами, которые рекомендованы соответствующими ведомствами, то эти бланки утверждать внутренними актами не надо. Для фиксации такого решения достаточно сделать запись в учетной политике о применении стандартизированных шаблонов.

При введении в систему документооборота новых форм документов целесообразно утверждать их приказом.

Счет на оплату

Счет на оплату — это документ, в котором продавец устанавливает цену на свои услуги или товары.

Покупатель соглашается с условиями поставщика в момент совершения оплаты. Законодатель не устанавливает форму счета, поэтому каждая компания составляет его по-своему. В счете прописывают условия сделки, сроки, порядок оплаты и поставки и т.д.

Подпись директора или главбуха на этом документе не обязательны (ст. 9 № 402-ФЗ). Но чтобы со стороны налоговой или контрагентов не возникало вопросов, лучше ими не пренебрегать. Счет на оплату не дает возможности предъявить требования поставщику — в нем лишь фиксируется цена покупки. Покупатель же сохраняет за собой право требовать возврата денег в случае нарушения условий договора или незаконного обогащения поставщика.

Перечень возможных первичных документов бухгалтерского учета

Перечень первичных документов бухгалтерского учета в 2020-2021 годах может быть таким:

- Товарная накладная. Это документ, в котором отражается перечень передаваемых товарно-материальных ценностей. Накладная оформляется в 2 экземплярах и содержит сведения, которые впоследствии отражаются в счете-фактуре. Накладная подписывается представителями обеих сторон, участвующих в сделке, и заверяется печатью (если ее фирма использует в своей практике).

О наиболее часто применяемой ее форме читайте в статье «Унифицированная форма ТОРГ-12 — бланк и образец».

- Акт сдачи-приемки. Он составляется по завершении выполнения определенных работ (услуг), чтобы подтвердить, что результат работ соответствует изначальным требованиям договора.

Образец такого акта смотрите здесь.

- Первичные документы расчета с персоналом по оплате труда (например, расчетно-платежные ведомости).

Подробнее об указанных ведомостях см. в статье «Образец заполнения расчетно-платежной ведомости Т 49».

- Документы, связанные с наличием объектов ОС, – здесь компания может оформлять такую документацию из перечня первичных учетных документов бухгалтерского учета:

- Акт приемки-передачи ОС по форме ОС-1 – при поступлении или выбытии объекта, не относящегося к зданиям или сооружениям.

Подробнее о данном акте см. в материале «Унифицированная форма № ОС-1 — Акт о приеме-передаче ОС».

- Если объект ОС является зданием или сооружением, то его поступление или выбытие оформляется актом по форме ОС-1а.

Об этом подробнее см. в статье «Унифицированная форма № ОС-1а — бланк и образец».

- Списание объекта ОС оформляется актом по форме ОС-4.

Подробнее см. в материале «Унифицированная форма № ОС-4 — Акт о списании объекта ОС».

- Если требуется задокументировать факт проведенной инвентаризации, составляется инвентаризационная опись ОС по форме ИНВ-1.

Подробнее о таком первичном документе см. в статье «Унифицированная форма № ИНВ-1 — бланк и образец».

- Если же инвентаризация проводилась в отношении НМА, то опись будет составляться уже по форме ИНВ-1а.

Об этом см. в материале «Унифицированная форма № ИНВ-1а — бланк и образец».

- Отдельной группой первичных документов являются кассовые документы. К ним относится, в частности, такой список первичных документов бухгалтерского учета 2020-2021 годов:

- Приходный кассовый ордер.

Подробнее о его составлении см. в статье «Как заполняется приходный кассовый ордер (ПКО)?».

- Расходный кассовый ордер.

Подробности о нем см. в материале «Расходный кассовый ордер — бланк и образец».

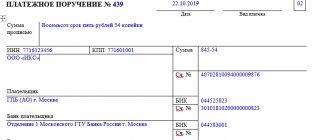

- Платежное поручение.

О правилах оформления этого документа читайте здесь.

- Авансовый отчет.

О том, чем руководствоваться, оформляя такой документ, читайте в этой статье.

- Акт зачета взаимных требований.

Об особенностях применения этого документа читайте здесь.

- Бухгалтерская справка.

О принципах ее оформления см. материал «Бухгалтерская справка об исправлении ошибки — образец».

Приведенный список не исчерпывает всего объема первичных документов, применяемых в бухучете, и может быть расширен в зависимости от особенностей учета, осуществляемого в каждой конкретной организации.

Полный список первичных документов вы найдете в Справочнике от КонсультантПлюс. Получите пробный доступ к системе и переходите к перечню.

ВАЖНО! Не являются первичными документами бухгалтерского учета из перечня 2020-2021 – список был предложен выше:

- Договор. Это документ, в котором оговариваются права, обязанности и ответственность сторон, участвующих в сделке, сроки и порядок расчета, особые условия и т. д. Его данные задействуют при организации учета по аналитике расчетов с контрагентами, но сам он учетных операций не формирует.

- Счет. В этом документе отражается сумма, которую покупатель соглашается оплатить, принимая условия поставщика. В счете может присутствовать дополнительная информация об условиях сделки (сроки, порядок оплаты и поставки и т. д.), т. е. он дополняет договор.

- Счет-фактура. Этот документ составляется для налоговых целей, поскольку на его основании покупатели принимают к вычету суммы НДС, предъявленные поставщиками (п. 1 ст. 169 НК РФ). Таким образом, счетом-фактурой при отсутствии других документов, характеризующих определенную сделку, невозможно будет подтвердить расходы по данной сделке (письма Минфина РФ от 25.06.2007 № 03-03-06/1/392, ФНС от 31.03.2006 № 02-3-08/31, постановление ФАС Восточно-Сибирского округа от 19.04.2006 № А78-4606/05-С2-20/317-Ф02-1135/06-С1).

Следует иметь в виду, что приведенные в перечне унифицированные формы первичных бухгалтерских документов не являются обязательными для применения, т. к. с 2013 года (после принятия закона № 402-ФЗ) бланки таких форм можно разрабатывать самостоятельно. Но в большинстве случаев они продолжают использоваться. Поэтому в 2020–2021 годах перечень унифицированных форм первичных бухгалтерских документов,содержащихся в постановлениях Госкомстата, продолжает оставаться актуальным.

Товарная накладная или товарный чек

Товарные чеки оформляют в двух случаях: при продаже товара физлицами или при продаже физлицам.

Товарные накладные, как правило, используют организации для оформления реализации товаров и их дальнейшего оприходования покупателем.

Как и договор, товарную накладную составляют в двух экземплярах. Один остается у поставщика, чтобы подтвердить передачу товаров, а второй получает покупатель для подтверждения оприходования.

Данные в накладной и счете-фактуре должны совпадать.

Лицо, которое отпускает товар, проставляет в накладной свою личную подпись и печать компании. А покупатель также заверяет документ подписью и печатью.

Зачем нужен оправдательный документ? Почему это важно?

Оправдательные документы в основном необходимы, чтобы:

- Службе государственных доходов можно было доказать, что Ваше предприятие правильно рассчитала налоги.

- Партнеру по сделки можно было доказать, что Ваше предприятие доставило (передало) товар, оказало услуги или заплатила за товар и услуги.

Каждое Латвийское предприятие обязано вести бухгалтерский учет. Чтобы зарегистрировать (провести) сделку или событие в бухгалтерские регистры (книги), нужен определенным требованиям соответствующий документ, который подтверждает, что сделка состоялось или событие произошло. Если документ не соответствует определенным требованиям, тогда бухгалтер не имеет право регистрировать такой документ, даже если сделка состоялось. Например, руководитель или работник предприятия в магазине покупает канцелярские товары, необходимые для деятельности предприятия. Оплата наличными и сумма покупки без НДС превышает 29 евро. Чек электронного кассового аппарата не содержит данные о покупателе. К сожалению, нет прав использовать такой документ как бухгалтерский оправдательный документ и нет прав регистрировать в бухгалтерские книги. Чтобы решить ситуацию, к чеку кассового аппарата нужно приложить, например, квитанцию (дополнительный документ), где указанны необходимые реквизиты.