УСН или ПСН?

Спецрежимы налогообложения помогают предпринимателям в уменьшении налоговой документации и платежей. Каждый режим имеет свои достоинства для тех или иных видов деятельности. Если в арсенале бизнесмена их несколько, стоит крепко подумать о целесообразности того или иного спецрежима и, возможно, об их замене или совмещении.

Общие черты ПСН и УСН:

- одинаковая налоговая ставка – 6% от дохода;

- фиксированные страховые взносы «за самого себя» (зависят от МРОТ);

- объем годовой выручки ограничен 60 млн руб.;

- бухучет вести необязательно;

- можно совмещать режимы как между собой, так и с другими налоговыми системами.

В чем же заключаются отличия патентной системы от «упрощенки»?

- Не нужно формировать отчеты и сдавать декларации, достаточно заполнять Книгу учета доходов.

- Не обязательно устанавливать кассовые аппараты, а выдавать всем клиентам вместо чеков бланки строгой отчетности.

- Предпринимателю не требуется платить ряд налоговых сборов:

- НДС;

- НДФЛ;

- налог на имущество физлиц, если оно участвует в предпринимательстве.

- Действие патента длится от 1 до 12 месяцев.

- В каждом субъекте РФ требуется получать свой патент.

- Можно нанимать работников, но не более 15 человек.

- Единый налог не может быть уменьшен, в отличие от УСН, где такая возможность реальна для одиночного ИП за счет фиксированных платежей.

ИТОГ: когда выгодно перейти на патентную систему? Переход с УСН на патент целесообразен для предпринимателя, если в данном регионе он рассчитывает на доход от своей деятельности в размере значительно большем, чем стоимость самого патента.

Прекращение деятельности досрочно

Преимущества патентной системы налогообложения очевидны, но намерения предпринимателя могут меняться: рассмотрим, можно ли закрыть патент для ИП раньше, чем закончится срок его использования.

Патентная система налогообложения по ст. 346.43 НК РФ аннулируется автоматически при подходе сроков окончания действия. В соответствии с п. 5 ст. 346.45 НК РФ патент выдается на срок от 1 до 12 месяцев в пределах календарного года. Таким образом, срок действия ПСН естественным образом заканчивается 31 декабря. Автоматического продления не предусмотрено: если предприниматель хочет работать так же и дальше, ему придется оформить новый.

Но НК РФ предусматривает алгоритм, как закрыть ИП на патенте досрочно в 2021 году, и применять его можно в следующих случаях:

- Если ИП добровольно прекращает заниматься той деятельностью, на которую оформлена патентная система.

- Если его бизнес вышел за рамки, предусмотренные требованиями к применяющим ПСН: по выручке (более 60 млн рублей в год) и по численности работников (более 15 человек).

- Если ИП решил досрочно прекратить бизнес, патент при прекращении деятельности ИП тоже закрывается.

Кому можно планировать переход?

Не все коммерсанты вправе поменять действующую систему уплаты налогов на патентную. Для законодательной обоснованности замены должно соблюдаться 2 условия, изложенные Министерством финансов РФ в письме №03-11-12/50675 от 25 ноября 2013 года:

- патентный налоговый режим разрешен к применению в соответствующем субъекте РФ;

- вид предпринимательской деятельности содержится в перечислении, разрешенном для ПСН п. 2 ст. 346.43 НК РФ, причем сотрудничать разрешается как с физлицами, так и с организациями.

ВНИМАНИЕ! Данный перечень допускается расширить: можно добавить в него бытовые услуги из ОКУН (п. 8 ст. 346.43 НК РФ, письмо Минфина РФ №03-11-11/45760 от 12 сентября 2014 года), если оказывать их только физическим лицам.

Кто не сможет перейти на ПСН

Если вид деятельности ИП хотя и входит в перечисление разрешенных для патента, но выполняется по договору простого товарищества (совместной деятельности) либо в рамках доверительного управления имуществом, ПСН для таких деятелей недоступен.

Какие изменения ожидаются на ПСН с 2021 года

По мнению законодателей, предложенные изменения позволят сделать патентную систему более популярной. В частности, они должны предотвратить массовое снятие ИП с учета и переход их в самозанятые.

Стоимость патента можно будет уменьшать на уплаченные взносы

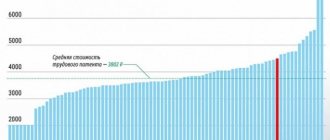

Самая большая проблема на ПСН связана со страховыми взносами ИП за себя. Мало того, что их надо платить, независимо от наличия дохода, так еще и патент – это единственная система, где перечисленные взносы никак не влияли на расчет налога.

Но уже в 2021 году для ИП на ПСН установят порядок уменьшения налога, который сейчас действует на ЕНВД и УСН Доходы:

- если у предпринимателя нет работников, то он вправе уменьшить стоимость патента на всю сумму оплаченных за себя взносов;

- если ИП является работодателем, то стоимость патента уменьшить можно не более, чем на 50%.

Если у предпринимателя без работников несколько патентов, и стоимости одного из них недостаточно для полного учета взносов, их можно будет вычитать из других оформленных патентов.

Поскольку на ПСН нет деклараций, то сообщать о желании учесть взносы при расчете стоимости патента надо будет в специальном заявлении. Его форму разработают до конца текущего года.

Перечень видов деятельности для ПСН существенно расширят

Узнать, какие именно виды деятельности можно вести в рамках ПСН, можно из статьи 346.43 НК РФ. Список постоянно пополняется, сейчас в нем 63 пункта.

Законопроект предусматривает расширить этот перечень до 87 позиций. Однако это не означает, что патент в 2021 году можно будет оформить еще на 24 новых вида деятельности. Просто некоторые виды деятельности, объединенные сейчас в один пункт, вынесли в разные.

В частности, это относится к пункту 21, который сейчас объединяет разные услуги производственного характера. И если раньше на все эти услуги надо было брать один патент, то теперь придется покупать разные, для каждой такой услуги отдельно.

Но и новшества здесь тоже есть. Так, ПСН в 2021 году можно будет применять для ранее недоступных видов деятельности:

- услуги автостоянок;

- услуги размещения рекламы с использованием транспортных средств;

- услуги распространения наружной рекламы с использованием рекламных конструкций.

А еще патент можно будет оформить на сдачу в аренду недвижимости, независимо от того, принадлежит она ИП или нет. Пока что право собственности на объекты для этого вида деятельности обязательно.

Площадь торгового помещения или зала обслуживания общепита увеличат до 150 кв. метров

Как мы уже сказали, сейчас розничная торговля и услуги общепита на ПСН ограничена площадью всего в 50 кв. метров. И после отмены ЕНВД небольшие магазины и кафе, которые не вписываются в такие лимиты, должны были переходить на УСН или ОСНО. Чтобы дать им возможность большего выбора налоговых режимов, депутаты предложили увеличить эту площадь до 150 кв. метров.

К сожалению, запрет на торговлю некоторыми маркированными товарами (обувью, лекарствами, изделиями из меха) в рамках ПСН остался в силе. И возможно, к этому перечню еще добавят другие товарные категории.

Полностью или частично?

Если в арсенале предпринимателя – сразу несколько актуальных видов деятельности, закон разрешает ему совмещать УСН и ПСН так, как это покажется ему выгоднее. Либо можно полностью поменять «упрощенку» на патент, если занятия подпадают под разрешенные при ПСН.

При совмещении налоговых систем важно учитывать нюансы:

- доходность по обеим налоговым системам вкупе не должна выходить за рамки лимита в 60 млн руб.;

- доходы по деятельности на УСН требуется обосновывать декларацией, в которую не включаются доходы по ПСН, этот документ подается своим порядком в конце отчетного года;

- если не было нарушений по условиям, право на УСН даже при совмещении режимов сохранится за ИП и для следующих налоговых периодов, специально подтверждать его не требуется.

Виды деятельности на патенте в 2021 году

Патентную деятельность ИП может вести только по тем направлениям, которые перечислены в п. 2 ст. 346.43 НК РФ и в местных законах о патенте. Региональные власти не вправе ничего исключать из перечня НК, определяя, какие виды деятельности подпадают под патент в их местности, но могут дополнять его бытовыми услугами.

Содержащийся в НК полный перечень видов деятельности на патенте в 2021 году включает 63 наименования работ и услуг, в частности:

- ремонт, пошив и вязание одежды; ремонт, пошив, чистка и окраска обуви; производство кожи и изделий из нее; услуги химчистки и прачечных; ковровое производство;

- изготовление и ремонт металлогалантереи; ремонт бытовой техники, часов и изготовление металлоизделий; ремонт мебели; ремонт и техобслуживание автотранспорта;

- ремонт жилья и построек; монтаж, электро- и сантехмонтаж, сварочные работы; оформление жилых интерьеров;

- нарезка, художественная обработка стекла, остекление лоджий и балконов;

- перевозка пассажиров и грузов водным или автомобильным транспортом;

- подпадают под патент виды деятельности по разработке программ и баз данных; ремонту компьютеров;

- репетиторство и услуги обучения на курсах; услуги перевода;

- присмотр и уход за больными и детьми; уход за престарелыми и инвалидами; уборка жилья и ведение домохозяйства; готовка блюд поваром на дому;

- медицинская и фармацевтическая деятельность при наличии лицензии; ветеринария;

- услуги парикмахеров и косметологов;

- ремонт, чеканка и гравировка ювелирных изделий; обработка камня для памятников; изготовление изделий народных промыслов;

- звукозапись; фотоуслуги, услуги кинолабораторий;

- также применим патент в 2021 к видам деятельности по приему стеклопосуды и вторсырья, кроме металлолома; сбору и утилизации отходов, обработке вторсырья;

- нестационарная и стационарная розничная торговля в торговых залах до 50 кв. м;

- услуги общепита при наличии зала обслуживания посетителей до 50 кв. м и без таковых;

- производство молочной продукции; выпечка хлеба и мучных изделий;

- прочие производственные услуги, на которые выдается патент (перечень видов деятельности в пп. 21 п. 2 ст. 346.43 НК РФ включает переработку сельхозпродуктов, изготовление и ремонт сельхозинвентаря, валяние обуви, граверные работы и др.);

- сбыт сельхозпродукции; забой, перевозка, выпас скота; ведение охотничьих хозяйств; рыболовство и рыбоводство; лесоводство;

- озеленение и цветоводство; выращивание рассады, семян, саженцев; сбор и заготовка лекарственных растений; переработка, консервирование и сушка овощей и фруктов;

- частная детективная деятельность при наличии лицензии; услуги охраны и уличных патрулей и др.

Изменились ли виды патентов для ИП на 2021 год? Последние дополнения в перечень патентной деятельности вступили в силу 01.01.2016 г., и с тех пор данный список не менялся.

Алгоритм для перехода на патент

ИП может выбрать вариант, при котором часть его деятельности будет облагаться налогом по упрощенной системе, а подходящая по закону часть переводится на ПСН, либо осуществить полный переход, полностью отказавшись от УСН. Для этого необходимы следующие действия:

- Подача заявления не менее чем за декаду до планируемого начала работы по патенту, причем требуется указать желаемый период активности патента (до 12 месяцев либо до окончания календарного года). Достаточно обратиться в налоговое отделение по месту регистрации ИП. Можно подать документ:

- в ходе личного визита;

- через представителя (по доверенности);

- направить почтой;

- через интернет.

- 5 дней ожидания на рассмотрение заявления налоговиками.

- Выдача патента по форме, утвержденной приказом ФНС РФ № ММВ-7-3/599 от 26 ноября 2014 года, либо отказ в выдаче по форме из приказа ФНС РФ №ММВ-7-3/957 от 14.12.2012. Одновременно с патентом ИП получит свидетельство о том, что он поставлен на учет как плательщик ПСН (письмо ФНС №ПА-4-6/22635 от 29 декабря 2012 года).

ВАЖНО! Документ об уплате налога по патентной системе в налоговую не предоставляется.

ОБРАТИТЕ ВНИМАНИЕ! Свежеиспеченный индивидуальный предприниматель может сразу выбрать своей системой налогообложения патентную, указав это в заявлении. Тогда ему выдадут патент одновременно с регистрационными документами.

Добровольный отказ

Практика показывает, что предприниматели нередко при определении режима налогообложения в первую очередь останавливают выбор на патентной системе, поскольку таковая предлагает максимальное количество привилегий при ведении бизнеса. Однако по итогу ИП не всегда соответствуют установленным условиям, в частности о количестве сотрудников и общем доходе.

Законодатель допускает добровольный отказ от получения патента, но возможно это только в конкретно установленных случаях:

1) Ситуации, когда лицо подало заявление на покупку патента, но налоговая служба еще не выдала документ, подтверждающий действие ПСН. Постановка на учет и регистрация предпринимателя в рассматриваемом режиме налогообложения по закону должны занимать не больше пяти дней. В этот период отказ ИП будет считаться правомерным.

2) Ситуации, по которых были внесены поправки в законодательство. Если лицо уже получило разрешение перейти на режим ПСН, но власти изменили положения закона, регламентирующие данный вопрос, что не устраивает предпринимателя.

Иные причины для отказа от патентной системы законодатель не принимается, как уважительные.

Добровольный отказ всегда сопровождается заявлением, составляемым в свободной форме ввиду отсутствия унифицированной формы. Лицо пишет на имя руководителя налоговой службы заявление с просьбой отметить процедуру оформления ПСН или же упразднить таковую на основании изменения законодательства. Завершается обращение всегда датой составления и личной подписью заинтересованного субъекта.

Образец Заявления на отказ от патента форма 26.5-3 можно .

Образец Заявление на отказ от патента форма 26.5-4 можно .

В видео подробнее о том как ИП закрыть патентную систему налогообложения.

Почему ФНС может отказать в патенте

Налоговый орган, рассмотрев поданное заявление, может не разрешить предпринимателю применять ПСН. Для этого могут быть следующие основания:

- указанные виды деятельности не подпадают под действие ст. 346.43 НК РФ, лимитирующей применение патентной системы;

- срок действия патента указан неверно: превышает календарный год, либо в этом году не велась деятельность, признаваемая патентной, либо не соблюдались условия для патента;

- у ИП имеется налоговая недоимка по ПСН;

- несоблюдение условий для ПСН (по численности наемных рабочих и/или по годовому доходу);

- предприниматель не заполнил все обязательные пункты в бланке заявления.

Новые виды патентной деятельности в 2021 году

Ещё одно важное отличие ПСН от других налоговых систем – применять её можно только по отношению к какому-то виду деятельности.

Например, если предприниматель работает на УСН, то в рамках этого режима учитываются все полученные им доходы, независимо от вида деятельности. Поэтому на упрощёнке можно одновременно заниматься розничной торговлей и оказывать услуги – в декларации при этом указывают общую сумму дохода и облагается она по единым правилам.

Но на ПСН надо оформлять отдельный патент на каждый вид деятельности. Облагаться налогом разные направления будут по-разному – в соответствии с принятым в регионе потенциально возможным годовым доходом.

Получить патент в 2021 году можно на рекомендованные виды деятельности, перечисленные в статье 346.43 НК РФ. Их количество выросло с 63 до 80, однако регионы смогут дополнять или изменять этот перечень.

Кроме того, новый закон установил запрет на виды деятельности, по которым патент для ИП на 2021 год оформить нельзя:

- производство подакцизных товаров;

- добыча и реализация полезных ископаемых;

- оптовая торговля и сделки в рамках договоров поставки;

- перевозки грузов и пассажиров, если у ИП больше 20 автотранспортных средств, предназначенных для оказания таких услуг;

- сделки с ценными бумагами, кредитные и финансовые услуги.

Обратите внимание: применять ПСН в 2021 году смогут розничные магазины и точки общепита на площади до 150 квадратных метров. Это трёхкратное увеличение с нынешних 50 квадратов, что позволит получить патент большему количеству предпринимателей.

«Нет» УСН, «да» ПСН

Если предприниматель сделал выбор в пользу полного перехода на патент, он потеряет право на применение «упрощенки». В этом случае нужно полностью рассчитаться с соответствующими налоговыми платежами и отчитаться по ним:

- Патентный налог платится в начале того квартала, в котором предприниматель утрачивает право на УСН.

- Если ежемесячные платежи по УСН вносились несвоевременно, и за это насчитаны штрафы и пени и они не распространяются на квартал, в котором предприниматель перешел на ПСН.

- Нужно уведомить органы ФНС о прекращении действия УСН. Для этого у ИП есть срок в 15 дней после завершения работы по «упрощенке».

- Если ИП планирует позже вернуться на УСН, ему придется проработать на другом налоговом режиме не менее года (п. 7 ст. 346.13 НК РФ).

Итоги

2020 год принесет дополнительные ограничения для ПСН. Основное коснется розничной торговли на патенте. Со вступлением в силу изменений в НК РФ и вводом обязательной маркировки товаров будет утрачиваться возможность применять ПСН во многих сегментах розничных продаж.

Кроме того, возможно, изменится стоимость патента в зависимости от того, в каком полугодии он приобретается. Это произойдет, если не будет изменена или разъяснена формулировка для нового порядка расчета стоимости патента. Сейчас она не содержит указания «календарные дни», а это значит, что расчет по НК РФ следует производить в рабочих днях.

Источники:

- Налоговый кодекс РФ

- федеральный закон от 29.09.2019 № 325-ФЗ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Зачем закрывать патент досрочно

Может возникнуть вопрос, для чего предпринимать шаги по закрытию патента? Возможно, логичнее просто подождать конца срока его действия для автоматического аннулирования? Если даже деятельность уже не ведется, нужно только продолжать вести КУДиР. Такой путь возможен, но при этом предприниматель потеряет часть стоимости патента, уплаченную им ранее.

Министерство финансов РФ разъяснило, что, согласно нормам пункта 8 статьи 346.45 Налогового кодекса РФ, ИП должен поставить налоговую в известность о прекращении деятельности по патенту или утраты права на него в течение одной декады. Если этот срок удастся выдержать, ИП получает право на возврат части затраченных на патент денег.

К СВЕДЕНИЮ! Налоговики производят перерасчет по следующей схеме: если патент выдавался на год, нужно вычислить, какая доля процентной ставки соответствует одному месяцу, то есть разделить это число на 12, а затем умножить на количество использованных месяцев. Полученная цифра покажет, какую долю от патента следует оставить в бюджете, а остаток вернут предпринимателю.