Основные моменты

Предприятие, выпуск продукции которого требует непрерывности производственного процесса, переходит на посменный рабочий график с применением суммированного учета. Длительность рассматриваемого временного отрезка – двенадцать месяцев:

- На производстве будут работать четыре смены.

- При составлении рабочего графика руководством был учтен норматив рабочих часов.

- Норматив рабочего времени за 12 месяцев составляет 1986 часов.

- Работники уведомлены под подпись о работе по новому графику.

К концу отработанного периода в двенадцать месяцев подошло время отпусков сотрудников.

Расчет отпускных: средний заработок определяем по-новому

В пункте 15 Положения определено, как учитывать премии при расчете среднего заработка, вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год независимо от времени начисления вознаграждения.

По старым правилам вознаграждения по итогам работы за предшествующий календарный год учитывались при расчете среднего заработка в размере 1/12 за каждый месяц расчетного периода и также независимо от времени начисления (п. 14 Положения о средней зарплате).

Как видите, теперь больше не нужно распределять годовые премии, начисленные за прошлый год, на каждый месяц отчетного периода. То есть всю сумму годового вознаграждения, относящуюся к предшествующему календарному году, можно учесть при расчете среднего заработка полностью. Причем такая выплата включается в расчет независимо от того, когда начислена. Главное условие – расчетный период должен быть отработан полностью и из него не должны исключаться периоды, предусмотренные пунктом 5 Положения.

Ежемесячные премии и вознаграждения, фактически начисленные в расчетном периоде, учитываются полностью, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода.

Премии и вознаграждения за период работы, превышающий один месяц, учитываются в месяце их начисления за каждый показатель, если продолжительность периода, за который они начислены, не превышает расчетного периода.

Если же период, за который они начислены, превышает продолжительность расчетного периода, то такая премия включается в расчет в размере месячной части за каждый месяц расчетного периода.

То есть, как и раньше, при расчете отпускных учитываются только четыре квартальные премии, даже если в расчетный период попало пять премий. Какие конкретно из начисленных квартальных премий брать в расчет – большие по сумме или последние четыре из начисленных, – следует оговорить в коллективном договоре или другом документе организации. Если же, например, премия начислена за три года, то учесть ее можно в размере 1/36 за каждый из 12 месяцев расчетного периода.

Теперь давайте разберемся, как учитывать премии, если сотрудник не полностью отработал время, приходящееся на расчетный период, или из него исключалось время в соответствии с пунктом 5 Положения. В этом случае премии и вознаграждения учитываются при определении среднего заработка пропорционально времени, отработанному в расчетный период. Исключение составляют вознаграждения, начисленные за фактически отработанное время в расчетном периоде (ежемесячные, ежеквартальные и др.). На практике это означает, что если премия начислена не в полном объеме, а исходя из отработанного времени, то ее не надо снова делить пропорционально отработанному времени, учтенному в расчетном периоде. Если же премия начислена за все отработанное время, но какие-то периоды исключались из него в соответствии с пунктом 5 Положения, то перерасчет сделать нужно.

По старым правилам бухгалтер, рассчитывая средний заработок, должен был пересчитывать любые премии за неполные месяцы, даже если они были начислены с учетом фактически отработанного времени.

Если работник проработал неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм в порядке, установленном пунктом 15 Положения.

Как отражаются отпуска работников

ТК регламентирует работу по суммированному учету (ст. 104 ТК РФ), а именно запрещает превышать нормальное количество рабочего времени за рассматриваемый период (месяц, квартал, год). Нормальная продолжительность рабочего времени закреплена ТК РФ за работниками, исходя из категорий, к которым они относятся. У отдельных категорий работающих норма рабочих часов различается: например, у шахтера (который работает в особо вредных и опасных условиях) и швеи.

Любой рабочий распорядок ориентируется на то, что длительность трудового процесса за рабочую неделю не может превышать 40 часов.

Приказ Министерства здравоохранения и социального развития России от 13.08.2009 № 588н определяет рабочее время:

- Как пятидневку с восьмичасовым рабочим днем и двумя выходными (суббота и воскресенье).

- Продолжительность рабочего дня в предпраздничные дни – семь часов.

- Рабочая смена в предпраздничный день тоже уменьшается на час (ст. 95 ТК РФ).

- Смена, проходящая ночью, уменьшается на 1 час (ст. 96 ТК РФ).

- Запрещена работа на протяжении двух смен подряд (ст. 103 ТК РФ).

- Одна смена может длиться до 12 часов.

- Обеденный перерыв не засчитывается в рабочее время (от 30 минут до двух часов).

Статья 114 ТК РФ гарантирует работающим ежегодный отпуск, во время которого за работником сохраняется рабочее место и выплачивается средняя зарплата. В Трудовом кодексе предусмотрен порядок, по которому граждане получают отпуска. Ежегодный отпуск оплачивается в обязательном порядке. Предоставляется отпуск за отработанный год и отсчет начинается от даты принятия работника на предприятие. Ст. 123 ТК РФ предусматривает утверждение графика отпусков по предприятию не позже чем за 14 дней до начала нового календарного года.

Суммированный учет рабочего времени: как учитывать отпуска работников при расчете нормы часов?

автор ответа,

Вопрос

В компании суммированный учет рабочего времени – учетный период год. Работают 2/2 по 12 часов.

- Надо ли учитывать ежегодный оплачиваемый отпуск при подсчете нормы часов? Если работник пошел в отпуск, необходимо из его нормы часов вычесть количество часов отпуска? Но тогда у него будет «недоработка», должны ли мы ее оплачивать?

- Если работник берет дни без сохранения заработной платы, у него тоже возникает недоработка. В этом случае мы оплачиваем ее по среднему?

Ответ

- Норма рабочего времени работника, отсутствующего по уважительной причине, предусмотренной законодательством (любые отпуска, больничные), уменьшается на часы отсутствия по сравнению с нормой рабочего времени по производственному календарю. Часы отсутствия по уважительной причине при этом в дальнейшем отрабатываться не должны.

- В рассматриваемой ситуации нахождение работника в отпуске (ежегодном, без сохранения) не является недоработкой. Средний заработок за эти периоды отсутствия на работе не выплачивается.

Обоснование

Согласно ст. 104 ТК РФ, когда по условиям производства (работы) у индивидуального предпринимателя, в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников (включая работников, занятых на работах с вредными и (или) опасными условиями труда) ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов. Учетный период не может превышать один год, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, – три месяца.

Согласно ст. 155 ТК РФ работодатель обязан обеспечить работнику отработку суммарного количества рабочих часов в течение учетного периода. При невыполнении работником норм труда (должностных обязанностей) по вине работодателя оплата производится за фактически проработанное время или за выполненную работу, но не ниже средней заработной платы работника, рассчитанной за тот же период времени или за выполненную работу.

Отметим, что рассчитанная вначале норма рабочих часов к концу учетного периода может измениться. Дело в том, что из количества рабочих дней нужно исключить дни, когда сотрудник фактически не работал (находился в отпуске, болел, проходил медицинское обследование и т.д.). Если дни отлучки изначально в расчете не были предусмотрены, норму придется пересчитать, уменьшив ее на часы отсутствия. Такую же точку зрения поддерживают и контролирующие органы.

Роструд в Письме от 01.03.2010 № 550-6-1 указал, что при подсчете нормы рабочих часов, которые необходимо отработать в учетном периоде, из этого периода исключается время, в течение которого работник освобождался от исполнения трудовых обязанностей с сохранением места работы (в частности, ежегодный отпуск, учебный отпуск, отпуск без сохранения заработной платы, временная нетрудоспособность, период выполнения государственных, общественных обязанностей). Норма рабочего времени в этих случаях должна уменьшаться на количество часов такого отсутствия, приходящихся на рабочее время.

Кроме того, из Письма Минтруда России от 25.12.2013 № 14-2-337 также следует, что, если работник находится в отпуске, временно нетрудоспособен, норма рабочего времени должна быть уменьшена на время отсутствия работника, а при направлении в командировку – на количество времени командировки.

В Письме Минздравсоцразвития России от 13.10.2011 № 22-2/377333-782 сказано, что часы отсутствия работника с суммированным учетом рабочего времени на рабочем месте в учетном периоде в случаях, предусмотренных законодательством (отпуск, временная нетрудоспособность и т.д.), не должны им в дальнейшем отрабатываться. Следовательно, норма рабочего времени в этих случаях должна уменьшаться на количество часов, пропущенных работником по графику его работы. При этом действующее законодательство не определяет эту ситуацию как недоработку и не обязывает работодателя оплачивать этот период по среднему.

Кроме этого, так как работник отсутствовал на работе по определенным причинам, предусмотренным законодательством (в рассматриваемой ситуации отпуск) данные периоды отсутствия оплачиваются в соответствии с действующим законодательством (за отпуск уже выплачены отпускные). Законодательство не присматривает двойной оплаты одного периода, т.е один период два раза не оплачивается (отпускными и средним заработком).

Таким образом:

Норма рабочего времени работника, отсутствующего по уважительной причине, предусмотренной законодательством (любые отпуска, больничные), уменьшается на часы отсутствия по сравнению с нормой рабочего времени по производственному календарю. Часы отсутствия по уважительной причине при этом в дальнейшем отрабатываться не должны.

В рассматриваемой ситуации нахождение работника в отпуске (ежегодном, без сохранения) не является недоработкой.

Средний заработок за эти периоды отсутствия не выплачивается.

| На вопрос отвечала: И.В. Тарасова, ведущий эксперт ИПЦ «Консультант+Аскон» |

Засчитывается ли отпуск в рабочий норматив времени?

Совершенно очевидно, что при любом рабочем режиме трудящийся не может отрабатывать часы, которые он находился в законном отпуске. Соответственно, норма рабочих часов за год у работающего будет меньше на количество часов, которые пришлись на любой из видов отпуска (ежегодный, учебный, за свой счет, больничный или отпуск, взятый для выполнения гражданского долга). Время отпуска, приходящееся на рабочие часы, должно вычитаться из общего отпускного периода работника.

То есть изначально определяется норматив рабочих часов на определенный период без вычитания пропущенных рабочих дней. Далее из этого норматива вычитается суммарное количество рабочих часов, приходящееся на отпуск. Трудовой кодекс не запрещает работодателям составлять посменные графики работ с учетом всех видов отпуска сотрудника. Тем более, эти отпуска заранее запланированы и их временные рамки известны.

Трудовой кодекс не запрещает работодателям составлять посменные графики работ с учетом всех видов отпуска сотрудника.

При внимательном изучении ст. 123 ТК РФ становится ясно, что график отпусков по предприятию может быть сформирован и подписан задолго до двухнедельного лимита в конце года. Это поможет руководству организации скооперировать график отпусков со сменным рабочим графиком, а значит, возможно уменьшение учетного рабочего времени в сменном графике на время отпуска работника.

Отпуск в месяце приема на работу

Если сотрудник идет в отпуск в том же месяце, когда он был принят на работу, то отпуск ему предоставляют авансом. Поэтому у него нет фактически начисленной зарплаты или фактически отработанных дней за расчетный период и до начала расчетного периода.

В этом случае средний заработок определяют исходя из размера зарплаты, начисленной за фактически отработанные сотрудником дни в месяце приема на работу (п. 7 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

Заработок за фактически отработанные сотрудником дни в месяце приема на работу рассчитайте так:

| Заработок за фактически отработанные сотрудником дни в месяце приема на работу | = | Ежемесячный оклад сотрудника | : | Общее количество рабочих дней в месяце приема на работу | × | Количество рабочих дней, отработанных сотрудником в месяце приема на работу |

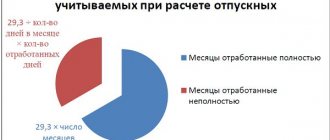

Поскольку отпуск предоставляют сотруднику в календарных днях, для расчета среднего заработка нужно определить количество календарных дней в не полностью отработанном календарном месяце (абз. 3 п. 10 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

Количество календарных дней в не полностью отработанном календарном месяце рассчитайте по формуле:

| Количество календарных дней в не полностью отработанном календарном месяце | = | 29,3 | : | Количество календарных дней месяца | × | Количество календарных дней, приходящихся на отработанное сотрудником время в не полностью отработанном месяце до предоставления ему отпуска |

Средний дневной заработок рассчитайте так:

| Средний дневной заработок | = | Заработок, начисленный за фактически отработанные сотрудником дни в месяце приема на работу | : | Количество календарных дней в не полностью отработанном календарном месяце |

Пример, как определить средний дневной заработок для расчета отпускных. Сотрудник идет в отпуск в месяце приема на работу

А.С. Кондратьев был принят в организацию на работу 10 мая 2016 года. А с 20 мая 2021 года по его заявлению ему был предоставлен ежегодный оплачиваемый отпуск авансом. Ежемесячный оклад сотрудника составляет 60 000 руб., иных выплат он не получает.

У сотрудника нет фактически начисленной зарплаты или фактически отработанных дней за расчетный период и до начала расчетного периода. Поэтому средний заработок бухгалтер определил исходя из размера зарплаты, фактически начисленной за фактически отработанные сотрудником дни в месяце приема на работу.

Заработок за фактически отработанные Кондратьевым дни в месяце приема на работу равен:

(60 000 руб. : 19 дн. × 8 дн.) = 25 263,16 руб.

Количество календарных дней в не полностью отработанном календарном месяце равно:

29,3 дн./мес.: 31 дн. * 10 дн. = 9,4516 дн.

Средний дневной заработок равен:

25 263,16 руб. : 9,4516 дн. = 2672,90 руб.

Как рассчитываются отпускные

Расчет отпускных при суммированном учете рабочего времени производится точно так же, как и для людей, работающих в обычном рабочем режиме. Для подсчета суммы отпускных применяют высчитанное числовое значение среднедневной зарплаты. Для расчета средней заработной платы для отпускника (режим работы любой) суммируются фактически начисленные выплаты, в том числе премиальные, и отработанное им по факту время за предыдущий год от начала нынешнего отпуска. За один месяц можно взять не более одного вида выплат. Например, одну премию, если их было две. В понятие «календарный год» входит понятие «календарного месяца». «Календарный месяц» – это период с 1-го числа месяца по последний день месяца. Совокупность двенадцати «календарных месяцев» составляет «календарный год».

Если работник отработал полностью предыдущий «календарный год», то оплата отпуска при суммированном учете рабочего времени производится в таком порядке: общая сумма всех начислений за период делится на количество календарных дней за период и умножается на время отпуска (в календарных днях).

Например:

- Работнику, за предшествующий отпуску год была начислена заработная плата 420 000 рублей + 18 000 руб. премиальных + 5 000 руб. денежное поощрение за рационализаторское предложение. Итого, 443 000 рублей.

- Отработано 363 рабочих дня за год.

- Определяем среднегодичную зарплату за 1 день: 443 000 руб. делим на 363 дня (календарный год) = 1220,00 рублей.

- Высчитываем сумму отпускных: количество дней отпуска умножаем на 1220,00 руб. (среднюю зарплату за день).

Как оформить расчет отпускных

Основанием для начисления отпускных является приказ руководителя о предоставлении отпуска сотруднику по форме № Т-6 «Приказ (распоряжение) о предоставлении отпуска работнику» или по форме № Т-6а «Приказ (распоряжение) о предоставлении отпуска работникам». Расчет принято оформлять в специальной унифицированной форме № Т-60 «Записка-расчет о предоставлении отпуска работнику». Указанные формы утверждены постановлением Госкомстата России от 5 января 2004 г. № 1.

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении! Подпишитесь на Наши новости в Яндекс Дзен!

Подписаться