Что это такое и где посмотреть?

По истечению отчетного периода, руководству необходима исчерпывающая информация о рентабельности активов и прибыльности предприятия. Соответственно необходимо знать размер выручки и расходы. Для этого составляется бухгалтерский баланс.

Баланс это не только информация для отчета перед ИФНС, он является источником данных для анализа текущей деятельности предприятия и составления прогнозов. Это документ, показывающий финансовое положение предприятия на отчетную дату, стоимость активов и размер капитала организации, а также сумму ее обязательств.

Что же касаемо выручки, то строка для нее отдельно в балансе отсутствует. Это, удивительное, на первый взгляд, обстоятельство объясняется тем, что в балансе отражены активы, а также обязательства предприятия на рассматриваемый момент. Тогда как проданная продукция или услуга уже не относится к активам. А финансовые результаты, к которым относится выручка, отражаются в отчете о прибылях и убытках.

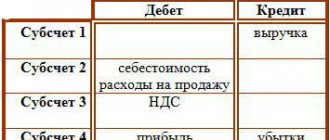

Иногда все же можно определить строку для выручки в балансе. Это случай, когда реализованная готовая продукция не была оплачена. Выручка от продажи готовой продукции представлена обычно следующей записью: Дебет счета 62 «Расчеты с покупателями и заказчиками» – Кредит счета 90 «Продажи», субсчет «Выручка». О том, на каком бухгалтерском счете может быть отображена выручка, читайте тут.

Таким образом, задолженность покупателей, равная выручке от продажи товаров и услуг предприятия, будет отражаться в строке 1230 «Дебиторская задолженность».

Внимание! Балансовая выручка в строке 1230 указывается с НДС, а в отчете о прибылях и убытках указывается выручка нетто – это сумма, уменьшенная на начисленный с выручки НДС.

Значение и анализ балансовой прибыли

Основные показатели и полноценный анализ финансового результата имеет первостепенное значение для всех действительных и потенциальных инвесторов. Конкретные расчёты, сравнение с результатами работы за прошедшие периоды, а также анализ работы аналогичных цехов, подразделений других предприятий позволяет наметить перспективы для дальнейшего роста, найти ошибки и пути их исправления.

В конечном итоге, это напрямую повлияет и на оценку деловых качеств менеджмента каждого субъекта предпринимательства и квалификации его персонала. Тщательный поэтапный анализ позволяет выявить основные причины падения прибыли, например:

- недостаточный рост реализации и снижение цен;

- расход излишних ресурсов и повышение цен на них;

- неэффективную работу отдельных подразделений или групп менеджеров и специалистов;

- общее падение интереса покупателей к отдельным группам товаров.

Обобщающий показатель балансовой прибыли и детальный подсчёт всех её составляющих даёт наглядное представление об уровне эффективности организации, а также ее бизнес-процессов в различных отраслях деятельности отдельно взятого предприятия и трудового коллектива в целом.

Формула расчета

Стратегия развития любого предприятия опирается на данные о ценах реализации и масштабах производства. Эти категории определяются на основании опыта предыдущих периодов, с учетом всех внешних факторов. И выручка является обобщающим показателем, дающим представление о динамике развития организации.

Выручка – это сумма всех средств, полученных предприятием за исследуемый период от реализации товаров, услуг, имущественных прав. Она может выражаться как в денежной, так и в натуральной форме и рассчитываться без учета налога на добавленную стоимость и акцизов (подробнее о том, что считается выручкой от реализации, мы рассказывали здесь).

Именно этот показатель берут за основной при расчете дохода и прибыли от основной деятельности. Он исключает расходы и суммы, поступившие от деятельности не связанной с реализацией товаров и услуг.

Алгоритм расчета достаточно прост. Необходимы сведения об объеме продаж и информация о стоимости единицы товара. При изменении цены в течении отчетного периода, необходимо рассчитывать выручку с учетом каждого изменения.

Выручка рассчитывается с учетом объема выполненных продаж и стоимости, действующий на данный момент. Скидки, НДС, акцизные сборы, а также плата за экспортные тарифы не учитываются.

На сегодняшний день существует два метода, по которым рассчитывается выручка:

- Кассовый (на основании фактического объема продаж).

- Начисленный (основанный на факте получения дохода независимо от того поступила уже оплата или нет).

Кассовый применяется для внутренней оценки деятельности предприятия и в отчетности не отражается.

Метод расчета следующий: TR = Ост.п (н) + ГП — Ост.п (к), где:

- Ост.п (н) и Ост.п (к) – остатки готовой продукции на начало и конец отчетного периода.

- ГП – готовая продукция, которую планируется реализовать.

Все расчеты выражаются в денежном эквиваленте.

Данный показатель рассчитывается, как правило, по итогам периода, один раз в квартал и за год. Цена и объем реализованной продукции являются информацией внутренней, их не отображают в финансовой отчетности.

Подробнее о формулах, которые используются для расчета выручки, мы рассказываем в специальной статье.

Прибыль от продаж – формула

Как рассчитывать значение, видно из строк формы 2 «Отчет о финрезультатах». Прибыль от продаж указывается по стр. 2200 с разбивкой на текущий год и предыдущий. Формула имеет следующий вид:

Прибыль от продаж (стр. 2200) = Прибыль валовая (стр. 2100) – Расходы коммерческие (стр. 2210) – Расходы управленческие (стр. 2220).

Прибыль валовая (стр. 2100) = Выручка (стр. 2110) – Продажная себестоимость (стр. 2120).

Обратите внимание! При определении выручки не учитываются значения НДС и акцизов, поскольку эти налоги относятся к возмещаемым. Для заполнения формы 2 сведения берутся из данных бухучета предприятия за отчетный финансовый период

Обычно это год, но при необходимости можно проводить анализ показателей в динамике и за другой временной промежуток – месяц, полугодие, квартал, 9 мес. и т.д. Какие счета понадобятся? Прежде всего, это сч. 90 и 91. Для уточнения информации анализируются данные корреспондирующих счетов – 62, 68, 44, 26, 23, 20 и др

Для заполнения формы 2 сведения берутся из данных бухучета предприятия за отчетный финансовый период. Обычно это год, но при необходимости можно проводить анализ показателей в динамике и за другой временной промежуток – месяц, полугодие, квартал, 9 мес. и т.д. Какие счета понадобятся? Прежде всего, это сч. 90 и 91. Для уточнения информации анализируются данные корреспондирующих счетов – 62, 68, 44, 26, 23, 20 и др.

Чтобы точно определить нужные значения прибыли, главное – четко понимать, какой именно показатель требуется рассчитать. Для анализа эффективности работы всей организации выполняется общий расчет, а для оценки успешности отдельных подразделений или видов деятельности осуществляется разбивка данных по требуемым критериям.

А как отражается прибыль в бухбалансе? Об этом – далее.

Отражение показателя в 1 разделе

Несмотря на то, что в балансе отсутствует специальная строка для учета выручки, все же, в нем есть ряд показателей, рассмотрение которых дает представление о ней.

Первый раздел баланса почти полностью, так или иначе, связан с выручкой.

Например, если наблюдается понижение показателя остаточной стоимости нематериальных активов или основных средств в конце отчетного периода (года), то, скорее всего, была продажа каких-либо объектов. И как следствие, у предприятия появилась выручка.

Если в бухгалтерском балансе отражаются вложения в материальные ценности, то это прогнозирует появление выручки у предприятия в последующем, возможно как дополнительный вид деятельности.

В графе о финансовых вложениях также можно проследить наличие выручки у предприятия. Руководство, стабильно работающего и приносящего прибыль предприятия, всегда заинтересовано в дальнейшем развитии и расширении. И для приумножения капитала зачастую используются финансовые вложения, которые обеспечиваются именно прибылью компании, формируемой за счет выручки.

Составляющие балансовой прибыли

Основными пунктами балансовой прибыли являются прибыль или убытки от:

- Продаж произведённой продукции.

- Действий, направленных на получение прибыли отличных от основного вида деятельности.

- Второстепенных действий по реализации.

Из перечисленных пунктов основным является продажа выпущенной продукции, так как на эту статью приходится от 65% до 88% от основной прибыли организации.

Формируется она в течение всего периода деятельности. На примере это выглядит следующим образом:

- Фирма является производителем определённой категории товаров, их продажа считается валовым (основным) доходом. Итоговой суммой расчёта баланса будет разницей между отпускной ценой (себестоимость) и покупной ценой (стоимость в магазине).

- Второстепенными действиями по реализации и получению прибыли считаются действия, по продаже материального имущества находящегося в собственности у предприятия. К этим действиям также причисляются продажи частей ведущего фонда, различные материалы, горючее и сырьё. Продажа продукции как упоминалось выше это основной вид поступления доходов. Помимо него и второстепенного есть 3 вид, формирующий балансовую прибыль.

- Нереализационные действия или действия отличающиеся от основных. Прибыль в них складывается от поступающих доходов за сдачу собственных помещений в аренду, инвестиции в другие предприятия, валютной разницы. В случае судебных разбирательств – штраф, неустойка, пени так же считаются нереализационными доходами.

Отражение показателя в 3 разделе

Третья часть бухгалтерского баланса отражает информацию о поступлениях предприятия. При формировании отчета о доходах и расходах, сумма чистой прибыли переходит к прибыли нераспределенной и уже после того, отражается в балансе, в третьем разделе.

Можно проследить связь с выручкой другим способом. Так, например, для того чтобы создать резервный капитал и нарастить его, предприятию необходимо получение прибыли, которая невозможна без выручки.

Бывают случаи, когда показатель выручки у предприятия очень невысок, а по остальным характеристикам основной деятельности даже наблюдается убыточность предприятия. Но при этом может быть высокой прибыль.

Такая ситуация может быть, например в случае, выполнения предприятием социально значимого, но невыгодного, с точки зрения прибыли, заказа. Соответственно, в данном случае, источником прибыли выступают иные доходы предприятия.

Из наших отдельных публикаций вы сможете узнать о том, чем выручка отличается от оборота, себестоимости и других понятий, а также о том, что такое валовая выручка.

Концепция понятия

Прибыль до налогообложения – это показатель прибыльности компании, который учитывает прибыль, полученную до уплаты любого налога. Он сопоставляет все расходы компании с ее доходами, но исключает уплату налога на прибыль.

Индикатор объединяет всю прибыль компании до налогообложения, включая операционные, неоперационные доходы и расходы. Данное значение существует потому, что налоговые расходы постоянно меняются, и их устранение помогает инвестору получить представление об изменениях прибыли или доходов компании из года в год. Термин взаимозаменяем с понятием «доход до налогообложения» или «прибыль до вычета налогов».

Данный индикатор указан в отчете о финансовых результатах компании. Прибыль до налогообложения характеризует показатель бизнеса, который является результатом отчетности фирмы.

Налогооблагаемая прибыль особенно важна, так как она является основой для налоговых платежей компании, а также налоговых расходов в соответствии с правилами действующего законодательства.

Связь с оборотными активами

Вся информация по оборотным активам отражается во втором разделе баланса. И показателем наличия выручки у предприятия могут стать суммы, которые поступили в кассу предприятия или на его расчетный счет. Эти суммы отражаются в строке «Денежные средства и эквиваленты» второго раздела баланса и, как раз, и являются выручкой организации.

Остаток денежных средств дает возможность проанализировать успешность управления денежными поступлениями на предприятии. Если в балансе отражаются большие денежные суммы, то возможно, что деятельность предприятия приносит высокую прибыль, а менеджеры не успевают определять их в оборот.

Если же остатки невысокие, то возможно наличествует грамотное распределение денежных сумм полученных от реализации товаров или услуг. То есть, руководство своевременно приобретает активы и делает финансовые вложения, качественно управляя финансами предприятия.

Но в данном случае, необходимо обратить внимание на прибыльность предприятия, т.к. маленькие суммы остатков в балансе, могут свидетельствовать о дефиците собственных средств предприятия.

Важно! Важным моментом является, поступает ли выручка в кассу предприятия или на расчетный счет. Так как при поступлении в кассу, возможно превышение по установленному лимиту, которое является административным правонарушением (ст. 15.1 КоАП).

Больше информации о порядке учета выручки при ее поступлении в кассу либо на счет найдете здесь.

Порядок расчета данного лимита определяет указание от 11.03. 2014 № 3210-У.

Распределение и увеличение

Распределение и увеличение балансовой прибыли характеризует её рентабельность. Весь анализ изучения положительного экономического роста организации направлен на определение финансовой эффективности. Расчёт рентабельности определяет, эффективно ли использует компания свои ресурсы в зависимости от сферы деятельности.

Оценка рентабельности является эффективным инструментом в расчётах доходности с продукции, производств и различных активов.

Для каждого вида доходов существует формула рентабельности. Данные, полученные на основе этих формул нужны для составления направления развития компании, её эффективности или определения слабых сторон в производстве и реализации продукции.

Такие расчёты делятся на типы, которые отталкиваются от расходной политики, объёмов ресурсов и специализаций прибыли. Все данные берутся на основе бухгалтерских отчётов, политики ценообразования и себестоимости товара, валового дохода и различных финансовых расходов, связанных с деятельностью предприятия.

Расчёт рентабельности основной деятельности, отвечает за затратную часть и действия, отвечающие за сбыт произведённого товара. Расчёты проводятся для оценки ликвидности одного затраченного рубля с осуществлением сбыта товара. Также, определяется разница от дохода с продажи и общей суммы её себестоимости, в которую заключены статьи коммерческого расхода, проданные услуги и затраты на управленческие нужды.

Полученный итог с расчётов, позволяет фирме в автономном режиме перекрывать затраты доходной составляющей.

Расчёт рентабельности оборотного актива определяет полученный доход со всех внесённых в них активов, и определяет, эффективно ли они используются.

Определяются как составные части от чистой прибыли, так и её остаток после уплаты налога плюс обороты по активам. Итоги расчётов по данной формуле показывают, какова возможность компании в обеспечении нужной суммы прибыли, по отношению к применяемым оборотным средствам.

Если это значение растёт, значит оборотные средства используются в положительной направленности.

Рентабельность продаж рассчитывается по коэффициенту, который обозначает чистую прибыль. Итог расчёта показывает финансовый результат деятельности в общем, который может зависеть от 2 линий показателя дохода рентабельности: рентабельность реализации валовой продукции и операционная рентабельность по сумме в чистой прибыли.

Расчёт рентабельности затрат определяет, окупаются ли затраченные на выпуск товаров средства. Итог показывает оценку эффективности вложенных средств на затраты.

Какие используются проводки?

Проводка – способ отражения получаемой прибыли может быть разнообразным. В современной экономике используются два основных варианта. Во-первых, отражение дохода в момент отгрузки контрагенту, во-вторых, в момент получения оплаты за товар/услугу от контрагента.

Очевидно, что каждая проводка имеет свои особенности и они касаются не только выбора счета для отражения. Более рискованным с экономической точки зрения считается проводка в момент передачи товаров контрагенту. Если после этого не происходит расчет, то прибыль переходит в дебитную задолженность – задолженность, которую должен выплатить контрагент в адрес поставщика.

Как и с любыми долгами, с дебиторской может происходит одна неприятная вещь – просрочки. Поэтому не исключено, что уже отраженная в бухгалтерском балансе прибыль не будет получена своевременно. Другое дело – отражение фактически полученных средств, здесь все проще, ведь бухгалтер учитывает деньги, уже поступившие на счет компании, риски минимальные. А теперь давайте поговорим о счетах проводок:

| Операция | Дебит. счет | Кредит. счет |

| Получены деньги за товар | 51 | 62.02 |

| Учтена выручка от продажи продукции | 76 | 68 |

| Зачтена авансовая выплата | 62.02 | 62.01 |

| Списание проданных товаров по продажной цене | 90.02.2 | 41.11 |

| Наценка по проданным товарам | 90.02.2 | 42.01 |

Tags: актив, баланс, бухгалтер, капитал, коэффициент, кредит, налог, расход, резервный, списание, формула

Среднемесячная выручка

Среднемесячная выручка ( К1) рассчитывается как отношение выручки, полученной организацией за отчетный период, к количеству месяцев в отчетном периоде.

Среднемесячная выручка вычисляется по валовой выручке, включающей выручку от реализации за отчетный период ( по оплате), НДС, акцизы и другие обязательные платежи.

Среднемесячная выручка, рассматриваемая в сравнении с аналогичными показателями других организаций, характеризует масштаб бизнеса организации.

Среднемесячная выручка вычисляется по валовой выручке, включающей выручку организации от реализации за отчетный период ( по оплате), НДС, акцизы и другие обязательные платежи. Она характеризует объем доходов организации за рассматриваемый период и определяет основной финансовый ресурс организации, который используется для осуществления хозяйственной деятельности, в том числе для исполнения обязательств перед фискальной системой государства, другими организациями, своими работниками. Среднемесячная выручка, рассматриваемая в сравнении с аналогичными показателями других организаций, характеризует масштаб бизнеса организации.

Эффективность внеоборотного капитала — фондоотдача ( К20) определяется как отношение среднемесячной выручки к стоимости внеоборотного капитала. Показатель характеризует эффективность использования основных средств, определяя, насколько соответствует общий объем имеющихся основных средств ( машин и оборудования, зданий, сооружений, транспортных средств, ресурсов, вкладываемых в усовершенствование собственности) масштабу бизнеса.

Среднемесячная выработка на одного работника ( К19) вычисляется как частное от деления среднемесячной выручки на среднесписочную численность работников.

Коэффициент обеспеченности оборотными средствами ( К14) вычисляется путем деления оборотных активов предприятия на среднемесячную выручку и характеризует объем оборотных активов, выраженный в среднемесячных доходах, а также их оборачиваемость. Показатель оценивает скорость обращения средств, вложенных в оборотные активы. Он дополняется коэффициентами оборотных средств в производстве и в расчетах, значения которых характеризуют структуру оборотных активов предприятия.

Коэффициент обеспеченности оборотными средствами ( К14) вычисляется путем деления оборотных активов организации на среднемесячную выручку и характеризует объем оборотных активов, выраженный в среднемесячных доходах организации, а также их оборачиваемость.

Степень платежеспособности общая и распределение показателя по виду задолженности представляют собой значения обязательств, отнесенные к среднемесячной выручке, и являются показателями оборачиваемости по соответствующей группе обязательств. Кроме того, эти показатели определяют, в какие средние сроки предприятие может рассчитаться со своими кредиторами при условии сохранения среднемесячной выручки, полученной в данном отчетном периоде, если не осуществлять никаких текущих расходов, а всю выручку направлять на расчеты с кредиторами.

Степень платежеспособности общая и распределение показателя по виду задолженности представляют собой значения обязательств, отнесенные к среднемесячной выручке организации, и являются показателями оборачиваемости по соответствующей группе обязательств организации. Кроме того, эти показатели определяют, в какие средние сроки организация может рассчитаться со своими кредиторами при условии сохранения среднемесячной выручки, полученной в данном отчетном периоде, если не осуществлять никаких текущих расходов, а всю выручку направлять на расчеты с кредиторами.

Коэффициент оборотных средств в производстве ( К15) вычисляется как отношение стоимости оборотных средств в производстве к среднемесячной выручке.

Степень платежеспособности общая ( К4) определяется как частное от деления суммы заемных средств ( обязательств) организации на среднемесячную выручку. Показатель характеризует общую ситуацию с платежеспособностью предприятия, объемами его заемных средств и сроками возможного погашения задолженности кредиторами.

Степень платежеспособности по текущим обязательствам ( К9) определяется как отношение текущих заемных средств ( краткосрочных обязательств) организации к среднемесячной выручке.

Что делать, если суммы в декларациях разнятся?

При проверке документации контролирующие органы могут увидеть, что выручка в декларации по ндс больше, чем в декларации по прибыли. Они считают, что эти суммы всегда должны быть тождественны, но на практике это не так. В теории выручка по НДС должна быть равна прибыли, но это не всегда является правдой.ИФНС может запросить пояснение к декларации, считая ошибку не обоснованной. Тогда бухгалтеру необходимо приложить к пояснению документы, которые поясняют все сделки, сделанные за текущий квартал. Чем подробнее он изъяснит сложившуюся ситуацию, тем меньше будет вопросов.

Выручка по налогу может быть меньше в случае, когда некоторые товары или услуги не облагаются НДС (подробный перечень товаров – ст.149 НК РФ).

Но существует и обратная ситуация. Когда она может возникнуть? Есть облагаемые НДС операции, которые не учитывают при расчете налога на прибыль. Например, безвозмездная передача товаров. Для наглядности рассмотрим пример.

Некая передала в безвозмездное пользование часть товаров стоимостью 45 000 рублей (без НДС). Выручка составила 540 000 рублей за первый квартал. Тогда, в декларации по НДС бухгалтер написал сумму 540 000 + 45 000 = 585 000. Эта сумма меньше выручки, но такую ситуацию можно объяснить. При передаче на безвозмездной основе на товары начисляется НДС, как при обычной продаже.

Таким образом, при разных суммах по прибыли и НДС необходимо показать, почему такая ситуация возникла, и написать в налоговую службу пояснение об этом.