Что такое план счетов

Единый план счетов государственного учреждения (ПС) нужен для систематизации регистров бухгалтерского учета по количественным, групповым и цифровым значениям в зависимости от объекта учета и целевого функционирования той или иной организации. Он является связующим звеном между показателями учета и бухгалтерской отчетности. В план объединяются те счета, которые используются в операциях, непосредственно связанных с финансово-хозяйственной деятельностью предприятий. Вся отраженная информация применяется для проведения аналитики функционирования учреждений и прогнозирования ее дальнейшего финансового развития.

План применяется в учете абсолютно всех организаций независимо от их формы собственности. Различают следующие виды по типам экономических субъектов:

- регистр для хозяйствующих субъектов;

- для бюджетных учреждений;

- счета для кредитных организаций.

В каждом ПС, созданном для разных типов экономических субъектов, отражаются данные, сгруппированные в соответствии с отраслевой и организационной спецификой учреждений. За содержание и нормативное регулирование документа отвечают межотраслевые министерства и ведомства. Для каждого типа учреждения разработана собственная инструкция по применению, в которой приводится детализация счетов и субсчетов к ним.

План направлен:

- на упрощение и создание единой методики ведения бухучета;

- обеспечение вариативности записей однотипных операций;

- усовершенствование контрольных мер, регулирующих корректность ведения учетных операций;

- обобщение аналогичных показателей, полученных от различных источников как на предприятии, так и по регионам и стране в целом;

- упорядочение составления бухгалтерской документации, промежуточной и итоговой отчетности;

- уменьшение ошибок в корреспонденции счетов.

Кто обязан применять план счетов

Применять план счетов бухучета обязаны все экономические субъекты, которые ведут бухгалтерский учет. Освобождения предусмотрены только в отношении индивидуальных предпринимателей и частных практиков. Остальные коммерческие фирмы, государственные учреждения и предприятия вести бухучет обязаны.

Но и коммерсанты вправе организовать бухгалтерский учет в рамках своей деятельности. Запрета на ведение нет. Индивидуальные предприниматели принимают решение самостоятельно. Если ведение бухучета необходимо, то придется соблюдать действующие правила:

- Разрабатывать и утверждать учетную политику.

- Назначать ответственных лиц.

- Вести первичную и учетную документацию.

- Проводить ревизии, инвентаризации и проверки.

- Составлять финансовую отчетность.

Некоторые экономические субъекты вправе вести бухучет в упрощенном виде. Например, некоммерческие организации, субъекты малого предпринимательства, представители Сколково. Но даже переход на упрощенный способ не освобождает от использования единого ПС.

ВАЖНО!

Применение плана счетов обязательно для всех экономических субъектов, которые должны вести бухгалтерский учет. Исключений нет даже для упрощенцев.

Особенности в автономных учреждениях учетной политики

Законодательно установлено, что предписания положений по бухучету на АУ не действуют. Они работают на основании специальных нормативных документов, установивших единые методологические правила.

В АУ необходимо учитывать обособленно:

- Средства, которые представляют собой субвенции и субсидии. Произведенные за их счет расходы также учитываются отдельно.

- Доходы и издержки, образование которых происходит в процессе хозяйственной деятельности.

- Недвижимое и особо дорогое имущество, которое фундируется АУ учредителем и закрепляется за ним, пока организация функционирует. Также ОС, закупленные за счет вложенных им (учредителем) денежных средств.

Учетная политика АУ складывается, основываясь на особенности их структуры, принадлежности к определенной отрасли, выполняемых полномочий. Ее построение должно обеспечить бухучет рациональный и эффективный, соизмеримый с масштабами и возможностями АУ. Приказом касательно учетной политики, происходит принятие:

- Рабочего плана счетов, в котором указываются все необходимые счета.

- Методов, на основании которых производится оценивание имущества и обязательств.

- Порядка их инвентаризации.

- Правил обработки информации по учету и особенностей документооборота.

- Форм и бланков первичного учета. В них должны отмечаться реквизиты, предусмотренные инструктивными материалами.

- Построение внутреннего аудита и финансового контроля.

Важно! Во внутренний план счетов АУ позволено вносить добавочные коды (аналитические), которые должны обеспечить формирование объективной информации по бухучету, доступной те только пользователям внутри АУ, но и внешним.

План для бюджетников

Единый план счетов бухгалтерского учета в бюджетных учреждениях на 2021 год регулируется приказом Минфина России № 157н от 01.12.2010. Инструкция 157н регламентирует финансово-хозяйственную деятельность учреждений, работающих в российской бюджетной системе.

Все бюджетные организации подразделяются на автономные, бюджетные и казенные. Для каждой структуры утверждены различные нормативные акты, которые отвечают за ведение бухучета в рамках данной организационной формы:

- приказ Минфина РФ № 162н от 06.12.2010 — для казенных учреждений, внебюджетных фондов и органов власти;

- приказ № 174н от 16.12.2010 — для БУ;

- приказ № 183н от 23.12.2010 — для АУ.

В п. 21 приказа Минфина № 157н указано, что такое план счетов бюджетного учета (с пояснениями и проводками), — это регистр, который применяют казенные учреждения, внебюджетные фонды и органы власти. То есть те организации, которые функционируют в рамках приказа 162н.

ВАЖНО!

Минфин утвердил изменения к приказу 162н (приказ Минфина № 246н от 28.10.2020). Теперь при ведении бюджетного учета хозяйственные операции отражаются на счетах рабочего ПС, утвержденного учреждением в рамках формирования учетной политики учреждения, с применением в 18 разряде номера счета кода финансового обеспечения. При финансировании из средств бюджета РФ — код 1, из средств во временном распоряжении — 3. Это правило используется, начиная с 01.01.2021. Другое важное новшество — ведение бухучета методом начисления. По правилам этого метода, все операционные результаты признаются по факту совершения операций.

Все остальные бюджетники используют в работе ПС бухгалтерского учета. Такое различие образовалось в связи с возможностью ведения бюджетными и автономными учреждениями предпринимательской деятельности и получения дохода от нее (пп. 2, 3 ст. 298 ГК РФ). Бюджетные организации формируют рабочий план на основе инструкции № 157н. Нумерация рабочих счетов состоит из 26 цифр, в которых отражены аналитический код учета, тип денежного обеспечения, синтетический код счета учета и код финансово-хозяйственной операции по КОСГУ.

Бюджетный план состоит из балансовых и забалансовых счетов. Он ведется в соответствии с источниками финансирования: бюджетными и внебюджетными.

Структура и таблица

Счет, как единица бухгалтерского учета, помогает упорядочить имущество, долги учреждения и ФХЖ. В учете бюджетных организаций счета бывают активными или пассивными, в отличие от коммерческих организаций, где присутствуют активно-пассивные счета:

- На активных счетах идет учет имущества организации, их ресурсы.

- На пассивных счетах находят отражение источники финансирования.

В номере счета присутствует 26 цифр. Далее представлена часть таблицы, приведенной в Приказе № 174н. С ее помощью можно легко расшифровать состав счета.

Рассмотрим ее более детально с учетом изменений, которые нужно принять к сведению в 2021 году:

- В рабочем Плане счетов учреждения при синтетическом учете в первых семнадцати разрядах принято отображать нули, а при установлении проводок показывать нулевые значения в первых четырнадцати, если другое не прописано в учетной политике.

- Следом располагаются коды вида притоков или оттоков, соответствующие коду вида расходов и другим группам. Они указываются в последующих трех разрядах.

Следует отметить, что для бюджетных учреждений урезан перечень типов расходов. Они могут применять коды на

- зарплату сотрудникам;

- страховые взносы;

- закупку товаров;

- уплату налогов и сборов и др.

Это лишь частные элементы целых групп видов расходов. Более подробно можно ознакомиться с перечнем допустимых КВР в письме Минфина от 15 марта 2021 г. № 02-05-11/14269.

Примечание! С 1.01 2021 года в 1-4 разряде вместо нулей вбивается код вида функции учреждения. (См. пункт второй указа Министерства финансов РФ от 31 декабря 2015 года № 227н).

В 18 разряде указывается код финансового обеспечения. Ниже приведены основные коды, перечисленные в Приказе № 157н:

1 — за счет бюджетных поступлений; 2 — за счет средств, заработанных самостоятельно; 3 — средства на временной основе; 4 — выплаты на исполнение поручения государства; 5 — выплаты на другие задачи; 6 — выплаты на задачи воплощения капиталовложений; 7 — денежные поступления по ОМС.

Узнайте, что грозит работодателям в 2021 году за невыпалту аванса по заработной плате. Закон РФ о коммерческой тайне 98-ФЗ: как организациям подключиться к режиму конфиденциальности? Узнайте из статьи.

Код синтетического счета показывается с 19 по 21 разряд, а в 22 и 23 разрядах отражается порядковый номер или аналитический счет.

Стоит учесть! С 2021 года название соответственного счета аналитического учета должно включать название подходящего счета и обозначение кодификационного показателя типа притоков или оттоков в скобках.

плана счетов бухгалтерского учета в бюджетных организациях

Структура плана счетов бюджетной сферы

Структура бюджетного плана представлена следующими разделами:

| Раздел плана счетов | Содержание счетов | Код счета бухгалтерского учета, пример |

| Нефинансовые активы | Раздел «Нефинансовые активы» отражает информацию обо всех внеоборотных активах экономического субъекта. В раздел включают учет следующих объектов:

Новые группы:

| 0 101 05 000 «Транспортные средства» — формирование информации о первоначальной стоимости автотранспортных средств, находящихся в собственности (оперативном управлении) предприятия. 0 108 51 000 «Недвижимое имущество, составляющее казну» — отражает первоначальную стоимость недвижимости, находящейся в казне. По такому имуществу амортизация не начисляется. Также по активам, находящимся в казне, не предусмотрено выделение особо ценного и иного имущества. |

| Финансовые активы | Раздел «Финансовые активы» аккумулирует сведения обо всех оборотных активах учреждения. Под оборотными активами понимаются не только денежные средства, находящиеся в кассе и на расчетных счетах учреждения, но и вложения в финансовые активы, авансы и дебиторская задолженность. Раздел включает следующие группы:

| 0 201 11 000 «Денежные средства на счетах учреждения» — раскрывает информацию о наличии финансов на расчетных счетах, открытых в органе, осуществляющем кассовое обслуживание субъекта (в рублях и иностранной валюте). 0 205 31 000 «Расчеты по доходам от оказания платных услуг (работ)». По нему начисляются доходы от оказания предпринимательской и иной, приносящей доход, деятельности. |

| Обязательства | Раздел «Обязательства» раскрывает данные о принятых обязательствах:

| 0 302 11 000 «Расчеты по заработной плате» — отражает сумму начисленной заработной платы в пользу работников, трудящихся по трудовому договору. 0 302 21 000 «Расчеты по услугам связи» — отражает кредиторскую задолженность, возникшую по договорам предоставления услуг связи. 0 303 01 000 «Расчеты по налогу на доходы физических лиц» — фиксирует данные о произведенных удержаниях налога с заработной платы сотрудников организации и с иных налогооблагаемых доходов. |

| Финансовый результат | Специальный раздел «Финансовый результат» используется для отражения доходов и расходов по результатам деятельности экономического субъекта за определенный период. Предусмотрена детализация по временным промежуткам. Сведения группируются по результатам текущего периода, прошлых лет и будущих периодов. | 0 401 10 000 «Доходы текущего периода» — используется для начисления доходов учреждения, причитающихся в текущем финансовом году. 0 401 28 000 «Расходы финансового года, предшествующего отчетному году» — раскрывает информацию о понесенных расходах прошлого периода. |

| Санкционирование расходов | Регистры раздела «Санкционирование расходов» раскрывают учетную информацию по:

| 0 501 11 000 «Доведенные ЛБО» — отражает сумму доведенных лимитов бюджетных обязательств в рамках текущего финансового года. |

Состав бюджетного ПС

- Нефинансовые активы;

- Финансовые активы;

- Обязательства;

- Финансовый результат;

- Санкционирование расходов.

К нефинансовым активам относятся основные средства, нематериальные и непроизводственные активы, материалы, расходы, амортизация и т.д. Отличием бюджетного ПС от коммерческого можно назвать присутствие специального счета для вложений в материальные запасы.

В состав финансовых активов входят ДС (на счетах, в кассе и пр.), ценные бумаги, дебиторская задолженность других контрагентов, вложения в фин. активы и др.

3-й раздел, обязательства, включает в себя кредиторскую задолженность контрагентов и все платежи, включая расчеты между контрагентами.

В 4-м разделе скомпонованы счета учета доходов-расходов и фин. результатов.

Можно сказать, что по своему составу бюджетные обязательства и активы аналогичны этим понятиям в коммерческом учете. Отличается состав счетов и методы учета.

5-й раздел представляет собой список счетов, на которых отражаются движения по:

- ассигнованиям из бюджета;

- лимитам бюджетных обязательств;

- запланированных доходов(расходов).

Большинство счетов нового бюджетного ПС представляют из себя субсчета первого, второго и третьего порядка к ранее существовавшим аналитическим счетам.

Каждый отдельный счет бюджетного ПС может быть активным или пассивным, третьего варианта не существует.

Кредитовое сальдо по активному счету отражается по Дт счета суммой со знаком «минус». Аналогично, дебетовое сальдо на пассивном счете — отрицательной суммой по кредиту.

При отсутствии в утвержденной Инструкции типовой корреспонденции счетов, организация вправе сформировать свою собственную, при условии ненарушения законодательства.

План счетов бухучета для бюджетных и госучреждений

Актуальная таблица счетов бюджетного учета в 2021 году для государственных и бюджетных учреждений по инструкции 157н:

| Наименование балансового счета | Синтетический счет объекта учета | Наименование группы | ||

| Синтетический | Аналитический | |||

| Группа | Вид | |||

| 1 | 2 | 3 | 4 | 5 |

| НЕФИНАНСОВЫЕ АКТИВЫ | 1 0 0 | 0 | 0 | |

| Основные средства | 1 0 1 | 0 | 0 | |

| 1 0 1 | 1 | 0 | Основные средства — недвижимое имущество учреждения | |

| 1 0 1 | 2 | 0 | Основные средства — особо ценное движимое имущество учреждения | |

| 1 0 1 | 3 | 0 | Основные средства — иное движимое имущество учреждения | |

| 1 0 1 | 9 | 0 | Основные средства — иное движимое имущество учреждения | |

| 1 0 1 | 0 | 1 | ||

| 1 0 1 | 0 | 2 | ||

| 1 0 1 | 0 | 3 | ||

| 1 0 1 | 0 | 4 | ||

| 1 0 1 | 0 | 5 | ||

| 1 0 1 | 0 | 6 | ||

| 1 0 1 | 0 | 7 | ||

| 1 0 1 | 0 | 8 | ||

| Нематериальные активы | 1 0 2 | 0 | 0 | |

| 1 0 2 | 2 | 0 | Нематериальные активы — особо ценное движимое имущество учреждения | |

| 1 0 2 | 3 | 0 | Нематериальные активы — иное движимое имущество учреждения | |

| Непроизведенные активы | 1 0 3 | 0 | 0 | |

| 1 0 3 | 1 | 0 | Непроизведенные активы — недвижимое имущество учреждения | |

| 1 0 3 | 3 | 0 | Непроизведенные активы — иное движимое имущество | |

| 1 0 3 | 9 | 0 | Непроизведенные активы — в составе имущества концедента | |

| 1 0 3 | 0 | 1 | ||

| 1 0 3 | 0 | 2 | ||

| 1 0 3 | 0 | 3 | ||

| Амортизация | 1 0 4 | 0 | 0 | |

| 1 0 4 | 1 | 0 | Амортизация недвижимого имущества учреждения | |

| 1 0 4 | 2 | 0 | Амортизация особо ценного движимого имущества учреждения | |

| 1 0 4 | 3 | 0 | Амортизация иного движимого имущества учреждения | |

| 1 0 4 | 4 | 0 | Амортизация прав пользования активами | |

| 1 0 4 | 5 | 0 | Амортизация имущества, составляющего казну | |

| 104 | 6 | 0 | Амортизация прав пользования нематериальными активами | |

| 1 0 4 | 9 | 0 | Амортизация имущества учреждения в концессии | |

| 1 0 4 | 0 | 1 | ||

| 1 0 4 | 0 | 2 | ||

| 1 0 4 | 0 | 3 | ||

| 1 0 4 | 0 | 4 | ||

| 1 0 4 | 0 | 5 | ||

| 1 0 4 | 0 | 6 | ||

| 1 0 4 | 0 | 7 | ||

| 1 0 4 | 0 | 8 | ||

| 1 0 4 | 0 | 9 | ||

| 1 0 4 | 2 | 9 | ||

| 1 0 4 | 3 | 9 | ||

| 1 0 4 | 4 | 9 | ||

| 1 0 4 | 5 | 1 | ||

| 1 0 4 | 5 | 2 | ||

| 1 0 4 | 5 | 4 | ||

| 1 0 4 | 5 | 9 | ||

| Материальные запасы | 1 0 5 | 0 | 0 | |

| 1 0 5 | 2 | 0 | Материальные запасы — особо ценное движимое имущество учреждения | |

| 1 0 5 | 3 | 0 | Материальные запасы — иное движимое имущество учреждения | |

| 1 0 5 | 0 | 1 | ||

| 1 0 5 | 0 | 2 | ||

| 1 0 5 | 0 | 3 | ||

| 1 0 5 | 0 | 4 | ||

| 1 0 5 | 0 | 5 | ||

| 1 0 5 | 0 | 6 | ||

| 1 0 5 | 0 | 7 | ||

| 1 0 5 | 0 | 8 | ||

| 1 0 5 | 0 | 9 | ||

| Вложения в нефинансовые активы | 1 0 6 | 0 | 0 | |

| 1 0 6 | 1 | 0 | Вложения в недвижимое имущество | |

| 1 0 6 | 2 | 0 | Вложения в особо ценное движимое имущество | |

| 1 0 6 | 3 | 0 | Вложения в иное движимое имущество | |

| 1 0 6 | 4 | 0 | Вложения в объекты финансовой аренды | |

| 1 0 6 | 6 | 0 | Вложения в права пользования нематериальными активами | |

| 1 0 6 | 0 | 1 | ||

| 1 0 6 | 0 | 2 | ||

| 1 0 6 | 0 | 3 | ||

| 1 0 6 | 0 | 4 | ||

| Нефинансовые активы в пути | 1 0 7 | 0 | 0 | |

| 1 0 7 | 1 | 0 | Недвижимое имущество учреждения в пути | |

| 1 0 7 | 2 | 0 | Особо ценное движимое имущество учреждения в пути | |

| 1 0 7 | 3 | 0 | Иное движимое имущество учреждения в пути | |

| 1 0 7 | 0 | 1 | ||

| 1 0 7 | 0 | 3 | ||

| Нефинансовые активы имущества казны | 1 0 8 | 0 | 0 | |

| 1 0 8 | 5 | 0 | Нефинансовые активы, составляющие казну | |

| 1 0 8 | 5 | 1 | ||

| 1 0 8 | 5 | 2 | ||

| 1 0 8 | 5 | 3 | ||

| 1 0 8 | 5 | 4 | ||

| 1 0 8 | 5 | 5 | ||

| 1 0 8 | 5 | 6 | ||

| 1 0 8 | 5 | 7 | ||

| 1 0 8 | 9 | 0 | ||

| 1 0 8 | 9 | 1 | ||

| 1 0 8 | 9 | 2 | ||

| 1 0 8 | 9 | 5 | ||

| Затраты на изготовление готовой продукции, выполнение работ, услуг | 1 0 9 | 0 | 0 | |

| 1 0 9 | 6 | 0 | Себестоимость готовой продукции, работ, услуг | |

| 1 0 9 | 7 | 0 | Накладные расходы производства готовой продукции, работ, услуг | |

| 1 0 9 | 8 | 0 | Общехозяйственные расходы | |

| Права пользования активами | 1 1 1 | 0 | 0 | |

| 1 1 1 | 4 | 0 | Права пользования нефинансовыми активами | |

| 1 1 1 | 4 | 1 | ||

| 1 1 1 | 4 | 2 | ||

| 1 1 1 | 4 | 4 | ||

| 1 1 1 | 4 | 5 | ||

| 1 1 1 | 4 | 6 | ||

| 1 1 1 | 4 | 7 | ||

| 1 1 1 | 4 | 8 | ||

| 1 1 1 | 4 | 9 | ||

| 1 1 1 | 6 | 0 | Права пользования нематериальными активами | |

| Обесценение нефинансовых активов | 1 1 4 | 0 | 0 | |

| 1 1 4 | 1 | 0 | Обесценение недвижимого имущества учреждения | |

| 1 1 4 | 2 | 0 | Обесценение особо ценного движимого имущества учреждения | |

| 1 1 4 | 3 | 0 | Обесценение иного движимого имущества учреждения | |

| 1 1 4 | 4 | 0 | Обесценение прав пользования активами | |

| 1 1 4 | 6 | 0 | Обесценение прав пользования нематериальными активами | |

| 1 1 4 | 0 | 1 | ||

| 1 1 4 | 0 | 2 | ||

| 1 1 4 | 0 | 3 | ||

| 1 1 4 | 0 | 4 | ||

| 1 1 4 | 0 | 5 | ||

| 1 1 4 | 0 | 6 | ||

| 1 1 4 | 0 | 7 | ||

| 1 1 4 | 0 | 8 | ||

| 1 1 4 | 0 | 9 | ||

| 1 1 4 | 6 | 0 | ||

| 1 1 4 | 6 | 1 | ||

| 1 1 4 | 6 | 2 | ||

| 1 1 4 | 6 | 3 | ||

| ФИНАНСОВЫЕ АКТИВЫ | 2 0 0 | 0 | 0 | |

| Денежные средства учреждения | 2 0 1 | 0 | 0 | |

| 2 0 1 | 1 | 0 | Денежные средства на лицевых счетах учреждения в органе Казначейства | |

| 2 0 1 | 2 | 0 | Денежные средства учреждения в кредитной организации | |

| 2 0 1 | 3 | 0 | Денежные средства в кассе учреждения | |

| 2 0 1 | 0 | 1 | ||

| 2 0 1 | 0 | 2 | ||

| 2 0 1 | 0 | 3 | ||

| 2 0 1 | 0 | 4 | ||

| 2 0 1 | 0 | 5 | ||

| 2 0 1 | 0 | 6 | ||

| 2 0 1 | 0 | 7 | ||

| Средства на счетах бюджета | 2 0 2 | 0 | 0 | |

| 2 0 2 | 1 | 0 | Средства на счетах бюджета в органе Федерального казначейства | |

| 2 0 2 | 2 | 0 | Средства на счетах бюджета в кредитной организации | |

| 2 0 2 | 3 | 0 | Средства бюджета на депозитных счетах | |

| 2 0 2 | 0 | 1 | ||

| 2 0 2 | 0 | 2 | ||

| 2 0 2 | 0 | 3 | ||

| Средства на счетах органа, осуществляющего кассовое обслуживание | 2 0 3 | 0 | 0 | |

| 2 0 3 | 0 | 1 | ||

| 2 0 3 | 1 | 0 | Средства на счетах органа, осуществляющего кассовое обслуживание | |

| 2 0 3 | 2 | 0 | Средства на счетах органа, осуществляющего кассовое обслуживание, в пути | |

| 2 0 3 | 3 | 0 | Средства на счетах для выплаты наличных денег | |

| 2 0 3 | 0 | 2 | ||

| 2 0 3 | 0 | 3 | ||

| 2 0 3 | 0 | 4 | ||

| 2 0 3 | 0 | 5 | ||

| Финансовые вложения | 2 0 4 | 0 | 0 | |

| 2 0 4 | 2 | 0 | Ценные бумаги, кроме акций | |

| 2 0 4 | 3 | 0 | Акции и иные формы участия в капитале | |

| 2 0 4 | 5 | 0 | Иные финансовые активы | |

| 2 0 4 | 2 | 1 | ||

| 2 0 4 | 2 | 2 | ||

| 2 0 4 | 2 | 3 | ||

| 2 0 4 | 3 | 1 | ||

| 2 0 4 | 3 | 2 | ||

| 2 0 4 | 3 | 3 | ||

| 2 0 4 | 3 | 4 | ||

| 2 0 4 | 5 | 2 | ||

| 2 0 4 | 5 | 3 | ||

| Расчеты по доходам | 2 0 5 | 0 | 0 | |

| 2 0 5 | 1 | 0 | Расчеты по налоговым доходам, таможенным платежам и страховым взносам на обязательное социальное страхование | |

| 2 0 5 | 2 | 0 | Расчеты по доходам от собственности | |

| 2 0 5 | 3 | 0 | Расчеты по доходам от оказания платных услуг (работ), компенсаций затрат | |

| 2 0 5 | 4 | 0 | Расчеты по суммам штрафов, пеней, неустоек, возмещений ущерба | |

| 2 0 5 | 5 | 0 | Расчеты по безвозмездным денежным поступлениям текущего характера | |

| 2 0 5 | 6 | 0 | Расчеты по безвозмездным денежным поступлениям капитального характера | |

| 2 0 5 | 7 | 0 | Расчеты по доходам от операций с активами | |

| 2 0 5 | 8 | 0 | Расчеты по прочим доходам | |

| 2 0 5 | 1 | 1 | ||

| 2 0 5 | 2 | 1 | ||

| 2 0 5 | 2 | 2 | ||

| 2 0 5 | 2 | 3 | ||

| 2 0 5 | 2 | 4 | ||

| 2 0 5 | 2 | 6 | ||

| 2 0 5 | 2 | 7 | ||

| 2 0 5 | 2 | 8 | ||

| 2 0 5 | 2 | 9 | ||

| 2 0 5 | 3 | 1 | ||

| 2 0 5 | 3 | 2 | ||

| 2 0 5 | 3 | 3 | ||

| 2 0 5 | 3 | 5 | ||

| 2 0 5 | 4 | 1 | ||

| 2 0 5 | 4 | 4 | ||

| 2 0 5 | 4 | 5 | ||

| 2 0 5 | 5 | 1 | ||

| 2 0 5 | 5 | 2 | ||

| 2 0 5 | 5 | 3 | ||

| 2 0 5 | 6 | 1 | ||

| 2 0 5 | 7 | 1 | ||

| 2 0 5 | 7 | 2 | ||

| 2 0 5 | 7 | 3 | ||

| 2 0 5 | 7 | 4 | ||

| 2 0 5 | 7 | 5 | ||

| 2 0 5 | 8 | 1 | ||

| 2 0 5 | 8 | 3 | ||

| 2 0 5 | 8 | 4 | ||

| 2 0 5 | 8 | 9 | ||

| Расчеты по выданным авансам | 2 0 6 | 0 | 0 | |

| 2 0 6 | 1 | 0 | Расчеты по авансам по оплате труда, начислениям на выплаты по оплате труда | |

| 2 0 6 | 2 | 0 | Расчеты по авансам по работам, услугам | |

| 2 0 6 | 3 | 0 | Расчеты по авансам по поступлению нефинансовых активов | |

| 2 0 6 | 4 | 0 | Расчеты по авансовым безвозмездным перечислениям текущего характера организациям | |

| 2 0 6 | 5 | 0 | Расчеты по безвозмездным перечислениям бюджетам | |

| 2 0 6 | 6 | 0 | Расчеты по авансам по социальному обеспечению | |

| 2 0 6 | 7 | 0 | Расчеты по авансам на приобретение ценных бумаг и иных финансовых вложений | |

| 2 0 6 | 8 | 0 | Расчеты по авансовым безвозмездным перечислениям капитального характера организациям | |

| 2 0 6 | 9 | 0 | Расчеты по авансам по прочим расходам | |

| 2 0 6 | 1 | 1 | ||

| 2 0 6 | 1 | 2 | ||

| 2 0 6 | 1 | 3 | ||

| 2 0 6 | 2 | 1 | ||

| 2 0 6 | 2 | 2 | ||

| 2 0 6 | 2 | 3 | ||

| 2 0 6 | 2 | 4 | ||

| 2 0 6 | 2 | 5 | ||

| 2 0 6 | 2 | 6 | ||

| 2 0 6 | 2 | 7 | ||

| 2 0 6 | 2 | 8 | ||

| 2 0 6 | 2 | 9 | ||

| 2 0 6 | 3 | 1 | ||

| 2 0 6 | 3 | 2 | ||

| 2 0 6 | 3 | 3 | ||

| 2 0 6 | 3 | 4 | ||

| 2 0 6 | 4 | 1 | ||

| 2 0 6 | 4 | 2 | ||

| 2 0 6 | 5 | 1 | ||

| 2 0 6 | 5 | 2 | ||

| 2 0 6 | 5 | 3 | ||

| 2 0 6 | 6 | 1 | ||

| 2 0 6 | 6 | 2 | ||

| 2 0 6 | 6 | 3 | ||

| 2 0 6 | 7 | 2 | ||

| 2 0 6 | 7 | 3 | ||

| 2 0 6 | 7 | 5 | ||

| 2 0 6 | 9 | 6 | ||

| Расчеты по кредитам, займам (ссудам) | 2 0 7 | 0 | 0 | |

| 2 0 7 | 1 | 0 | Расчеты по предоставленным кредитам, займам (ссудам) | |

| 2 0 7 | 2 | 0 | Расчеты в рамках целевых иностранных кредитов (заимствований) | |

| 2 0 7 | 3 | 0 | Расчеты с дебиторами по государственным (муниципальным) гарантиям | |

| 2 0 7 | 0 | 1 | Расчеты по прочим долговым требованиям | |

| 2 0 7 | 0 | 3 | ||

| 2 0 7 | 0 | 4 | ||

| Расчеты с подотчетными лицами | 2 0 8 | 0 | 0 | |

| 2 0 8 | 1 | 0 | Расчеты с подотчетными лицами по оплате труда, начислениям на выплаты по оплате труда | |

| 2 0 8 | 2 | 0 | Расчеты с подотчетными лицами по оплате работ, услуг | |

| 2 0 8 | 3 | 0 | Расчеты с подотчетными лицами по поступлению нефинансовых активов | |

| 2 0 8 | 5 | 0 | Расчеты с подотчетными лицами по безвозмездным перечислениям бюджетам | |

| 2 0 8 | 6 | 0 | Расчеты с подотчетными лицами по социальному обеспечению | |

| 2 0 8 | 9 | 0 | Расчеты с подотчетными лицами по прочим расходам | |

| 2 0 8 | 1 | 1 | ||

| 2 0 8 | 1 | 2 | ||

| 2 0 8 | 1 | 3 | ||

| 2 0 8 | 2 | 1 | ||

| 2 0 8 | 2 | 2 | ||

| 2 0 8 | 2 | 3 | ||

| 2 0 8 | 2 | 4 | ||

| 2 0 8 | 2 | 5 | ||

| 2 0 8 | 2 | 6 | ||

| 2 0 8 | 2 | 7 | ||

| 2 0 8 | 2 | 8 | ||

| 2 0 8 | 2 | 9 | ||

| 2 0 8 | 3 | 1 | ||

| 2 0 8 | 3 | 2 | ||

| 2 0 8 | 3 | 4 | ||

| 2 0 8 | 6 | 1 | ||

| 2 0 8 | 6 | 2 | ||

| 2 0 8 | 6 | 3 | ||

| 2 0 8 | 9 | 1 | ||

| 2 0 8 | 9 | 3 | ||

| 2 0 8 | 9 | 4 | ||

| 2 0 8 | 9 | 5 | ||

| 2 0 8 | 9 | 6 | ||

| Расчеты по ущербу и иным доходам | 2 0 9 | 0 | 0 | |

| 2 0 9 | 3 | 0 | Расчеты по компенсации затрат | |

| 2 0 9 | 3 | 4 | ||

| 2 0 9 | 3 | 6 | ||

| 2 0 9 | 4 | 0 | Расчеты по штрафам, пеням, неустойкам, возмещениям ущерба | |

| 2 0 9 | 4 | 1 | ||

| 2 0 9 | 4 | 3 | ||

| 2 0 9 | 4 | 4 | ||

| 2 0 9 | 4 | 5 | ||

| 2 0 9 | 7 | 0 | Расчеты по ущербу нефинансовым активам | |

| 2 0 9 | 7 | 1 | ||

| 2 0 9 | 7 | 2 | ||

| 2 0 9 | 7 | 3 | ||

| 2 0 9 | 7 | 4 | ||

| 2 0 9 | 8 | 0 | Расчеты по иным доходам | |

| 2 0 9 | 8 | 1 | ||

| 2 0 9 | 8 | 2 | ||

| 2 0 9 | 8 | 9 | ||

| Прочие расчеты с дебиторами | 2 1 0 | 0 | 0 | |

| 2 1 0 | 0 | 2 | ||

| 2 1 0 | 8 | 2 | Расчеты с финансовым органом по уточнению невыясненных поступлений в бюджет года, предшествующего отчетному | |

| 2 1 0 | 9 | 2 | Расчеты с финансовым органом по уточнению невыясненных поступлений в бюджет прошлых лет | |

| 2 1 0 | 0 | 3 | ||

| 2 1 0 | 0 | 4 | ||

| 2 1 0 | 0 | 5 | ||

| 2 1 0 | 0 | 6 | ||

| 2 1 0 | 1 | 0 | Расчеты по налоговым вычетам по НДС | |

| 2 1 0 | 1 | 1 | ||

| 2 1 0 | 1 | 2 | ||

| 2 1 0 | 1 | 3 | ||

| Внутренние расчеты по поступлениям | 2 1 1 | 0 | 0 | |

| Внутренние расчеты по выбытиям | 2 1 2 | 0 | 0 | |

| Вложения в финансовые активы | 2 1 5 | 0 | 0 | |

| 2 1 5 | 2 | 0 | Вложения в ценные бумаги, кроме акций | |

| 2 1 5 | 3 | 0 | Вложения в акции и иные формы участия в капитале | |

| 2 1 5 | 5 | 0 | Вложения в иные финансовые активы | |

| 2 1 5 | 2 | 1 | ||

| 2 1 5 | 2 | 2 | ||

| 2 1 5 | 2 | 3 | ||

| 2 1 5 | 3 | 1 | ||

| 2 1 5 | 3 | 2 | ||

| 2 1 5 | 3 | 3 | ||

| 2 1 5 | 3 | 4 | ||

| 2 1 5 | 5 | 2 | ||

| 2 1 5 | 5 | 3 | ||

| ОБЯЗАТЕЛЬСТВА | 3 0 0 | 0 | 0 | |

| Расчеты с кредиторами по долговым обязательствам | 3 0 1 | 0 | 0 | |

| 3 0 1 | 1 | 0 | Расчеты по долговым обязательствам в рублях | |

| 3 0 1 | 2 | 0 | Расчеты по долговым обязательствам по целевым иностранным кредитам (заимствованиям) | |

| 3 0 1 | 3 | 0 | Расчеты по государственным (муниципальным) гарантиям | |

| 3 0 1 | 4 | 0 | Расчеты по долговым обязательствам в иностранной валюте | |

| 3 0 1 | 0 | 1 | ||

| 3 0 1 | 0 | 2 | ||

| 3 0 1 | 0 | 3 | ||

| 3 0 1 | 0 | 4 | ||

| Расчеты по принятым обязательствам | 3 0 2 | 0 | 0 | |

| 3 0 2 | 1 | 0 | Расчеты по оплате труда, начислениям на выплаты по оплате труда | |

| 3 0 2 | 2 | 0 | Расчеты по работам, услугам | |

| 3 0 2 | 3 | 0 | Расчеты по поступлению нефинансовых активов | |

| 3 0 2 | 4 | 0 | Расчеты по безвозмездным перечислениям текущего характера организациям | |

| 3 0 2 | 5 | 0 | Расчеты по безвозмездным перечислениям бюджетам | |

| 3 0 2 | 6 | 0 | Расчеты по социальному обеспечению | |

| 3 0 2 | 7 | 0 | Расчеты по приобретению финансовых активов | |

| 3 0 2 | 8 | 0 | Расчеты по безвозмездным перечислениям капитального характера организациям | |

| 3 0 2 | 9 | 0 | Расчеты по прочим расходам | |

| 3 0 2 | 1 | 1 | ||

| 3 0 2 | 1 | 2 | ||

| 3 0 2 | 1 | 3 | ||

| 3 0 2 | 2 | 1 | ||

| 3 0 2 | 2 | 2 | ||

| 3 0 2 | 2 | 3 | ||

| 3 0 2 | 2 | 4 | ||

| 3 0 2 | 2 | 5 | ||

| 3 0 2 | 2 | 6 | ||

| 3 0 2 | 2 | 7 | ||

| 3 0 2 | 2 | 8 | ||

| 3 0 2 | 2 | 9 | ||

| 3 0 2 | 3 | 1 | ||

| 3 0 2 | 3 | 2 | ||

| 3 0 2 | 3 | 3 | ||

| 3 0 2 | 3 | 4 | ||

| 3 0 2 | 4 | 1 | ||

| 3 0 2 | 4 | 2 | ||

| 3 0 2 | 5 | 1 | ||

| 3 0 2 | 5 | 2 | ||

| 3 0 2 | 5 | 3 | ||

| 3 0 2 | 6 | 1 | ||

| 3 0 2 | 6 | 2 | ||

| 3 0 2 | 6 | 3 | ||

| 3 0 2 | 7 | 2 | ||

| 3 0 2 | 7 | 3 | ||

| 3 0 2 | 7 | 5 | ||

| 3 0 2 | 9 | 3 | ||

| 3 0 2 | 9 | 5 | ||

| 3 0 2 | 9 | 6 | ||

| Расчеты по платежам в бюджеты | 3 0 3 | 0 | 0 | |

| 3 0 3 | 0 | 1 | ||

| 3 0 3 | 0 | 2 | ||

| 3 0 3 | 0 | 3 | ||

| 3 0 3 | 0 | 4 | ||

| 3 0 3 | 0 | 5 | ||

| 3 0 3 | 0 | 6 | ||

| 3 0 3 | 0 | 7 | ||

| 3 0 3 | 0 | 8 | ||

| 3 0 3 | 0 | 9 | ||

| 3 0 3 | 1 | 0 | ||

| 3 0 3 | 1 | 1 | ||

| 3 0 3 | 1 | 2 | ||

| 3 0 3 | 1 | 3 | ||

| Прочие расчеты с кредиторами | 3 0 4 | 0 | 0 | |

| 3 0 4 | 0 | 1 | ||

| 3 0 4 | 0 | 2 | ||

| 3 0 4 | 0 | 3 | ||

| 3 0 4 | 0 | 4 | ||

| 3 0 4 | 8 | 4 | ||

| 3 0 4 | 9 | 4 | ||

| 3 0 4 | 0 | 5 | ||

| 3 0 4 | 0 | 6 | ||

| 3 0 4 | 8 | 6 | ||

| 3 0 4 | 9 | 6 | ||

| Расчеты по выплате наличных денег | 3 0 6 | 0 | 0 | |

| Расчеты по операциям на счетах органа, осуществляющего кассовое обслуживание | 3 0 7 | 0 | 0 | |

| 3 0 7 | 1 | 0 | Расчеты по операциям на счетах органа, осуществляющего кассовое обслуживание | |

| 3 0 7 | 0 | 2 | ||

| 3 0 7 | 0 | 3 | ||

| 3 0 7 | 0 | 4 | ||

| 3 0 7 | 0 | 5 | ||

| Внутренние расчеты по поступлениям | 3 0 8 | 0 | 0 | |

| Внутренние расчеты по выбытиям | 3 0 9 | 0 | 0 | |

| ФИНАНСОВЫЙ РЕЗУЛЬТАТ | 4 0 0 | 0 | 0 | |

| Финансовый результат экономического субъекта | 4 0 1 | 0 | 0 | |

| 4 0 1 | 1 | 0 | Доходы текущего финансового года | |

| 4 0 1 | 1 | 6 | Доходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям | |

| 4 0 1 | 1 | 7 | Доходы прошлых финансовых лет, выявленные по контрольным мероприятиям | |

| 4 0 1 | 1 | 8 | Доходы финансового года, предшествующего отчетному, выявленные в отчетном году | |

| 4 0 1 | 1 | 9 | Доходы прошлых финансовых лет, выявленные в отчетном году | |

| 4 0 1 | 2 | 0 | Расходы текущего финансового года | |

| 4 0 1 | 2 | 6 | Расходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям | |

| 4 0 1 | 2 | 7 | Расходы прошлых финансовых лет, выявленные по контрольным мероприятиям | |

| 4 0 1 | 2 | 8 | Расходы финансового года, предшествующего отчетному, выявленные в отчетном году | |

| 4 0 1 | 2 | 9 | Расходы прошлых финансовых лет, выявленные в отчетном году | |

| 4 0 1 | 3 | 0 | Финансовый результат прошлых отчетных периодов | |

| 4 0 1 | 4 | 0 | Доходы будущих периодов | |

| 4 0 1 | 4 | 1 | Доходы будущих периодов к признанию в текущем году | |

| 4 0 1 | 4 | 9 | Доходы будущих периодов к признанию в очередные года | |

| 4 0 1 | 5 | 0 | Расходы будущих периодов | |

| 4 0 1 | 6 | 0 | Резервы предстоящих расходов | |

| Результат по кассовым операциям бюджета | 4 0 2 | 0 | 0 | |

| 4 0 2 | 1 | 0 | Поступления | |

| 4 0 2 | 2 | 0 | Выбытия | |

| 4 0 2 | 3 | 0 | Результат прошлых отчетных периодов по кассовому исполнению бюджета | |

| САНКЦИОНИРОВАНИЕ РАСХОДОВ | 5 0 0 | 0 | 0 | |

| 5 0 0 | 1 | 0 | Санкционирование по текущему финансовому году | |

| 5 0 0 | 2 | 0 | Санкционирование по первому году, следующему за текущим (очередному финансовому году) | |

| 5 0 0 | 3 | 0 | Санкционирование по второму году, следующему за текущим (первому году, следующему за очередным) | |

| 5 0 0 | 4 | 0 | Санкционирование по второму году, следующему за очередным | |

| 5 0 0 | 9 | 0 | Санкционирование на иные очередные года (за пределами планового периода) | |

| Лимиты бюджетных обязательств | 5 0 1 | 0 | 0 | |

| 5 0 1 | 0 | 1 | ||

| 5 0 1 | 0 | 2 | ||

| 5 0 1 | 0 | 3 | ||

| 5 0 1 | 0 | 4 | ||

| 5 0 1 | 0 | 5 | ||

| 5 0 1 | 0 | 6 | ||

| 5 0 1 | 0 | 9 | ||

| Обязательства | 5 0 2 | 0 | 0 | |

| 5 0 2 | 0 | 1 | ||

| 5 0 2 | 0 | 2 | ||

| 5 0 2 | 0 | 5 | ||

| 5 0 2 | 0 | 7 | Принимаемые обязательства | |

| 5 0 2 | 0 | 9 | Отложенные обязательства | |

| Бюджетные ассигнования | 5 0 3 | 0 | 0 | |

| 5 0 3 | 0 | 1 | ||

| 5 0 3 | 0 | 2 | ||

| 5 0 3 | 0 | 3 | ||

| 5 0 3 | 0 | 4 | ||

| 5 0 3 | 0 | 5 | ||

| 5 0 3 | 0 | 6 | ||

| 5 0 3 | 0 | 9 | ||

| Сметные (плановые, прогнозные) назначения | 5 0 4 | 0 | 0 | |

| Право на принятие обязательств | 5 0 6 | 0 | 0 | |

| Утвержденный объем финансового обеспечения | 5 0 7 | 0 | 0 | |

| Получено финансовое обеспечение | 5 0 8 | 0 | 0 | |

Принцип работы с регистром

Счета бухгалтерского учета — это цифровые коды, обозначающие конкретный вид актива, обязательства, дохода, расхода и капитала. Они используются для систематизации информации об объектах бухгалтерского учета.

Ключевой принцип работы с этими регистрами бухучета — это составление бухгалтерских проводок по методу двойной записи. Операции на забалансовых счетах отражаются простым способом. Двойная запись предусматривает одновременное отражение одной операции сразу по двум счетам: по дебету одного и кредиту другого. К примеру, при изменении размера активов предприятия обязательно изменится значение источников их финансирования. Принцип относится и к составлению отчетности, бухгалтерского баланса.

Все счета классифицируются на:

- Активные. Могут иметь только остаток по дебету счета (положительное значение). Сальдо по активным счетам на конец отчетного периода формируют активную часть бухгалтерского баланса.

- Пассивные. Могут иметь только кредитовый остаток (задолженность, обязательство, долг). Показатели пассивных счетов отражают пассив бухбаланса.

- Активно-пассивные. Смешанный тип: характеризуется остатками как по дебету, так и по кредиту. Остатки включаются в отчетность, в зависимости от вида сальдо за отчетный период.

Подробнее: «Активные и пассивные счета: в чем разница и как с ними работать».

Схема работы бюджетных счетов

Не могу ни обратить внимание на один нюанс, касающийся изменений активов и обязательств учреждений бюджетной сферы. Дело в том, что при движении одного и того же вида активов или обязательств в бухгалтерском учете бюджетников используются разные счета, т.е. при увеличении

субъекта бухучета запись делается по

Дебетуодного

счета, а при его уменьшении, соответственно, по

Кредитудругого

.

Например, если увеличивается

стоимость материалов, то бухгалтер формирует проводку:

Если стоимость материалов уменьшается

, проводка будет иной:

Единый план счетов бухучета

А это таблица плана бухгалтерских счетов с расшифровкой на 2021 год для коммерческих предприятий и НКО по приказу Минфина № 94н от 31.10.2000:

| Номер счета | Наименование |

| 01 | Основные средства |

| 02 | Амортизация основных средств |

| 03 | Доходные вложения в материальные ценности |

| 04 | Нематериальные активы |

| 05 | Амортизация нематериальных активов |

| 07 | Оборудование к установке |

| Вложения во внеоборотные активы | |

| 09 | Отложенные налоговые активы |

| Материалы | |

| 11 | Животные на выращивании и откорме |

| 14 | Резервы под снижение стоимости материальных ценностей |

| 15 | Заготовление и приобретение материальных ценностей |

| 16 | Отклонение в стоимости материальных ценностей |

| 19 | Налог на добавленную стоимость по приобретенным ценностям |

| Основное производство | |

| 21 | Полуфабрикаты собственного производства |

| 23 | Вспомогательные производства |

| 25 | Общепроизводственные расходы |

| Общехозяйственные расходы | |

| 28 | Брак в производстве |

| 29 | Обслуживающие производства и хозяйства |

| 40 | Выпуск продукции (работ, услуг) |

| Товары | |

| 42 | Торговая наценка |

| 43 | Готовая продукция |

| Расходы на продажу | |

| 45 | Товары отгруженные |

| 46 | Выполненные этапы по незавершенным работам |

| 50 | Касса |

| 51 | Расчетные счета |

| 52 | Валютные счета |

| 55 | Спецсчета в банках |

| 57 | Переводы в пути |

| 58 | Финансовые вложения |

| 59 | Резервы под обесценение финансовых вложений |

| 60 | Расчеты с поставщиками и подрядчиками |

| 62 | Расчеты с покупателями и заказчиками |

| 63 | Резервы по сомнительным долгам |

| 66 | Расчеты по краткосрочным кредитам и займам |

| 67 | Расчеты по долгосрочным кредитам и займам |

| 68 | Расчеты по налогам и сборам |

| 69 | Расчеты по социальному страхованию и обеспечению |

| 70 | Расчеты с персоналом по оплате труда |

| 71 | Расчеты с подотчетными лицами |

| 73 | Расчеты с персоналом по прочим операциям |

| 75 | Расчеты с учредителями |

| 76 | Расчеты с разными дебиторами и кредиторами |

| 77 | Отложенные налоговые обязательства |

| 79 | Внутрихозяйственные расчеты |

| 80 | Уставный капитал |

| 81 | Собственные акции (доли) |

| 82 | Резервный капитал |

| 83 | Добавочный капитал |

| 84 | Нераспределенная прибыль (непокрытый убыток) |

| 86 | Целевое финансирование |

| 90 | Продажи |

| 91 | Прочие доходы и расходы |

| 94 | Недостачи и потери от порчи ценностей |

| 96 | Резервы предстоящих расходов |

| 97 | Расходы будущих периодов |

| 98 | Доходы будущих периодов |

| 99 | Прибыли и убытки |

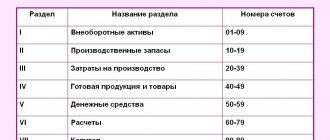

Счета для хозяйствующих субъектов

План хозяйствующих субъектов, ведущих учет методом двойной записи, в том числе и некоммерческих организаций, закреплен и регулируется приказом Минфина № 94н от 31.10.2000. Этот план един для всех учреждений, кроме бюджетных и кредитных (банков).

ПСБУ состоит из синтетических и аналитических счетов, каждому из которых соответствует определенная нумерация. Таким образом, структура регистра представляет собой счета первого и второго порядка. Рабочий документ каждой организации разрабатывается в соответствии с единым ПС и включает в себя синтетические и субсчета.

Бухгалтерские регистры учета различаются по своему содержанию и бывают активными, пассивными и активно-пассивными. Всего в ПСБУ, который используют некоммерческие организации и другие хозяйствующие субъекты, представлен 71 синтетический счет, в том числе 11 забалансовых. Выделяют следующие разделы ПС для хозяйствующих субъектов:

- внеоборотные активы;

- производственные запасы;

- затраты на производство;

- готовая продукция, товары;

- денежные средства;

- расчеты;

- капитал;

- финансовые результаты.

1.8. Структура номера счета бюджетного учета

Единый план счетов содержит наименования и номера синтетических счетов объектов учета (синтетических кодов счетов (счетов первого порядка) и аналитических кодов синтетических счетов). Учреждение вправе вводить дополнительные аналитические коды синтетических счетов Единого плана счетов[56]. Рабочий план счетов бухгалтерского учета разрабатывается и утверждается учреждением на основе Плана счетов бюджетного учета и Инструкции по его применению.

Рекомендуем прочесть: На сколько прибавят пенсию в январе 2021

Номер счета бюджетного учета состоит из двадцати шести разрядов (таблица 1): Таблица 1 Номер счета бюджетного учета Номер счета Код аналитический по бюджетной классификации вида деятельности синтетического счета аналитический по КОСГУ объекта учета группы вида номер разряда счета 1 — 17 18 19 20 21 22 23 24 25 26 1 – 17 разряды – аналитический код по бюджетной классификации Российской Федерации.

Для обозначения первых семнадцати разрядов

Счета учета для банковских организаций

Центробанк РФ внес существенные изменения в действующий план для кредитных организаций. Теперь порядок, по которому применяется план счетов банка, регулируется положением ЦБ РФ № 579-П от 27.02.2017 (в ред. 28.02.2019) с указанием ЦБ РФ № 4722-У от 15.02.2018.

Структура плана состоит из следующих глав:

- глава А — балансовые счета;

- глава Б — счета доверительного управления;

- глава В — внебалансовые счета;

- глава Г — счета по учету требований и обязательств по производным финансовым инструментам и прочим договорам (сделкам), по которым расчеты и поставка осуществляются не ранее следующего дня после заключения договора (сделки).

Каждая глава включает определенные разделы и подразделы.