Понятие бланков строгой отчетности

Бланками строгой отчетности называют бумажные документы, которые выдают некоторые организации вместо товарных и кассовых чеков в подтверждение принятия денег от населения. Видов бланков существует множество, а в качестве примеров можно привести железнодорожные билеты, билеты в театр, квитанции за ремонт обуви и т. д.

На данный момент использование бланков строгой отчетности (сокращенно — БСО) возможно при оказании любых услуг, даже не перечисленных в ОКУН.

Организации, пользующиеся такими документами, должны вести их строгий учет, так как БСО являются определенной отчетностью перед налоговыми органами.

Забалансовый счет 006

Забалансовые счета предназначены для учета различного имущества, которое находится в компании временно, на хранении или на правах аренды, например. Особенностью учета на этих счетах является отсутствие метода двойной записи, то есть в Дт или Кт счета не будет корреспонденции. Аналитический учет ведется в регистрах, разработанных компанией самостоятельно и отраженных в учетной политике.

Кстати, узнать, что нового в учетной политике предусмотрено на следующий год, можно узнать здесь.

Для учета именно бланков строгой отчетности действующим планом счетов предусмотрен счет 006. Он забалансовый, то есть его сальдо никак не будет влиять не валюту баланса, тем не менее этот счет не позволит забыть о некоторых материальных ценностях в компании.

По дебету данного счета отмечается поступление бланков в условной оценке, по кредиту — расход. Предполагается, что учет ведется в разрезе наименования каждого бланка и по местам их хранения. Таким образом, если у вашей компании есть обособленное подразделение, то у вас будет 2 места хранения на этом счете. Условную оценку (например, 1 руб.) компания устанавливает самостоятельно.

К ведению забалансовых счетов требования практически те же, что и для балансовых. Узнать про инвентаризацию таких счетов можно в нашей статье «Предусмотрено ли для забалансового счета проведение инвентаризации?».

Прочитать в целом о бухгалтерском учете забалансовых счетов можно здесь.

Давайте рассмотрим учет бланков строгой отчетности на примере.

Предназначение счета 006

Счет 006 «Бланки строгой отчетности» является забалансовым, поэтому его сальдо не будет иметь прямое отношение к балансу предприятия.

Забалансовые счета, в том числе и 006, предназначены для контроля перемещения и применения ценностей, не принадлежащих предприятию по факту, но находящихся на текущий момент в его распоряжении.

Для учета подобных ценностей используется простейший вариант бухгалтерской системы.

Счет 006, как и прочие забалансовые, не корреспондирует с прочими и не отражается в балансе предприятия.

Вести учет можно и с целью контроля применения БСО. Дебет в данном случае предполагает приход БСО, а по кредиту учитывается их расход в определенном номинале.

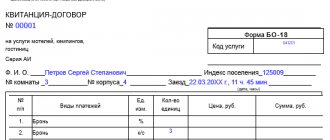

На данный счет в качестве БСО зачисляют такие расчетные документы, как квитанции, чеки, лотерейные билеты, бланки трудовых книжек, дипломы, удостоверения и ценные бумаги.

Передвижения по каждому виду БСО учитываются в отдельном журнале, согласно которому потом формируются проводки.

При этом в данном случае важна не стоимость всех бланков, а их численность.

Пример учета БСО на счете 006

Чаще всего БСО приобретаются самостоятельно компанией и выдаются в подотчет работникам. Учет расходов на приобретение таких бланков ведется на счетах затрат по стоимости их приобретения согласно документам. Сами БСО учитываются на счете 006.

Пример

работает с населением за наличный расчет. Согласно действующим нормативным актам при получении денежных средств компания выдает квитанции, которые являются БСО. Партия БСО, закупленная 3 апреля, приобретена по 25 коп. за штуку без НДС, 2000 штук — согласно накладной. Квитанции сразу выданы в магазины для работы с клиентами. Бухгалтер в учете покажет такие проводки:

- Дт 10 «Материалы» Кт 60 «Расчеты с поставщиками» — оприходованы бланки (квитанции на оказание услуг) по стоимости накладной — 500 руб. (0,25 руб. × 2000 шт.);

- Дт 20 «Основное производство» Кт 10 «Материалы» — списаны выданные в работу квитанции — 500 руб.

Одновременно с этой проводкой появляются другие, для контроля использования бланков (в разрезе мест хранения):

- Дт 006 «Магазин № 1» — часть бланков передана по акту: 250 руб. — 1000 штук;

- Дт 006 «Магазин № 2» — часть бланков передана по акту: 250 руб. — 1000 штук;

- Кт 006 «Магазин № 1» — списаны с места хранения 50 бланков (по отчету магазина с 3 по 10 апреля): 12,5 руб. (50 × 0,25 руб.);

- Кт 006 «Магазин № 2» — списаны с места хранения на основании отчета 200 бланков: 50 руб. (200 × 0,25 руб.).

ЗАБАЛАНСОВЫЕ СЧЕТА

79. Забалансовый счет 001 «Арендованные основные средства» предназначен для обобщения информации о наличии и движении основных средств, полученных в аренду, в безвозмездное пользование. Основные средства учитываются на забалансовом счете 001 «Арендованные основные средства» по стоимости, указанной в договорах аренды, безвозмездного пользования.

Аналитический учет по забалансовому счету 001 «Арендованные основные средства» ведется по арендодателям, ссудодателям и отдельным объектам основных средств.

(п. 79 в ред. постановления Минфина от 20.12.2012 N 77)

80. Забалансовый счет 002 «Имущество, принятое на ответственное хранение» предназначен для обобщения информации о наличии и движении имущества, принятого на ответственное хранение.

Имущество, принятое на ответственное хранение, учитывается на забалансовом счете 002 «Имущество, принятое на ответственное хранение» по стоимости, указанной в первичных учетных документах.

Аналитический учет по забалансовому счету 002 «Имущество, принятое на ответственное хранение» ведется по организациям, от которых это имущество получено, видам имущества и местам их хранения.

(в ред. постановления Минфина от 20.12.2012 N 77)

81. Забалансовый счет 003 «Материалы, принятые в переработку» предназначен для обобщения информации о наличии и движении материалов заказчика, принятых в переработку, не оплачиваемых организацией-изготовителем. Учет затрат по переработке материалов ведется на счетах учета затрат на производство (за исключением стоимости материалов заказчика, принятых в переработку). Материалы заказчика, принятые в переработку, учитываются на забалансовом счете 003 «Материалы, принятые в переработку» по стоимости, указанной в договорах.

Аналитический учет по забалансовому счету 003 «Материалы, принятые в переработку» ведется по заказчикам, видам, сортам материалов и местам их нахождения.

82. Забалансовый счет 004 «Товары, принятые на комиссию» предназначен для обобщения информации о наличии и движении товаров, принятых на комиссию в соответствии с договором комиссии, и используется комиссионерами.

Товары, принятые на комиссию, учитываются на забалансовом счете 004 «Товары, принятые на комиссию» по стоимости, указанной в первичных учетных документах.

Аналитический учет по забалансовому счету 004 «Товары, принятые на комиссию» ведется по видам товаров и комитентам.

83. Забалансовый счет 005 «Оборудование, принятое для монтажа» предназначен для обобщения информации о наличии и движении оборудования, полученного подрядчиком от заказчика для монтажа.

Аналитический учет по забалансовому счету 005 «Оборудование, принятое для монтажа» ведется по отдельным объектам оборудования.

84. Забалансовый счет 006 «Бланки документов с определенной степенью защиты» предназначен для обобщения информации о наличии и движении находящихся на хранении и выдаваемых под отчет бланков документов с определенной степенью защиты.

(в ред. постановления Минфина от 02.12.2013 N 71)

Бланки документов с определенной степенью защиты учитываются на забалансовом счете 006 «Бланки документов с определенной степенью защиты» по номинальной стоимости или в условной оценке.

(в ред. постановления Минфина от 02.12.2013 N 71)

Аналитический учет по забалансовому счету 006 «Бланки документов с определенной степенью защиты» ведется по видам бланков документов с определенной степенью защиты и местам их хранения.

(в ред. постановления Минфина от 02.12.2013 N 71)

85. Забалансовый счет 007 «Списанная безнадежная к получению дебиторская задолженность» предназначен для обобщения информации о безнадежной к получению дебиторской задолженности, списанной со счетов учета расчетов. Указанная задолженность учитывается на забалансовом счете 007 «Списанная безнадежная к получению дебиторская задолженность» в течение пяти лет с даты ее списания со счетов учета расчетов.

Поступление сумм в погашение ранее списанной дебиторской задолженности отражается по кредиту забалансового счета 007 «Списанная безнадежная к получению дебиторская задолженность».

Аналитический учет по забалансовому счету 007 «Списанная безнадежная к получению дебиторская задолженность» ведется по каждому дебитору, чья задолженность списана со счетов учета расчетов, и каждому списанному долгу.

86. Забалансовый счет 008 «Обеспечения обязательств полученные» предназначен для обобщения информации о наличии и движении полученных гарантий в обеспечение выполнения обязательств, а также обеспечений, полученных под товары, переданные другим лицам. Суммы обеспечений, учтенные на забалансовом счете 008 «Обеспечения обязательств полученные», списываются с этого счета по мере погашения обязательств.

Аналитический учет по забалансовому счету 008 «Обеспечения обязательств полученные» ведется по каждому полученному обеспечению.

87. Забалансовый счет 009 «Обеспечения обязательств выданные» предназначен для обобщения информации о наличии и движении выданных гарантий в обеспечение выполнения обязательств. Суммы обеспечений, учтенные на забалансовом счете 009 «Обеспечения обязательств выданные», списываются с этого счета по мере погашения обязательств.

Аналитический учет по забалансовому счету 009 «Обеспечения обязательств выданные» ведется по каждому выданному обеспечению.

88. Забалансовый счет 011 «Основные средства, сданные в аренду» предназначен для обобщения информации о наличии и движении основных средств, сданных в аренду, если в соответствии с законодательством они учитываются на балансе арендатора.

(в ред. постановления Минфина от 20.12.2012 N 77)

Основные средства, сданные в аренду, учитываются на забалансовом счете 011 «Основные средства, сданные в аренду» по стоимости, указанной в договорах аренды.

Аналитический учет по забалансовому счету 011 «Основные средства, сданные в аренду» ведется по арендаторам и отдельным объектам основных средств.

(в ред. постановления Минфина от 20.12.2012 N 77)

89. Забалансовый счет 014 «Потеря стоимости основных средств» предназначен для обобщения информации о потере стоимости основных средств, по которым в соответствии с законодательством не начисляется амортизация. Потеря стоимости по указанным основным средствам отражается на забалансовом счете 014 «Потеря стоимости основных средств» в порядке, установленном законодательством. При выбытии указанных основных средств накопленная по ним сумма потери стоимости отражается по кредиту забалансового счета 014 «Потеря стоимости основных средств».

Аналитический учет по забалансовому счету 014 «Потеря стоимости основных средств» ведется по объектам основных средств.

90. Забалансовый счет 016 «Недвижимое имущество, находящееся в совместном домовладении» предназначен для обобщения информации о наличии и движении недвижимого имущества, находящегося в совместном домовладении, в товариществе собственников.

(в ред. постановления Минфина от 20.12.2012 N 77)