Причины отказа от УСН

Почему отказываются:

- Прекращение деятельности. В этом случае порядок ликвидации практически не отличается от общей системы и включает выполнение всех необходимых этапов, в том числе составление промежуточного ликвидационного баланса.

- Переход на другой режим налогообложения. Смена налогового режима происходит на основании добровольного решения налогоплательщика либо по вынужденным обстоятельствам.

Причины добровольного отказа:

- покупатели (заказчики), обеспечивающие наибольший оборот компании, являются плательщиками НДС. Сотрудничество с контрагентом на упрощенке становится для них невыгодным ввиду невозможности возмещения сумм налога;

- в будущем году планируется открытие филиалов или увеличение штата сотрудников;

- ИП переходит на режим для самозанятых (применяется в некоторых регионах России).

Принудительный отказ происходит по причине превышения предельного размера выручки или других критериев, соблюдение которых обязательно при УСН. Во всех случаях необходимо уведомить налоговые органы о смене режима.

Что такое уведомление о ликвидации

Закрытие компании – непростая юридическая процедура, о которой необходимо уведомить все заинтересованные стороны. Уведомление о ликвидации – это официальный документ, в котором содержится решение о закрытии компании. Оно направляется в целях, чтобы вторая сторона могла предъявить свои требования.

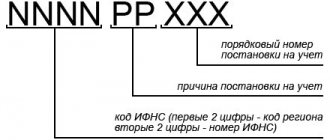

В зависимости от того, кого уведомляет кредитор о предстоящей ликвидации, уведомление может иметь свободный формат либо утвержденный. Так, уведомление для налоговой службы заполняется, согласно Приказу ФНС от 2012 года №ММВ-7-6/[email protected] от 2021 года «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц…».

Тогда как уведомление кредиторов и работников о ликвидации происходит в свободном формате.

Как уведомить налоговую

При добровольном переходе уведомление в налоговую службу необходимо подать не позднее 15 января года, в котором планируется переход. Если вы приняли решение о смене режима позднее этого срока, то переход возможен только в следующем году. Рекомендованная форма уведомления — 26.2-3. Подача декларации по налогу, уплачиваемому в связи с применением упрощенной системы и уплата налога, производится в обычные сроки:

- для организаций — не позднее 31 марта года, следующего за истекшим налоговым периодом;

- для ИП — не позднее 30 апреля года, следующего за истекшим налоговым периодом.

В случае прекращения деятельности, в отношении которой применялась упрощенка, необходимо подать уведомление в течение 15 рабочих дней после принятия соответствующего решения.

Снятие с учета во внебюджетных фондах

Принявший решение о прекращении предпринимательской деятельности ИП должен быть снят с учета во внебюджетных фондах. Законодательством установлен различный порядок снятия с учета во внебюджетных фондах для ИП, которыми заключались трудовые договоры и производились выплаты по гражданско-правовым договором, и для ИП, которыми не заключались трудовые договоры и не производились выплаты по гражданско-правовым договорам.

По общему правилу снятие с учета во внебюджетных фондах ИП, которые не являются работодателями и не производили выплаты по гражданско-правовым договорам, осуществляет налоговый орган. Налоговый орган в срок не более чем 5 рабочих дней с момента государственной регистрации факта прекращения деятельности физического лица в качестве ИП представляет сведения из ЕГРИП в государственные внебюджетные фонды для снятия с регистрационного учета ИП в качестве страхователя (п. 3.1 ст. 11 Закона N 129-ФЗ).

В аналогичном порядке снятие с регистрационного учета ИП-работодателя в ПФР в связи с прекращением предпринимательской деятельности производится на основании сведений из ЕГРИП. Датой снятия с регистрационного учета является дата внесения записи в ЕГРИП о государственной регистрации при прекращении физическим лицом деятельности в качестве ИП. При снятии с регистрационного учета ИП-работодателю вручается уведомление о снятии с учета в территориальном органе ПФР (п. п. 26, 28 Порядка регистрации и снятия с регистрационного учета в территориальных органах Пенсионного фонда Российской Федерации страхователей, производящих выплаты физическим лицам, утвержденного Правлением ПФР от 13.10.2008 N 296п).

ПРЕКРАЩЕНИЕ ИП

Снятие с учета ИП-работодателя в ФОМС осуществляется в случае истечения срока (прекращения) действия трудовых договоров, заключенных ИП с работниками, а также договоров гражданско-правового характера (п. 22 Правил регистрации страхователей в территориальных ФОМС при обязательном медицинском страховании, утвержденных Постановлением Правительства Российской Федерации от 15.09.2005 N 570).

ИП, заключившие трудовые договоры с работниками, а также выплачивающие по договорам гражданско-правового характера вознаграждения, на которые в соответствии с законодательством Российской Федерации начисляются страховые взносы, обязаны самостоятельно осуществлять процедуру снятия с учета в ФСС РФ (п. 1 разд. 1 Порядка регистрации в качестве страхователей юридических лиц по месту нахождения обособленных подразделений и физических лиц в исполнительных органах ФСС РФ, утвержденного Постановлением ФСС РФ от 23.03.2004 N 27).

КТО ОТНОСИТСЯ К СУБЪЕКТАМ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА?

ИП снимаются с учета в качестве страхователей в ФСС РФ при отсутствии задолженности по обязательным платежам. При этом они должны представить в фонд следующие документы:

- заявление о снятии с учета;

- первый экземпляр извещения о регистрации;

- заверенные копии документов, подтверждающих обстоятельства, являющиеся причиной снятия с учета.

Порядок прекращения деятельности

Процедура прекращения деятельности при УСН делится на несколько этапов:

- Принятие решения.

- Подача уведомления по соответствующей форме. Необходимо заполнить его вручную или машиночитаемым способом. Документ предоставляется лично, передается по телекоммуникационным каналам или отправляется заказным письмом.

- Сдача отчетности и уплата налога.

Риски отказа от УСН

Необходимо проанализировать текущие обороты, источники пополнения оборотных средств и благонадежность контрагентов. Желательно запросить у существующих и потенциальных покупателей (заказчиков) следующие документы:

- копии налоговых деклараций и бухгалтерской отчетности за последний отчетный период;

- справку о состоянии расчетов с бюджетом;

- справку об оборотах по расчетному счету.

Кроме того, следует уточнить, являются ли основные поставщики плательщиками НДС. Если вы работаете с компаниями, применяющими спецрежимы, возмещение НДС невозможно, а значит, теряется смысл отказа от упрощенки.

В каких случаях уведомление не заполняется

Уведомление не заполняют:

- при ликвидации;

- при планируемом переходе на ОСНО или другой спецрежим по тем видам деятельности, которые облагаются единым налогом по УСН;

- при превышении установленных критериев для упрощенки (принудительный отказ).

Уведомление о прекращении деятельности на ЕНВД

В ответ на заявление налогоплательщика об отмене вмененки налоговая инспекция присылает уведомление, которое подтверждает прекращение подобного вида деятельности. Так плательщики ЕНВД снимаются с учета. Документальное подтверждение принятия заявления направляется налоговым органом в течение 5-дневного срока.

Нарушение налогоплательщиком сроков представления заявления по форме ЕНВД-3 или ЕНВД-4 влечет за собой снятие его с учета и выдачу уведомления не ранее последнего дня месяца, указанного в заявлении (п. 3 ст. 346.28 НК РФ).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Регистрация деятельности индивидуального предпринимателя

Замечание 1

Индивидуальный предприниматель — это любое физическое лицо, прошедшее установленную законом процедуру государственной регистрации в качестве субъекта самостоятельной предпринимательской деятельности. Основная цель индивидуального предпринимательства — получение регулярной, систематической прибыли.

Основным условием для регистрации лица индивидуальным предпринимателем является факт его дееспособности и достижение им совершеннолетия, то есть 18-летия. Иногда лицо может зарегистрироваться в качестве индивидуального предпринимателя и до достижения 18 лет. Возможность лица стать предпринимателем в возрасте 16 лет определяется судом или органами опеки. Осуществлять предпринимательскую деятельность в 14 лет можно только при наличии паспорта и разрешения законных представителей ребенка (родители, опекуны, попечители и т.д.). Индивидуальными предпринимателями могут быть граждане другого государства. Для этого необходимо иметь временную или постоянную регистрацию на территории России.

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут!

Задать вопрос

В РФ индивидуальными предпринимателями не могут быть:

- сотрудники силовых структур;

- судьи и военные;

- граждане, которым запрещено осуществлять коммерческую деятельность;

- лица — должники (банкам, кредитным организациям и т.д.).

Зарегистрироваться индивидуальным предпринимателем можно лично или с помощью посредника (агентства, личного представителя). Допускается возможность передачи регистрации иному доверенному лицу уже после того, как гражданин начал этот процесс самостоятельно.

Замечание 2

Все разновидности предпринимательской деятельности внесены в Общероссийский классификатор видов экономической деятельности.

При регистрации можно указать несколько видов деятельности — основную и дополнительную. Это предусмотрено в целях оптимизации налогообложения, для получения соответствующих лицензий и разрешений от контролируемых органов.

Индивидуальный предприниматель обязан платить налоги, сумма которых зависит от избранной им системы отчётности. Предприниматель может самостоятельно выбрать один из режимов налогообложения: общий, или традиционный вариант налогообложения, упрощенное налогообложение и единый налог на временный доход (ЕНВД).

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут!

Задать вопрос

Упрощённая система налогообложения делится на два вида: по доходу (ставка налога составляет 6 %), или по доходной и расходной разнице (со ставкой в 15 %). При едином налоге по доходу фискальные органы сами назначают сумму начислений для предпринимателя по следующим критериям: площади торговой точки, количеству сотрудников, наличия транспортных средств и т.д.

Налоговая декларация по ЕНВД подаётся один раз в квартал, если ежегодный оборот составляет не более 150 млн рублей, при наличии в штате предприятия не более 100 человек. На территории РФ действует также патентная система налогообложения и единый сельскохозяйственный налог.

Для регистрации гражданина РФ индивидуальным предпринимателем нужны следующие документы:

- заявление на регистрацию;

- российский паспорт — оригинал;

- копии всех страниц паспорта;

- (идентификационный номер налогоплательщика (ИНН);

- квитанция об уплате госпошлины;

- заявление о применении льготного режима налогообложения.

Для индивидуального предпринимателя не нужно оформление юридического адреса, если указан адрес прописки. Нет необходимости в регистрации индивидуальной печати предпринимателя.