Новое определение текущего налога на прибыль

Текущий налог на прибыль — это сумма, которая фактически подлежит уплате в бюджет. Он определяется исходя из налоговой базы по налогу на прибыль. Базу по налогу на прибыль определяют как разницу между доходами и расходами.

До 2021 года текущий налог на прибыль рассчитывали из прибыли по бухгалтерским данным, скорректированного на сумму ПНА (ПНО) и величину изменения ОНО (ОНА).В 2021 году текущий налог на прибыль — это сумма налога, рассчитанная в соответствии с Налоговым кодексом.

Теперь берутся за основу только нормы НК РФ. Для расчета налога на прибыль величину налоговой базы умножают на налоговую ставку.

Основная налоговая ставка 20%: 3% — в федеральный бюджет, 17% — в бюджет региона.

Главное, правильно определить налоговую базу.

Напомним, доходы по налогу на прибыль определяют на основании статей 249, 250, 251 НК РФ, расходы — 253, 265, 270 НК РФ.

В них содержатся перечни доходов и расходов от реализации, внереализационных доходов и расходов, которые включаются в налоговую базу. А также перечислены затраты и поступления, которые при подсчете налоговой базы не учитываются.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Доходы, не облагаемые налогом на прибыль

Какие расходы не учитываются

Отчет о финансовых результатах

Из которой создаются резервные фонды и увеличиваются средства на оборотное производство.

Чистая прибыль рассчитывается так:

Расходы на налог на прибыль – Возмещенный налог на прибыль + Чрезвычайные расходы – Чрезвычайные доходы + Проценты, которые были уплачены – Полученные проценты. В результате получается сумма, равная значению EBIT, в расшифровке «прибыль до вычета процентов и налогов».

Если к полученной сумме прибавить отчисления на амортизацию и вычесть переоценку активов, получится значение EBITDA. Этот показатель используется для нивелирования влияния выплат по налогу на прибыль, заемные средства и необоротные активы.

Два варианта определения текущего налога на прибыль

ПБУ18/02 предусматривает два варианта, по которым можно определить величину текущего налога:

- способ отсрочки — по данным бухучета;

- балансовый метод — по данным, отраженным в налоговой декларации.

В любом случае величина текущего налога на прибыль, отраженная в бухучете, должна равняться сумме, вписанной в налоговую декларацию по строке 180.

Правила, по которым происходит исчисление налога, содержит ПБУ 18/02. Изменения в этот документ внес Минфин приказом от 20 ноября 2018 г. № 236н. Налог на прибыль отражается в бухгалтерской отчетности, в отчете о финансовых результатах. Его форма тоже была изменена приказом Минфина от 19 апреля 2021 г. № 61н.

в Отчете о финансовых результатах

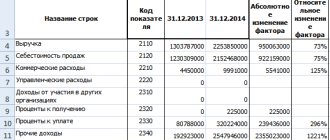

По строке «Валовая прибыль (убыток)» (строка 2100)

отражается информация о валовой прибыли организации, т.е. о прибыли от обычных видов деятельности, рассчитанной без учета коммерческих и управленческих расходов (если в соответствии с учетной политикой организации управленческие расходы признаются условно-постоянными и показываются по строке «Управленческие расходы»).

Значение строки «Валовая прибыль (убыток)» определяется как разница между показателями строк «Выручка» и «Себестоимость продаж». Если в результате вычитания этих показателей организацией получена отрицательная величина (убыток), то она показывается в Отчете о финансовых результатах в круглых скобках.

Показатель строки 2100 «Валовая прибыль (убыток)» (за аналогичный отчетный период предыдущего года) переносится из Отчета о финансовых результатах за этот отчетный период предыдущего года.

По строке «Прибыль (убыток) от продаж» (строка 2200)

отражается информация о прибыли (убытке) организации от обычных видов деятельности.

Значение данной строки определяется путем вычитания из показателя строки «Валовая прибыль (убыток)» показателей строк «Коммерческие расходы» и «Управленческие расходы». Если в результате вычитания этих показателей организацией получена отрицательная величина (убыток), то она показывается в Отчете о финансовых результатах в круглых скобках.

Показатель строки 2200 «Прибыль (убыток) от продаж» (за аналогичный отчетный период предыдущего года) в общем случае переносится из Отчета о финансовых результатах за этот отчетный период предыдущего года.

По строке «Прибыль (убыток) до налогообложения» (строка 2300)

отражается информация о прибыли (убытке) до налогообложения (бухгалтерской прибыли (убытке) организации).

Значение этой строки определяется путем сложения показателей строк «Прибыль (убыток) от продаж», «Доходы от участия в других организациях», «Проценты к получению» и «Прочие доходы» и вычитания из полученной суммы показателей строк «Проценты к уплате» и «Прочие расходы».

Текущий налог на прибыль методом отсрочки

Текущий налог на прибыль, определяемый методом отсрочки (то есть по-старому) формируется на отдельном субсчете к счету 68. Его сумма будет состоять из условного расхода или дохода, постоянного налогового расхода или дохода (ПНР и ПНД), а также отложенного налогового актива и отложенного налогового обязательства (ОНА и ОНО). В этом случае все показатели отражаем так же, как делали раньше. Отложенные налоги и обязательства отражайте по счету 09 или 77 в корреспонденции со счетом 68. Условный расход, ПНР и ПНД – на счетах 68 и 99.

Не будем приводить громоздкую формулу. Все ясно по содержанию бухгалтерских проводок:

- Дебет 99 Кредит 68

- отражен условный расход по налогу на прибыль;

- отражен постоянный налоговый расход;

- отражен постоянный налоговый доход;

- отражен отложенный налоговый актив;

- отражено отложенное налоговое обязательство.

Как заполнить отдельные строки отчета о финансовых результатах

В строке 2110 «Выручка» укажите величину, рассчитанную по формуле:

В строке 2120 «Себестоимость продаж» укажите в круглых скобках дебетовый оборот по субсчету «Себестоимость продаж» к счету 90 «Продажи».

В строке 2100 «Валовая прибыль (убыток)» укажите величину, рассчитанную по формуле:

Если вы получите отрицательный результат (убыток), то укажите его в скобках.

В строке 2210 «Коммерческие расходы» в скобках укажите дебетовый оборот по субсчету «Расходы на продажу» или другому аналогичному субсчету к счету 90 «Продажи».

В строке 2220 «Управленческие расходы» в скобках укажите дебетовый оборот по субсчету «Управленческие расходы» к счету 90 «Продажи».

Строку 2200 «Прибыль (убыток) от продаж» заполните так.

1. Если в строке 2100 отражена прибыль (показатель без скобок), укажите в строке 2200 величину, рассчитанную по формуле:

При получении отрицательного результата (убытка) укажите его в скобках.

2. Если в строке 2100 отражен убыток (показатель в скобках), укажите в строке 2200 в круглых скобках величину, рассчитанную по формуле:

Проверить, правильно ли рассчитан показатель строки 2200, можно по формуле:

В строке 2310 «Доходы от участия в других организациях» укажите кредитовый оборот по субконто «Дивиденды» или другому аналогичному субконто к субсчету «Прочие доходы» счета 91, которое вы используете для учета полученных дивидендов.

В строке 2320 «Проценты к получению» укажите кредитовый оборот по субконто «Проценты к получению» или другому аналогичному субконто к субсчету «Прочие доходы» счета 91, которое вы используете для учета процентов по выданным займам.

В строке 2330 «Проценты к уплате» укажите в скобках дебетовый оборот по субконто «Проценты к уплате» или другому аналогичному субконто к субсчету «Прочие расходы» счета 91, которое вы используете для учета процентов по полученным займам.

В строке 2340 «Прочие доходы» укажите величину, рассчитанную по формуле:

Эта величина включает в себя все доходы, учтенные на счете 91, за исключением полученных процентов и дивидендов, в частности положительные курсовые разницы.

В строке 2350 «Прочие расходы» в скобках укажите величину, рассчитанную по формуле:

Эта величина включает в себя все расходы, учтенные на счете 91, за исключением процентов к уплате, в частности:

— отрицательные курсовые разницы;

— отчисления в оценочные резервы, в т.ч. в резерв по сомнительным долгам.

Строку 2300 «Прибыль (убыток) до налогообложения» заполните так.

Текущий налог на прибыль балансовым методом

Текущий налог на прибыль при использовании балансового метода перенесите из декларации по налогу на прибыль и отразите проводкой по дебету 99 и кредиту 68.

Условный расход или доход, ПНР, ПНД на счетах бухучета не отражайте.

А вот отложенные налоги нужно отражать в свернутом виде по счету 09 или 77 в корреспонденции со счетом 99.

Бухгалтерские проводки будут такие:

- Дебет 99 Кредит 68

- отражен текущий налог на прибыль;

- отражен отложенный налоговый актив;

- отражено отложенное налоговое обязательство.

Строка отчета о финансовых результатах

Вернуться назад на Финансовый результат

По строке 2110 «Выручка» отражается: кредитовый оборот по счету 90 «Продажи» минус дебетовый оборот по субсчету 90 «Налог на добавленную стоимость» минус дебетовый оборот по субсчету 90 «Акцизы». Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

По строке 2120 «Себестоимость продаж» отражается: дебетовый оборот по субсчету 90 «Себестоимость продаж» минус оборот в дебет субсчета 90 «Себестоимость продаж» с кредита счета 26 «Общехозяйственные расходы» минус оборот в дебет субсчета 90 «Себестоимость продаж» с кредита счета 44 «Расходы на продажу». Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

По строке 2100 «Валовая прибыль (убыток)» отражается: строка 2110 «Выручка» минус строка 2120 «Себестоимость продаж».

По строке 2210 «Коммерческие расходы» отражается: оборот в дебет субсчета 90 «Себестоимость продаж» с кредита счета 44 «Расходы на продажу».

По строке 2220 «Управленческие расходы» отражается: оборот в дебет субсчета 90 «Себестоимость продаж» с кредита счета 26 «Общехозяйственные расходы».

По строке 2200 «Прибыль (убыток) от продаж» отражается: строка 2100 «Валовая прибыль (убыток)» минус строка 2210 «Коммерческие расходы» минус строка 2220 «Управленческие расходы». Данная сумма должна быть идентична результату, сформированному на субсчете 90 «Прибыль (убыток) от продаж».

По строке 2320 «Проценты к получению» отражается: оборот в кредит субсчета 91.1 «Прочие доходы» с дебета счетов учета процентов к получению.

По строке 2330 «Проценты к уплате» отражается: оборот в дебет субсчета 91.2 «Прочие расходы» с кредита счетов учета процентов к уплате.

По строке 2340 «Прочие доходы» отражается: кредитовый оборот по субсчету 91.1 «Прочие доходы» (за исключением доходов, включенных в строки 2310 «Доходы от участия в других организациях» и 2320 «Проценты к получению») минус оборот в дебет субсчета 91.2 «Прочие расходы» с кредита счета 68 «Расчеты по налогам и сборам» (в части начисленных при продаже налога на добавленную стоимость, акцизов, экспортных пошлин).

По строке 2350 «Прочие расходы» отражается (если не отражено в других строках): оборот в дебет субсчета 91.2 «Прочие расходы» с кредита разных счетов (за исключением процентов к уплате, а также НДС, акцизов и иных аналогичных обязательных платежей).

По строке 2300 «Прибыль (убыток) до налогообложения» отражается: строка 2200 «Прибыль (убыток) от продаж» плюс строка 2310 «Доходы от участия в других организациях» плюс строка 2320 «Проценты к получению» минус строка 2330 «Проценты к уплате» плюс строка 2340 «Прочие доходы» минус строка 2350 «Прочие расходы».