Необходимость списания «зависшего» в учетных данных НДС, не принятого к вычету, возникает нередко. По какой бы причине ни произошел отказ в вычете, эти суммы должны быть списаны своевременно, в противном случае фирма будет вынуждена давать объяснения внешним пользователям, изучающим ее бухгалтерскую отчетность. Значительные суммы не принятого к вычету НДС могут свидетельствовать о небрежном ведении учета, негативно влиять на престиж фирмы.

В каких случаях «входной» НДС не принимается к вычету?

Проводки с примером

Предположим, фирма приобрела у поставщика материалы на сумму 180 000 рублей, в т.ч. НДС 20%. Поставщик не отразил операцию в продажах (т.н. налоговый разрыв), и в результате фирме было в вычете отказано. 180 000: 1,2 = 150 000 руб. 180 000 – 150 000 = 30 000 руб.

Вопрос: Допустимо ли включить в договор поставки условие о возмещении поставщиком покупателю суммы НДС, не принятого к вычету покупателем в связи с невыполнением поставщиком своих налоговых обязанностей? Посмотреть ответ

Проводки:

- Д10 К60 — 150 000 руб.

- Д19 К60 — 30 000 руб. — оприходованы ТМЦ и выделен НДС по ним.

- Д68 К19 — 30 000 руб. — входной НДС предъявлен к вычету.

После проверки ИФНС и отказа в вычете:

- Д68 К19 — 30 000 руб. — проводка сторнируется.

- Д91 К19 — списание в затраты НДС.

Вместо 91 может использоваться счет 99.

Отметим, что по налоговому законодательству контрагент может прислать подтверждающий счет-фактуру не сразу, а в течение 3-х лет. Списание НДС целесообразно проводить не раньше, чем истечет этот срок.

Вопрос: Может ли продавец в случае возврата ему товаров, не принятых покупателем на учет, уменьшить налоговую базу, а не принимать НДС к вычету в порядке п. 5 ст. 171 и п. 4 ст. 172 НК РФ? Посмотреть ответ

По умолчанию «зависший» НДС не отражается в расчетах по налогу на прибыль (ст. 170 НК РФ):

- не уменьшает облагаемую сумму;

- не включается в затраты по товарам, услугам, работам.

Приведенная схема проводок соответствует нормам НК РФ.

Каковы условия и порядок применения вычетов НДС?

Списание НДС на расходы: пошаговая инструкция, запреты, проводки

Индивидуальные предприниматели обладают специальным правом и некоторыми возможностями, которые позволяют сократить налоговое бремя перед органами власти.

Нормативная правовая база в сфере налогообложения предусматривает возникновение случаев, когда налоги невозможно возместить или вычесть.

Как правило, в такой ситуации есть возможность списания НДС на расходы, например, по представительским и прочим видам.

Возможность такого мероприятия

НДС по непринимаемым расходам, по расходам будущих периодов, перевыставление расходов без налога плательщиками, списание восстановленного НДС в расходы — все это может привести в ужас человека неподготовленного. Поэтому давайте попробуем разобраться в дебрях таких понятий.

Налоговый кодекс гласит, что для списания НДС следует соблюсти ряд обязательных требований:

Зная, про расходы, облагаемые НДС, важно понимать, когда списание на расходы невозможно. Про раздельный учет НДС косвенных расходов в торговле поведает видео ниже:

Про раздельный учет НДС косвенных расходов в торговле поведает видео ниже:

Невозможность такого мероприятия

Индивидуальные предприниматели нередко в своей деятельности вынуждены менять налоговый режим. Перед этой процедурой бухгалтерская служба осуществляет ревизионные мероприятия с целью сокращения материальных остатков. В данных условиях списание НДС на затраты невозможно согласно действующему законодательству, в частности:

- НДС, принятый к вычету до смены налогового режима, следует уплатить в казну и после;

- нельзя умножить суммы оприходования, заложив в них НДС.

Процедура списания НДС на расходы в налоговом учете рассмотрена ниже.

О том, облагаются ли НДС командировочные расходы, и как происходит возмещение таковых, расскажет видео ниже:

Обязательные действия

Товары и услуги, которые приобретает организация для осуществления своей деятельности, используются в различных операциях. Часть и них облагается НДС, а другая нет. Чтобы в последующем была возможность провести списание НДС, необходимо вести раздельный учет входящего налога. Однако такое требование нормативно не регламентируется, а является практическим выводом.

Обязательными действиями при списании НДС на расходы являются:

- Стоимость приобретенного продукта должна быть подтверждена соответствующими документами.

- Когда индивидуальный предприниматель применяет ЕНВД, то во время оприходования налог отражается в стоимости продукта.

- При различных видах «упрощенки» НДС может учитываться в любой момент или после осуществления оплаты за продукт.

Списание НДС на расходы на деле является несложной процедурой, так как она автоматизирована системой «1С». В программном комплексе имеется раздел, касающийся учетной политики. В нем необходимо выбрать вариант включения в стоимость или списания. Вносимые данные будут показаны в требовании-накладной. В разделе, который отражает запасы, нужно выбрать учет по партиям, количеству или сумме.

Проводки в отношении отнесения НДС в расходы по налогу на прибыль рассмотрены ниже.

Товар для реализации

В бухгалтерии и налоговом учете для списания НДС на расходы необходимо создать проводки (где Дт – дебет, Кт – кредит), которые соответствуют каждой конкретной операции, если товар приобретен для реализации:

- Дт 41 Кт 19 означает, что НДС включен в стоимость товара или услуги;

- Дт 60 Кт 51, 50. 71 – стоимость товара и услуги полностью оплачена;

- Дт 41 Кт 60 – приобретенные товары;

- Дт 19 Кт 60 произведено выделение налога;

- Дт 90.2 Кт 41 означает, что стоимость перенесена на себестоимость.

Продукция для собственной деятельности

Если продукция приобретена для собственной деятельности, то необходимо оформить следующие проводки:

- Дт 20,23 Кт 10 – стоимость списана на себестоимость;

- Дт 10 Кт 19 означает, что НДС включен в стоимость продукции после её оплаты;

- Дт 60 Кт 51 – приобретенный товар оплачен;

- Дт 19 Кт 76, 60 – НДС указан в документах продавца, у которого приобретался товар;

- Дт 10 Кт 60 – стоимость указана в момент оприходования.

Из этого видео вы узнаете, можно ли и как списать НДС в расходы при УСН:

Как избежать отказа в вычетах

Учетная практика по НДС свидетельствует, что отказ в вычете со стороны ИФНС может наступить в следующих случаях:

- счет-фактура от поставщика содержит ошибки;

- счет-фактура от поставщика отсутствует, а в документах на приход налог выделен;

- поставщик не отразил операцию в налоговой документации (в книге продаж);

- истек трехлетний срок предъявления НДС к вычету.

Риск отказа можно свести к минимуму, если:

- проводить предварительную сверку с контрагентами, в первую очередь постоянными, связанными с фирмой крупными сделками;

- хранить первичные бухгалтерские и налоговые документы в полном объеме;

- не пропускать сроки, указанные в законодательстве для вычетов по НДС.

Проводки по учету “входящего” НДС при поступлении ОС на непроизводственные цели в 1С 8.2

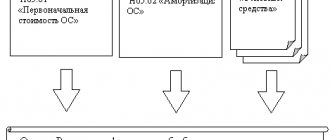

По бухгалтерскому учету

Проводки по учету «входного» НДС по дебету счета 19.01 формирует документ Поступление товаров и услуг – вид операции Оборудование:

По налоговому учету

В регистре накопления по НДС были сформированы записи:

Запись видом движения Приход в регистре НДС предъявленный – событие Предъявлен НДС поставщиком. Данная запись – это потенциальная запись книги покупок:

Запись видом движения Приход в регистре НДС по приобретенным ценностям, вид ценности ОС. Производится регистрация суммы налога, относящаяся к конкретной партии ОС:

Запись видом движения Приход в регистре НДС по ОС, НМА, вид ценности ОС. Производится регистрация принимаемых к учету сумм налога по приобретаемым ОС, с целью отслеживания условий, при соблюдении которых эти суммы налога могут быть приняты к вычету:

Tags: баланс, бухгалтер, должностная инструкция генерального директора, капитал, кредит, налог, НДС, расход, списание

Нюансы

Выделим некоторые особенности учета невозмещенного НДС. Если в документе на покупку выделен НДС, но при этом бухгалтеру ясно, что счетом-фактурой она подтверждена не будет (например, в акте, накладной), налоговая, с высокой долей вероятности, к вычету эту сумму не примет. Целесообразно сразу в момент обнаружения безнадежной суммы ее списать на 91 счет.

НДС по командировкам принимается к вычету (ст. 264-1(12) НК РФ). Из подтверждающих документов должно быть ясно видно, что эти затраты связаны с производственной деятельностью. Если такая информация отсутствует, можно сразу списывать налог на 91 счет, поскольку ИФНС не возместит его.

Еще один нюанс, связанный с командировками. Налоговая настаивает, что операция, по которой возмещается налог, должна быть подтверждена счетом-фактурой, предъявленным фирме, или бланком строгой отчетности, оформленным аналогично чекам ККТ, где НДС обязательно должен быть выделен. Судебные органы вступают в полемику с контролирующими и рядом своих решений отменяют это требование, указывая, что может быть принят к вычету и не выделенный отдельной строчкой в документе НДС (например, в квитанции). Такое решение озвучил, например ФАС МО (№КА-А40/6657-11 от 26/07/11 года), это не единственный судебный случай.

Когда НДС можно учесть в расходах

Ранее мы говорили, что НДС в расходах фирмы учесть нельзя. Существуют, однако, исключения из этого правила. В некоторых случаях предъявить к вычету НДС возможности нет, а списать на расходы возможно (по тексту ст. 170 НК РФ, п. 2,5, ст. 169-3(1), писем Минфина №03-07-07/72 от 02/11/10, 03-07-08/195 от 01/10/09, 03-11-06/3/227 от 03/09/09 г.):

- Суммы НДС, фактически уплаченные в момент ввоза товаров на территорию РФ, если они будут использованы, в свою очередь, в производстве товаров, не облагаемых налогом. То же самое касается и работ, услуг.

- Суммы НДС по приобретенным товарам, работам, услугам, если в дальнейшем они используются в производстве, реализации за пределами РФ.

- Фирма находится на спецрежиме, освобождена от уплаты налога. Здесь нужно иметь в виду, что счета-фактуры таким фирмам при покупке можно не выдавать, однако при условии, что между ими и продавцом заключено соглашение об этом.

- Приобретения будут использованы в операциях, не являющихся по НК РФ реализацией.

- В определенных НК РФ случаях НДС включают в затраты по прибыли банки, пенсионные фонды (негосударственные), страховые компании, клиринговые фирмы, участники фондового рынка, и др.

При формировании проводок корректным будет сначала выделить НДС, а затем отнести его на затраты.

Пример

Фирма приобрела сырье для производства товара на экспорт на сумму 240 000 рублей, в том числе НДС 20%

Проводки:

- Д10 К60 — 200 000 руб.

- Д19 К60 — 40 000 руб.

- Д10 К19 — 40 000 руб.

НДС полностью вошел в стоимость ТМЦ.

Внимание! НДС в затратах при УСНО «доходы минус расходы» отражается только после продажи актива, товара (ст. 346.16, 346.17, письмо Минфина №03-11-09/6275 от 17/02/14 года).

Списание ндс не принятого к вычету в налоговом учете

Итак, НДС не принят к вычету — куда списать его в налоговом учете (НУ)? Можно ли учесть такой налог в расходах по прибыли? Ответим в следующем разделе. Налогоплательщики, работающие на УСН «доходы», вправе учесть НДС в расходах в момент времени по собственному усмотрению — порядок налогообложения при этом не изменится.

Через авансовый отчет НДС списывается в автоматическом режиме в том случае, если материалы (или товары) куплены за наличный расчет. II. К вычетам подлежат суммы налога, предъявленные налогоплательщику подрядными организациями при проведении ими капитального строительства, суммы НДС, предъявляемые налогоплательщику по товарам, работам, услугам, приобретенным для выполнения СМР; суммы налога, предъявленные налогоплательщику при приобретении им объектов незавершенного капительного строительства.