Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Сущность статистической отчетности

Статистическая отчетность представляет собой централизованную, регламентированную законодательством форму контроля госорганами деятельности хозяйствующих субъектов. Она реализуется через периодическое получение статистической информации, оформляемой в виде различных форм отчетов за определенный период времени. Достоверность информации в статотчетности подтверждается подписями ответственных должностных лиц. Чтобы отчетность корректно сформировалась в программе 1С необходимо проверить наличие зарегистрированной подписки 1С ИТС, эту информацию вы можете запросить у специалиста компании Первый Бит.

Статотчетность подразделяется в зависимости от периодичности ее представления на срочную, месячную, квартальную, полугодовую и годовую. Для их заполнения используется информация, содержащаяся в документах компании, т.е. они являются документальным подтверждением достоверности отраженных данных в отчетах.

В практике российской статистической деятельности отчетность подразделяется на две большие группы:

- общая отчетность, содержащая одни и те же сведения для определенной сферы экономики и для хозяйствующих субъектов в целом;

- специализированная отчетность, содержащая специфические показатели и сведения по отдельным отраслям экономики.

Обязанность хозяйствующих субъектов представлять статотчетность регламентирована Федеральным законом от 29.11.07 г. № 282-ФЗ. Условия представления первичных статистических и административных данных статучета закреплены в Постановлении Правительства РФ от 18.08.08 г. № 620.

Согласно данным нормативно-правовым актам сдача статотчетности — это обязательная процедура. Ее нужно проводить с использованием конкретных статистических форм, передаваемых в бумажном либо электронном виде.

Проведение статнаблюдения может быть, как сплошным, так и выборочным. При первом варианте респонденты отчитываются с определенной периодичностью в соответствии со сроками, установленными законодательством. При втором варианте наблюдение осуществляется в выборочной форме по конкретным параметрам, а потому не всегда хозяйствующий субъект попадает в конкретную выборку.

Бухгалтерская финансовая отчетность

До 2021 года компании не только осуществляли заполнение форм статистической отчетности 2021, но и в обязательном порядке сдавали бухотчетность в статистику. Один раз в год, до 31 марта, они передавали в органы статистики:

- Бухгалтерский баланс.

- Отчет о финансовых результатах (ранее отчет о прибылях и убытках).

- Приложения к бухгалтерскому балансу.

Начиная с отчетности за 2021 год направлять эти документы в статистику больше не нужно, за исключением компаний, отчетность которых содержит гостайну, или которые попадают под действие Постановления Правительства РФ от 22.01.2020 №35.

Правовые документы

- Постановления Правительства РФ от 22.01.2020 №35

Кто должен сдавать статотчетность

Статотчетность должны подавать следующие субъекты:

- юрлица, в том числе субъекты СМП;

- ИП;

- государственные учреждения;

- филиалы и представительства иностранных предприятий, работающих в России;

- нотариусы и адвокаты.

Согласно Федеральному закону от 24.07.07 г. № 209-ФЗ субъектам СМП (к которым относятся многие предприниматели) разрешено подавать статотчетность в более простом порядке. Для отнесения субъекта к малому и среднему бизнесу установлено несколько критериев (по средней численности работников, выручке, доле участия в уставном капитале), а непосредственный их перечень содержится на сайте ФНС.

Что случилось?

Правительство внесло на рассмотрение Государственной думы законопроект № 1024255-7 с поправками в Федеральный закон «Об официальном статистическом учете и системе государственной статистики в Российской Федерации» об уточнении отдельных полномочий по осуществлению официального статистического учета и порядка предоставления первичных статистических данных. Главная новация, предложенная чиновниками, — тотальная обязанность респондентов сдавать статистическую отчетность только в электронном виде.

Сейчас организации и ИП вправе самостоятельно решать, как предоставлять отчеты в Росстат — через интернет в электронном формате или на бумаге. Это установлено ч. 7 статьи 8 Федерального закона от 29.11.2007 № 282-ФЗ, в которую предлагается внести изменения.

Формы статистической отчетности

Формы отчетности для заполнения компаниями при проведении статнаблюдения утверждаются и регламентируются Росстатом. В них включаются показатели и сведения по хозяйствующему субъекту, необходимые для дальнейшего анализа органами статистики.

Форм статистического наблюдения достаточно много, но какие именно нужно представлять для исследования — зависит от деятельности хозяйствующего субъекта, его организационно-правовой формы, принадлежности к малому предпринимательству и т.д. Наиболее распространенными формами отчетности являются сведения:

- о деятельности предприятия (1-предприятие);

- о финансовом состоянии организации (П-3);

- о количестве, зарплате и движении сотрудников компании (П-4);

- о неполной занятости и движении сотрудников (П-4 (НЗ));

- о количестве и зарплате сотрудников (1-Т) — для компаний, не представляющих ежемесячную форму П-4;

- о дополнительном профобразовании сотрудников компании (1-кадры);

- об основных показателях деятельности малого предприятия (ПМ).

Информацию о том, какие именно формы необходимо сдавать хозяйствующему субъекту, можно найти на сайте Росстата. Также можно получить консультацию у специалистов территориального отделения органов статистики.

Главный информационно-аналитический центрМинистерства образования Республики Беларусь

Назначение Системы

Республиканская автоматизированная система «Электронное образование. Общее среднее образование» предназначена для повышения оперативности сбора и обработки статистической отчетности в системе общего среднего образования, внедрения действенных механизмов контроля ее достоверности, расширения спектра аналитической информации. Система направлена на предоставление статистической информации, а также результатов ее обработки республиканским органам государственного управления, местным исполнительным и распорядительным органам, заинтересованным организациям. К основным пользователям системы относятся: – органы государственного управления; – учреждение «Главный информационно-аналитический центр Министерства образования Республики Беларусь»; – управления образования облисполкомов, комитет по образованию Мингорисполкома; – отделы (управления) образования рай (гор) исполкомов; – учреждения образования.

Состав Системы

Система является многоуровневым иерархическим распределенным комплексом программных средств и информационных ресурсов. Включает следующие подсистемы: 1. Редактор справочника учреждений. 2. Электронное образование. Общее среднее образование. 3. Сайт «Электронное образование. Статотчетность». 4. Информационно-аналитическая подсистема. 5. Редактор информационного хранилища.

Схема сбора и обработки информации

Описание подсистем

Подсистема «Редактор справочника учреждений» Предназначена для использования в отделах (управлениях) образования рай (гор) исполкомов и обеспечивает формирование полного и достоверного справочника всех учреждений образования Республики Беларусь. Автоматизированная процедура заполнения и предоставления справочников подчиненных учреждений образования предполагает выполнение следующих действий: – загрузка программного обеспечения (ПО) «Редактор справочника» и предварительного справочника с Сайта «Электронное образование. Общее среднее образование»; – редактирование предварительного справочника в ПО «Редактор справочника»; – печать отредактированного справочника на бумажный носитель для передачи в ГИАЦ Минобразования; – загрузка отредактированного справочника на Сайт «Электронное образование. Статотчетность». На основании данных справочника учреждений образования формируется уникальный паспорт для каждого учреждения, который используется при подготовке первичных данных в подсистеме «Общее среднее образование. Статистическая отчетность».

Подсистема «Электронное образование. Общее среднее образование» Предназначена для использования в учреждениях образования и обеспечивает ввод показателей первичных форм и передачу данных вышестоящей организации. Функциональные возможности: 1. Ввод первичных данных. 2. Проверка на ошибки. 3. Сохранение данных, для передачи в вышестоящую организацию. 4. Печать первичной формы. Возможно использование в отделах (управлениях) образования рай(гор) исполкомов для оперативной корректировки первичных данных по учреждению образования.

Сайт «Электронное образование. Статотчетность» Предназначен для информационной поддержки пользователей Системы, представления сводной статистической информации в сети Интернет, как в открытом доступе, так и для авторизованных пользователей. Функциональные возможности сайта: – размещение информационных материалов для пользователей Системы в виде новостной ленты; – размещение материалов для скачивания (программное обеспечение подсистем «Редактор справочника учреждений», «Электронное образование. Общее среднее образование», руководства пользователя, электронные формы для заполнения, информационные письма и др.); – авторизация пользователей в личном кабинете; – загрузка на сайт (в информационное хранилище) справочника учреждений образования, первичных статистических данных; – просмотр и скачивание регламентированных сводных отчетов для различных пользователей Системы; – просмотр первичных статистических данных по отдельному учреждению образования.

«Информационно-аналитическая подсистема» Предназначена для использования в учреждении «Главный информационно-аналитический центр Министерства образования Республики Беларусь» и обеспечивает: – многофакторный анализ данных, хранящихся в информационном хранилище Системы; – подготовку типовых и нерегламентированных отчетов для органов управления образованием всех уровней. Размещается на центральном сервере Системы.

Подсистема «Редактор информационного хранилища» Предназначена для использования в учреждении «Главный информационно-аналитический центр Министерства образования Республики Беларусь» и обеспечивает: – управление содержанием и структурой информационного хранилища; – формирование классификаторов и справочников, общих для всех подсистем.

Необходимое техническое обеспечение

Подсистема «Редактор справочника учреждений» Для формирования справочника учреждений образования необходим персональный компьютер с операционной системой Windows XP и выше.

Подсистема «Электронное образование. Общее среднее образование» Для заполнения первичных данных необходим персональный компьютер с операционной системой Windows XP и выше. Передача данных в вышестоящий орган управления может осуществляться с использованием: 1. Электронной почты. 2. Внешнего носителя информации (дискета, компакт-диск, флеш-накопитель).

Для загрузки данных в информационное хранилище и получения сводных отчетов необходим доступ к сети Интернет (сайту https://stat.unibel.by). Для корректной работы с системой необходим веб-браузер Microsoft Internet Explorer 7.0 и выше.

Формирование статотчетности в 1С

Статистическую отчетность проще формировать в программе 1С:Зарплата и управление персоналом 8, поскольку в этом случае информация будет представлена в соответствии с данными бухгалтерского, налогового и кадрового учета. Специалисту потребуется меньше времени на формирование и представление документов, а информация в них будет достоверная и точная.

В типовой конфигурации 1С содержится обширный перечень различных форм статистической отчетности. Однако если какой-то формы не хватает из-за ее специфичности, можно дополнить программу, внеся соответствующие корректировки, или же использовать универсальный отчет статистики. Он предназначен для того, чтобы подготавливать форму статотчетности на основании XML-шаблонов, публикуемых Росстатом.

На основании универсального статотчета можно заполнить необходимую форму отчетности, выгрузить ее в электронном виде и отправить в территориальные органы статистики. Кроме того, ее можно не выгружать, а после формирования сразу же направить по защищенным каналам в госорганы.

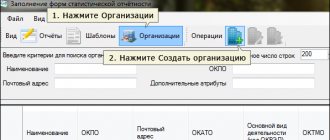

Для формирования универсального отчета необходимо открыть вкладку «Статистика» и перейти в раздел «Прочие формы». После выбора формы, которая имеется в перечне, нужно нажать на кнопку «Создать», и тогда откроется форма для заполнения отчета. Если же формы в перечне нет, то нужно зайти в «Шаблоны» и загрузить необходимый отчет, предварительно скачав его с сайта Росстата.

Преимущества формирования статистической отчетности в 1С заключаются в следующих моментах:

- представление точной и полной информации по хозяйствующему субъекту;

- автоматическое заполнение сведений и обязательных реквизитов отчетности;

- быстрый сбор и анализ информации;

- снижение затрат труда и времени работников;

- простота и легкость заполнения отчетности;

- формирование документа в электронном виде, необходимого для отправки по ТКС.

Кто будет отчитываться в Росстат электронно

Всех респондентов статистики, а это организации и ИП, обяжут предоставлять в Росстат первичные статданные только в электронном виде. Это требование коснется всех, кроме физических лиц без статуса ИП, которые направляют в органы статистики сведения добровольно и безвозмездно. В пояснительной записке к документу его авторы утверждают, что перевод отчетов в электронный формат необходим по нескольким причинам:

Сохранение возможности предоставления респондентами субъектам официального статистического учета первичных статистических данных на бумажных носителях не в полной мере отвечает задачам цифровизации государственного управления и сопряжено:

- со снижением качества работы с указанными данными;

- с риском их недостоверности (возможные ошибки при переводе субъектом официального статистического учета первичных статистических данных в электронный вид);

- с увеличением времени на получение первичных статистических данных от респондентов (до трех и более недель после истечения срока их предоставления с учетом необходимости письменного уведомления респондента об ошибках).

Ответственность за непредставление статистической отчетности

Если хозяйствующий субъект, обязанный согласно законодательству, подавать тот или иной вид статистической отчетности, не исполнит требование, он штрафуется согласно ст. 13.19 КоАП РФ:

- 10 — 20 тыс. руб. для должностных лиц;

- 20 — 70 тыс. руб. для юрлиц.

При повторном нарушении данной нормы законодательства административная ответственность ужесточается:

- 30 — 50 тыс. руб. для должностных лиц;

- 100 — 150 тыс. руб. для юрлиц.

Ответственность за несдачу статотчетности

Непредставление или несвоевременное представление в территориальные органы Росстата статистических данных, представление недостоверных данных влечет за собой ответственность согласно статье 13.19 КоАП РФ — административный штраф:

- для должностных лиц в размере от 10 000 до 20 000 руб.;

- для юридических лиц — от 20 000 до 70 000 руб.

Повторное непредставление или несвоевременное представление статистических данных влечет наложение административного штрафа:

- на должностных лиц в размере от 30 000 до 50 000 руб.;

- на юридических лиц — от 100 000 до 150 000 руб.