Четыре типа операций

ВАЖНО! Сведения об изменении остатков валюты баланса от КонсультантПлюс доступны по ссылке

В процессе деятельности юридического субъекта происходит перманентное изменение структуры и объема собственности/источников ее появления. Изменения эти выполняются под влиянием различных ХО.

Последние ведут к корректировке баланса.

Различают четыре типа хозяйственных операций. Подразделяются ХО на виды в зависимости от их влияния на баланс. Любой из типов операций затрагивает и актив, и пассив. ХО меняют структуру баланса, но они могут не воздействовать на значения в рамках бухучета. Итог баланса часто остается неизменным. То есть не нарушается принцип равенства.

Типовые изменения баланса напрямую зависят от того, какой тип операции произведен. Рассмотрим подробнее все 4 типа.

Первый тип

Схематически изменение можно выразить таким образом: А+ А-. То есть один актив умножается, другой – сокращается. Уменьшение/увеличение выполняется на одну и ту же сумму. Изменения касаются исключительно активов. Операция в данном случае будет относиться только к объектам, которые есть в хозяйстве.

Примеры ХО 1-го типа:

- Эксплуатация ценностей.

- Производственный процесс.

- Выпуск готовых товаров.

- Отгрузка товара.

- Покрытие дебиторского долга.

Первый тип отображает корректировку статей актива.

Пример №1. Рассмотрим проводки, используемые при операциях 1-го типа:

- ДТ50 КТ51. Перевод денег с р/с в кассу.

- ДТ20 КТ10. Направление материалов на производственные нужды.

- ДТ43 КТ20. Выпуск товара в производство.

- ДТ94 КТ10. Фиксация недостачи материалов по итогам инвентаризации.

- ДТ58 КТ51. Предоставление займа, предполагающего начисление процентов.

- ДТ01 КТ10. Отпуск материалов в производство.

Пример №2. Выполнен отпуск материалов в производство. Использоваться они будут для организации сцены. Материалы отпущены на сумму 20 000 руб. В этом случае будет увеличен актив «Траты в неоконченном производстве» на 20 000 руб.

Одновременно уменьшается актив «Сырье и материалы» на сумму 20 000 руб. Итог баланса остается прежним.

Второй тип

Схематически изменение можно выразить так П+ П-. Одно направление по пассиву увеличивается, другое – сокращается. Уменьшение/увеличение происходит на одну и ту же сумму. Корректировки затрагивают только пассив. То есть меняются только источники средств. В результате операций начинается движение финансовых источников. Ко второму типу относятся эти ХО:

- Перевод премий из фонда потребления.

- Удержания из ЗП.

- Увеличение резервного фонда.

Пример №1. На собрании учредителей было принято решение направить прибыль в размере 50 000 руб. на умножение резервного фонда. Основание операции – протокол собрания. В этом случае пассив «Резервный фонд» будет пополнен на 50 000 руб. Пассив «Неиспользованная прибыль» уменьшается на ту же сумму.

Рассмотрим проводки, используемые при операциях второго типа:

- ДТ84 КТ82. Резервный капитал увеличивается за счет нераспределенной прибыли.

- ДТ70 КТ68. Налог на доход ФЛ.

- ДТ80 КТ84. Сокращен уставной капитал до размера чистых активов.

- ДТ96 КТ70. Начисление отпускных из резерва.

- ДТ91 КТ66. Получение процентов по краткосрочному займу.

Основание для проводок – протокол собрания, на котором принято решение о пополнении фонда.

Третий тип

Схематически изменение можно выразить так: А+ П+. Умножается и актив, и пассив. Валюта баланса и его итог также умножаются. Примеры операций третьего типа:

- Повышение объема учредительных взносов, произведенное посредством начисления денег.

- Амортизация по , НМА.

- Начисление ЗП.

- Платежи на соцстрахование.

- Кредитование.

- Авансы от заказчиков.

3-й тип ХО предполагает умножение актива/пассива при сохранении тождества показателей. Валюта баланса будет увеличена.

Пример. От поставщика пришло сырье на сумму 200 000 руб. Оно было оприходовано на склад. В этом случае на аналогичную сумму увеличивается и актив «Сырье», и пассив «Кредиторский долг перед поставщиками». Итог по обоим направлениям (актив/пассив) повышается на 100 000 руб.

Пример записей по операциям 3-го типа:

- ДТ20 КТ70. Начисление ЗП сотрудникам, занятым на основном производстве.

- ДТ51 КТ66. Получение краткосрочного кредита (деньги выдаются банком).

- ДТ76 КТ91. Начисление штрафа за нарушение условий контракта.

- ДТ08 КТ70. Начисление ЗП сотрудникам, которые занимаются монтажом объектов ОС.

- ДТ41 КТ60. Покупка товаров.

- ДТ51 КТ67. Получение долгосрочного кредитования.

Первичные документы: соглашения с банками, контрагентами.

Операции, влияющие на величину валюты баланса

Операции, влияющие на величину валюты баланса

Список использованной литературы

Деятельность организаций состоит из ряда процессов, представляющих собой движение хозяйственных средств и имущества в различных формах. В свою очередь каждый процесс состоит из множества операций, которые являются отдельными моментами движения хозяйственных средств.

Каждая хозяйственная операция, происходящая в организации, изменяет или размер имущества, или величину источников его формирования, или одновременно и величину имущества, и его источники формирования. При этом изменения могут быть как в сторону увеличения, так и уменьшения, валюта баланса также изменяется.

Поскольку баланс отражает состояние средств, то каждая операция будет влиять на баланс, изменять какие-либо его статьи. Поэтому в процессе хозяйственной деятельности происходит постоянное и непрерывное изменение статей баланса, что в конечном итоге приводит к изменению итогов разделов и итогов как актива, так и пассива.

Для этого необходимо посмотреть влияние отдельных операций на баланс.

Работа состоит из введения, основной части и списка литературы.

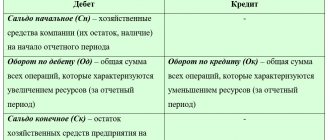

Типы изменений в бухгалтерском балансе.

Многообразие хозяйственных операций, совершаемых в организациях, оказывает влияние на величину имущества и источники его образования.

Одни операции изменяют состав средств, другие — источники этих средств, третьи увеличивают одновременно как состав средств, так и их источники, четвертые одновременно уменьшают то и другое. Это находит отражение в изменении статей баланса.

Первый тип хозяйственных операций вызывает изменения только в активе баланса: одна его статья увеличивается, другая уменьшается на сумму хозяйственной операции, т. е. видоизменяются состав хозяйственных средств, их размещение. Итог баланса не изменяется:

А – Х + Х = П.

Пример 1. За ранее отгруженный товар поступили деньги от покупателя на расчетный счет — 100 000 руб. Следовательно, в балансе по статье «Расчетные счета» сумма увеличится, а по статье «Расчеты с покупателями и заказчиками» — уменьшится (уменьшится задолженность).

К операциям первого вида относятся все операции по использованию материальных ценностей в процессе производства, по выпуску готовой продукции из производства, ее отгрузке, погашению дебиторской задолженности, получению денежных средств в кассу наличными с расчетного счета и др.

Второй тип хозяйственных операций вызывает изменения только в пассиве баланса: одна его статья увеличивается, другая — уменьшается, т. е. видоизменяются источники хозяйственных средств. Итог баланса не изменяется:

А = П + Х – Х

Пример 2. С начисленной заработной платы удержан налог на доходы в сумме 1300 руб. В балансе по статье «Расчеты с персоналом по оплате труда» задолженность уменьшится, а по статье «Расчеты по налогам и сборам» задолженность увеличится.

Ко второму виду относят операции по распределению прибыли, удержаний налогов из заработной платы и др.

Третий тип хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону увеличения его статей. Итог баланса также увеличивается на сумму хозяйственной операции по активу и пассиву:

А + Х = П + Х.

Пример 3. От поставщика получены материалы на сумму 100 000 руб., оплата за которые не произведена. Статья актива баланса «Запасы» и статья пассива «Кредиторская задолженность перед поставщиками» увеличатся на сумму стоимости материалов.

К этому виду операций относятся операции по начислению амортизации по основным средствам, амортизации по нематериальным активам, отчислений на социальное страхование, начислению заработной платы и премий, включаемых в себестоимость продукции, и др.

Четвертый тип хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону уменьшения его статей. Итог баланса также уменьшится на сумму хозяйственной операции:

А – Х = П – Х.

Пример 4. С расчетного счета перечислены платежи в бюджет в сумме 6000 руб. Статья актива баланса «Расчетные счета» и статья пассива баланса «Задолженность по налогам и сборам» уменьшаются на 6000 руб.

К этому виду относятся все операции по оплате всех видов кредиторской задолженности (бюджету, внебюджетным фондам, арендодателям, поставщикам, рабочим и служащим).

Практическое задание.

Указать тип изменений баланса

| Содержание хозяйственной операции | Сумма, руб. | Тип изменений |

| Отражена стоимость компьютера, полученного от поставщика | 50 000 | III |

Увеличение статьи актива баланса «Вложение во внеоборотные активы»

(счет 08 плана счетов)

Увеличение статьи пассива баланса «Расчеты с поставщиками и подрядчиками»

(счет 60 плана счетов)

| Содержание хозяйственной операции | Сумма, руб. | Тип изменений |

| Учтен налог на добавленную стоимость (НДС) по полученному компьютеру | 9 000 | III |

Увеличение статьи актива баланса «НДС по приобретённым ценностям»

(счет 19 плана счетов)

Увеличение статьи пассива баланса «Расчеты с поставщиками и подрядчиками»

(счет 60 плана счетов)

| Содержание хозяйственной операции | Сумма, руб. | Тип изменений |

| Оплачена поставщику стоимость компьютера с расчетного счета | 59 000 | IV |

Уменьшение статьи актива баланса «Расчетный счет» (счет 51 плана счетов)

Уменьшение статьи пассива баланса «Расчеты с поставщиками и подрядчиками» (счет 60 плана счетов)

| Содержание хозяйственной операции | Сумма, руб. | Тип изменений |

| Введен в эксплуатацию оприходованный компьютер | 50 000 | I |

Увеличение статьи актива баланса «Основные средства» (счет 01 плана счетов)

Уменьшение статьи актива баланса «Вложение во внеоборотные активы»

(счет 08 плана счетов)

| Содержание хозяйственной операции | Сумма, руб. | Тип изменений |

| Поступили в кассу с расчетного счета деньги для выдачи заработной платы | 200 000 | I |

Увеличение статьи актива баланса «Касса» (счет 50 плана счетов)

Уменьшение статьи актива баланса «Расчетный счет» (счет 51 плана счетов)

| Содержание хозяйственной операции | Сумма, руб. | Тип изменений |

| Выдана заработная плата из кассы | 200 000 | IV |

Уменьшение статьи актива баланса «Касса» (счет 50 плана счетов)

Уменьшение статьи актива баланса «Расчеты с персоналом по оплате труда»

(счет 70 плана счетов)

| Содержание хозяйственной операции | Сумма, руб. | Тип изменений |

| Выдана заработная плата из кассы | 200 000 | IV |

Увеличение статьи пассива баланса «Уставный капитал» (счет 80 плана счетов)

Уменьшение статьи пассива баланса «Нераспределенная прибыль»

(счет 84 плана счетов)

Самостоятельное обучение:

Подготовится к выполнению домашней контрольной работы, путем закрепления лекции 3 и решения подобной задачи.

ЛЕКЦИЯ 4. Счета бухгалтерского учета и двойная запись

План урока:

1. Бухгалтерские счета. Строение счета. Активные и пассивные счета.

2. Метод двойной записи.

3. Синтетические и аналитические счета.

4. Оборотные ведомости.

5. План счетов.

Типы хозяйственных операций

Для этой цели служат счета бухгалтерского учета, на которых отображается информация об операциях.

Лекция 8. Классификация бухгалтерских балансов

Классификация бухгалтерских балансов

Классификация бухгалтерских балансов проводится по следующим основным основаниям:

1) По структуре;

2) По наличию регулятивов;

3) По способу оценки статей;

4) По целевому назначению.

По структуре баланса.

По своей структуре, т.е. по порядку расположения статей ипредставления информации балансы делятся на горизонтальные и вертикальные.

Горизонтальные балансыхарактерны для континентальной школы ведения учета, они составляются в странах западной Европы и в РФ.

В горизонтальных балансах Актив располагается на одном уровне с Пассивом, т.е. (горизонтально), что и представлено ниже:

Балансовое уравнение горизонтального баланса следующее:

Актив = Пассив

Вертикальный баланс характерен для англо – саксонской школы ведения учета.

Его составляют страны, некогда входившие в составе Великобритании, а именно США, Великобритания, Австралия, Новой Зеландия, Индия, Канада.

Балансовое уравнение вертикального баланса следующее:

Актив – Заемные средства = Собственные средства.

В вертикальном балансе Пассив располагается под Активом:

Вертикальный баланс в своей итоговой строке дает пользователям весьма важную информацию о величине собственных средств предприятия, поэтому для инвесторов – физических лиц такая отчетность будет более понятной.

Так как в странах, применяющих вертикальный баланс, и, прежде всего, в США и в Великобритании, на фондовом рынке присутствуют в значительном количестве инвесторы – физические лица, то этот вид баланса является для них наиболее приемлемым.

В странах, применяющих горизонтальный баланс, на фондовом рынке в большей степени присутствует крупный капитал, представляемый ОАО, банками, биржами, страховыми компаниями.

Специалисты таких организаций прекрасно ориентируются в бухгалтерской отчетности, в том числе и в балансах, поэтому горизонтальный баланс им понятен и их вполне устраивает.

Влияние хозяйственных операций на валюту баланса

Ежедневно, в процессе хозяйственной деятельности каждой организацией совершается множество хозяйственных операций. Они оказывают непосредственное влияние на величину балансовых статей, однако равенство актива и пассива не нарушается. Вместе с тем валюта баланса может меняться: она может увеличиваться и уменьшаться за счет изменения статей актива и пассива.

Хозяйственные операции могут влиять на:

– статьи актива, вызывая перегруппировку ресурсов;

– статьи пассива, вызывая перегруппировку источников образования этих ресурсов;

– статьи актива и пассива, вызывая увеличение или уменьшение этих ресурсов.

Это происходит вследствие того, что каждая хозяйственная операция затрагивает одновременно две статьи баланса: только в активе, только в пассиве или в активе и в пассиве. В зависимости от влияния хозяйственных операций на состояние балансовых статей, их можно разделить на четыре типа.

Операции первого типа вносят изменения в состав имущества организации, т.е. затрагиваются только статьи актива.

Например, выпущена из производства и сдана на склад готовая продукция на сумму 50 000 руб.

Влияние хозяйственных операций на валюту баланса

руб., а по статье «Расчетные счета» — уменьшились (- И) на 5. тыс. руб.,т. е. произошло перемещение средств внутри актива баланса и в целом валюта баланса не изменилась.

В случае если обозначим итог актива баланса «А», итог пассива баланса » П «, изменения, происходящие в бухгалтерском балансе под влиянием хозяйственной операции, «И», то влияние хозяйственных операций первого типа можно выразить в виде следующей формулы:

1) ∑ А +

И — И = ∑ П, ᴛ.ᴇ. ∑ А + 5 — 5 = ∑П

Операции второго типа изменяют источники формирования имущества организации, т. е. затрагивают только пассив баланса. В этом случае валюта баланса не изменяется.

К примеру, за счёт краткосрочного кредита банка погашена задолженность поставщикам в сумме 100 тыс. руб. Данная хозяйственная операция затрагивает такие статьи пассива баланса: ʼʼКраткосрочные кредиты банкаʼʼ и ʼʼПоставщики и подрядчикиʼʼ, которые характеризуют источники формирования имущества организации, находятся в V разделе пассива баланса ʼʼКраткосрочные обязательстваʼʼ. Выполнение этой хозяйственной операции означает, что по статье ʼʼКраткосрочные кредиты банкаʼʼ сумма на 100 тыс. руб. увеличилась, а по статье ʼʼПоставщики и подрядчикиʼʼ — уменьшилась на 100 тыс. руб., т. е. произошло перемещение сумм внутри пассива баланса и в целом валюта баланса не изменилась. Используя предыдущие обозначения, влияние хозяйственной операции второго типа можно записать в виде следующей формулы:

2) ∑ А = ∑ П + И — И, ᴛ.ᴇ. ∑ П + 100 — 100 = ∑ А

Операции третьего типа изменяют одновременно величину имущества и источники его формирования, при этом изменения происходят в сторону увеличения. Причем валюта баланса по активу и пассиву возрастает на равную величину.

К примеру, на валютный счёт организации зачислена краткосрочная ссуда банка в размере 200 тыс. руб.

Данная хозяйственная операция затрагивает две статьи баланса: ʼʼДенежные средстваʼʼ, (статья находится во 2 разделе актива баланса ʼʼОборотные активыʼʼ), и ʼʼЗаймы и кредитыʼʼ (данная статья показывается в 5 разделе пассива ʼʼКраткосрочные обязательстваʼʼ).

Выполнение этой хозяйственной операции вызывает увеличение статьи ʼʼДенежные средстваʼʼ на сумму 200 тыс. руб. и одновременно увеличение задолженности организации по полученной в банке краткосрочной ссуде, т. е. статья ʼʼЗаймы и кредитыʼʼ также увеличилась на сумму 200 тыс. руб.

Валюта баланса и по активу, и по пассиву увеличилась (+И) на 200 тыс. руб.

Влияние хозяйственной операции третьего типа на бухгалтерский баланс можно записать в виде следующей формулы:

3) ∑ А + И = ∑ П + И, ᴛ.ᴇ. ∑ А + 200 = ∑ П + 200

Операции четвертого типа изменяют одновременно величину имущества и источники его формирования, при этом изменения происходят в сторону уменьшения. Причем валюта баланса по активу и пассиву уменьшается на равную величину.

К примеру, выдана из кассы зарплата работникам организации в сумме 50 тыс. руб.

Данная хозяйственная операция затрагивает две статьи баланса: ʼʼКассаʼʼ, которая находится во II разделе актива баланса ʼʼОборотные активыʼʼ, и ʼʼКредиторская задолженность перед персоналом организацииʼʼ, которая показывается в V разделе пассива баланса ʼʼКраткосрочные обязательстваʼʼ.

Выполнение этой хозяйственной операции означает, что по статье ʼʼКассаʼʼ сумма уменьшилась (-И) на 50 тыс. руб., но одновременно уменьшилась сумма и по статье ʼʼКредиторская задолженность перед персоналом организацииʼʼ на 50 тыс. руб., так как при выдаче заработной платы задолженность организации работникам уменьшается. Валюта баланса и по активу, и по пассиву уменьшилась (-И) на — 50 тыс. руб.

Влияние хозяйственной операции четвертого типа на бухгалтерский баланс можно выразить в виде следующей формулы:

4) ∑ А — И = ∑ П — И, ᴛ.ᴇ. ∑ А — 5 = ∑ П — 5.

Как видно из приведенных формул, равенство валюты актива и пассива баланса при влиянии любого типа хозяйственной операций сохраняется.

Эти формулы имеют большое значение для отражения влияния различных видов хозяйственных операций не только на бухгалтерский баланс, но и на организацию бухгалтерского учета и анализ финансово-хозяйственной деятельности предприятия, оценку его финансово-имущественного состояния в условиях использования различных средств — вычислительной техники.