Расходы на страхование и его основные виды

Данные расходы выражаются в виде оплаты страховой премии, т.е. вознаграждения страховщику за его услуги (ст. 954 ГК РФ). В зависимости от условий договора она может выплачиваться единовременно или в рассрочку.

Предприятие в своей деятельности может применять разные виды страхования:

- Личное (жизни и здоровья своих работников).

- Имущественное – в части рисков гибели или повреждения имущества компании.

- Ответственности, к которому, в частности, относится всем известное ОСАГО.

- Иных рисков (финансовые, правовые, технические и др.).

Страховое возмещение по договору имущественного страхования проводка

Это мнение выражалось в письме Минфина от 9 апреля 2021 г. № 03-03-06/2/66, в соответствии с которым в случае отказа от взыскания ущерба с работника сумма затрат организации по восстановлению автотранспорта после ДТП и сумма, выплаченная другому участнику ДТП, не могут быть отнесены на внереализационные расходы для целей учета налога на прибыль, т. к. данные расходы не будут экономически обоснованными и, следовательно, не будут выполняться требования, установленные статьей 252 Налогового кодекса РФ.

Статья 238 Трудового кодекса обязывает сотрудника, причинившего ущерб имуществу организации, возместить его сумму. Для того чтобы правильно отразить в учете эту операцию, необходимо иметь документальные основания. Ими могут служить либо решение суда, либо заявление работника о признании им суммы материального ущерба (10.2 ПБУ 9/99).

25 Июл 2021 jurist7sib 76

Поделитесь записью

- Похожие записи

- 159 По Малозначительности

- Возврат Ндс При Енвд

- В Саратовской Обл Что Надо Для Получения Ветерана Труда

- Страховка При Ипотеке Если Досрочно Погасить Белее 30 Процентов Суммы

Страхование в бухгалтерском учете (БУ)

Для учета расчетов по обязательному и добровольному страхованию используется сч. 76, к которому открываются отдельные субсчета.

Когда производится оплата страховой премии, бухгалтерские проводки будут такими:

ДТ 76 – КТ 51 (50) — оплачена сумма премии

Данные услуги не облагаются НДС, поэтому и проводок по налогу здесь не будет (пп. 7 п. 3 ст. 149 НК РФ).

С точки зрения БУ страховая премия относится к «обычным» расходам (п. 5, 6 ПБУ 10/99). Договор может иметь срок действия, охватывающий несколько отчетных периодов. Действующие нормативные документы не содержат конкретных указаний о том, как в этом случае следует учитывать затраты – сразу, или распределяя по периодам. Организация может сама определить методику, отразив выбранный вариант в учетной политике.

Для первого варианта, когда сразу списывается вся страховая премия, проводки будут следующими:

ДТ 20 (23,25,26,44) – КТ 76 – сумма отнесена на затраты полностью.

Счет учета затрат выбирают, исходя из того, к какой категории активов относится застрахованный объект.

Если принято решение распределять затраты на несколько периодов, то следует использовать счет 97 «Расходы будущих периодов». Та часть премии, которая относится к первому месяцу действия договора, списывается таким образом, как показано выше. Оставшаяся часть премии распределяется по месяцам до истечения срока полиса:

ДТ 97 – КТ 76.1 – оставшаяся часть отнесена на РБП,

ДТ 20 (23,25,26,44) – КТ 97 – ежемесячное отнесение на затраты.

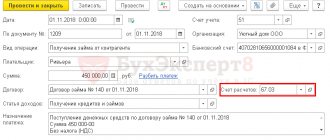

При возникновении страхового случая предприятие получает страховое возмещение. Проводки в бухгалтерском учете будут такими:

ДТ 76 – КТ 91.1 – начислено страховое возмещение;

ДТ 51 – КТ 76 – получены денежные средства от страховщика.

Таким образом, возмещение по страховому полису с точки зрения БУ является прочими доходами.

Учет затрат в данном случае не зависит от вида договора или объекта. Это могут быть бухгалтерские проводки по страхованию автотранспорта, грузов, личному и т.п.

Исключением являются обязательные страхвзносы во внебюджетные фонды. Они учитываются в особом порядке (по сути их можно считать платежами, аналогичными налогам) и в данной статье не рассматриваются.

Пример

Предприятие приобрело полис ОСАГО для принадлежащего ему легкового автомобиля. Срок действия полиса – 1 год, стоимость – 2400 руб. В учетной политике указано, что затраты, связанные с ОСАГО, отражаются с использованием сч. 97 «РБП». Автомобиль попал в аварию, ущерб в сумме 10 тыс. руб. был возмещен страховой компанией виновника ДТП. По договору ОСАГО проводки в бухгалтерском учете следующие:

ДТ 76.1 – КТ 51 (2 400 руб.) – оплачен полис ОСАГО сроком на 1 год;

ДТ 26 – КТ 76.1 (200 руб.) – списаны расходы за первый месяц действия полиса (2400 / 12 мес.);

ДТ 97 — КТ 76.1 (2 200 руб.) – остаток премии отнесен на РБП;

ДТ 26 – КТ 97 (200 руб.) – ежемесячное списание;

ДТ 26 – КТ 60 (10 000 руб.) – расходы на ремонт после ДТП;

ДТ 76.1 – КТ 91.1 (10 000 руб.) – начислено страховое возмещение;

ДТ 51 – КТ 76.1 (10 000 руб.) – получено возмещение от страховщика.

Договор ОСАГО досрочно расторгнут

Организацией со страховой компанией был заключен договор ОСАГО сроком на один год с 9 апреля 2007 г. по 8 апреля 2008 г. на сумму 9084,38 руб. Основное средство было продано 27 июня 2007 г., а договор был расторгнут 6 июля 2007 г.

Организация сделала проводки: за апрель — Дебет 26 — Кредит 97 — 546,06 руб.; за май — Дебет 26 — Кредит 97 — 758,16 руб.; 27 июня — Дебет 26 — Кредит 97 — 681,44 руб. (9084,38 руб. х 80 дней : 366 дней — — (546,06 руб. + 758,16 руб.)). Страховая компания насчитала к возврату 5294,01 руб.

Как правильно в налоговом и бухгалтерском учете следовало отразить все операции по закрытию данного договора, в частности сумму возврата и комиссию 23%, которую удержала страховая компания?

Бухгалтерский учет.

Расходы по договорам ОСАГО учитываются организацией в составе расходов по обычным видам деятельности как прочие затраты (пункты 5, 7 и 9 ПБУ 10/99).

Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как расходы будущих периодов (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации). Для их учета предназначен счет 97 «Расходы будущих периодов».

В течение срока действия договора сумма страховой премии, учтенная по дебету счета 97, списывается с кредита этого счета в дебет счета 26 в порядке, устанавливаемом организацией.

Налоговый учет.

Страховать свою гражданскую ответственность автовладельцы должны согласно Федеральному закону от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств». Затраты же по обязательным видам страхования имущества относятся к прочим расходам (п. 2 ст. 263 НК РФ). Поэтому страховые премии по полису ОСАГО уменьшают налогооблагаемую прибыль. Конкретный порядок их налогового учета зависит от учетной политики фирмы-страхователя.

При методе начисления страховые взносы относят на расходы равномерно в течение всего срока договора пропорционально количеству календарных дней его действия в отчетном периоде (п. 6 ст. 272 НК РФ). То есть налоговый учет в этом случае полностью соответствует бухгалтерскому.

Если организация досрочно расторгает договор ОСАГО по своей инициативе, например при замене собственника транспортного средства (подп. «б» п. 33.1 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденных Постановлением Правительства РФ от 07.05.2003 N 263; далее — Правила), страховщику подается заявление о смене собственника машины и возврате страхового платежа. Помимо заявления предъявляется договор о продаже автомобиля.

Страховая компания обязана вернуть страхователю часть страховой премии за неистекший срок действия договора ОСАГО.

Исчисление этого срока начинается со дня, следующего за днем получения страховщиком письменного заявления страхователя о досрочном прекращении действия договора ОСАГО (п. 34 Правил). В этом случае возвращается страховая премия с момента перехода права собственности на автомобиль к другому владельцу.

Минфин России в письме от 16.11.2005 N 03-03-04/1/372 разъяснил, что в соответствии со структурой тарифной ставки 3% от страховой премии по договору ОСАГО направляется страховщиком в резервы компенсационных выплат, 20% — идет на покрытие расходов страховщика на осуществление самого обязательного страхования.

Таким образом, налогоплательщик учитывает расходы по ОСАГО в составе прочих расходов в пределах сумм уплаченных страховых взносов, которые содержат указанные отчисления в размере 23%. При досрочном расторжении договора ОСАГО организация включает полученные от страховой компании суммы в состав доходов для целей налогообложения прибыли.

В рассматриваемой ситуации организации необходимо сделать следующие записи.

Дебет 76/1 — Кредит 51 — 9084,38 руб. — уплачена страховая премия страховой компании;

Дебет 97 — Кредит 76/1 — 9084,38 руб. — расходы по договору ОСАГО отражены в составе расходов будущих периодов;

Дебет 26 — Кредит 97 — 546,06 руб. (9084,38 руб. : 366 дней х 22 дня) — расходы по договорам страхования учтены в составе расходов.

Дебет 26 — Кредит 97 — 769,44 руб. (9084,38 руб. : 366 дней х 31 день) — расходы по договорам страхования учтены в составе расходов.

Дебет 26 — Кредит 97 — 670,16 руб. (9084,38 руб. : 366 дней х 27 дней) — расходы по договорам страхования учтены в составе расходов.

Дебет 91 — Кредит 97 — 7098,72 руб. (9084,38 — (546,06 + 769,44 + 670,16)) — страховые взносы за период после расторжения договора страхования отнесены на расходы;

Дебет 76/1 — Кредит 91 — 5294,01 руб. — учтен доход, связанный с расторжением договора страхования (возвращаемая страховой организацией сумма);

Дебет 51 — Кредит 76/1 — 5294,01 руб. — поступили деньги на расчетный счет организации.

И. Ким, налоговый консультант Первого Дома Консалтинга «Что делать Консалт»

Особенности налогового учета страхования (НУ)

Правила НУ здесь существенно отличаются от правил БУ:

- Учет расходов можно начинать только после оплаты премии страховщику.

- Сразу списать затраты можно только, если срок действия договора находится «внутри» отчетного периода по налогу на прибыль, т.е. квартала. Если же договор является долгосрочным, то затраты нужно распределять равномерно в течение срока его действия (п. 6 ст. 272 НК РФ)

- Налоговый учет содержит ограничения по затратам, которые можно признать по обязательным видам страхования, например, по ОСАГО, только в пределах установленных норм – страховых тарифов (п. 2 ст. 263 НК РФ). По добровольным видам расходы учитывают в фактическом размере (п. 3 ст. 263 НК РФ).

Чтобы свести к минимуму отклонения между двумя видами учета, целесообразно для БУ по долгосрочным договорам использовать счет 97. В этом случае, при соблюдении лимитов затрат, налоговые разницы не возникают.

Страховая премия проводки

Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденного постановлением Правительства РФ от 05.08.1992 N 552, в размере 1% от выручки. Однако арбитражная практика складывается не в пользу налоговых органов. В постановлениях ФАС Восточно-Сибирского округа от 02.03.2021 по делу N А33-13049/04-С6-Ф02-572/05-С1, ФАС Поволжского округа от 22.09.2021 по делу N А49-656/2021-75А/17, ФАС Волго-Вятского округа от 26.08.2021 по делу N А43-34874/2021-38-630, от 27.01.2021 по делу N А43-21719/2021-16-672 данные виды страхования признаются обязательными применительно к каждому конкретному налогоплательщику.

НДС Д-т 76-2 – К-т 41-2 Списаны товары, учитываемые по розничным ценам Д-т 68-2 – К-т 18 СТОРНО Скорректирована сумма налоговых вычетов по НДС в результате выбытия запасов (за исключением порчи, утраты товаров в связи с чрезвычайными обстоятельствами: пожар, авария, стихийное бедствие, ДТП) Д-т 76-2 – К-т 18 Восстановленная сумма НДС отнесена на увеличение потерь по страховому случаю Д-т 51 – К-т 76-2 Получено страховое возмещение Д-т 90-10 – К-т 76-2 Списана сумма ущерба, не покрываемая страховым возмещением Д-т 76-2 – К-т 90-7 Списана сумма страхового возмещения, превышающая фактический размер ущерба НДС В случае утраты имущества (за исключением порчи, утраты в связи чрезвычайными обстоятельствами: пожар, авария, стихийное бедствие, ДТП) необходимо в текущем периоде уменьшить сумму налоговых вычетов по НДС на сумму «входного» НДС, ранее принятого к вычету по нему.