ИП без сотрудников: СЗВ-М

Любой бизнесмен вправе вести своё дело сам или привлекать наемный персонал. С такими лицами закон разрешает заключать, как трудовые, так и гражданско-правовые соглашения.

Законом не установлено, что ИП без работников сдает СЗВ-М. Такое правило действует и в 2021 году. На то есть две причины:

- у бизнесмена нет работников, а также исполнителей, подрядчиков и т.п.;

- коммерсант не зарегистрирован в качестве страхователя в системе ПФР.

При одновременном соблюдении названных условий форма СЗВ-М для ИП без работников теряет всякий смысл, поскольку показывать в ней – некого.

Сам по себе решается вопрос и с нулевой СЗВ-М у ИП, которые ведут бизнес сами по себе. Сотрудникам ПФР не нужны пустые бланки данного отчета, которые не несут в себе никакой полезной информации. Таким образом, для ИП нулевая СЗВ-М в 2021 году – вопрос закрытый.

Подавать нулевой отчет ИП только на самого себя – не нужно!

Заполнение отчёта

Формировать отчётность несложно, образец можно найти на сайте ПФ РФ. Главное, иметь всю информацию о своих сотрудниках.

Данные для отчёта:

Рекомендуем к изучению! Перейди по ссылке:

В какой форме ИП должен сдавать 6 НДФЛ и нужен ли отчет если нет наемных сотрудников

- ФИО предпринимателя, ИНН, номер регистрации в Пенсионном фонде.

- Период и тип отчёта.

- Информация о работнике: ФИО, ИНН, страховой номер.

Данные о периоде работы или заработной плате не указываются. В отчёт вносятся сведения обо всех сотрудниках, работавших по трудовому или гражданско-правовому договору хотя бы 1 день.

Существует три вида отчёта:

- исходный. Подаётся первично и в случае если отправленный отчёт не прошёл форматно-логический контроль, исправленный отчёт также будет исходным;

- дополняющий. Такой вид отчётности нужно сдать, если бизнесмен обнаружил ошибку в ранее поданной форме. В дополняющий отчёт вносится информация только о работниках, по которым были поданы ошибочные сведения.

- отменяющий. Сдача такой формы нужна, если в исходный отчёт включён работник по ошибке.

Законодательство не предусматривает подачуСЗВ М для ИП без работников, поэтому нулевые отчёты сдавать не нужно.

Если предприниматель был зарегистрирован в Пенсионном фонде как страхователь, но потом уволил всех работников, в таком случае ИП без сотрудников нужно ли сдавать нулевую СЗВ М? Согласно законодательству бизнесмен освобождается от такой обязанности, также он не подаёт форму за себя.

ИП с работниками: СЗВ-М

При наличии наемного персонала (даже хотя бы одного человека), нужно ли сдавать СЗВ-М ИП – не вызывает сомнений. Конечно, да. При этом страхователем бизнесмен становится, когда:

- есть наемные работники по трудовому договору;

- и/или делает выплаты и вознаграждения по гражданско-правовым соглашениям.

Обратите внимание: раньше нужно было самостоятельно зарегистрироваться во внебюджетных фондах в качестве страхователя-работодателя. На это закон давал 30 календарных дней со дня заключения ИП договора с первым из нанимаемых сотрудников. Что автоматически дает понимание, сдают ли ИП форму СЗВ-М. Но с 2017 года правила изменились. При госрегистрации соответствующая налоговая инспекция в течение трех рабочих дней сама сообщит в ПФР данные о бизнесмене из ЕГРИП (новая редакция ст. 11 Закона об ОПС № 167-ФЗ).

Мы разобрались, сдают ли ИП СЗВ-М. Теперь поговорим о заполнении этого отчета.

Только от наличия заключенных трудовых и гражданско-правовых соглашений зависит, должны ли ИП сдавать СЗВ-М. Идут ли по ним выплаты, выполняются ли обязанности, ведет ли вообще ИП деятельность – значения не имеет.

Кто может подписывать и сдавать отчет за ИП

Обязан ли ИП всегда сам подписывать отчет и лично сдавать его в подразделение ПФР? Нет, совсем не обязательно. ИП вправе представить отчетность через представителя. Однако полномочия должны быть оформлены нотариально удостоверенной доверенностью (ч. 9 ст. 5.1 Федерального закона от 24.07.2009 № 212-ФЗ).

На основании нотариально заверенной доверенности ИП вправе передать любые полномочия, связанные с ведением предпринимательской деятельности, как в полном объеме, так и в какой-то части. Так, на основании доверенности предприниматель вправе передать иному лицу (например, бухгалтеру) право на представление его интересов в определенных гос. учреждениях (налоговых органах, фондах и т.п.). На основании данной доверенности бухгалтер вправе сдавать и подписывать все формы отчетности. Пенсионный Фонд и форма СЗВ-М исключением не являются. То есть, представитель предпринимателя вправе на основании нотариально заверенной доверенности подписывать и сдавать отчетность (в том числе и ежемесячную форму СЗВ-М) в ПФР.

Как заполнять СЗВ-М для ИП в 2021 году

По нашей информации образец заполнения для ИП формы СЗВ-М в 2021 году не претерпит серьезных изменений. Бланк и правила остались те же. Нужно учесть только некоторые особенности статуса ИП.

Так, нужно отметить, что отчет подает именно предприниматель. Для этого:

- в графе «Название (краткое)» нужно не забыть сделать пометку – «ИП»;

- в графе о должности – указать, что отчет подписывает именно ИП.

Весь наемный персонал ИП перечисляет в четвертом разделе отчета. При этом самого себя включать в СЗВ-М не нужно, поскольку сам с собой ИП трудовой договор не заключает! В остальном, принципиальных особенностей заполнения отчета ИП нет.

Подробнее об этом смотрите в статье «СЗВ-М: заполняем сведения о застрахованных лицах».

Приведем образец заполненного отчета.

Далее вашему вниманию – образец заполнения СЗВ-М для ИП.

Читать также

20.10.2016

СЗВ-ТД: сдает ли ИП и в какие сроки

В связи с переходом на электронные трудовые книжки, законом № 436-ФЗ от 16.12.2019 г. с января 2021 г. введена новая форма отчетности в Пенсионный фонд – СЗВ-ТД. Обязанность ее ежемесячного предоставления ложится на всех работодателей, что закреплено также в ст.66.1 ТК РФ.

В нормативных документах указано, что новую форму СЗВ-ТД обязаны сдавать все страхователи на всех зарегистрированных лиц, работающих по трудовым договорам, включая совместителей и дистанционных сотрудников (п. 1.4 Порядка заполнения формы СЗВ-ТД, утвержденного постановлением Правления ПФ РФ № 730п от 25.12.2019 г.). Однако, из данной формулировки работодателям все же не ясно, нужно ли ИП сдавать СЗВ-ТД, или это касается только организаций.

Согласно п.1 ст. 9 закона о персучете № 27-ФЗ от 01.04.1996 г., страхователи (работодатели) обязаны предоставлять в ПФР сведения о работающих у него застрахованных лицах. Форма СЗВ-ТД является одним из вариантов отчетности, включающей в себя сведения о работниках и их трудовой деятельности. При этом закон не предусматривает разделения работодателей на юридические лица и на индивидуальных предпринимателей. Следовательно, эта обязанность возлагается по умолчанию на всех без исключения работодателей, независимо от организационной формы: и на компании и на ИП.

Отдельных сроков или бланка отчетности для работодателей–ИП законом не предусмотрено. Отчет сдается всеми страхователями на едином бланке и в единые утвержденные сроки. Так, за февраль 2020 г. отчитаться необходимо до 16.03.2020 г. включительно, за март – не позднее 15.04.2020 г.

Формат предоставления для всех страхователей также общий и зависит от численности сотрудников. При численности до 24 человек (включительно) отчет может составляться в бумажном виде, при численности 25 и более работников – только в электронной форме, подписанной усиленной квалифицированной ЭЦП (п.1.9, п.1.12 Порядка заполнения формы).

Куда и в какой форме сдавать СЗВ-М в 2020

Форма СЗВ-М сдается в территориальный орган ПФР, в котором зарегистрирован страхователь (п. 1 ст. 11 закона № 27-ФЗ). При этом каждый филиал отдельно подает сведения о работниках и лицах, которые выполняют работы (оказывают услуги) по договорам гражданско-правового характера

Обращаем ваше внимание, что во время заполнения документа указывается ИНН основной фирмы, а КПП обособленного подразделения

Согласно п. 2 ст. 8 № 27-ФЗ, компания, где менее 25 застрахованных лиц, может предоставлять отчетность в виде документов в письменной форме (на бумаге). Остальные обязаны сдавать отчеты в электронном варианте. В 2021 году Пенсионный фонд штрафует те организации, которые не соблюдают предусмотренный законом формат сдачи отчетов, на 1000 рублей. Ниже приведена инструкция по заполнению бланка.

Быстро и бесплатно заполнить ежемесячный отчет можно в специальной программе «Документы ПУ 6». Она доступна для скачивания на официальном сайте Пенсионного фонда в разделе «Бесплатные программы для работодателей» .

Заполнить отчет в онлайн-сервисах можно и на сайтах разработчиков бухгалтерского ПО — Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют платы (до 1000 рублей).

Как сдавать форму

Для ИП

Если же нет ни страхователя, ни застрахованных лиц, то необходимость отчетности по СЗВ М отпадает сама собой. Такое часто встречается у физических лиц оформивших . Сотрудников нет (если не было наемных сотрудников по договорам в отчетный месяц), а с самим собой индивидуальный предприниматель заключать договор на трудовую деятельность не обязан. Соответственно сдавать отчет не надо.

Для ЮЛ

- Что касается то там с отчетной формой все понятно, а что же делать с , где руководитель (директор) является ? Здесь мнение ПФ расходится. Если до 2021 года обязывали сдавать эту форму всех без исключения (письмо- №08-22-6356 от 6 мая 2021г.), то начиная с 2017 года, сделали исключение в части заключения или не заключения (письмо с разъяснениями от ПФ №ЛЧ-08-19\\10581).

- И так, если вновь открытое предприятие не начало свою трудовую деятельность, штат сотрудников не набран, но учредителями был заключен ТД с гендиректором предприятия (если это назначаемая должность, а не единственный учредитель), то это компания обязана сдавать такую отчетность с указание всех данных на одного сотрудника – гендиректора.

- А в случаях, когда физическое лицо зарегистрировало свою деятельность не как ИП, а и является директором и учредителем в одном лице (не имея штата сотрудников, и соответственно ТД с ним тоже никто не заключал) обязанность сдачи формы СЗВ М отпадает.

- В последнем письме ПФР как раз и разъясняется ситуация когда руководитель является не просто работающим в этом предприятии, а именно, отчет сдается на сотрудников заключивших ТД, ГПХ и иные договоры. Если директор возложил эти обязанности на себя, без заключения ТД, то он не включается в форму СЗВ М.

Инструкция по заполнению раздела III отчета СЗВ-М

В разделе 3 необходимо указать шифр типа передаваемого отчета. Он может принимать 3 значения:

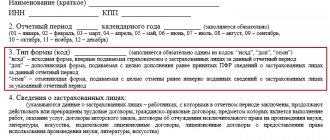

- «исхд» — исходная форма, которую предприятие сдает за указанный отчетный период впервые;

- «доп» — дополняющая форма. Этот код нужно указать в случае, если исходный отчет уже сдан, но его нужно откорректировать. К примеру, появился новый сотрудник либо по нему были поданы неверные данные;

- «отмн» — отменяющая форма. Этот код нужно использовать, если необходимо полностью исключить из поданного исходного отчета каких-либо сотрудников. Например, в отчете содержатся данные на работника, который уволился и в текущем периоде уже не работал.

Нулевой отчет на единственного учредителя – гендира

Для организации, учредителем которой выступает генеральный директор в единственном лице, не имеет значения наличие/отсутствие с ним договора. Согласно разъяснениям № 08-22/6356, представление СЗВ-М с ним в Пенсионный фонд обязательно.

Но всё равно имеет место спорная ситуация: ведь при указании директора-учредителя в СЗВ-М одновременно нужно отражать в расчёте по страховым взносам сведения о его стаже.

В июле 2021 года появились дополнительные разъяснения ПФР о том, сдается ли нулевая отчетность СЗВ-М на гендира. Согласно им, если компания по определенным обстоятельствам не ведет финансово-хозяйственную деятельность, подавать нулевую СЗВ-М на генерального директора без договора не нужно.

Как было сказано, вопрос о том, можно ли оставлять пустым раздел «Сведения о застрахованных лицах», долгое время не имел однозначного ответа. Компании всё же подавали нулевую СЗВ-М, где отражали информацию только о генеральном директоре.

Согласно письму Минтруда от 7 июля 2021 года № 21-3/10/В-4587, которое подписал заместитель министра А.Н. Прудов, чиновники рассмотрели ситуацию, когда генеральный директор не заключает трудовой договор с организацией и не получает доходов.

На основании этих разъяснений можно сделать вывод: когда генеральный директор – он же учредитель и единственный работник – не подписывал трудовой договор с предприятием и не получал денежных выплат, отчетность по застрахованным лицам организация не подает.

Центральный аппарат Пенсионного фонда отреагировал на позицию Министерства труда и изменил свое мнение. Согласно письму ПФР от 13.07.2016 № ЛЧ-08-26/9856, в подобных ситуациях отчет СЗВ-М представлять не нужно.

В связи с изменением позиции, ПФР направил своим территориальным подразделениям соответствующие рекомендации. Некоторые из отделений известили об изменении позиции ПФР юридические лица и ИП.

На основании последних разъяснений страхователи освобождены от сдачи именно «нулевок». Это следует из письма ПФР от 13.07.2016 № ЛЧ-08-26/9856. Однако многие бухгалтеры предпочитают подстраховываться и сдавать такую форму СЗВ-М.

Также см. «Нулевая СЗВ-М: нужно ли её сдавать и как заполнить».

Обязательные взносы

Пока бизнесмен находится в статусе действующего предпринимателя и работает без привлечения наёмного труда, он должен по итогам года уплатить обязательные взносы за своё страхование по старости и болезням (ОПС и ОМС). Это касается всех категорий самозанятых граждан, даже тех, кто уже вышел на пенсию.

Сумма обязательных страховых начислений тоже рассчитывается в зависимости от размера МРОТ и зафиксирована для всех плательщиков как единая. Это означает, что все предприниматели, независимо от выбранных режимов налогообложения, получали ли они доходы за прошедший год или потерпели убытки, должны заплатить одну и ту же сумму за себя. Если бизнесмен ещё нанял сотрудника, то он отдельно рассчитывает и уплачивает сумму за себя и за него.

Фиксированная сумма взносов за себя в 2018-2020 годах регламентирована ст. 430 НК РФ. На 2021 года установлены такие значения:

- 26545 рублей на ОПС, если ИП заработал менее 300 тыс. рублей;

- дополнительная прибавка к фиксированной сумме в 26545 рублей на ОПС в виде 1 процента от дохода, который превысил порог в 300 тыс. рублей;

- 5840 рублей на ОМС вне зависимости от доходов.

В соответствии с п. 7 ст. 430 НК на основании заявления освободить от фиксированных взносов могут плательщиков по уважительным причинам. К обстоятельствам, освобождающим от выплат на определённый период, относится:

- пребывание на срочной армейской службе;

- уход за ребёнком до полутора лет, за недееспособными детьми и инвалидами или пожилым человеком, старше 80 лет;

- проживание за границей супругов дипломатов или проживание в отдалённых или закрытых населённых пунктах супругов военнослужащих, где невозможно было заниматься деятельностью (срок периода освобождения не более 5 лет).

К заявлению на освобождение от уплаты страховых взносам по перечисленным обстоятельствам необходимо приложить копии подтверждающих документов: свидетельства о рождении детей, о браке, об инвалидности, военные билеты, справки с места прохождения службы и т. д.

Распространенные ошибки при заполнении СЗВ-М

| Как должно быть | Как исправить | |

| Отсутствуют сведения о застрахованном лице | При заполнении формы нужно указывать всех сотрудников, с которыми заключен трудовой договор или договор ГПХ (даже если человек проработал всего один день). Сведения нужно подавать и в том случае, если не было никаких начислений и выплат на сотрудника в ПФР, но он не уволен. | Сдается дополняющая отчетность, в которой указываются те сотрудники, которые не были отражены в исходной форме. В третьем разделе ставим код формы «ДОП». |

| Присутствует лишний сотрудник | Наличие записей о лишних сотрудниках (например, уволенных) приравнивается к недостоверным сведениям. | Нужно предоставить отменяющую форму с указанием в ней только лишних сотрудников. В третьем разделе ставим код формы «ОТМН». |

| Неправильный ИНН сотрудника | Хотя отсутствие самого ИНН при заполнении бланка не будет являться ошибкой, тем не менее, если он указывается, вводите его корректно. | Одновременно предоставляются два бланка: отменяющий — по сотруднику с неверным ИНН и вместе с ним дополняющий, в котором указываются верные сведения. |

| Неправильный СНИЛС сотрудника | Как и в случае с ИНН, отсутствие кода не является ошибкой, но за неверные сведения можно получить штраф. | Если отчет не будет принят, то его необходимо исправить и предоставить заново как исходящий. Если будут приняты лишь правильные сведения, то исправления предоставляются на сотрудников с ошибками в дополняющей форме. |

| Неправильный отчетный период | Нужно правильно указать код месяца и год. | Необходимо повторно предоставить форму со статусом «исходящая», корректно указав отчетный период. |

Инструкция по заполнению раздела IV отчета СЗВ-М

Последний раздел представлен в виде таблицы, в которую заносится список работников, имеющих заключенные трудовые контракты на предприятии в текущем периоде, в том числе и договоры ГПХ. Таблица состоит из четырех столбцов:

- в первый записывается порядковый номер строки;

- во второй — полные Ф.И.О. сотрудника в именительном падеже. Если отчество отсутствует, его не указывают;

- в третьем — СНИЛС (регистрационный номер работника в ПФР). Это обязательная информация;

- в четвертом — ИНН (регистрационный номер работника в ИФНС). Как сказано в Постановлении Правления ПФ РФ № 83п, этот столбец заполняется при наличии у страхователя необходимых сведений.

Вносить данные в таблицу разрешается либо в алфавитном порядке, либо случайным образом.

В конце отчет должен быть подписан генеральным директором или предпринимателем с указанием должности и Ф.И.О. Здесь же указывается дата составления формы и проставляется печать, если она используется в компании. Поскольку в форме СЗВ-М не предусмотрена возможность подписания отчета представителем страхователя, она должна подаваться лично либо директором организации, либо предпринимателем.

Отчетность в ПФР СЗВ-М: нулевой отчет и когда можно не сдавать СЗВ-М

В конце прошлого 2015 года была отменена индексация пенсий работающим пенсионерам.

Для удобства учета таковых работников с апреля 2021 года всем застрахованным в ПФР организациям и ИП необходимо сдавать ежемесячную отчетность СЗВ-М со сведениями о тех, с кем были заключены, действовали, а также закончились трудовые или гражданско-правовые договоры за отчетный период независимо от того, пенсионеры они или нет.

На кого распространяется закон

Обязанность ежемесячно предоставлять сведения в отделение пенсионного фонда возлагается на всех страхователей работающих у них лиц как по трудовому договору, так и по договору подряда, даже если работник находился в отпуске без содержания или был нетрудоспособным в указанный период.

Это новая форма отчетности, поэтому у бухгалтеров законно возникают следующие вопросы.

Майским письмом №08-22/6356 было сказано, что обязанность предоставления данных никак не связана с выплатами работникам. Уже один факт существования трудовых отношений, в результате которых с сумм оплаты будут начислены взносы в пенсионный фонд, является обязанностью предоставлять данные о застрахованных в ПФР.

Однако, новая позиция ПФР была изложена в письме от 27.07.2016 № ЛЧ-08-19/10581 «О предоставлении отчетности». При заключение трудового договора отчет о застрахованном лице должен сдаваться независимо от начисления и проведения выплат за отчетный период. Если же договор гражданско-правового характера, то лицо должно включаться в отчетность только при осуществлении ему выплат.

Ранее ПФ формировал свой ответ, исходя из Федерального закона «Об обязательном пенсионном страховании в РФ», в котором руководители организаций, являющиеся единственными ее членами, относятся к застрахованным лицам.

В настоящее время можно ссылаться на разъяснение в вышеуказанном письме от 27 июля № ЛЧ-08-19/10581 и не предоставлять никакой отчетности, если работников нет, а с директором не заключен трудовой договор. Нулевую отчетность также сдавать не нужно.

Нужно ли ИП сдавать СЗВ-М?

Если у предпринимателя имеются трудовые отношения с каким-либо физическим лицом, то ИП обязан заполнять бланк и предоставлять его в ПФР. Если предприниматель работает один, то он оплачивает за себя фиксированные взносы и все данные о нем уже имеются в фонде. ИП не должен подавать о себе данные по форме СЗВ-М.

Как заполняется форма

Разработанный бланк прост в заполнении и имеет четыре раздела с пояснениями, поэтому не существует отдельного регламента по его заполнению.

- В первом разделе указываются все сведения о страхователе: его регистрационный номер в ПФ, сокращенное наименование фирмы или ФИО предпринимателя, ИНН, КПП, полученные при регистрации компании.

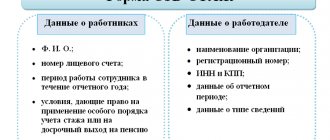

- Второй раздел содержит данные об отчетном периоде с указанием кода месяца и года.

- В третьем разделе предусмотрены возможности изменения предоставленных ранее сведений: если бланк за месяц сдается впервые, то указывается, что он исходный «исх», если нужно донести какие-либо сведения к уже сданным, то это дополнительная форма «доп», удаление неправильных сведений проводится с помощью о.

- Четвертый блок содержит собственно сведения о застрахованных работниках, где нужно указать порядковый номер, фамилию, имя, отчество в именительном падеже, СНИЛС, который является обязательным и его ИНН, если работодатель располагает им.

Заполненный бланк подписывается руководителем и ставится печать, если таковая официально имеется в наличии. По сути, в отчетности необходимо только указать данные страхователя, перечислить работников с их СНИЛС. Однако, делать это нужно корректно, так как за неполные и недостоверные сведения определен штраф в размере 500 рублей за каждое застрахованное лицо.

В каком виде должна представляться отчетность

Если работников, по которым нужно сообщить в пенсионный фонд меньше 25 человек, то данные можно предоставлять:

- в бумажной форме – лично в местное отделение фонда, через представителя или по почте;

- в электронном виде — для чего необходимо иметь программное обеспечение и договор с ПФР об электронном документообороте.

В случае, когда застрахованных лиц 25 и более, отчетность должна быть представлена только в электронном формате. Электронно сдать СЗВ-М намного проще и удобнее. Сделать это можно через нашу компанию, так как мы оказываем услуги по проведению электронной отчетности.

Сведения, которые подает страхователь, проверяются программами пенсионного фонда и в случае обнаружения ошибки, отчет возвращается на доработку. Если отчет прошел проверку, то присылается протокол о его принятии.

Что произошло с отчетностью за апрель 2016 года

В ходе апрельской отчетной кампании некоторые подразделения ПФР направляли страхователям, не ведущим деятельность, «памятки», в которых требовали представления «нулевых» СЗВ-М (без указания перечня застрахованных лиц).

Подразделения ПФР из других регионов, наоборот, заверяли, что нулевого СЗВ-М быть не может и предлагали включать в отчет хотя бы одного генерального директора-учредителя (даже если он не получает выплат, облагаемых взносами).

В результате подобного рода рекомендаций по итогам апрельской отчетной кампании среди страхователей наиболее распространены три ситуации:

- Представлена нулевая СЗВ-М (без списка застрахованных лиц).

- Сдана с СЗВ-М с одним директором-учредителем, не получающим никаких выплат.

- СЗВ-М вообще не представлена, поскольку страхователь посчитал, что на одного директора подавать сведения нет необходимости (поскольку трудового договора с ним нет).

Но кто же поступил правильно?