Суть вопроса

Несмотря на многочисленные изменения в части страхового обеспечения работающих граждан, отчетность в Пенсионный фонд сдавать все равно придется. Хоть и перечень форм существенно сократился, теперь придется сдавать сведения ежемесячно.

За нарушение текущих правил сдачи предусмотрены крупные штрафы. Бюджетники и некоммерческие организации в данном вопросе привилегий не имеют и обязаны отчитываться наравне со всеми российскими предприятиями и организациями.

Для формирования отчетности в ПФР придется использовать специализированные программы. Некоторые бюджетники вправе сдавать отчет на бумаге. Но даже при его заполнении придется учесть многочисленные правила и факторы. Избежать ошибок поможет программа, разработанная представителями ПФ РФ, — это Spu_orb.

ПО позволяет не только быстро и просто формировать отчетность, но и проводить специальные проверки, которые исключают ошибки и предупреждения в отчетах. В программном обеспечении придется указывать, какова основная категория плательщика ИС (расшифровка 2020 представлена далее).

Что такое код плательщика ИС

В общем понимании термин ИС обозначает индивидуальные сведения. До 2021 г. данные по перечисленным с заработка персонала взносам на ОПС предприятия подавали в ПФР. С 01.01.17 г. в НК РФ добавили глав. 34. В связи с этим администрирование взносов было передано в налоговую инспекцию.

В новом расчете персонифицированным сведениям посвящен разд. 3. Здесь указываются личные данные на физлиц, а также суммы начисленных работодателем выплат. В стр. 200 подразд. 3.2.1 вносится код категории ЗЛ (застрахованное лицо). Если предприятие начисляет персоналу выплаты, облагаемые по доптарифу, такие данные отображаются в подразд. 3.2.2. В этом случае по гр. 270 дополнительно указывается код тарифа.

Единый расчет по страховым взносам 2018

Что за код

Специальная кодификация плательщиков предусмотрена для следующих видов пенсионной отчетности:

- заявления по унифицированным формам АДВ-1, АДВ-2, АДВ-3;

- индивидуальные сведения по застрахованным лицам — формы СЗВ-СТАЖ, СЗВ-КОРР, СЗВ-ИСХ;

- сведения о дополнительно перечисленных взносах — бланки ДСВ-1, ДСВ-3;

- документы для назначения пенсии и прочие формы отчетности по индивидуальным запросам ПФ РФ.

Ранее специальный код — категория плательщика в ПФР (классификатор 2020) — использовался для подготовки расчетов по страховым взносам до 2021 года. Напомним, что при передаче прав администратора по страховому обеспечению в ФНС необходимость сдавать РСВ-1 в ПФР упразднена.

Итак, что такое основная категория плательщика ИС? Это специфическая кодировка застрахованных лиц по основным типам (категориям). Отметим, что этот вид кодировки на основные категории плательщика ИС, расшифровка и кодификация были созданы разработчиками ПО Spu_orb. При создании кодов они руководствовались Приложением № 8 к Приказу ФНС России от 10.10.2016 № ММВ-7-11/[email protected] и Постановлением Правления ПФ РФ от 11.01.2017 № 3п.

Основные категории плательщика ИС

Какая в отчете РСВ-1 должна быть указана категория плательщика в ПФР? Классификатор разъясняет это в таблице «Код категории застрахованного лица». Так, основным категориям плательщиков соответствуют коды:

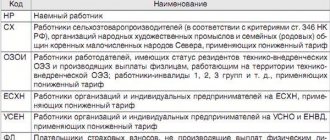

- «НР» — в отчете указывают организации, индивидуальные предприниматели и граждане, не являющиеся предпринимателями, выплачивающие физлицам вознаграждения и уплачивающие взносы в ПФР согласно статье 58.2 закона от 24 июля 2009 г. № 212-ФЗ,

- «ФЛ» – указывают ИП, частные адвокаты и нотариусы, а также другие частнопрактикующие лица, которые не делают выплат другим физлицам (п. 2 ч.1 ст. 5 закона 212-ФЗ).

Определив категорию плательщика в ПФР, классификатор используется при заполнении индивидуальных сведений персонифицированного учета (ИС). В составе формы РСВ-1 для этого предусмотрен раздел 6. Показатели вносятся отдельно на каждое физлицо, получавшее за последние три месяца вознаграждения от плательщика взносов. При заполнении ИС используются коды классификатора в зависимости от вносимых сведений: категория застрахованного, особые условия труда, основание для исчисления стажа и т.п.

>Основная категория плательщика ИС в 2021 году

Где указывать категорию плательщика

Указать код придется только в отчетных формах СВЗ-ИСХ и СЗВ-КОРР. Этот проблемный реквизит необходимо выбрать из выпадающего списка на вкладке ПО «Основные данные» в разделе «Реквизиты предприятия».

Если в поле указать некорректные данные, программа выдаст уведомление об ошибке. В итоге заполненный с ошибкой отчет не примут в ПФР. Какие данные указывать в поле, читайте далее.

Основная категория плательщика ИС

Актуально на: 3 октября 2021 г.

Что такое основная категория плательщика ИС? Вопрос совсем не праздный, особенно для тех, кто когда-либо пользовался или пользуется программой ПФР «Spu_orb». Она предназначена для подготовки отчетных документов, которые плательщики взносов обязаны сдавать в Пенсионный фонд. Скачать ее можно с сайта ПФР.

При использовании «Spu_orb» в ней необходимо указать основные реквизиты страхователя, как и во многих других бухгалтерских программах. В одном из окон программы как раз появляется ячейка с названием «Основная категория плательщика ИС» с выпадающим списком из кодов. Это коды категорий застрахованного лица. И указать в этой ячейке надо тот код, к которому относится большая часть ваших физлиц. То есть тех, кому ваша организация делает выплаты и вознаграждения.

Как определить коды

Бюджетники при заполнении отчетности в ПФ РФ по большей части должны проставлять код «НР». Он обозначает наемных работников, с которыми предприятие заключило трудовые договора. В пользу этих работников страхователь производит выплаты, на которые начисляются страховые взносы.

Подойдет код «основная категория плательщика ИС» для ООО и для индивидуальных предпринимателей, некоммерческих предприятий и организаций и для организаций государственного сектора управления. Ключевые условия: с работником заключили трудовой договор и с вознаграждений, причитающихся ему, уплачивают страховое обеспечение.

Однако это не единственный код. Популярное значение, которое встречается в обычной деятельности российских организаций, например, ВЖЭД — категория плательщика, которая означает лиц, застрахованных в системе обязательного пенсионного страхования в качестве иностранных лиц и лиц, не имеющих гражданства, которые временно зарегистрированы на территории РФ.

Как заполнить реквизит

Для организаций и индивидуальных предпринимателей — плательщиков страховых взносов практически всегда в поле «Основная категория плательщика» необходимо указать «НР». Такая кодировка предусмотрена для сотрудников, выполняющих работу по трудовому договору и получающих от организации заработную плату.

Полный перечень кодов категорий застрахованных лиц, действующих сейчас и действовавших ранее, перечислен в Постановлении Правления ПФ РФ от 11.01.2017 № 3п, утвердившем отчеты по индивидуальным сведениям застрахованных лиц. Они же используются при заполнении расчета по страховым взносам. Наиболее часто встречающиеся коды приведем в таблице:

| Код | Наименование | Примечания |

| НР | Наемный работник страхователя | Указывается для всех категорий работников, с выплат которых организация уплачивает соцвзносы на ОПС |

| СДПЗГ | Добровольно вступившие в ОПС лица, работающие за границей | Лица, добровольно уплачивающие взносы за себя |

| ФЛ | Физические лица | Указывается, если плательщик страховых взносов не производит выплаты иным физлицам (пп. 2 п. 1 ст. 419 НК РФ) |

| ПНЭД | Организации и ИП на УСН по определенным видам деятельности | Работники компании, применяющие пониженные тарифы соцвзносов в соответствии с пп. 5 п. 1 ст. 427 НК РФ |

| ВЖНР | Временно проживающий | Указывается страхователями, привлекающими наемных работников, временно проживающих на территории РФ в соответствии со 115-ФЗ |

| ВПНР | Временно пребывающий | Указывается страхователями, привлекающими наемных работников, временно пребывающих на территории РФ |

Правовые документы

- Постановлении Правления ПФ РФ от 11.01.2017 № 3п

- ст. 419 НК РФ

- ст. 427 НК РФ

- 115-ФЗ

Какие бывают коды тарифа плательщика страховых взносов 2017

Чтобы правильно указать коды плательщика страховых взносов в 2017 году, пользуйтесь приложением № 5 к приказу ФНС России от 10.10.2016 № ММВ-7-11/ Также список кодов вы найдете в конце этой статьи.

Коды тарифов для расчета по страховым взносам делятся на три группы:

| Название группы | Какие коды входят | Характеристика группы |

| Общие тарифы | с 01 по 03 код | Эти коды ставят компании и ИП, в том числе упрощенцы и на ЕНВД, применяющие обычные ставки страховых взносов. |

| Льготные тарифы | с 04 по 16 код | Эти коды ставят компании и ИП, перечисленные в статье 427 НК РФ, и вследствие этого имеющие право на льготную ставку страховых взносов. |

| Дополнительные тарифы | с 21 по 29 код | Обязанность на уплату взносов по доптарифам есть у компаний и ИП, чья деятельность попадает под статью 428 НК РФ. В частности это относится к вредным и особым условиям труда. |

Внимание!

Если организация платит взносы одновременно по нескольким тарифам, то она должна заполнить несколько Приложений 1 к Разделу 1 расчета по страховым взносам в 2021 году (на каждый код тарифа по приложению).

Коды тарифов плательщика для расчета по страховым взносам: общая группа

Кодами тарифов из общей группы пользуются организации и бизнесмены, которые платят взносы, исходя из 30% от суммы доходов своих работников.

Кодами тарифов из общей группы для расчета по страховым взносам в 2021 году пользуется большинство компаний и ИП. Это самые ходовые коды:

Код тарифа плательщика для расчета по страховым взносам: для льготников

Напомним, что условия получения компаний и ИП льготных ставок по уплате страховых взносов четко прописаны в ст.427 НК РФ. Соответственно при заполнении расчета КНД 1151111 кодами тарифов из категории льготных или пониженных пользуются плательщики взносов, которые:

Рассмотрим несколько самых ходовых кодов тарифов из льготной группы.

Код 08

Самый распространенный код тарифа плательщика из этой категории – 08. Он пришел в 2021 году на смену коду 07, который ставили упрощенцы при заполнении РСВ-1 в ПФР.

Код 08 ставят фирмы, занимающиеся льготной деятельностью при УСН, имеющие годовой доход не более 79 млн. рублей и доля льготного бизнеса у них не менее 70%. Этого рода упрощенцы платят взносы только в ПФР по ставке 20%.

Код тарифа 12

Также к льготникам относятся ИП на патенте, они платят взносы в размере 20% и ставят код тарифа 12 в расчете по страховым взносам 2017 года (только если деятельность бизнесмена не попадает под пп. 19, 45–48 п. 2 ст. 346.43 НК РФ).

Код 09

Льготниками считаются аптеки на ЕНВД, или иные фирмы на той же системе налогообложения, если они занимаются фармакологией. Код тарифа – 09.

Код тарифа 05

Код 05 – ставят компании из специальных экономических зон.

Полностью все коды тарифов с расшифровкой из льготной группы смотрите в таблице в конце статьи.

Коды плательщика по дополнительным тарифам

Дополнительными тарифами пользуются компании и ИП, имеющие особые тяжелые условия труда либо располагающимися на территории с суровым климатом. Условия для пользования дополнительными тарифами обозначены в ст. 428 и ст.429 НК РФ. Используйте коды так:

Таблица всех кодов тарифов плательщиков для расчета по страховым взносам в 2021 году

Все коды, которые могут использоваться при заполнении отчета по взносам, мы привели в таблице.

| Расшифровка |

| Плательщики страховых взносов, находящиеся на общей системе налогообложения и применяющие основной тариф страховых взносов |

| Плательщики страховых взносов, находящиеся на упрощенной системе налогообложения и применяющие основной тариф страховых взносов |

| Плательщики страховых взносов, уплачивающие единый налог на вмененный доход для отдельных видов деятельности и применяющие основной тариф страховых взносов |

| Плательщики страховых взносов — хозяйственные общества и хозяйственные партнерства, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам) (в том числе совместно с другими лицами) таких хозяйственных обществ, участникам таких хозяйственных партнерств — бюджетным научным учреждениям и автономным научным учреждениям либо образовательным организациям высшего образования, являющимся бюджетными учреждениями, автономными учреждениями |

| Плательщики страховых взносов, заключившие с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящие выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне, а также плательщики страховых взносов, заключившие соглашения об осуществлении туристско- рекреационной деятельности и производящие выплаты физическим лицам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства Российской Федерации в кластер |

| Плательщики страховых взносов, осуществляющие деятельность в области информационных технологий (за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной зоне) |

| Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

| Плательщики страховых взносов, применяющие упрощенную систему налогообложения, и основной вид экономической деятельности, которых указан в подпункте 5 пункта 1 статьи 427 Кодекса |

| Плательщики страховых взносов, уплачивающие единый налог на вмененный доход для отдельных видов деятельности и имеющие лицензию на фармацевтическую деятельность — в отношении выплат и вознаграждений, производимых физическим лицам, которые в соответствии с Федеральным законом от 21 ноября 2011 года № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации имеют право на занятие фармацевтической деятельностью или допущены к ее осуществлению |

| Плательщики страховых взносов — некоммерческие организации (за исключением государственных (муниципальных) учреждений), зарегистрированные в установленном законодательством Российской Федерации порядке, применяющие упрощенную систему налогообложения и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального) |

| Плательщики страховых взносов — благотворительные организации, зарегистрированные в установленном законодательством Российской Федерации порядке и применяющие упрощенную систему налогообложения |

| Плательщики страховых взносов — индивидуальные предприниматели, применяющие патентную систему налогообложения в отношении выплат и вознаграждений, начисленных в пользу физических лиц, занятых в виде экономической деятельности, указанном в патенте, за исключением индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности, указанные в подпунктах 19, 45-47 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации |

| Плательщики страховых взносов, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года № 244-ФЗ «Об инновационном (Собрание законодательства Российской Федерации, 2010, № 40, ст.4970; 2021, № 27, ст.4183) |

| Плательщики страховых взносов, получившие статус участника свободной экономической зоны в соответствии с Федеральным законом от 29 ноября 2014 года № 377-ФЗ «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» (Собрание законодательства Российской Федерации, 2014, № 48, ст.6658; 2021, № 27, ст.4183) |

| Плательщики страховых взносов, получившие статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом от 29 декабря 2014 года № 473-ФЗ «О территориях опережающего социально-экономического развития в Российской Федерации» (Собрание законодательства Российской Федерации, 2015, № 1, ст.26; 2021, № 27, ст.4185) |

| Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток в соответствии с Федеральным законом от 13 июля 2015 года № 212-ФЗ «О свободном порте Владивосток» (Собрание законодательства Российской Федерации, 2015, № 29, ст.4338; 2021, № 27, ст.4306) |

| Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 1 статьи 428 Кодекс |

| Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 2 статьи 428 Кодекса |

| Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда — опасный, подкласса условий труда — 4 |

| Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда — вредный, подкласса условий труда — 3.4 |

| Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда — вредный, подкласса условий труда — 3.3 |

| Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда — вредный, подкласса условий труда — 3.2 |

| Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда — вредный, подкласса условий труда — 3.1 |

| Плательщики страховых взносов, уплачивающие страховые взносы на дополнительное социальное обеспечение, указанные в пункте 1 статьи 429 Кодекса |

| Плательщики страховых взносов, уплачивающие страховые взносы на дополнительное социальное обеспечение, указанные в пункте 2 статьи 429 Кодекса |

Категория плательщика в ПФР – классификатор 2021

Помимо кода ИС при составлении единого расчета бухгалтеру необходимо указывать код тарифа налогоплательщика. Значения подобного показателя приведены в Приложении 5 Порядка заполнения отчета. Вносить соответствующие данные следует в гр. 1 прил. 1 разд. 1, а также в гр. 270 подразд. 3.2.2 разд. 3. При анализе кодировки видно, что классификация выполняется в зависимости от основания для использования тарифов по взносам:

- 01 – предназначен для плательщиков на ОСНО и применяющим основную ставку.

- 02 – действует для плательщиков на УСН, использующих основную ставку.

- 03 – актуален для плательщиков на ЕНВД, применяющих основную ставку.

- 04-16 – используются плательщиками, имеющими право на льготные (сниженные) ставки начисления взносов. При этом возможно частичное или полное освобождение от обязанности по начислению и уплате в бюджет сумм взносов.

- 21-29 – предназначены для плательщиков, начисляющих взносы по доптарифам. Такие ставки в основном применяются организациями, имеющими трудовые места с вредными условиями. Класс опасности/вредности подтверждается результатами СОУТ (АРМ).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.