Главная / Налоги / Что такое НДС и когда его повышение до 20 процентов? / Декларация

Назад

Опубликовано: 09.08.2017

Время на чтение: 5 мин

0

281

Очень важно бухгалтеру перед сдачей декларации по НДС перепроверить детально ее заполнение, а в частности – правильное исчисление НДС к уплате в госбюджет. Это поможет предприятию избежать штрафных санкций за возможные ошибки и судебных издержек.

- Порядок 1: Проверка начисления НДС

- Порядок 2: Проверка оборотно-сальдовой ведомости и бухучета

Порядок 1: Проверка начисления НДС

Пошаговый алгоритм:

- Прежде всего, проверьте данные из главной книги. Необходимо проверить на соответствие номера и даты первичной сопроводительной документации, которую вы используете, заполняя бухгалтерский учет, проверить суммы платежей и налоги на них. Исправьте все расхождения и противоречия до того, как декларация попадет в руки налогового инспектора, иначе рискуете уплатить пеню после камеральной проверки.

- Сделайте анализ оборотно-сальдовой ведомости. Сейчас важно разбить данные счета 60 и 62 на субсчета, где 60.2 и 62. 1 всегда в исключительно в дебете, а 60.1 и 62.2 – в кредите соответственно. Если есть противоречие – проведите сверку по сальдо на конец налогового периода по счетам и суммам из книг покупок и продаж.

- Далее нужно сформировать ведомость по счету 41 «Товары». Оставшийся товар должен находиться в дебете и не быть выделенными в учете красным. В противном случае, если допущена ошибка, проверьте все выставленные и полученные счета-фактуры на пересортицу.

- В таком порядке нужно создать ведомость счета 19 «НДС по приобретенным ценностям», где по дебету сальдо должно быть нулевым.

- В случае если в отчетном периоде декларации были авансы, следует открыть оборотно-сальдовую ведомость субсчета 76 «Авансы». Умножьте кредит субсчета 62.2 на НДС-ставку – величина должна совпадать с кредитом на конец периода.

- В программе 1С надо создать субконто по контрагентам, проверить все счета, сопроводительные документы, уплаченные и полученные суммы – они не должны «зависнуть». Если у вас было подписано несколько соглашений с одним поставщиком или покупателем, разбивайте их по отдельности в учете. Это поможет не заплутаться в платежах и авансах, а также в начислении НДС.

- Обязательно проверьте данные по книгам покупок и продаж по выставленным и полученным счетам фактурам: их номера, даты, наименование продукции, суммы и стоимость – не допустите сквозной нумерации. Руководитель или главный бухгалтер предприятия должны утвердить подписи и печати в документации, если в них были внесены исправления.

- Проверьте журнал учета счетов-фактур: данные по номерам и датам, суммам НДС, общей стоимости, наименованию покупателя, номеру ИНН и конечным суммам с помощью оборотно-сальдовой ведомости. В случае если передача продукции была безвозмездной, счета-фактуры в журнале не регистрируются. Счет-фактура на аванс, если он был, тоже не регистрируется.

- Далее целесообразным будет пронумеровать книгу продаж, сшить, заверить информацию печатью и подписью начальника организации, указать количество страниц на последней странице с обратной стороны.

- После проверки реквизитов книги покупок сверьте данные с указанными ведомости. Налоговые документы необходимо регистрировать в том периоде, когда возникло право на НДС-вычет.

- Если вы пропустили счет-фактуру за прошлый налоговый период, или допустили в нем ошибку – сделайте аннуляцию. В таком случае нужно сделать оформление дополнительного листа, составить и сдать уточненную НДС-декларацию.

Некоторым категориям граждан доступно предоставление земельного участка в аренду на льготных условиях.

Как правильно зарегистрировать право собственности на земельный участок? Пошаговый алгоритм описан .

Право собственности на землю может возникнуть по нескольким основаниям. Об этом можно прочитать в нашей статье.

Если вы хотите узнать, как в 2021 году решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва.

- Санкт-Петербург.

Как проверить декларацию по НДС по оборотно-сальдовой ведомости?

Очень важно бухгалтеру перед сдачей декларации по НДС перепроверить детально ее заполнение, а в частности – правильное исчисление НДС к уплате в госбюджет. Это поможет предприятию избежать штрафных санкций за возможные ошибки и судебных издержек.

Порядок 1: Проверка начисления НДС

Пошаговый алгоритм:

- Прежде всего, проверьте данные из главной книги. Необходимо проверить на соответствие номера и даты первичной сопроводительной документации, которую вы используете, заполняя бухгалтерский учет, проверить суммы платежей и налоги на них. Исправьте все расхождения и противоречия до того, как декларация попадет в руки налогового инспектора, иначе рискуете уплатить пеню после камеральной проверки.

- Сделайте анализ оборотно-сальдовой ведомости. Сейчас важно разбить данные счета 60 и 62 на субсчета, где 60.2 и 62. 1 всегда в исключительно в дебете, а 60.1 и 62.2 – в кредите соответственно. Если есть противоречие – проведите сверку по сальдо на конец налогового периода по счетам и суммам из книг покупок и продаж.

- Далее нужно сформировать ведомость по счету 41 «Товары». Оставшийся товар должен находиться в дебете и не быть выделенными в учете красным. В противном случае, если допущена ошибка, проверьте все выставленные и полученные счета-фактуры на пересортицу.

- В таком порядке нужно создать ведомость счета 19 «НДС по приобретенным ценностям», где по дебету сальдо должно быть нулевым.

- В случае если в отчетном периоде декларации были авансы, следует открыть оборотно-сальдовую ведомость субсчета 76 «Авансы». Умножьте кредит субсчета 62.2 на НДС-ставку – величина должна совпадать с кредитом на конец периода.

- В программе 1С надо создать субконто по контрагентам, проверить все счета, сопроводительные документы, уплаченные и полученные суммы – они не должны «зависнуть». Если у вас было подписано несколько соглашений с одним поставщиком или покупателем, разбивайте их по отдельности в учете. Это поможет не заплутаться в платежах и авансах, а также в начислении НДС.

- Обязательно проверьте данные по книгам покупок и продаж по выставленным и полученным счетам фактурам: их номера, даты, наименование продукции, суммы и стоимость – не допустите сквозной нумерации. Руководитель или главный бухгалтер предприятия должны утвердить подписи и печати в документации, если в них были внесены исправления.

- Проверьте журнал учета счетов-фактур: данные по номерам и датам, суммам НДС, общей стоимости, наименованию покупателя, номеру ИНН и конечным суммам с помощью оборотно-сальдовой ведомости. В случае если передача продукции была безвозмездной, счета-фактуры в журнале не регистрируются. Счет-фактура на аванс, если он был, тоже не регистрируется.

- Далее целесообразным будет пронумеровать книгу продаж, сшить, заверить информацию печатью и подписью начальника организации, указать количество страниц на последней странице с обратной стороны.

- После проверки реквизитов книги покупок сверьте данные с указанными ведомости. Налоговые документы необходимо регистрировать в том периоде, когда возникло право на НДС-вычет.

- Если вы пропустили счет-фактуру за прошлый налоговый период, или допустили в нем ошибку – сделайте аннуляцию. В таком случае нужно сделать оформление дополнительного листа, составить и сдать уточненную НДС-декларацию.

Порядок 2: Проверка оборотно-сальдовой ведомости и бухучета

Для этого используйте счета 46, 47, 48, проведите сверку по данных журнала-ордера 11, 13, ведомости 16 и 16а.

Список документации для того чтобы проверить общий оборот по продаже продукции в расчете налога:

- выписки расчетных банковских счетов предприятия.

- банковские и кассовые документы.

- ведомости продажи продукции и расчетов.

- оплаченный покупательский счет и т. д.

По ведомости определите:

- когда сумма с авансовой предоплаты будет на счету покупательского расчета, а не на счету продаж;

- нет ли в расчетах налога ошибок.

Все данные налоговой декларации должны быть совпадать с данными бланков бухучета.

В указанный срок налогоплательщик может исправлять ошибки составленного годового отчета. Несвоевременность грозит штрафом.

Все вышеуказанные меры необходимы, чтобы предотвратить неправильное недопустимое снижение оборотов и занижение налога.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7, Санкт-Петербург +7 или через форму обратной связи, расположенную ниже.

Источник:

Порядок 2: Проверка оборотно-сальдовой ведомости и бухучета

Проверьте все обороты, облагаемые налогом. Суммы в расчете оборотов должны соответствовать информации бухгалтерского учета.

Для этого используйте счета 46, 47, 48, проведите сверку по данных журнала-ордера 11, 13, ведомости 16 и 16а.

Список документации для того чтобы проверить общий оборот по продаже продукции в расчете налога:

- выписки расчетных банковских счетов предприятия.

- банковские и кассовые документы.

- ведомости продажи продукции и расчетов.

- оплаченный покупательский счет и т. д.

По ведомости определите:

- когда сумма с авансовой предоплаты будет на счету покупательского расчета, а не на счету продаж;

- нет ли в расчетах налога ошибок.

Все данные налоговой декларации должны быть совпадать с данными бланков бухучета.

В указанный срок налогоплательщик может исправлять ошибки составленного годового отчета. Несвоевременность грозит штрафом.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва.

- Санкт-Петербург.

Инспектор рассмотрит все записи по продажам товаров при сверке показаний в расчетах НДС по налогооблагаемым оборотам.

Все вышеуказанные меры необходимы, чтобы предотвратить неправильное недопустимое снижение оборотов и занижение налога.

Рейтинг автора Автор статьи Андрей Чернов Юрист. Практика в сфере недвижимости, тудового права, семейного права, защите прав потребителей. Написано статей 3159

Что является объектом интереса инспекторов в декларации

В полном соответствии с внутренними инструкциями каждый работник отдела камеральных проверок должен произвести пересчет 44 имеющихся в письме № ГД-4-3/[email protected] контрольных соотношений, и ему всегда предельно ясно, как проверить декларацию по НДС. После изменений, внесенных в форму в 2015 году, увеличилось количество необходимых для скрупулезной проверки вычислений. Связано это с необходимостью дополнительного анализа новых разделов 8–12, в которых появились новые показатели налоговой отчетности.

В целях увязки значений по НДС в полях разделов 1–7 и 8–12 были введены следующие новые алгоритмы:

- Поле 060 разд. 2 + поле 110 разд. 3 + поля 050 и 080 разд. 4 + поля 050 и 130 разд. 6 = поля 260 и 270 разд. 9.

Если итог в разделе 9 окажется выше первой части соотношения, вероятно, придется объясняться перед налоговиками, почему так произошло.

- Поле 190 разд. 3 + поля 030 и 040 разд. 4 + поля 080 и 090 разд. 5 + поля 060, 090 и 150 разд. 6 = поле 190 разд. 8.

Если вторая часть равенства будет меньше первой, также нужно будет отстаивать свою правоту перед инспекторами, желательно подкрепив это весомыми аргументами.

- Разд. 8: поле 180 = поле 190.

Итог в конце раздела должен быть равен общему вычету по НДС в декларации.

- Разд. 9: поле 200 = поле 260, поле 210 = поле 270.

Общий размер НДС к перечислению должен быть равен итогу, отраженному на последней странице раздела

- Когда поле 050 разд. 1 > 0, то поле 190 разд. 8 – (поле 260 + поле 270 разд. 9) > 0.

В ситуации, когда размер НДС к уменьшению оказался больше налога к уплате, сумму к возврату из бюджета записывают в поле 050 раздела 1. При этом она должна быть равна разнице между налогом, подлежащим вычету, и налогом, начисленным к уплате, в соответствии с произведенными вычислениями.

Налоговым агентам следует обязательно пересчитать следующие соотношения:

- НДС к уплате: поле 060 разд. 2 = поля 200 и 210 разд. 9 с индексом 06 в поле 010.

- НДС к вычету: поле 180 разд. 3 = поле 180 разд. 8 с индексом 06 в поле 010.

Правомерность применения вычета устанавливается в соответствии с письмом Минфина России от 23.10.2013 № 03-07-11/44418.

Организации, с которых в соответствии с НК РФ снята обязанность по начислению и уплате НДС, должны обязательно уточнить следующее соотношение: поле 030 разд. 1 = поле 070 разд. 12.

Программа покажет ошибку, если:

- НДС будет отражен в поле 040 разд. 1 или 9;

- разд. 1 заполнен, а разд. 12 нет;

- внесены вычеты в разд. 8.

Организации, импортирующие что-либо из-за рубежа, также должны пересчитать данные декларации по формулам:

- поле 150 разд. 3 = поле 180 разд. 8 с пометкой 20 в поле 010;

- поле 160 разд. 3 = поле 180 разд. 8 с индексом 19 в поле 010.

Уточняется прежде всего корректное применение шифров, отражающих, откуда импортируется товар.

***

Чтобы обезопасить себя от чрезмерного внимания со стороны фискальных органов, компаниям следует крайне внимательно отнестись к проверке контрольных соотношений в налоговой декларации по НДС. Присоединение с прошлого года к бланку декларации новых листов сделало данный вопрос еще более актуальным для большей части компаний.

Рост объема информации, которую необходимо рассчитывать и вносить в отчетные документы по НДС, приводит к увеличению риска возникновения ошибок. В связи с этим налоговое ведомство настойчиво просит плательщиков ответственно подойти к вопросам проверки и в целях упрощения процедуры предлагает всем ознакомиться со списком контрольных соотношений, обязательных для применения инспекторами.

Простой пересчет согласно приведенным в письме № ГД-4-3/[email protected] алгоритмам с большой долей вероятности избавит компанию от неоправданных налоговых рисков и притязаний со стороны органов ФНС. Тем более что ничего сложного в указанных формулах нет. Они доступны для понимания даже начинающему и неопытному специалисту.

Похожие статьи

- Как налоговому агенту заполнить декларацию по НДС?

- Заполнение раздела 4 декларации по НДС

- Утверждена обновленная форма декларации по ЕНВД

- Как правильно заполнить поле 109 в платежном поручении?

- Образец заполнения декларации по земельному налогу

Как проверить декларацию по НДС в 1С

Опубликовано 18.10.2016 11:28

В этой статье я хочу немного рассказать вам о проверке декларации по НДС. Конечно, это сложный и многогранный процесс, который во многом зависит от специфики деятельности организации и состава производимых операций. Но, тем не менее, есть некоторые базовые приемы, без знания которых не получится понять логику заполнения и проверки данного отчета. Сейчас речь пойдет об одном из таких приемов, а именно о сверке декларации по НДС с информацией по счету 68.02. Мы будем рассматривать пример на базе 1С: Бухгалтерии предприятия 8 редакции 3.0, но приведенная информация актуальна и для других программ 1С версии 8.

Итак, для того, чтобы начать проверку, нам необходимо открыть заполненную декларацию по НДС и сформировать отчет «Анализ счета» по счету 68.02 за налоговый период.

В колонке «Кредит» данного отчета отражаются суммы исчисленного НДС, а в колонке «Дебет» — суммы НДС, предъявленного к вычету, и перечисленного в бюджет. «Анализ счета» мы будем сверять с разделом 3 декларации по НДС. В строке 010 раздела 3 декларации по НДС отражаются суммы налоговой базы и налога, исчисленного при реализации товаров, работ, услуг по ставке 18%. В нашем случае организация осуществляла реализацию только по данной ставке, поэтому сумма в строке 010, в общем случае, должна совпадать с оборотом счета 68.02 и счета 90.03.

Также в колонке «Кредит» отчета «Анализ счета» мы видим обороты по счету 76.АВ, т.е. НДС, исчисленный с сумм полученных авансов от покупателей. Соответственно, эту же сумму мы должны увидеть в декларации по строке 070. Теперь сверяем налоговые вычеты. Сумма НДС, предъявленная нашей организации при приобретении товаров, работ, услуг, отражается на счете 68.02 в корреспонденции с 19 счетом, а в декларации попадает в строку 120.

Сумма НДС с зачтенных авансов от покупателей отображается в колонке «Дебет» в корреспонденции со счетом 76.АВ и в строке 170 раздела 3 декларации по НДС.

Хочу обратить ваше внимание на несколько важных моментов: — в том случае, если в налоговом периоде были возвраты авансов покупателям, то необходимо помнить, что суммы таких возвратов будут отражаться по строке 120 раздела 3 декларации по НДС, т.е. вместе с НДС по приобретенным ценностям. Соответственно, при сверке декларации и анализа счета 68.02 будут расхождения на одну и ту же сумму по оборотам со счетами 19 и 76.АВ (суммы возврата будут отражены в корреспонденции со счетом 76.АВ, но в декларацию попадут в строку, которую мы сверяем со счетом 19). — если вы хотите сверить общие обороты по дебету и кредиту счета 68.02 с общими суммами исчисленного НДС и НДС к вычету по декларации, то нужно помнить, что в анализе счета в колонке «Дебет» отражены еще и суммы уплаченного НДС, которые не отражаются в декларации (оборот со счетом 51). — конечное сальдо по счету 68.02 будет совпадать с суммой налога к уплате по данным декларации в том случае, если отсутствует задолженность или переплата за предыдущие налоговые периоды. Конечно, ситуация, которую мы рассмотрели, является достаточно простой и иллюстрирует лишь базовые принципы проверки НДС. В том случае, если добавляются операции восстановления НДС, учет по разным налоговым ставкам или различные возвраты, то сверка становится сложнее и интереснее. Но проверять декларацию с анализом счета 68.02 я крайне рекомендую по одной простой причине: декларация заполняется по информации из налоговых регистров НДС, а анализ счета выполняется по данным бухгалтерских проводок. К сожалению, на практике я очень часто встречаюсь с расхождением в этих суммах, к которым приводят ошибки в ведении учета, ручные проводки и корректировки. В этом случае, простая сверка поможет вам найти недочеты, разобраться с их причинами и сдать корректный отчет по НДС. Если вы хотите больше полезной информации о работе с НДС, о заполнении и проверке декларации в программе 1С: Бухгалтерия предприятия 8, а также вам не помешали бы наши письменные консультации по данной теме, то очень советуем наш видеокурс «НДС: от понятия до декларации», который уже помог большому количеству бухгалтеров разобраться с расчетом этого запутанного налога. Желаю вам легкого отчетного периода и успешной работы в программах 1С!

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

>

Сверка “Анализа счета” с декларацией по НДС

Далее приступим к сверке “Анализа счёта” с разделом 3 декларации по НДС. Напомним, что колонка “Кредит” отобраает сумму исчислённого НДС, а колонка “Дебет” — сумму НДС, которая подлежит вычету и перечислению в бюджет.

В разделе 3 декларации в строчке 010 вы можете увидеть суммы налоговой базы и налога, который был исчислен при реализации товаров и услуг по ставке 18%. В указанном примере организация осуществляло реализацию только по этой ставке, следовательно сумма в строчке 010, как правило, совпадает с оборотом счёта 68.02 и счёта 90.03.

Обратите внимание на то, что в колонке “Кредит” в “Анализе счёта” будут показаны обороты по счёту 76.АВ — НДС, который был исчислён с сумм авансов от покупателей. Эту же сумму вы увидите в декларации по строке 070.

Проверка НДС

Актуально на: 20 февраля 2021 г.

Ныне действующая форма декларации по НДС, а также тот факт, что она сдается в ИФНС именно в электронном виде, позволяет налоговикам проводить более углубленные камеральные проверки представленной плательщиками НДС-отчетности (п. 5 ст. 174 НК РФ, Письмо ФНС России от 20.08.2015 № ПА-3-17/[email protected]).

Ведь теперь инспекторы могут не только при помощи контрольных соотношений проверить декларацию на наличие несоответствий в ней (Письмо ФНС России от 23.03.2015 № ГД-4-3/[email protected]), но и провести перекрестную проверку данных, указанных в вашей декларации и декларациях ваших контрагентов.

К примеру, если налоговики обнаружат, что в разделе 8 декларации (сведения из книги покупок) вы отразили данные счета-фактуры от поставщика, но сам поставщик не отразил данные этого же счета-фактуры в разделе 9 декларации (сведения из книги продаж), то этот факт вызовет у инспекторов вопросы, и вас попросят:

- или представить пояснения;

- или сдать уточненную декларацию.

Поэтому самостоятельная проверка декларации перед ее сдачей в ИФНС не будет лишней. Ведь правильно заполненная декларация по НДС является залогом того, что сумма налога к уплате/возмещению рассчитана безошибочно, а, следовательно, у налоговиков не возникнет претензий ни к самой декларации, ни к сумме, поступившей в бюджет.

Как самостоятельно проверить НДС

Условно проверить исчисление НДС можно двумя путями: самостоятельно и при налоговой проверке. У контролирующих органов свои способы. Внутренняя бухгалтерия использует несколько методов.

Самостоятельно проверять правильность расчета налога на добавленную стоимость нужно такими путями:

- По авансовым платежам

- Проверкой по продажам

- По оборотно-сальдовой ведомости

- Анализом расчетов по книгам покупок.

Своевременный мониторинг правильности исчисления позволяет избежать множества проблем. Это правильный подход, но он совсем не обещает быть простым и быстрым.

Данный видеоролик расскажет, как проверить плательщика НДС:

При таком способе проверки легко определить ошибки в расчете НДС. Сам процесс не сложен, но требует много времени, внимательности и усидчивости. Требуется проанализировать все записи о следующих операциях:

- документация об авансовых платежах

- возврат поставленных на учет товаров

- информация о исполнении своих обязательств налоговыми агентами

- документы о получении любых средств, увеличивающих налоговую базу

- данные о получении средств при продаже, оказании услуг или выполнении работ,в том числе и для своих нужд, при передаче имущественных прав.

В расчет не берутся операции, не подлежащие налоговым отчислениям. Все остальные данные необходимо тщательно просчитать. Анализ данных по книге продаж всегда должен проводиться совместно с документациями о покупках.

При подсчете НДС по книге покупок можно определить сумму средств, подлежащих вычету. Для плательщиков НДС этот документ обязателен, а при самостоятельной проверке бухгалтеру нужно учесть такие позиции:

- Авансовую документацию

- Командировочные расходы

- Счет-фактуры от продавцов

- Корректировочные счет-фактуры

- Расходы на СМР для собственных нужд

- Таможенную декларацию и сопутствующие документы

- Заявление о ввозе товаров и уплате косвенных налогов.

Необходимо рассчитать объем сумм НДС, подлежащих уплате в бюджет и определить размер средств к возмещению (пр. по строительству, при переплате из бюджета, и т.п.). Также необходимо учесть оплаченные суммы с полученных и отправленных контрагентам авансов.

Для правильного подсчета нужно сравнить дебетовые данные на субсчетах 60.2 и 62.1, учесть кредитные расчеты (60.1 и 62.2). Определить сальдо перечисленных счетов на момент завершения налогового периода, свериться с книгами покупок и продаж. Дополнительно нужно проверить НДС по авансам и приобретенным ценностям. При правильном расчете данные по субсчетам дебета и кредита будут совпадать с продажами и покупками. В противном случае нужно проверять правильность внесения информации в продажах, покупках и авансовых платежах.

Давайте узнаем, как проверить НДС с полученных авансов.

Авансовые платежи, подлежащие обложению НДС, требуют особого внимания. У бухгалтерии часто возникают вопросы относительно расчетов. Особенно часто это происходит, если аванс и отгрузка товара происходили в один и тот же налоговый период.

Ряд приказов Минфина подразумевает отдельные расчеты по авансу и остальной сумме, подлежащей оплате. В некоторых случаях допустимо не оформлять на авансовый платеж счет-фактуру. Это происходит в случае оплаты аванса и отгрузки товара в один день. Также иногда практикуют отказ от исчисления НДС с аванса при разнице с отгрузкой не более 5 дней.

ФНС России рекомендует избегать такой практики, чтобы исключить ненужные вопросы при проверке. Налоговая база от своевременного исчисления НДС не увеличивается, поэтому его правильное документальное проведение предотвращает спорные ситуации с контролирующими органами. При этом требуется обязательно учитывать не только оплаченные авансы, но и полученные.

О том, как налоговики (налоговая) проверяют декларацию по НДС, расскажем ниже.

О том, как получить вычет по НДС, а после проверить его начисление, расскажет это видео:

Сверка по НДС с налоговой инспекцией

Помимо проверки декларации по НДС важным является и проведение сверки расчетов с бюджетом по данному налогу.

Чтобы проверить, все ли ваши платежи по НДС поступили в бюджет и нет ли у вас налоговой задолженности, подайте в ИФНС заявление о желании провести сверку. Подать такое заявление можно:

- или на бумаге;

- или в электронном виде (по ТКС или через Личный кабинет юрлица /ИП на сайте ФНС).

На формирование акта сверки у налоговиков есть 5 рабочих дней со дня получения вашего заявления (п. 3.4.3 Регламента, утв. Приказом ФНС России от 09.09.2005 № САЭ-3-01/[email protected]), после чего акт передается вам для ознакомления.

Если ваши данные по расчетам с бюджетом по НДС совпадают с данными ИФНС, то подписывается акт без разногласий. Если же данные не совпадают, то в акте необходимо указать свои показатели и вернуть данный акт инспекторам для того, чтобы затем разобраться в причинах расхождений.

> Как проверить декларацию по НДС (контрольные соотношения)?

Зачем нужна проверка декларации по НДС

Что проверяют инспекторы

Итоги

Сверка НДС налоговыми органами

Налоговая служба имеет эффективный инструмент, используемый как система проверки деклараций по НДС. Данный комплекс применяется с 2015 года и имеет название АСК НДС 2. С использованием системы налоговая служба может узнать прозрачность сбора, отследить цепочку от производителя до покупателя.

В подаче декларации уже возникали изменения. Все декларации по НДС подаются в электронном виде, расчеты в книге покупок и продаж идут как приложение к проверяемой декларации, отчетность впоследствии тщательно обрабатываются. Она проходит проверку в автоматическом режиме, если плательщики допускали ошибки при указании платежей, они получают требования по представлению пояснений.

При помощи АСК НДС 2 возможно сопоставление информации из счетов-фактур покупателя и продавца, возможно выстраивание цепочки контрагентов, формирование базы согласно нормам законов, выявление тех, кто приобретает выгоду при налоговом разрыве. Анализируются все представленные декларации по каждому из периодов.

Если плательщик получил требования о предоставлении пояснений, ему нужно направить квитанцию о получении документа и провести анализ ошибок, подать уточненный документ.

Зачем нужна проверка декларации по НДС

Проверку декларации по НДС стоит обязательно провести перед ее подачей в ИФНС, чтобы исключить наличие в ней ошибок и избежать подачи уточненки из-за неувязок в данных.

Как проверить декларацию по НДС? Налоговая служба установила контрольные соотношения (далее – КС), по которым инспекторы осуществляют их проверку, для облегчения проведения этой процедуры в ИФНС. Однако КС могут воспользоваться и налогоплательщики. Их можно найти в письме ФНС от 23.03.2015 № ГД-4-3/[email protected] С отчетности за 1-й квартал 2021 года нужно использовать обновленные КС, которые предназначены для действующей формы налоговой декларации (см. письмо ФНС от 19.03.2019 № СД-4-3/[email protected]).

Формулы, содержащиеся в КС, позволяют сверить показатели, заносимые в разделы 1–7, как внутри этих разделов и между ними, так и в увязке с данными из разделов 8–12. Для удобства пользователей все КС представлены в рассматриваемом письме ФНС в виде таблицы.

В табличной части кроме формул содержится также информация о том, как инспектор будет квалифицировать обнаруженное нарушение и каковы будут его действия.

Однако проверка декларации по НДС по КС — это уже завершающий этап проверки. Поэтому прежде чем применять КС, налогоплательщику следует свериться бухгалтерские учетные данные. Как проверить декларацию по НДС по оборотке или иным учетным регистрам? Данные из этих регистров должны давать те цифры, которые попадут в декларацию:

- по счетам 90, 91 — в части объема реализации по каждой налоговой ставке;

- счетам 60, 62, 76 — в отношении соответствия сумм авансов и НДС, относящегося к ним;

- по счету 19 — по суммам вычетов;

- счету 68 — в части учета всех сумм НДС, участвующих в расчете и формирующих итоговый результат по декларации.

Рассмотрим как проверить декларацию по НДС по оборотке на примере.

Пример.

Бухгалтер ООО «Смайлик» заполнил декларацию по НДС и перед отправкой в ФНС решил сверить данные с бухучетом (ставка входящего и исходящего НДС равна 20%).

Для этого он сформровал анализ счета 68 субсчет НДС.

Также он проверил обороты по:

- Дт 62.1 х 20 : 120 = Дт 90.3 = стр.010 разд.3;

- Кт 62.2 х 20 : 120 = Дт 76 АВ = стр.070 разд.3;

- Дт 62.2 х 20 : 120 = Кт 76 АВ = стр.170 разд.3;

- Кт 60 х 20 : 120 = Дт 19.03 = стр.120 разд.3.

Также бухгалтер сверил отражение в декларации НДС корректировку реализации, т.к. был выставлен корректировочный счет-фактура на увеличение. Эту информацию бухгалтер зафиксировал в стр.040-090 разд.9.

Проверка правильности заполнения декларации по НДС при ведении сложного учета по НДС

Актуален вопрос, как проверить правильность заполнения декларации по НДС и не допустить ошибок. Особенно он популярен среди бухгалтеров. Для сверки декларации по налогам на добавленную стоимость нужно изучить контрольные соотношения показателей.

Проверка должна быть выполнена в обязательном порядке перед подачей ее в налоговую службу – по показателям НДС, по оборотке и прочим параметрам. Налоговыми органами установлены контрольные соотношения, по которым проверяющие осуществляют анализ для повышения скорости этой процедуры в ФНС.

Данными показателями могут воспользоваться плательщики налогов. Формулы КС позволяют произвести проверку показателей, отраженных в 1-7 разделе, а также в связке с разделами 8-12.

Проверка по контрольным показателям является завершающим этапом изучения. Поэтому перед применением этой системы рекомендуется сверить бухгалтерскую информацию. По счетам 90, 91 проверяется объем реализации по каждой из ставок, по счетам 60, 62,76 определяется соответствие сумм авансов и НДС, по счету 19 определяется размер вычетов.

Таким образом, перед подачей документации плательщики и агенты должны провести предварительную проверку, чтобы к ним не появилось вопросов от фискальных органов.

Нередко в декларациях встречаются технические ошибки, которых можно избежать, используя контрольные соотношения, применяемые ФНС.

Что проверяют инспекторы

Как проверить правильность заполнения декларации по НДС по КС? При анализе деклараций необходимые показатели рассчитывают по имеющимся в методике формулам (в зависимости от статуса налогоплательщика и характера операций).

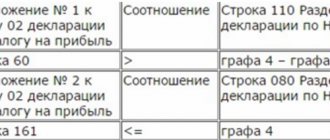

В их число входят и формулы для осуществления сверки значений между разделами 1–7 и 8–12:

- Стр. 060 разд. 2 + стр. 118 разд. 3 + стр. 050 и 080 разд. 4 + стр. 050 и 130 разд. 6 = стр. 260 + стр. 270 разд. 9 (п. 1.27 КС) — если сумма НДС в разд. 9 будет больше, чем в разд. 2–6, то налоговая затребует пояснений.

- Стр. 190 разд. 3 + стр. 030 и 040 разд. 4 + стр. 080 и 090 разд. 5 + стр. 060, 090 и 150 разд. 6 = стр. 190 разд. 8 (п. 1.28 КС) — потребуются объяснения налогоплательщика, если вычеты в разд. 8 будут меньше, чем в разд. 3–6.

- Разд. 8: стр. 180 = стр. 190 (п. 1.32 КС) — сумма НДС к вычету должна совпасть с итоговым значением на последней странице раздела.

- Разд. 9: стр. 200 = стр. 260; стр. 210 = стр. 270 (пп. 1.37, 1.38 КС) — сумма НДС к уплате должна совпасть с итоговым значением на последней странице раздела.

- Если стр. 050 разд. 1 > 0, то стр. 190 разд. 8 — (стр. 260 + стр. 270 разд. 9) > 0 (п. 1.25 КС) — в том случае, если вычеты превысили сумму НДС к уплате, то сумму к возмещению надо указать в стр. 050 раздела 1, при этом сумма возмещения должна быть равна разности между всеми вычетами и исчисленным НДС.

При проверке деклараций, подаваемых налоговыми агентами:

- НДС к платежу: стр. 060 разд. 2 = стр. 200 и 210 разд. 9 с указанием «06» в стр. 010 (п. 1.26 КС); НДС (право на вычет): стр. 180 разд. 3 = стр. 180 разд. 8 с указанием «06» в стр. 010 (п. 1.31 КС) — проверяется право налогового агента на вычет в соответствии с рекомендациями, изложенными в письме Минфина от 23.10.13 № 03-07-11/44418.

При проверке деклараций налогоплательщиков, освобожденных от уплаты НДС:

- Стр. 030 разд. 1 = стр. 070 разд. 12 (п. 1.24 КС) — программа покажет ошибку, если компания укажет НДС в стр. 040 разд. 1 или в разд. 9; также ошибкой будет заполнение разд. 1 без заполнения разд. 12; также будет ошибка при заполнении вычетов в разд. 8.

О процедуре освобождения от НДС читайте в статье «Как правильно освободиться от НДС».

При проверке деклараций компаний-импортеров:

- Стр. 150 разд. 3 = стр. 180 разд. 8 с указанием «20» в стр. 010 (п. 1.29 КС).

- Стр. 160 разд. 3 = стр. 180 разд. 8 с указанием «19» в стр. 010 (п. 1.30 КС) — здесь важным является правильное указание кодов: импорт из стран ЕАЭС — 19, из остальных стран — 20.

Заполнение декларации по НДС

До 2014 года основным условием для выбора формата декларации была действующая численность сотрудников. Если у работодателя трудилось более 100 человек, то предоставление отчетности в обязательном порядке должно было происходить в электронном виде. Для прочих субъектов допускались и обычные бумажные бланки.

Начиная с 1 квартала 2014 года декларация по НДС предоставляется только в электронном формате. Исключение сделано лишь для небольшой категории субъектов:

- налоговые агенты, не являющиеся плательщиками НДС;

- налоговые агенты ― плательщики НДС, но освобожденные от обязанности его начислять.

Если же эта группа лиц выставляет счета-фактуры с выделенной суммой налога в пользу третьих лиц, то она теряет право отчитываться при помощи бумажных носителей.

Налогоплательщик онлайн

Реализована новая налоговая декларация 6-НДФЛ, формат версии 5.02 для ежеквартальной отчетности, начиная с IV кваратала 2017 года; Обновлен расчет по водному налогу.

11.01.2019

В «Налогоплательщике Онлайн» открыт 2021 отчетный год для работы с разделом Деклараций и 2-НДФЛ.

29.12.2018

Реализована новая форма и формат 2-НДФЛ версии 5.06 для отчетности за 2021 год.

30.10.2018

Новая возможность в разделе «Отправки отчетности через Интернет», которая позволяет скачать ZIP-архив необходимых отправленных отчетов в ФНС для предоставления в Банк для подтверждение, что Вы исправно сдаете отчетность. Для этого выберите нужный вам отчет, после чего во вкладке «Подробнее» Вы найдете пункт «Получить ZIP-архив отчета для банка», нажав на дискету архив будет скачен на ваш компьютер.

06.08.2018

Новая возможность в разделе «Отправки отчетности через Интернет» формирование спецзапросов в ФНС (Раздел «Письма»). Доступны следующие типы запросов:

- справка о состоянии расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам

- выписка операций по расчетам с бюджетом

- перечень налоговых деклараций (расчетов) и бухгалтерской отчетности

- акт совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам

- справка об исполнении налоговщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов

12.06.2018

Добавлена поддержка формата 5.05 раздела 2-НДФЛ.

25.04.2018

Объединены разделы сбора информации «Сведения об организации» и «Мастер подключения к отправке отчетности». Теперь первый раздел это минимальный набор сведений необходимый для работы с разделами формирования отчетности, а второй раздел «Дополнительные сведения» включает в себя сведения необходимые для подключения к отправке отчености и учитывает остальные ранее введенные вами данные.

09.02.2018

В разделе 2-НДФЛ формируется Справка 2-НДФЛ по старому формату 5.04. Работодатели вправе представлять справки о доходах физлиц по форме 2-НДФЛ за 2021 год по новой и старой формам. Для формирования по новому формату 5.05, пожалуйста, используйте «Налогоплательщик ПРО» () Информационное сообщение:

- Приказом ФНС России от 17.01.2018 N ММВ-7-11/[email protected] в форму справки внесены, в частности, изменения, позволяющие организации-правопреемнику представлять справки по форме 2-НДФЛ за реорганизованную организацию в налоговый орган по месту своего учета. Кроме того, в новой форме отсутствует поле «Адрес места жительства в Российской Федерации».

- Налоговым органам предписано обеспечить прием указанных справок за 2021 год по ранее утвержденной форме, а также по новой форме с учетом внесенных изменений.

08.02.2018

Добавлена функция автозаполнения в разделе «Сведения об организации». Теперь внести реквизиты организации можно за один клик!

29.12.2017

Большое обновление раздела «Сведения об организации».

04.03.2017

Реализован новый отчет СЗВ-М. Отчет необходимо сдавать ежемесячно не позднее 10-го числа следующего месяца. В сервисе доступно: форма и список застрахованных лиц для печати, а также подготовка и выгрузка отчета в электронном виде.

22.02.2017

2-НДФЛ: подключены новые справочники доходов и вычетов, обновлен импорт файлов 2-НДФЛ.

05.12.2016

Большое обновление Менеджера отчетности (раздел Отправки отчетности через интернет)

- автоматический прием входящих документов;

- оповещение по почте о важных событиях в Менеджере отчетности (входящие Требования ФНС, ответы об отправленных отчетах и т.д.);

- улучшены возможности по работе с отдельным документооборотом;

- добавлены статусы отправленных отчетов;

- улучшен раздел неформализованной переписки.

Как проверить декларацию по НДС: показатели которые проверяет налоговая

- соотношение суммарной реализации и суммарной выручки (этот показатель отражен в отчетах Компании о прибыли и убытках). Для примера: совмещение ЕНВД с общим налоговым режимом сумма выручки по данным декларации НДС окажется меньшего размера, чем та, что отражена в отчетах о прибыли и убытках.

- сравнение показателей из декларации по НДС с показателями декларации по налогам на прибыль (например, суммы реализационной выручки по данным документам). Отклонения по суммам допустимы, если часть прибыли шла из нереализационных доходов. Сравнивая указанные документы, необходимо учесть различия по периодам: декларация по НДС оформляется за каждый квартал, а отчеты по прибыли формируют по нарастанию итога к концу года.

- соотношение ранее полученных авансов и суммы НДС с реализации. В первую очередь внимание привлечет превышение аванса над указанной суммой. Хотя такое возможно, если не вся реализация успела пройти за отчетный период.

Какие формулы проверки используются для сверки данных разделов с 1 по 7 с данными разделов с 8 по 12

В приведенных формулах проверки по КС использованы сокращения: страница – с, раздел – р.

- Согласно пункту 1.27: с.060 р.2 + с.110 р.3 + с.050 и с.080 р.4 + с.050 и с.130 р.6 = с.260 + с.270 р.9 (когда сумма НДС в разделе 9 больше, чем в раздела с 1 по 6, ФНС запросит пояснения по данному факту).

- Согласно пункту 1.28: с.190 р.3 + с.030 и с.040 р.4 + с.080 и с.090 р.5 + с.060, с.090, с.150 р.6 = с.190 р.8 (привлечет внимание ФНС, когда вычеты в разделе 8 окажутся менее, чем в разделах с 3 по 6).

- Согласно пункту 1.32: р.8 / с.180 = с.190 (размер суммы НДС к вычету обязан совпадать с итогом на последней страничке раздела).

- Согласно пункту 1.37: р.9 / с.200 = с.260; с.210 равно с.270 (размер суммы НДС к уплате обязан совпадать с итогом на последней страничке раздела).

- Согласно пункту 1.25: если с.050 р.1 > 0, то с.190 р.8 – (с.260 + с.270 р.9) > 0 (когда вычеты превышают суммарный итог по НДС к уплате, надо внести сумму к возмещению в с.050 р.1; сумма возмещения равняется разности всех вычетов и исчисленным НДС).