Какие счета применить для расчетов по договору ГПХ

Иногда для компании отдельные виды работ (услуг) выполняют физлица по договорам гражданско-правового характера (ГПХ).

В этом случае бухгалтеру требуется провести в бухучете необходимые операции: по отражению и выплате вознаграждения, начислению страховых взносов, удержанию НДФЛ и т. д. Какие счета для этого применить?

Для отражения расчетов в рамках договора ГПХ применяется счет 76 «Расчеты с разными дебиторами и кредиторами». Этот счет нужно использовать вне зависимости от того, выполняет работу по договору ГПХ сотрудник этой же компании или стороннее лицо, не состоящее в трудовых отношениях с работодателем (заказчиком). В данном случае некорректно использовать для отражения расчетов счет 70 «Расчеты с персоналом по оплате труда», так как он не предназначен для учета подобного рода операций.

Какие использовать проводки в бухучете по договору ГПХ? Корреспондирующие счета определяются в зависимости от того, для каких целей была выполнена работа (оказана услуга): для нужд основного или вспомогательного производства, для решения общехозяйственных задач и т. д.

Проводки по начислению вознаграждения:

С проводками по различным хозяйственным операциям вас познакомят материалы:

- «Проводки по начислению и уплате ЕНВД»;

- «Проводки по заработной плате в бюджетном учете»;

- «Бухгалтерские проводки по депозитам и процентам».

Как правильно заключить договор ГПХ с физлицом, тоже рассказывается у нас на сайте. А эксперты КонсультантПлюс подготовили инструкцию, с помощью которой вы можете проверить его на налоговые риски:

Чтобы посмотреть рекомендации, получите бесплатный пробный доступ к К+ и переходите в Готовое решение.

Особенности налогового учета оказания отдельных видов услуг, работ (подряда)

Доходом от реализации для целей налогообложения является выручка от реализации работ (услуг) (п. 1 ст. 249 НК РФ). Генподрядчик учитывает выручку в общем порядке, предусмотренном для налогового учета доходов от реализации:

- по договору строительного подряда с застройщиком, исходя из общей суммы сданных застройщику результатов строительно-монтажных работ, включая работы, выполненные субподрядчиками;

- по договору субподряда (если он содержит условие об оказании генподрядных услуг), исходя из стоимости оказанных субподрядчику услуг.

Ситуация: к каким расходам (прямым или косвенным) относятся затраты генподрядчика на оплату работ субподрядчика?

Организация самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг). Для этого организация должна применить экономически обоснованные показатели, которые обусловлены технологическим процессом.

Затраты на выполнение работ субподрядчиками непосредственно связаны с производством работ по строительству конкретных объектов. Следовательно, такие затраты должны относиться к прямым расходам в составе материальных расходов (подп. 6 п. 1 ст. 254 НК РФ).

Такой вывод следует из пункта 1 статьи 318 Налогового кодекса РФ и подтверждается письмом ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952.

Прямые расходы распределяются на остатки незавершенного производства (ст. 319 НК РФ). При выполнении строительных работ по договору подряда к незавершенному производству относятся незавершенные работы (этапы работ), а также работы (этапы работ) выполненные, но не принятые застройщиком (письмо Минфина России от 29 ноября 2006 г. № 03-03-04/1/807).

Таким образом, затраты генподрядчика на оплату работ субподрядчика следует относить к прямым расходам.

НАЛОГ НА ПРИБЫЛЬ

Поставка услуг для целей налогообложения — это любая операция, не являющаяся поставкой товаров, или другая операция по передаче права на объекты права интеллектуальной собственности и другие нематериальные активы либо предоставление других имущественных прав по таким объектам права интеллектуальной собственности, а также оказание услуг, потребляемых в процессе совершения определенного действия или осуществления определенной деятельности (пп. 14.1.185 НКУ).

В налоговом учете доходы от оказания услуг признаются доходами операционной деятельности на основании п. 135.4.1 НКУ. Предприятие, оказывающее услуги, определяет доходы по методу начисления, т. е. выручку от реализации работ, услуг отражает в налоговом учете в момент составления акта или другого документа, оформленного согласно действующему законодательству, который подтверждает выполнение работ или оказание услуг.

Предлагаем ознакомиться Агентский договор и договор поручения одно и то же

Расходы, понесенные предприятием в целях оказания услуг (выполнения работ), отражаются как себестоимость работ, услуг на основании пп. 138.1.1 НКУ. По правилам п. 138.4 НКУ расходы, формирующие себестоимость реализованных товаров, выполненных работ, оказанных услуг, признаются расходами того отчетного периода, в котором признаны доходы от реализации таких товаров, выполненных работ, оказанных услуг (кроме нераспределительных постоянных общепроизводственных расходов, которые включаются в состав себестоимости реализованной продукции в периоде их возникновения).

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Операции по оказанию услуг и выполнению работ являются объектом обложения НДС согласно пп. «б» и «е» п. 185.1 НКУ.

В соответствии с п. 188.1 НКУ, база обложения НДС операций по поставке услуг определяется исходя из их договорной (контрактной) стоимости (в случае проведения контролируемых операций — не ниже обычных цен, определенных в соответствии со ст. 39 НКУ). При этом учитываются общегосударственные налоги и сборы (кроме налога на добавленную стоимость).

https://www.youtube.com/watch?v=ytaboutru

а) расходы, понесенные (начисленные) в отчетном периоде в связи с приобретением у нерезидента услуг (работ) по консалтингу, маркетингу, рекламе (кроме расходов, осуществленных (начисленных) в пользу постоянных представительств нерезидентов, которые подлежат налогообложению согласно п. 160.8 НКУ) в объеме, превышающем 4% дохода (выручки) от реализации продукции (товаров, работ, услуг) (за вычетом НДС и акцизного налога) за год, предшествующий отчетному, а для банков — в объеме, превышающем 4% дохода от операционной деятельности (за вычетом НДС) за год, предшествующий отчетному;

б) в состав расходов не включаются в полном объеме расходы, понесенные (начисленные) в отчетном периоде в связи с приобретением у нерезидента услуг (работ) по консалтингу, маркетингу, рекламе, в случае если лицо, в пользу которого проводятся соответствующие платежи, является нерезидентом, имеющим офшорный статус с учетом положений п. 161.3 НКУ.

Пример 4

При заключении договора на поставку товаров в сеть супермаркетов практически всегда возникает вопрос заключения дополнительного договора мерчандайзинга (по условиям договора это услуги предпродажной подготовки, а в действительности речь идет о выставлении товара на обзор покупателям в выгодном месте в торговом помещении). Налоговые органы слишком тщательно исследуют такие договоры, следствием чего становится непризнание расходов по ним и доначисление налоговых обязательств со штрафами. Имеет ли предприятие, осуществляющее поставку товара, право на расходы по договорам мерчандайзинга?

В целом главная проблема с такими договорами при проверках — это связь с хозяйственной деятельностью предприятия — поставщика товаров. Ведь в украинском законодательстве прямо не определено, что такое мерчандайзинг. В переводе с английского «merchandising» — это продвижение товара на рынке. Мерчандайзинг можно считать отдельным направлением или инструментом (элементом) маркетинга.

Фактически мерчандайзинг является комплексом технологий продажи, позволяющих представить товар потенциальному покупателю в самых выгодных материальных и психологических условиях. То есть основная задача и суть — как расположить товар в магазине, чтобы он продавался эффективнее и без непосредственного участия продавца.

В то же время услуги мерчандайзинга по своей сути являются частью маркетинга (маркетинговых услуг) — такая позиция подтверждена Обобщающей налоговой консультацией по отнесению расходов на оплату маркетинговых и рекламных услуг к составу расходов (приказ ГНСУ от 15.02.2012 г. №123, см. «ДК» №12/2012).

Вывод: если в договоре поставки или в договоре комиссии между производителем (импортером) или собственником торговой марки и продавцом (дистрибьютором либо розничным торговцем) предусмотрена оплата рекламных, маркетинговых услуг, в т. ч. мотивационных выплат, в состав расходов производителя (импортера) или собственника торговой марки, которые учитываются при исчислении объекта налогообложения, включаются расходы, понесенные производителем (импортером) или собственником торговой марки на оплату таких услуг и выплат в пользу дистрибьюторов либо розничных торговцев, с учетом ограничений, установленных пп. 139.1.13 НКУ.

Приходя к такому выводу, налоговые органы хотят видеть связь между договором поставки товара и договором оказания услуг по мерчандайзингу (маркетингу) в части такого товара. Впрочем, судебная практика не столь категорична: налогоплательщик осуществляет финансово-хозяйственную деятельность на свой риск, поэтому вправе самостоятельно оценивать ее эффективность и целесообразность.

При этом исполнителями таких услуг могут быть только субъекты хозяйствования, которые осуществляют деятельность, соответствующую нормам КВЭД ДК 009:2010 — 73.20 «Исследование конъюнктуры рынка и выявление общественного мнения» (Разъяснение Миндоходов от 01.07.2013 г. «Практика применения норм Налогового кодекса Украины: последние изменения»).

Для учета расходов на рекламные и маркетинговые услуги, в т. ч. мотивационные выплаты при исчислении объекта налогообложения, необходимо доказательство непосредственной связи таких расходов с хозяйственной деятельностью налогоплательщика и подтверждение первичными документами, обязательность ведения и хранения которых предусмотрена правилами ведения бухгалтерского учета, и других документов (см. пп. 139.1.

9 НКУ и письмо Миндоходов от 05.12.2013 г. №6344/І/99-99-19-03-02-14, «ДК» №11/2014). В этом случае речь идет о наличии у предприятия-поставщика таких первичных документов, как договор об оказании услуг (маркетинга, мерчандайзинга, продвижения товара в торговых сетях и пр.), акты приемки-передачи услуг, налоговые накладные, документы об оплате этих услуг, соответствующие требованиям статьи 9 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» и содержащие необходимую для целей налогообложения информацию о содержании этих услуг, их стоимости.

Проводка в бухучете по выплате начисленного вознаграждения

Каждая из указанных в предыдущем разделе проводок формирует в учете обязательство заказчика перед исполнителем по выплате вознаграждения за выполненные по договору ГПХ работы (оказанные услуги). Оно возникает после того, как заказчик примет у исполнителя работы (услуги) и подпишет акт сдачи-приемки. Акт будет служить основанием для проводок в учете. Затем заказчику необходимо расплатиться с исполнителем и также отразить эту операцию в учете.

Для отражения расчетов по договорам ГПХ применяется проводка:

Основанием для такой записи в бухучете (помимо договора и акта) будет служить выписка банка, если деньги перечислены в безналичной форме, или расходный кассовый ордер — при выплате исполнителю денег из кассы.

С проводками по учету кассовых операций вас познакомит этот материал.

Как заказчику рассчитывать налог на прибыль, уплачивать НДФЛ и страховые взносы при оплате услуг физическому лицу, вы можете узнать в КонсультантПлюс, получив пробный доступ к системе бесплатно.

Пример регистрации, начисления, выплаты и отражения в бухгалтерском учете сумм договоров ГПХ

Рассмотрим пример регистрации сумм по договору ГПХ в 1С 8.3 ЗУП.

С 1 октября 2021 г. на два месяца с сотрудником, который уже работает в организации по трудовому договору, заключен договор ГПХ на общую сумму 30 000 руб.

По условиям договора начисления будут производится на основании актов выполненных работ. Подписаны следующие акты: 31 октября 2019 г. на сумму 10 000 руб. и 25 ноября 2021 г. – на сумму 20 000 руб.

Все выплаты производятся в сроки выплаты зарплаты по организации – 5 числа каждого месяца. При этом доходы и по трудового договору и договору ГПХ выплачиваются одной Ведомостью…

Оплата по окладу установлена сотрудника в размере 33 000 руб.

Все суммы по заключенному договору ГПХ при формировании проводок в кредите должны относится на счет 76.10. В октябре затраты по договору ГПХ (при формировании проводок — это дебетовый счет) должны относится к такому же Способу отражения зарплаты в бухучете, какой задан для сотрудника по трудовому договору — Общепроизводственные расходы (Дт 25). В ноябре – затраты должны отразиться как Общепроизводственные расходы (Дт 25).

Т.к. планируется выплату сумм по работнику по трудовому договору и договору ГПХ производить одной Ведомостью…, то по договорнику нет необходимости создавать отдельный элемент в справочнике Сотрудники.

Для регистрации условий заключенного договора ГПХ внесем документ Договор (работы, услуги), указав в нем период действий договора с 1 октября по 30 ноября 2021 г. и выбрав Способ выплаты – по актам выполненных работ на общую сумму – 30 000 руб.:

Так как суммы по договору ГПХ должны в кредитовом счете учитываться на счете 76.10, то в поле Учитывать как выберем значение Расчеты с контрагентами:

На основании документа Договор (работы, услуги) создадим документ Акт приемки выполненных работ, указав в нем в качестве Даты документа — дату его подписания (31.10.2019 г.) и Месяца начисления – Октябрь 2021 г.

Октябрьская сумма по акту составит 10 000 руб., а дата выплаты будет совпадать с датой выплаты зарплаты в организации – 05.11.2019:

Так как в октябре сумма по договору ГПХ должна относится к такому же счету затрат, что и для сумм по трудовому договору сотрудника, то поле Счет, субконто оставляем пустым:

При заполнении документа Начисление зарплаты и взносов за октябрь 2021 г. автоматически на вкладку Договоры попадет сумма по Акту приемки выполненных работ – 10 000 руб.:

При этом по трудовому договору на вкладке Начисления будет рассчитана Оплата по окладу в сумме 33 000 руб.:

Общий НДФЛ за октябрь по сотруднику составит 5 590 руб.: 4 290 руб. – по окладу и 1 300 руб. – по договору ГПХ:

В Ведомости в кассу за октябрь 2021 г. в поле Выплачивать укажем способ выплаты зарплаты – Зарплата за месяц:

При автоматическом заполнении документа по сотруднику попадут К выплате суммы по трудового договору и договору ГПХ:

- 33 000 (Оплата по окладу) + 10 000 (сумма по договору ГПХ) – 5 590 (НДФЛ) = 37 410 руб.

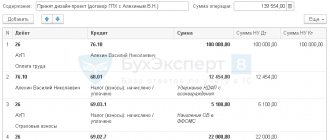

При формировании документа Отражение зарплаты в бухучете за октябрь 2021 г. в колонку Способ отражения по Виду операции – Договор (работы, услуги) будет загружен Способ отражения зарплаты в бухучете такой же, как для сотрудника по трудовому договору — Общехозяйственные расходы (Дт 26). В колонке Статья расходов загрузится значение КА:

После синхронизации с 1С:Бухгалтерией 3 в ней появятся проводки:

В ноябре 2021 г. на основании документа Договор (работы, услуги) создадим документ Акты выполненных работ от 25.11.2019 г.:

Сумма по акту составит – 20 000 руб. с Датой выплаты – 05.12.2019 г.:

Так как в ноябрьские затраты сумма по договору ГПХ должна относится к Способу отражения зарплаты в бухучете — Общепроизводственные расходы (Дт 25), то в поле Счет, субконто укажем этот способ:

Начисление по договору ГПХ в 1С 8.3 ЗУП будет произведено в документе Начисление зарплаты и взносов в Ноябре 2019 г. на вкладке Договоры:

Сумма Оплаты по окладу составит 33 000 руб. и общий НДФЛ будет исчислен, как 6 890 руб.

В Ведомость… за ноябрь 2021 г. К выплате попадет сумма, равная:

- 33 000 (Оплата по окладу) + 20 000 (сумма по договору ГПХ) – 6 890 (НДФЛ) = 46 110 руб.

В Отражении зарплаты в бухучете за ноябрь 2019 г. по Виду операции — Договор (работы, услуги) загрузится:

- Способ отражения — Общепроизводственные расходы (Дт 25)

- Статья расходов – КА

После синхронизации с 1С:Бухгалтерией 3 в ней появятся проводки:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С ЗУП», тогда смотрите

На каком счете отразить НДФЛ с выплат исполнителю

При выплате вознаграждения источник выплат обязан удержать НДФЛ с начисленной физлицу суммы (подп. 6 п. 1 ст. 208 НК РФ). Заказчик не должен исполнять обязанности налогового агента по НДФЛ только в том случае, когда договор ГПХ заключен с ИП, частным нотариусом или адвокатом. Эти категории исполнителей уплачивают налог сами (п. 2 ст. 227 НК РФ).

Операции по начислению налога и перечислению его в бюджет производятся по следующей схеме:

Обязанности налогового агента при выплатах в рамках договора ГПХ не ограничиваются удержанием налога, его перечислением и отражением выплат в форме 6-НДФЛ. По завершении года нужно оформить справку 2-НДФЛ или сообщить налоговикам и получателю дохода о невозможности удержания налога, если вознаграждение выдано в натуральной форме (п. 5 ст. 226 НК РФ).

Как показать в учете страховые взносы по договору с физическим лицом

На суммы вознаграждения по договору ГПХ начисляются страховые взносы: на обязательное пенсионное и медицинское страхование. Взносы в ФСС на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством начислять не нужно (подп. 2 п. 3 ст. 422 НК РФ).

Взносы на страхование от несчастных случаев начисляются только в том случае, когда в договоре ГПХ это предусмотрено (абз. 4 п. 1 ст. 5, п. 1 ст. 20.1 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ).

Начисление и уплата страховых взносов отражаются записями по счетам бухучета в следующем порядке:

На счете 69 нужно организовать аналитический учет по видам уплачиваемых страховых взносов (субсчет «Расчеты с ПФР», субсчет «Расчеты с ФФОМС» и т. д.).

Как отразить в РСВ выплаты по договорам ГПХ, рассказано в этой публикации.

Учет расходов с использованием собственных материалов

Бывает, для выполнения строительных работ заказчик выделяет материалы на давальческой основе. Однако по умолчанию договор оформляют иждивением подрядчика. То есть строительство идет из материалов подрядчика, его силами и средствами. Это предусмотрено в пункте 1 статьи 704 Гражданского кодекса РФ.

Такие материальные затраты учитывают в составе прямых расходов. Зачастую объем подобных затрат понятен заранее исходя из сметы. Поэтому их включают в предвиденные прямые расходы.

Приобретение материалов отражают в общем порядке.

Далее имущество передают в производство. Для чего оформляют один из документов:

- лимитно-заборную карту, например, по форме № М-8. Этот документ используют, когда есть утвержденные нормы и планы расходования материалов;

- требование-накладную (форма М-11) или карточку складского учета (форма М-17). Применяют, когда нет норм и планов и передавать материалы в удаленное подразделение не нужно;

- накладную на отпуск материалов на сторону (форма М-15) составляют, когда материалы передают территориально удаленному подразделению.

Это установлено пунктами 100, 109 и 126 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Дебет 20 Кредит 10 (16)– списаны материалы в производство (строительство).

Такой порядок предусмотрен Инструкцией к плану счетов (счета 10, 16, 20).

Если расходы предвиденные, их можно списать за счет специального резерва.

Предлагаем ознакомиться Отгул за работу в праздничный день по ТК РФ: оплата или выходной, как оформить? || Как предоставлять выходные за работу в праздничные дни при одинарной оплате

При этом стоимость материалов списывают в себестоимость работ согласно утвержденной в учетной политике методике оценки стоимости.

Если это прямо предусмотрено в договоре, то для выполнения строительных работ заказчик может выделять подрядчику материалы на давальческой основе.

Дебет 003– получены материалы для проведения строительных работ.

Внутренние перемещения материалов заказчика организуйте на субсчетах забалансового счета 003. При передаче материалов в производство их стоимость не влияет на себестоимость ваших работ.

Дебет 20 Кредит 02, 10, 23, 25, 26, 60, 68, 69, 70, 76…– учтены расходы организации-исполнителя на переработку материалов.

Кредит 003– списаны материалы, переданные в производство.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Кредит 003– переданы неиспользованные материалы заказчику.

Такой порядок следует из Инструкции к плану счетов (счета 02, 10, 20, 23, 26, 60, 68, 69, 70, 76… 003).

Основанием для такой записи будет отчет о расходовании материалов и накладная по форме № М-15.

К косвенным относят часть общехозяйственных расходов организации, которая приходится на конкретный договор. Порядок распределения косвенных расходов между договорами установите самостоятельно в учетной политике для целей бухучета. Например, можно распределять косвенные расходы пропорционально выручке по каждому из договоров или пропорционально прямым расходам.

Дебет 20 Кредит 26 (25, 23)– учтены косвенные расходы.

Такой порядок предусмотрен пунктом 13 ПБУ 2/2008.

Итоги

Проводки по договору ГПХ с физическим лицом затрагивают разные счета учета. Начисление вознаграждения отражается на счете 76 «Расчеты с разными дебиторами и кредиторами». Выплату его заказчик проводит по дебету счета 76 в корреспонденции со счетами учета денежных средств. На сумму вознаграждения начисляются страховые взносы с отражением их на счете 69 «Расчеты по социальному страхованию и обеспечению». Удержание и перечисление НДФЛ с полученного вознаграждения производится с применением счета 68 «Расчеты по налогам и сборам».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.