- Главная

- О компании

- Статьи

- Авансы/Зачет авансов в 1С:Бухгалтерия 8

17 Сентября 2019

С 1 июля 2021 года владельцы онлайн-касс обязаны пробивать чеки не только на аванс, но и на зачет аванса. Для ряда конфигураций уже есть краткие инструкции на .

На момент написания этой инструкции, данных относительно 1С:Бухгалтерия на сайте ИТС нет. Поэтому разберем порядок действий на демо-базе. В качестве примера будем использовать:

| Платформа | 8.3.15.1565 |

| Конфигурация | Бухгалтерия предприятия 3.0.72.66 Проф |

| Модель ККТ | АТОЛ FPrint-22ПТК |

Данная инструкция актуальна на 11.09.2019.

Немного теории

Процесс пробития Авансовых поступлений можно разбить на два основных этапа:

- аванс;

- зачет Аванса.

Для каждого из этапов создается отдельный документ в 1С. И, впоследствии, пробивается чек.

| Тип операции: | Документ: |

| Аванс | Поступление наличных (ПКО), Операция по платежной карте (эквайринг), Поступление на расчетный счет; |

| Зачет Аванса | Реализация товаров, Реализация услуг. |

Напоминание

:

Предоплата и Аванс – разные признаки способа расчета.

Предоплата – поступление денежных средств от плательщика за конкретный перечень товаров/услуг.

Аванс – поступление денежных средств, когда плательщик еще не знает, что он хочет приобрести

Поступление оплаты от покупателя на расчетный счет (Аванс)

Печать (Ctrl+P)

В программе 1С:Бухгалтерия 8″ для отражения поступления денежных средств от покупателя в порядке предоплаты (частичной или полной) используется документ

Поступление оплаты от покупателя на расчетный счет Предоплата, поступившая от покупателя, регистрируется по кредиту счета 62.02 “Расчеты по авансам полученным”. В момент отгрузки товаров (выполнения работ, услуг) выполняется зачет ранее полученной суммы предоплаты (Дт 62.02 Кт 62.01). При проведении документа программа автоматически распределяет сумму оплаты на авансы или на расчеты за товары (работы, услуги) реализованные. При получении аванса формируется проводка по кредиту счета 62.02 “Расчеты по авансам полученным”. При поступлении денежных средств за уже реализованные товары (работы, услуги) формируется проводка по кредиту счета 62.01 “Расчеты с покупателями и заказчиками”. Иными словами, если отгрузка не была произведена, проводка будет сформирована по дебету счета 51 “Расчетные счета” и по кредиту счета 62.02 “Расчеты по авансам полученным” на сумму платежа. Для того чтобы посмотреть предоплату от покупателя, можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету 62.02 “Расчеты по авансам полученным”.

Для отражения полученной от покупателя оплаты за товары, работы и услуги необходимо выбрать в поле Вид операции операцию Оплата от покупателя. После выбора операции нужно заполнить реквизиты расшифровки платежа:

- Договор – договор с контрагентом. Должен иметь вид “С покупателем”, “С комиссионером (агентом)” или “С комитентом (принципалом)”.

- Погашение задолженности – способ погашения задолженности покупателя в разрезе документов расчетов. Необходимо выбрать один из возможных способов: Автоматически, По документу или Не погашать.

- Документ расчетов – указывается только при выборе способа погашения задолженности По документу. В этом случае при проведении будет погашена задолженность только по указанному документу расчетов.

- Счет расчетов – счет учета, на котором при проведении будет погашаться остаток задолженности. Не указывается при выборе способа погашения задолженности Не погашать.

- Счет авансов – счет учета, на который относится часть оплаты, оставшаяся нераспределенной после погашения задолженности контрагента.

Общую сумму полученной оплаты можно распределить для отражения в учете по нескольким договорам или документам расчетов.

Пошаговая инструкция

Бп3_поступление оплаты от покумптеля

0

Поделиться ссылкой:

- Нажмите, чтобы поделиться на Twitter (Открывается в новом окне)

- Нажмите здесь, чтобы поделиться контентом на Facebook. (Открывается в новом окне)

Понравилось это:

Нравится

Похожее

Автор публикации

не в сети 2 часа

master1c8

1

Комментарии: 33Публикации: 467Регистрация: 25-12-2016

Пошаговая инструкция. Аванс

1) Для отражения Аванса в 1С создаем один из документов:

- «Поступление наличных»;

- «Поступление по платежной карте»;

- «Поступление на расчетный счет»;

2) После заполнения всех реквизитов нажмите на кнопку в верхней части документа;

Рисунок 1 — Заполнение документа «Поступление наличных

3) Если у документа поступления ДС не было документа-основания, то в предпросмотре чека «Признак способа расчета» и «НДС» принимают верные значения автоматически;

Рисунок 2 — Предпросмотр чека, сравнение реквизитов, пробитие чека на ККТ

4) Для пробития чека нажимаем соответствующую кнопку ;

5) На чеке виден признак способа расчета – «Аванс». В зависимости от документа, из которого был пробит чек – подставляется тип оплаты: Наличные/безналичные

Рисунок 3 — Пример чека на «Аванс»

Первый вариант восстановления в 1С

Необходимо рассмотреть ситуацию, при которой организация получает аванс от покупателя

Система самостоятельно относит полученные средств к категории «аванс» и совершает формирование соответствующих бухгалтерских проводок.

Проводка на счет учета НДС инициирует создание счета-фактуры на аванс. При этом счет-фактура может быть по желанию сформирован в момент зачисления денежных средств или по итогам отчетного месяца.

После реализации товара полученный аванс сторнируется

Счет-фактура на реализацию не предусматривает формирования каких-либо проводок, но ее данные применяются для внесения в регистры, необходимые для работы с НДС.

Восстановление НДС осуществляется через документ «Формирование записей книги покупок»

Все данные в закладке «Полученные авансы» системой заполняются в автоматическом режиме, включая все сведения по НДС, начисленным по ранее полученным авансам.

Итоговые результаты работ отражены в «Книге продаж» и «Книге покупок»

Например, в книгу продаж по внесена пара записей. Первая на получение авансового платежа, а вторая на проведение реализации товара.

По данному контрагенту имеется запись и в «Книге покупок». Она выступает компенсирующей для авансового поступления, отраженного в «Книге продаж». При этом несложно заметить, что каждая из сделанных записей предусматривает сумму в 7627,12 рубля.

Несмотря на наличие трех записей, оплата налога в бюджет будет проведена только однажды.

Также необходимо проверить закрытие счета 76. Он закрыт.

Зачет авансов в 1С 8.3 Бухгалтерия

Авансом принято называть предоплату, а именно те денежные средства, которые покупателем будут перечислены продавцу. Данная сумма может передаваться и в счет не реализованных товаров, и за используемые услуги. При этом к доходам организации аванс на сегодня не относят. О том, как реализован зачет авансов в 1С, подробно расскажет эта статья. Рассмотренный в ней алгоритм касается процедуры зачета полученных и выданных авансов. Следует отметить и то, что методов зачета аванса реализовано сразу несколько. Каждый из них будет по-своему эффективным.

При первом варианте аванс будет зачтен «Автоматически». Каждый выданный (полученный) аванс будет учитываться документом, фиксирующим поступление (реализацию). Самой удобной описанная процедура окажется в том случае, когда расчеты между сторонами осуществляются по договору целиком. При использовании же конкретных счетов или документов поступления (реализации) пользоваться данным вариантом не совсем целесообразно.

Допустим, что аванс на 10 тыс. руб. по Договору № 1 передается покупателем (то есть ООО «Магазин №23») на указанный продавцом (Торговый дом «Комплексный» ООО) расчетный счет. Далее осуществляется сама реализация продукции (в данном случае на 15 тыс. рублей).

Факт, указывающий на начисление аванса, отражается созданием специального документа «Поступление на расчетный счет». При этом в поле с названием «Погашение задолженности» устанавливается соответствующее значение – «Автоматически».

Как только покупатель перечислит оговоренный аванс, следует перейти к оформлению документа «Реализация товаров». Указан будет и способ зачисления аванса – в данном случае ему соответствует статус «Автоматически».

Далее следует провести сам документ реализации и взглянуть на полученные проводки.

Зачет аванса покупателя будет отражен уже второй проводкой. В том случае, когда аванс мы перечислим нашему поставщику, процедура его зачета будет осуществляться аналогично. Речь может идти о документе «Списание с расчетного счета». Следующим шагом станет оформление документа «Поступление товаров».

Теперь перейдем ко второму варианту метода зачета аванса «По документу». Каждую реализацию (поступление) в данном случае выполняют под конкретный аванс. По конкретную реализацию (поступление) осуществляется и последующая оплата. Данным вариантом удобнее пользоваться в той ситуации, когда расчеты проводятся для конкретных документов.

Допустим, от нашей организации Торговый дом «Комплексный» ООО аванс на 5 тыс. руб. перечисляется поставщику ООО Этнопарк «Перун» (перечисление аванса предусмотрено Договором №2, а также конкретным документом расчетов с контрагентом). Далее от контрагента получаем заказанный товар. Данные по проведенной операции оформим в программе.

После оформления необходимых товаров воспользуемся документом и займемся выбором необходимого способа зачета аванса (соответствующая ссылка помещена в шапке).

Ищем окно с названием «Расчеты», где выбираем способ «По документу». После чего жмем кнопку «Добавить». После перехода к следующему окну выбираем наш документ, указывающий на списание с расчетного счета. Далее переходим к заполнению табличной части выбранными товарами и уже затем проводим документ. Смотрим на полученные проводки.

Зачет аванса поставщику будет проходить самой первой проводкой.

Теперь познакомимся с третьим вариантом «Не зачитывать». Для зачета аванса используется документ «Корректировка долга». Потребуется перейти к разделу программы «Покупки» либо к разделу «Продажи» (с последующим выбором пункта «Корректировка долга»). Далее на поле «Вид операции» необходимо указать значение «Зачет авансов», а также заполнить оставшиеся пустые поля. Заполнение табличных частей выполняется по кнопке «Заполнить» либо ручным способом.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Учет НДС у покупателя

Теперь рассмотрим пример отражения в программе «1С:Бухгалтерия 8» редакции 3.0 операций по учету НДС у покупателя при возврате перечисленного аванса.

Пример 2

ООО «Одежда и обувь» (покупатель) заключило договор поставки товаров с ООО «Торговый дом» (продавец) на общую сумму 180 000,00 руб. (в т. ч. НДС 20 % — 30 000,00 руб.) на условиях полной предварительной оплаты. После перечисления предварительной оплаты договор поставки был расторгнут, а сумма предоплаты возвращена продавцом.

Последовательность операций приведена в таблице 2.

Оплата поставщику

Для выполнения операции 1.1 «Регистрация счета на оплату от поставщика» необходимо создать документ Счет от поставщика (раздел Покупки — подраздел Покупки) с помощью кнопки Создать.

Для выполнения операции 1.2 «Составление платежного поручения на предварительную оплату поставщику» создается документ Платежное поручение (раздел Банк и касса — подраздел Банк) с помощью кнопки Создать.

Создать документ Платежное поручение можно на основании документа Счет покупателю.

На основании документа Платежное поручение вводится документ Списание с расчетного счета (операция 1.3 «Регистрация предварительной оплаты»).

Если платежные поручения создаются в программе «Клиент-банк», то в программе «1С:Бухгалтерия 8» создавать их необязательно. В этом случае вводится только документ Списание с расчетного счета, который формирует необходимые проводки. Документ Списание с расчетного счета можно создать вручную или на основании выгрузки из других внешних программ (например, «Клиент-банк»).

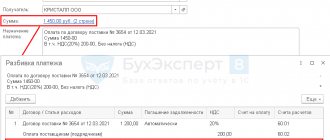

В результате проведения документа Списание с расчетного счета будет сформирована бухгалтерская проводка:

Дебет 60.02 Кредит 51 — на сумму перечисленной продавцу предварительной оплаты, которая составляет 180 000,00 руб.

В соответствии с пунктом 1 статьи 168 НК РФ покупателю товаров, перечислившему сумму предоплаты, должен быть выставлен счет-фактура не позднее 5 календарных дней, считая со дня получения предоплаты продавцом. Этот счет-фактура является основанием для принятия покупателем, перечислившим предоплату, к вычету сумм налога, исчисленных и предъявленных продавцом, при наличии документов, подтверждающих фактическое перечисление сумм предоплаты, и договора, предусматривающего перечисление указанных сумм (п. 2 ст. 169, п. 12 ст. 171, п. 9 ст. 172 НК РФ).

Для заявления покупателем вычета на основании полученного от продавца счета-фактуры (операции 1.4 «Регистрация поступившего счета-фактуры на предварительную оплату», 1.5 «Вычет НДС с перечисленной предварительной оплаты») необходимо на основании документа Списание с расчетного счета создать документ Счет-фактура полученный с помощью кнопки Создать на основании (см. рис. 4).

В новом документе Счет-фактура полученный большинство полей заполняются автоматически.

При этом также будут автоматически установлены:

- в поле Вид счета-фактуры — значение На аванс;

- в поле Код вида операции — код 02, который соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/[email protected]).

Кроме того, в новом документе Счет-фактура полученный следует дополнительно указать:

- в полях Счет-фактура № и от — номер и дату счета-фактуры, полученного от продавца;

- в поле Получен — дату фактического получения счета-фактуры, которая по умолчанию проставляется аналогичной дате счета-фактуры, указанной в поле от.

Для автоматического отражения вычета НДС с перечисленной предоплаты в соответствии с пунктом 12 статьи 171 и пунктом 9 статьи 172 НК РФ необходимо проверить наличие флага в строке Отразить вычет НДС в книге покупок (рис. 4).

В результате проведения документа Счет-фактура полученный будет внесена бухгалтерская запись в регистр бухгалтерии:

Дебет 68.02 Кредит 76.ВА — на сумму входного НДС в размере 30 000,00 руб. (180 000,00 руб. х 20/120), предъявляемую к налоговому вычету.

С 01.01.2015 налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур. Однако после проведения документа Счет-фактура полученный в регистр Журнал учета счетов-фактур также вносится запись для хранения необходимой информации о полученном счете-фактуре.

Для регистрации полученного счета-фактуры на аванс в книге покупок будет внесена запись в регистр накопления НДС Покупки с кодом вида операции 02, который соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/[email protected]).

На основании записей регистра НДС Покупки формируется книга покупок за I квартал 2021 года (раздел Отчеты — подраздел НДС), рис. 5.

Заявленная к вычету сумма НДС с перечисленной предоплаты отражается по строке 130 Раздела 3 налоговой декларации по НДС за I квартал 2021 года (утв. приказом Минфина России от 29.10.2014 № ММВ-7-3/[email protected]) (раздел Отчеты — подраздел 1С-Отчетность — гиперссылка Регламентированные отчеты).