В случае применения предприятием режима ЕНВД, предполагается использование упрощенной системы ведения налогового и бухгалтерского учета (ст. 346.26 НК РФ).

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Однако этот вовсе не освобождает финансовых работников малых предприятий, выплачивающих в казну единый налог от отражения операций в форме бухгалтерских проводок.

В этой ситуации важно отразить порядок накопления на счету вмененного дохода, начисление на него ставки налога и процесс передачи необходимой суммы в казну.

Существуют специфические особенности составления проводок при начислении ЕНВД у ИП и ООО в Главном журнале и 1С.

Основные требования при начислении

Наряду с множеством несомненных достоинств следует заметить, что применить данный метод сможет далеко не каждый предприниматель. Во-первых, согласно действующего законодательства использовать его можно только для нижеперечисленных видов деятельности:

- бытовые услуги;

- ветеринарные услуги;

- ремонт и ТО транспортных средств;

- пассажиро- и грузоперевозки;

- розничная торговля;

- общепит;

- сдача в аренду недвижимости и транспортных средств;

- наружная реклама.

Во-вторых, даже при условии совпадающего с приведенным списком вида деятельности должны соблюдаться следующие условия:

- Число работников не превышает ста человек.

- Среди учредителей нет организаций, чья доля в уставном капитале больше 25%.

- Функционирование предприятия не связано со сдачей в аренду АЗС.

- Функционирование предприятия не регламентируется договором простого товарищества или договором доверительного управления.

Общие сведения ↑

Налог на вмененный доход является основным обязательным платежом в бюджет для небольших предприятий, в рамках которых работает не более 100 человек (ст.346.26 НК РФ).

При этом:

| Для ИП | Он замещает НДФЛ, НДС и налог на имущество |

| Для ООО | Налог на прибыль и НДС |

Применение такого режима удобно, как с позиции сокращения затрат на уплату налогов, так и с точки зрения удобства и простоты ведения налогового и бухгалтерского учета.

Важно отметить, что применение ЕНВД доступно только тем фирмам, которые реализуют свою деятельность в определенных сферах, в том числе (ст. 346.27 НК РФ):

- Предоставление ветеринарных услуг и бытового обслуживания.

- Оказание гостиничных услуг.

- Осуществление ремонта и мойки автотранспортных средств.

- Реализация продукции в розницу.

- Содержание заведений общепита.

- Размещение наружной рекламы.

- Сдача в наем жилья и коммерческих объектов.

При этом фирма имеет право использовать ЕНВД не в отношении всей своей деятельности в целом, но в рамках отдельных направлений функционирования, наряду с иными режимами обложения налогом (УСН, ОСН).

Основные элементы налогообложения

В Налоговом кодексе РФ четко определены элементы обложения предпринимателей ЕНВД. Они определяют принципы функционирования, структуру и порядок взимания данного обязательного платежа.

| Наименование элемента | Описание |

| Плательщиками налога | Выступают ООО и частные предприниматели, осуществляющие деятельность в той сфере, которая считается допустимой в рамках ЕНВД и не нарушают лимитов численности персонала (100 человек), размеров торговой площади (150 квадратных метров), количества машин (20 штук), а также не обладают долей в других компаниях, превышающей 25% (ст.346.28 НК РФ). |

| Налоговая ставка | Задана на уровне 15%. Она начисляется на так называемый вмененный доход: базовую доходность скорректированную на величину коэффициентов (ст. 346.31 НК РФ) |

| Налоговый период | Начисление и уплата ЕНВД организациями и предпринимателями осуществляется один раз в месяц (ст.346.30 НК РФ) |

| Объект единого налога | Выступает тот доход, который плательщик потенциально сможет получить при наличии определенной совокупности условий. В законодательстве его условно именуют вмененным доходом (ст. 346.29. НК РФ) |

| Налоговая база | Рассчитывается по формуле, прописанной в налоговом законодательстве |

А именно:

При этом базовая доходность заранее определена государством в виде номинального значения, которое отличается у различных видов деятельности.

Что касается корректирующих коэффициентов, то:

| К1 | Пересчитывает налоговую базу, исходя их того уровня инфляции, который установился в экономике |

| К2 | Определяется на региональном уровне и характеризует сезонность, порядок и иные особенности ведения того или иного вида бизнеса |

Физический показатель являет собой единицу, в которой измеряется результат деятельности компании в условиях ЕНВД, а число месяцев демонстрирует, сколько именно полных месяцев в году отработал предприниматель, уплачивая единый налог (ст. 346.29 НК РФ).

Переход на ЕНВД осуществляется по добровольному желанию самого налогоплательщика. Для этого ему потребуется подготовить заявление в ИФНС. После этого право начисления единого налога начнет действовать с нового финансового года.

Автоматический переход с ЕНВД на основной режим в любое время года происходит, если предприниматель (ст. 346.36 НК РФ):

| Начинает заниматься деятельностью | Не попадающей под ЕНВД |

| Расширяя свой штат | Превышает лимит в 100 работников |

| Увеличивает долю участия в иных компаниях | Более, чем на 25% |

Стоит отметить, что для постановки на налоговый учет по системе единого налога фирма заполняет заявление ЕНВД-1 (для ООО) или ЕНВД-2 (для ИП), а при снятии с учета – ЕНВД-3 (для ООО) или ЕНВД-4 (для ИП).

Рассмотрение любых заявлений в ИФНС от предпринимателей и организаций, касающихся налога на вмененный доход составляет не более 5-ти дней.

Сроки уплаты

И ООО, и ИП уплачивают единый налог по итогам квартала, как было упомянуто выше.

При этом заполнение декларации и внесение платежа в казну должно быть осуществлена не позднее 25-го числа следующего за отчетным кварталом месяца (ст. 346.32 НК РФ).

Стоит отметить, что подача документов и осуществление платежей реализуется в ИФНС:

| По месту прописки | Для ИП |

| По месту регистрации | Для ООО |

Плательщики должны при заполнении декларации помнить, что сумму ЕНВД они имеют право сократить на размер:

- Взносов в ПФР, ФОСМ, ФСС, в том случае если компания использует труд наемных работников. Делать аналогичного рода вычеты за себя частный предприниматель не имеет права.

- Издержек, понесенных вследствие уплаты пособий по временной нетрудоспособности работникам фирмы. Такие платежи могут быть вычтены в том случае, если отсутствие сотрудника на рабочем месте подтверждается больничным листом.

Согласно законодательным ограничениям все указанные выше вычеты не могут сократить размер налоговой базы более, чем на 50%.

Когда отменят ЕНВД смотрите в статье: отмена ЕНВД. Нужен ли кассовый аппарат для ИП при ЕНВД, читайте здесь.

Частные предприниматели, осуществляющие свою деятельность без привлечения наемных работников правом на вычеты пользоваться не могут.

Нормативная база

В качестве основного нормативного акта, регулирующего вопросы начисления и в взимания ЕНВД в России выступает Налоговый кодекс.

Вопросам единого налога в нем посвящена целая глава 23.6, статьи которой затрагивают:

| Статья | Содержание |

| 346.26 | Основные характеристики и особенности такой формы обложения малых предприятий, как ЕНВД |

| 346.27 | Понятия, термины и определения, используемые в вопросах обложения ИП и ООО единым налогом, а также виды деятельности, попадающие под данный режим и не признаваемые в его рамках |

| 346.28 | Общая характеристика плательщиков налога и возможность замещения для них единым налогом иных обязательных платежей |

| 346.29 | Описание объекта обложения, порядка его определения и процесса расчета налоговой базы |

| 346.30 | Время, которое учитывается при начислении единого налога |

| 346.31 | Установление точного размера налоговой ставки |

| 346.32 | Срок, в течение которого следует начислить налог, заполнить декларацию и внести его в казну |

Более детальные вопросы регулируются постановлениями и указаниями специализированных государственных ведомств, в том числе ФНС, Министерства Финансов и внебюджетных фондов.

Отдельные вопросы, касающиеся порядка начисления и учета ЕНВД описываются в ФЗ-402 «О бухгалтерском учете», а также инструкциях по ведению документации для фирм, использующих упрощенную систему бухгалтерского и налогового учета.

Формула расчета

Формула крайне проста:

Базовая доходность (зависит от рода деятельности, соответствующая табличка содержится в статье 346.29 налогового кодекса) х физические показатели (количественная характеристика бизнеса) х К1 (коэффициент, устанавливаемый профильным Министерством, в 2021 году составляет 1,868) х К2 (коэффициент, устанавливаемый местными властями) х 15% (налоговая ставка).

Макрос

Предприятия, которые работают на ЕНВД, должны не только рассчитывать его, но и отражать начисление налога ЕНВД на счетах бухгалтерского учета. Единый налог на вмененный доход начисляется на счет, где формируется конечный финансовый результат, то есть на счет 99 «Прибыли и убытки».

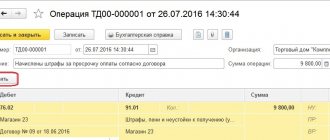

В программе 1С Бухгалтерия 8 ред. 3.0 начисление налога ЕНВД отражается при помощи операции БУ и НУ, находится на закладке «Учет, налоги и отчетность». Составляется проводка Дт 99.01.2 Кт 68.11, которая вносится в программу вручную.

Также данную проводку можно вносить при помощи помощника «Корреспонденция счетов». Все что нужно – найти в помощнике необходимую проводку, а затем заполнить открывшуюся операцию, указать субконто и сумму налога.

По дебету указывается субконто «Налог на прибыль и аналогичные платежи», а по кредиту «Налог (взносы): начислено/уплачено».

Уплата единого налога на вмененный доход в программе 1С Бухгалтерия 8 ред. 3.0 отражается при помощи документа «Списание с расчетного счета», вид операции «Перечисление налога». Документ находится на закладке «Банк и касса», либо его можно внести также при помощи «Корреспонденции счетов».

В случае если в программе составляются платежные поручения, предварительно нужно сделать платежку.

По документу формируется проводка: Дт 68.11 Кт 51

Начисление налога ЕНВД, а также составление и сдача декларации по налогу производится один раз в квартал.

Срок сдачи декларации не позднее 20 числа месяца, следующего за отчетным. То есть, за 1 квартал 2014 года декларация сдается до 20 апреля 2014 года.

Уплата налога осуществляется не позднее 25 числа месяца, следующего за отчетным. Следовательно, за 1 квартал 2014 года уплатить налог нужно не позднее 25 апреля 2014 года.

Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности, утверждена приказом ФНС России от 23.01.2012 № ММВ-7-3/[email protected] С 2014 года в декларации указывается новые коды ОКТМО вместо кодов ОКАТО.

Так производится начисление налога ЕНВД и его уплата в 1С Бухгалтерия 8 ред. 3.0, про начисление УСН в программе . Также с 2016 года с программе доступен автоматический расчет налога. Подробнее об этом смотрите .

ЕНВД – это специализированная система налогообложения, которая предусматривает начисление и уплату «предполагаемого» налога, и его расчет никак не зависит от фактически полученного дохода. Рассмотрим как отразить в проводках начисление и уплату налога ЕНВД.

Начисление ЕНВД: проводки

Применение ЕНВД предполагает освобождение организации-«вмененщика» от уплаты налога на прибыль. Вместо него он уплачивает «вмененный» налог.

Напомним, что налог на прибыль начисляется по дебету счета 99 «Прибыли и убытки» и кредиту счета 68 «Расчеты по налогам и сборам».

Учитывая, что ЕНВД представляет собой по сути аналог налога на прибыль, начисление налога на вмененный доход отражается аналогично начислению налога на прибыль.

Это означает, что ежеквартально при начислении единого налога в бухгалтерском учете «вмененщика» делается бухгалтерская запись (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 99 – Кредит счета 68, субсчет «ЕНВД»

Источник: https://macros-ht.ru/spravochnik/provodki-po-envd/

Особенности начисления при совмещении режимов

Совмещение налоговых режимов ЕНВД и УСН возможно при соответствии следующим критериям:

- отдельное ведение учета операций для каждой из систем налогообложения (для юрлиц нужно быть готовым, что это серьезно осложнит ведение упрощенного бухгалтерского учета, наоборот потребуется дополнительная детализация бухучета);

- число работников не превышает ста человек;

- балансовая стоимость ОС плательщика находится в рамках 150 млн.руб.;

- размеры доходов, установленных для применения УСН, рассчитываются для тех, которые получены в рамках этого режима налогообложения.

Какой бухгалтерской проводкой начислить ЕНВД ↑

При начислении ЕНВД предприниматели используют систему проводок, которые заносятся в Книгу учета денежных поступлений и затрат или в Главный журнал.

Следует отметить, проводка – это особая запись в учетной книге, журнале или компьютерной программе, которая отражает ту или иную хозяйственную операцию.

При составлении проводок предприниматели используют, как правило, правило двойной записи — одна и также сумма отражается по двум взаимосвязанным счетам:

| По дебету | Поступление |

| По кредиту | Выбытие |

В настоящее время в бухгалтерии используется всего одна ключевая проводка начисления ЕНВД для организаций и частных предпринимателей в том случае, если этот процесс происходит вручную, а именно:

| Д 99 | «Прибыли и убытки» |

| К 68 | «Расчеты по налогам и сборам» |

По сути, именно на счету 99 аккумулируется весь доход, который получила компания за определенный период от временной деятельности, который должен быть передан в казну в виде налога (с учетом установленной ставки).

Видео: начисление ЕНВД в 1С Бухгалтерия 8

По окончании квартала (отчетный период по ЕНВД) эта сумма списывается на счет 84 в виде платежа. Указанный выше способ рассматривается ныне как самый простой и универсальный метод начисления ЕНВД для ООО и частных предпринимателей.