Начисление штрафа: проводки

При нарушении налогового законодательства начисленные суммы взысканий относят на счет учета прибылей и убытков. В соответствии с Приказом Минфина от 31.10.2000 № 94н, к счету 99 «Прибыли и убытки» открывается субсчет 99.09 «Прочие прибыли и убытки». На этом субсчете учитываются штрафы, начисленные за нарушение налогового законодательства в корреспонденции со счетом учета соответствующего налога. В общем виде проводка по начислению штрафных санкций за нарушение законодательства выглядит так: Дт 99.09 Кт 68 (69).

Примеры проводок за нарушение налогового законодательства:

- Дт 99.09 Кт 68.01 — за неуплату НДФЛ;

- Дт 99.09 Кт 68.02 — за нарушение порядка сдачи отчетности в электронном виде;

- Дт 99.09 Кт 69.01 — за непредоставление отчетности.

Для начисления всех прочих взысканий, включая штрафы ГИБДД и неустойки по хозяйственным договорам, следует использовать счет 91 «Прочие доходы и расходы» в корреспонденции со счетом 76 «Расчеты с прочими дебиторами и кредиторами».

Расходы организации по уплате штрафных санкций отражаются по дебету счета 91.02 в составе прочих расходов (п. 11 ПБУ 10/99).

Доходы организации по получению причитающихся штрафов по хозяйственным договорам отражаются по кредиту счета 91.1 в составе прочих доходов (п. 7 ПБУ 9/99, Приказ Минфина от 31.10.2000 № 94н).

Учет штрафов по договорам в программе 1С: Бухгалтерия предприятия 8 редакции 3.0

Опубликовано 28.07.2016 15:27 Автор: Administrator К сожалению, не всегда удается вовремя рассчитаться по обязательствам перед поставщиками или покупателями. Бывает, что у организации появляются финансовые проблемы, и нет возможности расплатиться по своим долгам в срок. А иногда происходят нарушения условий договора, например, срыв сроков поставки, порча имущества или простой по вине контрагента. И в этом случае часто приходится начислять штрафные санкции. Разберёмся, как правильно в программе 1С: Бухгалтерия предприятия 8 ред 3.0 начислить и погасить задолженность по штрафам.

В этой статье мы рассмотрим два варианта учета штрафа.

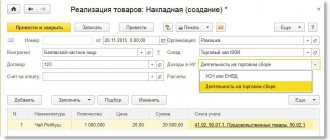

Первый — мы поставщики товара и наш покупатель допустил просрочку оплаты по договору. Факт продажи мы отразили в программе документом «Реализация товаров», образовалась задолженность покупателя на счете 62.01, которая не была погашена в установленный договором срок. Для того, чтобы начислить штрафные санкции, открываем вкладку «Операции», «Бухгалтерский учет», «Операции, введенные вручную»

Создаем новый документ и нажимаем кнопку «Добавить». Заполняем пустые поля, по дебету указываем счет 76.02 «Расчеты по претензиям», по кредиту счет 91.01 «Прочие доходы»

Теперь для получения оплаты от покупателя создаем документ «Поступление на расчетный счет». Открываем вкладку «Продажи», «Реализация (акты, накладные)»

Выбираем документ «Реализация (акты, накладные)», которым отражали факт реализации, нажимаем кнопку «Создать на основании» и создаем документ «Поступление на расчетный счет»

Заполняем вх. номер, дату, договор, статью ДДС, назначение платежа.

Проводим документ и смотрим проводки, которыми погашается задолженность по счету 62.

В том случае, если вы автоматически загружаете выписки банка в программу, просто проследите, чтобы при проведении документа «Поступление на расчетный счет» произошло корректное погашение задолженности по нужному документу (выбираем в таблице способ погашения задолженности «По документу» и нужный документ или оставляем вариант «Автоматически», если по данному контрагенту есть задолженность только по одному документу реализации). Теперь создадим документ для погашения штрафных санкций. Открываем вкладку «Банк и касса», «Банк», «Банковские выписки»

Нажимаем кнопку «Поступление» и заполняем открывшийся документ «Поступление на расчетный счет». Вводим дату, номер, сумму, статью ДДС, выбираем счета расчетов 76.02 «Расчеты по претензиям». В том случае, если Вы загружаете выписки в программу из банк-клиента, то проследите чтобы в загруженном документе был проставлен счет 76.02 и автоматическое погашение задолженности.

Проводим документ и смотрим проводки

Второй вариант учета штрафов – мы покупатели и не оплатили в срок задолженность за поставку товара поставщику. Поставщик выставляет нам штраф, который мы должны оплатить. Факт поступления товаров отражен в программе соответствующим документом, на счете 60.01 числиться задолженность перед поставщиком. Как и в первом случае, сначала начисляем штрафные санкции за просрочку по оплате, оформляя документ «Операции, введенные вручную»

Заполняем поля в открывшемся документе – дату, содержание, сумму. По дебету указываем счет 91.02, по кредиту счет 76.02.

Хочу обратить ваше внимание на субконто, которое мы выбираем для счетов 91.01 и 91.02 в обоих рассмотренных ситуациях. В данном случае используется элемент справочника «Прочие доходы и расходы», который должен быть корректно настроен. Штрафы по хозяйственным договорам мы учитываем в доходах и расходах для целей определения налоговой базы при расчете налога на прибыль, поэтому у элемента в справочнике должна стоять галочка «Принимается к налоговому учету».

А вот если речь идет о штрафах госорганам (штрафы по налогам, за нарушение правил дорожного движения и т.д.), то такие штрафы принять в налоговом учете мы не можем. Поэтому рекомендуется создать два разных элемента справочника «Прочие доходы и расходы», выбирая для каждого штрафа соответствующий. Далее оплачиваем поставщику задолженность и сумму штрафа. Для этого сформируем документы «Списание с расчетного счета». Загружаем документы из банка или открываем вкладку «Покупки», «Поступления (акты, накладные)», находим документ покупки.

И на основании документа «Поступление товаров» создаем «Списание с расчетного счета»

Заполняем в открывшемся документе дату, номер, договор, статью ДДС.

Проводим документ и смотрим проводки

Теперь сформируем документ на оплату штрафных санкций. Заходим в закладку «Банк и касса», «Банк», «Банковские выписки»

И по кнопке «Списание» заполняем документ «Списание с расчетного счета» Вид операции будет «Оплата поставщику». Указываем дату, получателя, сумму штрафа, договор, счет расчета 76.02, статью.

Теперь проводим документ и смотрим полученные проводки

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

0 Жанна 30.09.2020 19:09

Цитировать

Обновить список комментариев

JComments

Административный штраф: проводки в бухгалтерском учете

В зависимости от вида правонарушений размер административного штрафа может достигать 60 млн рублей.

| Вид правонарушения | Сумма административного взыскания, руб. | Дебет | Кредит |

| Начислен штраф за работу без применения ККТ | 30 000 | 99.09 | 76.02 |

| Уплачен штраф за работу без ККТ | 30 000 | 76.02 | 51 |

Проводки для штрафов в пфр за несвоевременную сдачу отчета

Например, если отчет СЗВ-М не был сдан вообще, то на организацию ложится штраф 500 рублей *количество сотрудников. Если в компании работают 30 человек, то штраф за не сдачу СЗВ-М составит 500*30 =15 000. А если сотрудников 200 или 300? Это очень большие суммы, поэтому стоит своевременно предоставлять все документы в соответствующие контролирующие органы.

НДС дт 19.03 кт 60 Отражен НДС по приобретенным работам (услугам), используемым для производства товаров (работ, услуг), облагаемых НДС дт 19.04 кт 60 Списан НДС Списан НДС по приобретенным материально-производственным запасам, используемым для производства товаров (работ, услуг), не облагаемых НДС дт 20, 23, 25, 29 кт 19.03 Списан НДС по приобретенным работам (услугам), используемым для производства товары (работ, услуг), не облагаемых НДС дт 20, 23, 25, 29 кт 19.04 Восстановление НДС Восстановление ранее предъявленного к возмещению из бюджета НДС по приобретенным товарно-материальным ценностям, используемым для производства товаров (работ, услуг), не облагаемых НДС дт 20, 23, 25, 29 кт 19.03 Восстановление ранее предъявленного к возмещению из бюджета НДС по приобретенным работам (услугам), используемым для производства товаров (работ, услуг), не облагаемой НДС.

Учет претензий у поставщика

Если покупатель возвращает товар, который уже успел оприходовать у себя, то, по мнению Минфина и ФНС, эта операция относится к обратной реализации. Причина возврата товара значения не имеет. При этой операции покупатель обязан выставить СФ на возвращаемый товар.

Покупатель может предъявить следующие требования:

- возврат аванса за невыполненные обязательства;

- оформить замену или возврат брака;

- устранить дефекты;

- снизить цену договора;

- оплатить штрафы или неустойку.

При получении претензии организация-продавец имеет право как признать ее, так и отказать в признании. Непризнанные претензии не влияют на расчет налога на прибыль.

В случае признания претензии, ее учет зависит от сути претензии.

Невыполнение условий договора

Если условия договора нарушены покупателем, например, не были оплачены после отгрузки товара, то продавец имеет право требовать у покупателя уплаты неустойки или процентов за просрочку. Причем, закон не предусматривает одновременное взыскание и неустойки, и процентов, исключая случаи, когда это прописано в договоре.

ООО «Подмосковные просторы» в апреле 2015 года совершило продажу ООО «Подсолнух» партии материалов на сумму 138000 рублей, вкл. НДС 21051 рубль. Покупатель «Подсолнух» просрочил оплату на 9 дней. Размер неустойки за несвоевременную оплату составляет 0,15 % от размера платежа за каждый день просрочки.

ООО «Подмосковные просторы» выставило покупателю претензию на суму неустойки:

- 138000*0,15 % *9 =1863 (рубля).

Проводки у ООО «Подмосковные просторы»:

| Дт | Кт | Описание операции | Сумма | Документ |

| 76.2 | 91.1 | Признание неустойки | 1863 | Претензионное письмо |

| 76.2 | Оплата неустойки покупателем | 1863 | Платежное поручение |