Счет 68 «Расчеты по налогам и сборам»

Размеры и периодичность налоговых платежей устанавливает действующее фискальное законодательство. Так, НК РФ предусматривает расчеты с бюджетами федерального, регионального и местного уровней. А помимо налоговых обязательств, компании довольно часто обязаны уплатить и специфические сборы. Например, государственную пошлину либо местный торговый сбор.

Согласно Приказу Минфина № 94н, для отражения расчетов по государственным налогам и сборам следует применять счет 68 в бухгалтерском учете. Отметим, что помимо разделения фискальных обязательств по уровням бюджета-получателя, налоги подразделяют на:

- Имущественные. Такой вид НО уплачивается за пользование конкретным видом имущества. Например, если компания эксплуатирует транспорт, землю, здания и прочее, то фирма обязана уплатить государству определенную сумму средств. Размер имущественных НО определяется из расчета объема налогооблагаемой базы, помноженной на ставку.

- Косвенные. НО, которые входят в стоимость товаров, работ или услуг, следует относить к косвенным. Например, к такому виду НО относят налог на добавленную стоимость, акцизы, таможенные сборы и пошлины.

- По результату. Данные НО рассчитываются с конкретного результата экономической деятельности субъекта за определенный период времени (расчетный период). Например, налог на прибыль организации. Показатели расчетов по этому виду НО должны совпадать с декларациями и другой отчетностью, предоставленной в ФНС.

Показатели 68 счета бухгалтерского учета отражают не только сумму начисленного долга перед государством, но и размер перечисленных средств в бюджетную систему РФ, а также суммы налоговых обязательств, подлежащих возврату или принятых к вычету.

Особенности учета по счету 68

Данный бухсчет относят к группе активно-пассивных, то есть сальдо по счету 68 может быть не только дебетовым, но и кредитовым. Все зависит от того, в чью пользу числится задолженность: в пользу компании или государства.

Операции следует отражать в разрезе видов налоговых обязательств. Для организации данной детализации в рабочем ПС предусматривают специальные субсчета к 68 счету:

Итоговое сальдо по счету 68 в разрезе налоговых обязательств может быть разным. Следовательно, формируется развернутое сальдо по действующим субсчетам. Например, задолженность по одному налогу, что отражается по кредиту 68 счета, а переплата по другому относится в дебет. В таком случае при включении показателей бухсчета 68 в годовой бухгалтерский баланс и другую финансовую отчетность проконтролируйте, чтобы дебетовые остатки были включены в актив баланса, а кредитовые — в пассив.

Начисление транспортного налога (бухгалтерские проводки)

Каждый бухгалтер, сопровождающий деятельность компании, на которую оформлено транспортное средство из перечня статьи 358 НК РФ (мотоциклы, автомобили, автобусы, самолеты и прочие транспортные средства), рано или поздно сталкивается с вопросом отражения начисления транспортного налога в проводках. Ведь согласно нормам налогового законодательства такая компания является плательщиком транспортного налога.

Следует применять общие правила и нормы признания расходов при отражении транспортного налога в бухгалтерском учете. Обратимся к Плану счетов бухгалтерского учета и ПБУ 10/99 «Расходы организации» для того, чтобы с практической стороны разобраться с вопросом.

Налоговая база и расчет

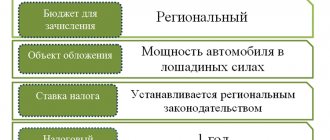

Итак, объектами обложения служат транспортные средства, вне зависимости от того, являются ли они наземными, водными или же воздушными. Физические лица должны оплачивать сбор за мотоциклы, автомобили и прочие транспортные средства, которые относятся к личному пользованию. Нельзя забывать, что сбором, помимо всего прочего, к тому же, облагаются и катера наряду с мотосанями, моторными лодками и гидроциклами. При этом весьма важным значением для расчета сбора выступает налогооблагаемая база, от которой напрямую зависит сумма платежа, поступающего в бюджет. Непосредственно размер базы зависит от типа транспорта. При этом учитываются следующие факторы:

- В том случае, если транспортное средство оборудовано двигателем, то базой для произведения расчетов выступает мощность, которая измеряется в лошадиных силах.

- В том случае, если воздушное либо же водное средство передвижения не оснащено двигателем, к примеру, плавучие краны, дебаркадеры и так далее, то сбор рассчитывают исходя из значения валовой вместимости. В этой ситуации единицей измерения служат регистровые тонны.

- В исключительных ситуациях для расчетов берут базу в роли единицы транспортного средства.

Бухучет транспортного налога

Счет 68 «Расчеты по налогам и сборам», предусмотренный Планом счетов, применяется, в том числе, для отражения и учета транспортного налога. Следует создать субсчет к 68 счету именно для проводок по начислению транспортного налога.

По каждому транспортному средству сумма транспортного налога, подлежащая уплате в бюджет по завершении налогового периода, согласно п. 2 ст. 362 НК РФ исчисляется отдельно.

Поэтому целесообразно в бухгалтерском учете отражать начисленные суммы на счетах учета соответствующих затрат — либо на производство, либо в составе прочих расходов. Выбор конкретного корреспондирующего счета будет зависеть от того, где именно применяется транспорт: во вспомогательном или основном производстве, в каком именно подразделении.

Если транспорт используется в основном производстве, то транспортный налог относится к обычным расходам и его начисление отражается в корреспонденции со счетами для учета обычных расходов 20 (23, 25, 26, 44 …).

Рассмотрим бухгалтерские проводки по транспортному налогу:

| Дебет | Кредит | Содержание проводки |

| 20 (23, 25, 26, 44…) | 68 (отдельный субсчет) | Отражена сумма начисленного транспортного налога |

| 68 (отдельный субсчет) | 51 | Отражено списание денег с расчетного счета по перечислению транспортного налога в бюджет |

А теперь рассмотрим бухгалтерские проводки по транспортному налогу в ситуации, когда транспортное средство используется не в основной деятельности, а, например, передано в аренду (при этом аренда транспорта не является основным видом деятельности компании).

В этом случае необходимо отразить начисление транспортного налога в корреспонденции со счетом учета прочих расходов и сделать следующие проводки:

| Дебет | Кредит | Содержание проводки |

| 91 (прочие расходы) | 68 (отдельный субсчет) | Отражена сумма начисленного транспортного налога |

Согласно ст. 362 НК РФ авансовые платежи по транспортному налогу являются квартальными, поэтому начисление и уплата транспортного налога производятся поквартально.

Согласно п. 18 ПБУ 10/99 начисленные суммы авансовых платежей по транспортному налогу принимаются в качестве соответствующих расходов квартала, за который начисляется авансовый платеж.

Как отразить транспортный налог в бухгалтерском и налоговом учете

Бухгалтерский учет

В бухгалтерском учете расчеты по транспортному налогу отражайте на счете 68 «Расчеты по налогам и сборам». Для этого к счету 68 откройте субсчет «Расчеты по транспортному налогу» (Инструкция к плану счетов).

Как правило, транспортный налог относится к расходам по обычным видам деятельности (п. 5 ПБУ 10/99).

Порядок его отражения в бухучете зависит от того, в каком производстве или подразделении организации используется транспортное средство, по которому начислен налог. Также прочтите, как начислять налог на имущество в бухгалтерском учете.

При начислении и уплате транспортного налога делайте проводки:

Дебет 20 (23, 25, 26, 44…) Кредит 68 субсчет «Расчеты по транспортному налогу» – начислен транспортный налог (авансовый платеж по налогу);

Дебет 68 субсчет «Расчеты по транспортному налогу» Кредит 51 – уплачен транспортный налог (авансовый платеж по налогу).

Если транспортное средство не используется в основной деятельности организации, например передано по договору аренды (при условии, что этот вид деятельности не является основным), транспортный налог учитывайте в составе прочих расходов (п. 11 ПБУ 10/99):

Дебет 91-2 Кредит 68 субсчет «Расчеты по транспортному налогу» – начислен транспортный налог.

Сумму транспортного налога (авансовых платежей по транспортному налогу) рассчитайте в бухгалтерской справке. Этот документ является основанием для включения транспортного налога (авансовых платежей) в состав расходов (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Порядок налогового учета транспортного налога зависит от системы налогообложения, которую применяет организация.

ОСНО

При расчете налога на прибыль сумму транспортного налога (авансовых платежей по транспортному налогу) включите в состав прочих расходов, связанных с производством и реализацией (подп. 1 п. 1 ст. 264 НК РФ). Сделать это нужно в том же периоде, за который авансовые платежи рассчитаны. Так следует поступать несмотря на то, что с 2011 года организации освобождены от составления расчетов авансовых платежей по транспортному налогу. Аналогичные разъяснения содержатся в письмах Минфина России от 7 июня 2011 г. № 03-03-06/1/333 и от 20 апреля 2011 г. № 03-03-06/1/254.

Подтвердить затраты в виде начисленных сумм авансовых платежей по транспортному налогу можно первичными документами, оформленными в соответствии с действующим законодательством и содержащими все необходимые реквизиты. Такими документами, например, могут быть:

— справка бухгалтера;

— расчет суммы авансового платежа по транспортному налогу;

— регистры налогового учета и т. д.

Название документа в данном случае значения не имеет. Аналогичные разъяснения содержатся в письме ФНС России от 9 июня 2011 г. № ЕД-4-3/9163.

Если организация использует метод начисления, сумму транспортного налога (авансовых платежей) включите в состав расходов в момент начисления – в последний день отчетного (налогового) периода (подп. 1 п. 7 ст. 272 НК РФ). То есть на дату составления бухгалтерской справки с расчетом налога (авансового платежа). Если организация применяет кассовый метод, сумму транспортного налога (авансовых платежей) включите в состав расходов на дату перечисления в бюджет (подп. 3 п. 3 ст. 273 НК РФ).

Ситуация: можно ли при расчете налога на прибыль учесть сумму транспортного налога по автомобилю, который не используется в производственном процессе (находится в простое, сдан в аренду и т. п.)?

Ответ: да, можно, при условии, что автомобиль используется в деятельности, направленной на получение доходов.

При налогообложении прибыли налоги, начисленные в соответствии с действующим законодательством (кроме налогов, упомянутых в ст. 270 НК РФ), рассматриваются как прочие расходы, связанные с производством и реализацией. Организация вправе признать такие расходы на основании подпункта 1 пункта 1 статьи 264 Налогового кодекса РФ.

Однако списывая те или иные расходы в уменьшение налогооблагаемой прибыли, нужно учитывать, что все они должны быть экономически обоснованы, документально подтверждены и связаны с деятельностью, направленной на получение доходов. Такие ограничения установлены пунктом 1 статьи 252 Налогового кодекса РФ. Налогов, плательщиком которых является организация, эти ограничения тоже касаются.

Экономическим основанием для уплаты транспортного налога является требование главы 28 Налогового кодекса РФ.

Документальным подтверждением расходов могут быть декларация по транспортному налогу и платежные документы на перечисление налога в бюджет.

Что касается связи расходов с деятельностью, направленной на получение доходов, то в отношении транспортного налога по автомобилю, который не используется в производственном процессе, такая связь неочевидна. Сама по себе обязанность платить транспортный налог, предусмотренная статьей 357 Налогового кодекса РФ, эту связь не подтверждает.

Использование автомобиля в деятельности, направленной на получение доходов, не предполагает его ежедневную эксплуатацию. Достаточно, чтобы деятельность организации подразумевала наличие ситуаций, в которых автомобиль необходим (перевозка грузов, пассажиров, служебные поездки сотрудников и т. п.). Поэтому если в течение какого-то времени автомобиль находится в простое, расходы в виде транспортного налога по этому автомобилю можно признать связанными с деятельностью, направленной на получение доходов.

Наличие такой связи можно признать и в том случае, если автомобиль сдан в аренду. Поступающая в организацию арендная плата является доходом, следовательно, уплату транспортного налога за арендованный автомобиль можно рассматривать как одно из условий получения этого дохода.

Другое дело – передача автомобиля в безвозмездное пользование по договору ссуды (ст. 689 ГК РФ). Поскольку в этом случае транспортное средство не используется в деятельности, направленной на получение дохода, при проверке налоговая инспекция может исключить из состава расходов транспортный налог за те периоды, когда автомобиль эксплуатировался ссудополучателем.

В некоторых случаях можно отнести на расходы транспортный налог по автомобилю, собственником которого организация не является, но который не был снят с регистрационного учета в ГИБДД. Например, если бывший собственник внес автомобиль в уставный капитал другой организации и заключил с новым владельцем договор на аренду этого транспортного средства. Поскольку автомобиль использовался в производственной деятельности арендатора, ФАС Северо-Западного округа признал, что уплаченный им транспортный налог может уменьшать налогооблагаемую прибыль, поскольку в этом случае критерии пункта 1 статьи 252 Налогового кодекса РФ соблюдаются (постановление ФАС Северо-Западного округа от 15 декабря 2011 г. № А66-5535/2011).

Устойчивая арбитражная практика по рассматриваемой проблеме не сложилась. Таким образом, в каждой конкретной ситуации когда автомобиль не используется в производственном процессе, организация должна самостоятельно принимать решение о включении транспортного налога в состав расходов. Причем если налоговая инспекция не согласится с принятым решением, свою позицию организации придется отстаивать в суде.

УСН

Если организация применяет упрощенку и платит единый налог с доходов, то при расчете налоговой базы сумму транспортного налога не учитывайте (п. 1 ст. 346.18 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, транспортный налог включите в состав расходов (подп. 22 п. 1 ст. 346.16 НК РФ). Эти платежи уменьшат налоговую базу в день перечисления их в бюджет (п. 2 ст. 346.17 НК РФ).

Неуплаченный транспортный налог при расчете единого налога не учитывайте.

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на формирование налоговой базы по ЕНВД расходы в виде транспортного налога не влияют.

ОСНО и ЕНВД

Если организация совмещает общую систему налогообложения и ЕНВД, то транспортное средство может быть использовано в обоих видах деятельности одновременно. В этом случае сумму транспортного налога нужно распределить (п. 9 ст. 274 НК РФ).

Если транспортное средство используется в одном из видов деятельности, то транспортный налог распределять не надо.

Сумму транспортного налога, относящуюся к деятельности организации на общей системе налогообложения, можно учесть при расчете налога на прибыль. Сумму транспортного налога, относящуюся к деятельности организации на ЕНВД, при налогообложении учесть нельзя.

Пример распределения расходов по транспортному налогу. Организация применяет общую систему налогообложения и платит ЕНВД

ООО «Торговая фирма Гермес» (г. Электросталь Московской области) продает товары оптом и в розницу. По оптовым операциям организация применяет общую систему налогообложения. Розничная торговля переведена на ЕНВД.

Налог на прибыль «Гермес» начисляет ежемесячно. В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

В марте доходы, полученные «Гермесом» от различных видов деятельности, составила:

— по оптовой торговле (без учета НДС) – 12 000 000 руб.; — по розничной торговле – 4 000 000 руб.

Организация использует несколько грузовых автомобилей для доставки товаров оптовым и розничным покупателям. В марте с этих транспортных средств начислен авансовый платеж по транспортному налогу за I квартал в сумме 10 300 руб.

Расходы по транспортному налогу относятся к обоим видам деятельности организации. Чтобы распределить их, бухгалтер «Гермеса» сопоставил доходы по оптовой торговле с общим объемом доходов.

Доля доходов от оптовой торговли в общем объеме доходов за март составляет: 12 000 000 руб. : (12 000 000 руб. + 4 000 000 руб.) = 0,75.

Сумма авансового платежа по транспортному налогу, которую можно учесть при расчете налога на прибыль, равна: 10 300 руб. × 0,75 = 7725 руб.

Сумма авансового платежа по транспортному налогу, которая относится к деятельности организации на ЕНВД, равна: 10 300 руб. – 7725 руб. = 2575 руб.

Эта сумма (2575 руб.) при налогообложении не учитывается.

Начисление транспортного налога при разных системах налогообложения

Организации, применяющие упрощенную систему налогообложения, не освобождены от уплаты транспортного налога. Поэтому компании, избравшие УСН в качестве режима налогообложения, исчисляют и уплачивают транспортный налог в аналогичном порядке с теми компаниями, которые применяют в своей деятельности общий режим налогообложения.

Так как в настоящий момент не освобождены от ведения бухгалтерского учета, то и проводки по начислению транспортного налога при УСН будут теми же самыми.

Основанием, подтверждающим расчет транспортного налога, его конкретную величину, будет справка-расчет бухгалтера.

Налог с транспорта и его составные

Для правильного распределения налога на транспорт между двумя режимами нужно рассчитать, какую часть составляют доходы по каждому из видов деятельности. Чтобы рассчитать часть доходов по ОСНО, необходимо сделать следующее: поделить сумму доходов по ОСНО на доходы от всех видов деятельности. Налог на транспорт, относящийся к ОСНО, определяется перемножением суммы налога на транспорт и доли доходов, полученных на ОСНО. Налог на транспорт, относящийся к деятельности по ЕНВД, рассчитывают в таком же порядке, задействуя в этом расчете сумму доходов, полученных на ЕНВД. Сумма полученных результатов обоих расчетов должна дать общую величину начисленного налога. О разделении расходов при одновременном применении УСН и ЕНВД читайте в материале «Порядок раздельного учета при УСН и ЕНВД». Итоги Самостоятельное начисление транспортного налога — это прерогатива юрлиц. Сумму транспортного налога, относящуюся к деятельности организации на ЕНВД, при налогообложении учесть нельзя. Чтобы распределить транспортный налог, необходимо определить долю доходов, полученных от разных видов деятельности. При этом долю доходов от деятельности организации на общей системе налогообложения рассчитывают по формуле: Доходы от деятельности организации на общей системе налогообложения делятся на Доходы от всех видов деятельности. Транспортный налог, который относится к деятельности организации на общей системе налогообложения, рассчитывают так: Транспортный налог умножается на Долю доходов от деятельности организации на общей системе налогообложения.

Счет 68 в бухгалтерском учете

Счет 68 кредитуется на суммы, согласно налоговым декларациям или расчетам в корреспонденции:

- Счетом 99 — на сумму начисленного налога на прибыль;

- Счетом 70 — на сумму НДФЛ;

- Счетами 20, 25, 26, 44 — на суммы местных налогов, транспортный налог, на имущество и т.д.;

- Счетами 90.3, 91.2, 76.АВ — при начислении НДС за отчетный квартал;

- Счетом 51 — при получении из бюджета излишне уплаченного налога.

По дебету счета учитываются суммы налогов, фактически перечисленные в бюджет, в том числе суммы НДС, списанные с 19 счета.

Особенности ведения учета

Как у каждого налога, у транспортного есть свои особенности ведения учёта. Например, транспортное средство, находящееся на ремонте и не эксплуатирующееся какое-то время не освобождается от налогообложения. Оно является объектом налогообложения за весь период ремонта.

Если налог начислен за неполный месяц?

Транспортный налог начисляется с момента, исходя из полного месяца владения транспортным средством.

Даже если организация зарегистрировало транспортное средство середине месяца, то налог необходимо уплачивать за полный месяц.

Например, право собственности на автобус предприятие зарегистрировало 19 мая. Налог нужно будет уплачивать за полный май. То есть, годовой налог будет рассчитываться, исходя из 8 полных месяцев владения автобусом.

Какие проводки при УСН?

Среди перечня налогов, от уплаты которых освобождаются предприятия, применяющие УСН, транспортного налога нет. Поэтому «упрощенцы» уплачивают этот налог на тех же основаниях, что и предприятия на общем режиме.

Субсчета 68 счёта «Расчёты по налогам и сборам»

Субсчета по счёту 68 используются по налогам и сборам, которые уплачивает компания, в зависимости от выбранной ей сферы деятельности и налогового режима. При этом на каждый вид налогов открывается отдельный субсчет:

Также могут быть открыты дополнительные субсчета по 68 счёту:

- 68.11 — ЕНВД;

- 68.12 – УСН;

- 68.13 – Торговый сбор.

От чего зависит

Налог уплачивается с транспортного средства, которое оборудовано двигателем. Расчет при этом происходит с каждой лошадиной силы. Для ознакомления с суммой, необходимой к уплате, нужно знать следующие сведения

:

- налоговая ставка в конкретном регионе;

- количество лошадиных сил;

- срок эксплуатации в месяцах;

- повышающий коэффициент для .

Налоговая ставка устанавливается в конкретном регионе и зависит от объема двигателя, экологического класса и года выпуска транспортного средства.

Налоговая база устанавливается в зависимости от типа автомобиля. Найти данные сведения можно в паспорте транспортного средства или СТС.

Уплата транспортного налога – обязанность каждого человека

. Поэтому ежегодно стоит самостоятельно просчитывать сумму к уплате, а не ждать уведомления от Налоговой службы. Нужно уплачивать налог в срок, иначе, согласно законодательству, последуют штрафные санкции с ежедневным начислением на основную сумму долга. Оплатить можно через портал Госуслуг и в терминале Сбербанка.

Каждую операцию, происходящую в хозяйственной жизни организации, необходимо фиксировать. Исключение не составляет и начисление налогов. Наличие транспорта в организации дает основание для расчета транспортного налога, начисления и уплаты налоговых платежей в бюджет, а также отражения проведенных операций в бухгалтерских проводках.

Типовые проводки

Основные проводки по данному счёту представлены в таблице:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 68 | 19 | Суммы налогов, фактически перечисленные в бюджет + НДС | Платёжное поручение |

| 68 | 50/51,52,55 | Оплата задолженности по налогам наличными или через банк | Платёжное поручение |

| 70/75 | 68 | Удержан НДФЛ с доходов работников или учредителей | Расчётная ведомость |

| По суммам расчётов по взносу в бюджеты | |||

| 99 | 68 | Отражается налог на прибыль | Справка-расчёт |

| 70 | 68 | Отражаем сумму начисленного НДФЛ | Расчётная ведомость |

| 90 | 68 | Отражаем НДС, акцизы, косвенные налоги | Бухгалтерская справка |

| 91 | 68 | Отражаем финансовые результаты (операционные расходы) | Справка-расчёт/Акт о приёмке-передаче |

Пример 1. Проводки по субсчёту 68.01 «НДФЛ»

Проводки по начислению НДФЛ по счету 68:

Пример 2. Проводки по субсчёту 68.02 «НДС»

В ООО «Лето» по итогам 2-го квартала (основная деятельность):

- начислен НДС в размере 78 958 руб.;

- Восстановлен НДС, принятый к вычету (аванс) в предыдущем квартале в размере 36 695 руб.;

- НДС от продажи ОС составил 7 959 руб.

Бухгалтер ООО «Лето» начисление НДС отразил следующими проводками:

Пример 3. Проводки по субсчёту 68.04 «Налог на прибыль»

Для учёта расчётов по налогу на прибыль с бюджетом применяют субсчёт 68.04.01, а для расчёта налога — безсальдовый субсчёт 68.04.02, который закрывается на сч.68.04.01 по итогам периода.

Налог на прибыль исчисляется нарастающим итогом, учитывая авансы отчётных периодов: квартал, 06 и 09 месяцев и по результатам налогового периода — календарного года.

Бухгалтером ООО «Весна» сформированы следующие проводки по субсчёту 68.04 «Налог на прибыль»:

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Проводки по налогам

Ввод остатков по счетам раздела «Расчеты»

Счет 68 «Расчеты по налогам и сборам»

Назначение счета.

Счет предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работниками этой организации.

Счет 68 «Расчеты по налогам и сборам» кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) ко взносу в бюджеты (в корреспонденции со счетом 99 «Прибыли и убытки», – на сумму налога на прибыль, со счетом 70 «Расчеты с персоналом по оплате труда» – на сумму подоходного налога и т. д.).

По дебету счета 68 «Расчеты по налогам и сборам» отражаются суммы, фактически перечисленные в бюджет, а также суммы налога на добавленную стоимость, списанные со счета 19 «Налог на добавленную стоимость по приобретенным ценностям».

Аналитический учет по счету 68 «Расчеты по налогам и сборам» ведется по видам налогов.

Ввод данных.

Счет является групповым (пиктограмма желтого цвета), содержит субсчета, которые только и можно использовать в проводках:

- 68.1 «Налог на доходы физических лиц»;

- 68.2 «НДС»;

- 68.3 «Акцизы»;

- 68.4.1 «Расчеты с бюджетом»;

- 68.4.2 «Расчет налога на прибыль»;

- 68.5 «Налог с продаж»;

- 68.7 «Налог на владельцев транспортных средств»;

- 68.8 «Налог на имущество»;

- 68.10 «Прочие налоги и сборы».

Можно вместо субсчета 68.5 «Налог с продаж» ввести несколько субсчетов по налогам и сборам, плательщиками которых является ваша организация, например, ЕНВД – единый налог на вмененный доход и т. д.

Для этого сделайте следующее:

- Выйдите из программы;

- Войдите в режим программы «Конфигуратор»;

- В меню в верхней части экрана выберите позицию Конфигурация, а в ней строку «Открыть конфигурацию». При нажатии «Enter» на этой позиции на экране высветится конфигурация системы;

- В конфигурации выберите позицию «План счетов» и нажмите мышью на «+» этой позиции. Откроются подпункты плана счетов. Выберите строку «Основной», щелкните мышью (или нажмите клавишу «Enter») и на экране высветится конфигурация плана счетов;

- Переместитесь по плану счетов на строку 68.5. Нажмите правую кнопку мыши. Высветится меню: «Новая строка» «Удалить строку» «Копировать»;

- Перейдите на строку «Копировать» и щелкните мышью;

- Внизу экрана высветится копия строки 68.5, доступная для редактирования;

- Исправьте 68.5 на 68.11, вместо «Прочие налоги» введите наименование того налога и сбора, для которого вводится этот субсчет (например, ЕНВД), и нажмите «Enter»;

- На экране высветится вопрос «Счет будет иметь субсчета?».

Как отражается налог при использовании двух видов учёта?

В ситуациях, когда одновременно применяется ЕНВД (единый налог на вменённый доход) и УСН (упрощённая система налогообложения) для разных транспортных средств, окончательная сумма платежа должна быть разделена. Разделение производится пропорционально доходам по видам деятельности, т. е. отдельно рассчитывается прибыль по УСН и прибыль по ЕНВД.

Например, организация занимается реализацией товаров по оптовым и розничным ценам. С доходов от розничной продажи платится ЕНВД, оптовая продажа облагается НДС. Распределение расходов в зависимости от выручки за месяц осуществляется следующим образом: торговля оптом принесла фирме 600 тысяч рублей, розница – 200 тысяч рублей. Для перевозки используется 5 единиц техники, налог на которые начислен в размере 20 тысяч рублей.

Алгоритм расчёта выглядит следующим образом:

- 600 / (600 + 200) = 0,75 (75%) – доходы по УСН делят на сумму, полученную от всей деятельности.

- 20 * 0,75 = 15 тысяч рублей – налог на автомобили по УСН равен произведению величины общего сбора на часть прибыли по УСН.

- 20 – 15 = 5 тысяч рублей — аванс по ЕНВД (от общей суммы налога отнимается платёж по УСН).

Таким образом, при совместном использовании режимов распределение налога является обязательным. Итоговая сумма платежа зависит от модели транспортного средства, мощности двигателя и имеющихся льгот.

Если предприятие передаёт автомобильную технику по договору безвозмездного пользования, то оно не получает доход от собственности. В такой ситуации закон разрешает не начислять налог за тот срок, когда движимое имущество находится в эксплуатации стороннего предприятия.

Елизаров Артем

юрист, специалист по автомобильному праву

Написано статей и ответов

Владелец транспортного средства всегда несет финансовую ответственность, и не важно, имеется в распоряжении один личный автомобиль или целый парк, обслуживающий крупный бизнес или небольшое предпринимательское дело. Все равно отчетные документы за календарный год подаются, определяются ставки на полученный доход, и ведется под контролем не только товарооборот фирмы, но и финансы

Счет 68 в бухгалтерском учете: проводки, субсчета, примеры для чайников

Нажмите на ответ «Нет»;

- В плане счетов конфигуратора высветится новый субсчет 68.11. Перейдите вправо по строке субсчета 68.11 до столбца субконто1 этого субсчета и нажмите «Enter»;

- На экране высветится окно со всеми возможными субконто. Выберите среди этого списка субконто с именем Виды платежей в бюджет и нажмите «Enter».

- налог начислено/уплачено;

- налог доначислено/уплачено (самостоятельно);

- налог: доначислено/уплачено (по акту проверок);

- штраф: начислено/уплачено;

- пени: начислено/уплачено.

Вы видите, что в плане счетов конфигуратора появился новый субсчет. Откройте меню Файл (в верхнем левом углу экрана), перейдите на строку «Сохранить», нажмите «Enter». Ответьте «Да» и «Принять» на вопросы, которые появятся на экране при сохранении информации. Войдите снова в режим программы. Откройте план счетов и убедитесь, что введенный вами субсчет есть в плане счетов. Эти субсчета можно использовать только в проводках в журнале операций.

По всем субсчетам счета 68, кроме субсчетов 68.4.1 и 68.4.2, предусмотрен одноуровневый аналитический учет: по видам платежей в бюджет – субконто1, которому соответствует фиксированный набор видов платежей (перечисление):

По субсчету 68.4.1 предусмотрен двухуровневый аналитический учет:

- по видам платежей в бюджет – субконто1, которому соответствует указанный выше фиксированный набор видов платежей (перечисление);

- по бюджетам – субконто2, которому соответствует фиксированный набор видов платежей (перечисление):

- федеральный;

- республиканский;

- местный.

Бухучет

В бухучете водный налог учитывайте на счете 68 «Расчеты по налогам и сборам». Для этого к нему откройте субсчет «Расчеты по водному налогу» (Инструкция к плану счетов).

Затраты на уплату водного налога относят к расходам по обычным видам деятельности (п. 5 ПБУ 10/99). Поэтому отражайте водный налог на последнее число квартала (п. 16 и 18 ПБУ 10/99). При этом делайте проводки:

Дебет 20 (21, 23, 25) Кредит 68 субсчет «Расчеты по водному налогу»

– начислен водный налог;

Дебет 68 субсчет «Расчет по водному налогу» Кредит 51

– уплачен водный налог.

Такой порядок следует из Инструкции к плану счетов (счета 20, 21, 23, 25 и 68).

Порядок отражения водного налога при расчете налогов зависит от того, какую систему налогообложения применяет организация.

ОСНО

При расчете налога на прибыль суммы водного налога относите к прочим расходам, связанным с производством и реализацией (подп. 1 п. 1 ст. 264 НК РФ). Эти расходы учитывают для целей налогообложения прибыли в полном объеме.

Момент учета расходов на уплату водного налога при расчете налога на прибыль зависит от того, как организация признает расходы.

При методе начисления сумму водного налога включите в расходы в последний день квартала, за который начислен налог (подп. 1 п. 7 ст. 272 НК РФ).

Если организация применяет кассовый метод, то уплаченный налог нужно признать в расходах в день его перечисления в бюджет(подп. 3 п. 3 ст. 273 НК РФ).

Пример отражения в бухучете и при налогообложении расходов на уплату водного налога. Организация применяет общую систему налогообложения

В бухучете начисление и уплату водного налога бухгалтер «Альфы» отразил следующим образом.

В налоговом учете сумму начисленного водного налога бухгалтер «Альфы» включил в состав прочих расходов в сентябре и отразил ее в декларации по налогу на прибыль за девять месяцев.

Можно ли продать машину, если не оплачен транспортный налог

Продать машину с задолженностью по транспортному налогу можно в любом случае — на возможность составить договор купли-продажи долги не влияют. А вот вопрос, сможет ли новый собственник оформить такую машину на себя, не так однозначен.

1Когда машину с долгами по транспортному налогу переоформить не получится?

Покупатель не сможет оформить на себя автомобиль, если на нем стоит ограничение на совершение регистрационных действий. Наложить такой запрет имеют право судебные приставы, если владелец долгое время уклонялся от уплаты налогов, и в его отношении завели исполнительное производство.

Посмотреть, висит ли на авто ограничение на регистрацию, можно на официальном сайте ГИБДД. Для этого перейдите к услуге «Проверка автомобиля” в разделе «Сервисы” на гибдд.рф и введите в специальную форму ВИН-код авто.

Если такое ограничение есть, вам следует сначала расплатиться с долгами, дождаться закрытия исполнительного производства, и только потом продавать автомобиль.

2Когда авто продать можно?

При наличии небольшой задолженности перед налоговой, когда исполнительное производство заведено не было, продать автомобиль можно. Однако вам все равно придется погасить задолженность, а также оплатить новый налог за год, в котором вы продали авто.

Сумма налога в этом случае будет рассчитана с учетом количества полных месяцев владения авто (рассчитывается с января по месяц регистрации авто на нового собственника). К примеру, если вы продали автомобиль, и новый собственник зарегистрировал его на себя 20 марта 2021 года, в 2021 году вам придется уплатить автоналог за 3 месяца.

Помните, что налог за проданный автомобиль перестает начисляться не с даты составления договора купли-продажи, а с даты регистрации авто в ГИБДД. Пока новый владелец не оформит машину на себя, платить за нее будете вы.

Налоги-2017 для “чайников”. Краткий экскурс.

Много чего было написано и сказано на эту тему. Поэтому предлагаем Вам небольшое “Итоговое резюме по налогам 2021 года”, чтобы помочь охватить всю картину целиком.

У государства для вас есть две новости: хорошая и “как обычно”.

Хорошая новость заключается в том, что послабления в налогах есть.

Нефтяные магнаты, которые любят менять валюту, и сдавать металлолом будут на седьмом небе от счастья:

- теперь им не придется платить налог в размере 2% за валютные операции;

- ставки ренты на добычу нефти упали в два раза: с 45% до 29%;

- ликвидирован налог за сдачу металлолома.

Как видите — очень полезные и нужные послабления.

Новость “как обычно” — это суть всей нашей последующей статьи.

Не вдаваясь в душераздирающие подробности, кратко опишем ситуацию на примере актуальных процентных ставок:

- Акцизы:

- Акциз на бензин вырос на 42 €/1000 л;

- Акцизы на крепленые и игристые вина- на 12%;

- Акцизы на прочий алкоголь — на 20%;

- Акциз на табачные изделия — на 40%.

- Ставка ренты:

- за пользование радиочастотами выросла (в т.ч.

в 500 раз для частот 4G);