За высоту наполнения принимается среднее значение измерений, округленное до 1 см. 4.2.5. Определение высоты наполнения дистанционно (со щита управления) при инвентаризации не допускается. 4.3. Отбор проб 4.3.1. Пробы топлива отбираются в соответствии с ГОСТ 2517-85. 4.3.2. Пробы топлива необходимо отбирать последовательно сверху вниз. 4.3.3. Точечные пробы из вертикальных резервуаров для составления объединенной пробы (см. приложение 1) отбираются переносными пробоотборниками с трех уровней: верхнего — на 250 мм ниже поверхности топлива; среднего — с середины высоты столба топлива; нижнего — на 250 мм выше днища резервуара. Пробы верхнего, среднего и нижнего уровней смешиваются в соотношении 1:3:1. 4.3.4. При высоте уровня топлива в резервуаре не более 2000 мм точечные пробы отбирают с верхнего и нижнего уровней по п. 4.3.3.

Инвентаризация гсм на предприятии

Внимание

Акт снятия остатков топлива в баках автомобилей применяется для контроля за использованием ГСМ водителями. Каждое предприятие устанавливает своей учетной политикой правила и сроки выполнения контрольных функций. Данная норма особо важная для организации порядка и достоверности в учете ГСМ.

Инфо

Проверка наличия топлива производится комиссией, которая назначается руководителем и состоит из начальников подразделений, бухгалтерии, а также технических работников. Снятие остатков производится ежемесячно. По данным акта составляется ведомость, где устанавливается результат использования ГСМ за месяц. Данный акт оформляется в одном экземпляре и заполняется вручную или средствами компьютерной техники.

При занесении сведений необходимо указать дату, на которую документ составляется, состав комиссии.

Для чего нужен акт на списание ГСМ

Акт относится к первичной документации и имеет большое значение для бухгалтерского и налогового учета организации. Он позволяет подсчитать расходы, произведенные компанией на горюче-смазочные материалы, чтобы впоследствии минусовать их из прибыли, снизив таким образом базу налогообложения.

Следует отметить, что помимо акта на списания для проведения этой процедуры необходимо иметь еще один документ: путевой лист водителя, который подробнейшим образом отражает сведения о затраченных горюче-смазочных материалах, пройденном километраже, времени, проведенном в дороге и прочие данные.

Путевые листы должны выдаваться в начале рабочего дня, после которого водители обязаны передавать их в бухгалтерию (с авансовым отчетом, в котором регистрируются траты наличных средств, выданных на ГСМ, а также чеками и квитанциями).

Утверждение комиссией

Для того, чтобы законно провести списание горюче-смазочных материалов, а также правильно оформить акт, в организации должна быть создана специальная комиссия в составе не менее двух человек. Для ее назначения руководитель предприятия выпускает отдельный приказ. В состав комиссии должны входить сотрудники различных подразделений, а также материально-ответственное лицо. При этом желательно выделить в комиссии председателя и рядовых членов.

В задачи комиссии входят сверка фактических расходов ГСМ с установленными в компании нормами (при этом следует отметить, что для каждого вида транспорта они свои и должны утверждаться отдельно), проведение тестовых выездов с водителями для проверки размеров ежедневного расхода горючего, масла и т.п., а также сбор путевых листов за отчетный период.

ОБРАТИТЕ ВНИМАНИЕ! Создание комиссии требуется только в крупных организациях, предприятия малого бизнеса могут обходиться без этого: здесь для списания ГСМ достаточно простого решения руководителя фирмы оформленного в письменном виде.

Народные хитрости

Стационарного прибора, который мог бы измерить количество топлива в баке с точностью до литра, нет ни в одной самой полной комплектации современных машин. Но в среде автолюбителей и специалистов, на форумах автомобильной тематики можно встретить множество советов по определению этих остатков: от раскачивания авто для оценки звука (чем меньше бензина, тем громче всплески) до его взвешивания и сравнения с весом в книжке по эксплуатации. Один из таких оригинальных алгоритмов измерения остатков топлива – его слив из бака в мерную емкость, а затем заливка обратно в бак.

Конечно, существуют и более разумные способы, которые подойдут в дорожных условиях.

По приборам

Если топливный индикатор работает, первое решение – сориентироваться по нему. Например: объем бака – 50 л, на шкале условно нанесено 10 делений, – значит, каждое «отбивает» 5 л. Прикидывая остаток горючего таким способом, помните, что результат будет приблизительным, и обращайте внимание на расположение автомобиля: машина должна стоять строго горизонтально, иначе показатель не будет соответствовать действительности.

Более точные показания можно получить с помощью специального щупа. Бензобаки некоторых старых автомобилей снабжались им с завода, но по аналогии его можно сделать самостоятельно, хорошо изучив тему. Расстояние между отсечками зависит от размеров и формы бака, длина линейки должна быть не менее полутора метров, а материал, из которого она изготавливается, – не содержать металла и не создавать искр.

С помощью диагностического режима

Если на вашем автомобиле установлена приборная панель от семейства Renault, куда выборочно попадают модели LADA, Nissan и некоторые другие, узнать, сколько в баке бензина, с точностью до литра можно в диагностическом режиме панели.

Чтобы запустить диагностику приборки, нужно:

– перед включением зажигания зажать на 5 секунд кнопку сброса суточного пробега, затем включить зажигание и отпустить кнопку, когда стрелки приборов начнут двигаться;

– той же кнопкой переключить режим диагностики панели приборов, найдя в правом верхнем углу иконку заправочной колонки.

Под этой иконкой отображается цифра, точно соответствующая литражу оставшегося в бензобаке топлива.

Проверить, сработает ли диагностический режим панели приборов на конкретном автомобиле, можно опытным путем.

Акт снятия остатков топлива в баках автомобилей

Важно

Лица, ответственные за сохранность ГСМ, дают расписку о том, что к началу инвентаризации все расходные и приходные документы на ГСМ сданы в бухгалтерию и все ГСМ, поступившие на склад на их ответственность, оприходованы, а выбывшие — списаны в расход. 7.8. В случае смены материально ответственных лиц при проведении инвентаризации присутствуют оба лица, и в акте снятия остатков ГСМ лицо, принявшее ГСМ, расписывается в их получении, а сдавшее — в их сдаче. Прием-передача ГСМ производится по фактическому их количеству с учетом естественной убыли и погрешности средств измерений.

7.9. Перед проведением инвентаризации трубопроводы должны быть полностью заполнены или освобождены. Контроль ведут с помощью воздушных кранов, установленных на возвышенных или нижних участках трубопровода.

Как рассчитать собственный норматив

Если для машины нет утвержденного Минтрансом лимита, либо организация решила использовать другое значение, она вправе рассчитать собственный лимит. Как правило, в такой ситуации компании действуют одним из двух способов.

Первый способ — позаимствовать информацию о расходовании топлива из технической документации на автомобиль. Такой подход соответствует позиции Минтранса России (см. «Изменились правила определения норм расхода ГСМ для легковых автомобилей»).

Второй способ — создать комиссию и произвести замеры. Для этого в пустой бак машины нужно залить определенное количество бензина, например, 100 литров. Затем авто должно ездить до тех пор, пока бак не станет абсолютно пустым. Исходя из показаний спидометра, надо определить, сколько километров понадобилось для полного опустошения бака. Наконец, количество литров нужно разделить на количество километров. В итоге получится цифра, показывающая, сколько бензина расходует машина при проезде одного километра. Этот показатель следует зафиксировать в акте и поставить подписи всех участников комиссии.

Поскольку расход топлива зависит от условий поездки, лучше произвести контрольные замеры «на все случаи жизни»: отдельно — для груженого и порожнего авто, отдельно — для летних и зимних поездок, отдельно — для простоя со включенным двигателем и т д. Все полученные результаты следует отразить в акте, составленном и подписанном комиссией.

Есть и более простой вариант: утвердить один базовый норматив (например, для летнего периода) и повышающие коэффициенты: для зимних поездок, для поездок по перегруженным трассам и пр.

содержание и порядок проведения инвентаризации гсм

ПРАВИЛА технической эксплуатации электрических станций и сетей. М.: Энергоиздат, 1977. 10. ТИПОВАЯ инструкция по эксплуатации мазутных хозяйств тепловых электростанций.: ТИ 34-70-009-82. СПО Союзтехэнерго, 1982. 11. ГОСТ 26976-86. ГСИ. Нефть и нефтепродукты.

Методы измерения массы. 12. ПРАВИЛА учета топлива на электростанциях. М.: СПО Союзтехэнерго, 1982. СОДЕРЖАНИЕ 1. Общая часть. 1 2. Техника безопасности при проведении инвентаризации. 2 3.

Учет расхода топлива в организации

Внедрение системы мониторинга расхода топлива не исключает необходимость организации учета ГСМ, начиная с первичных документов.

Бухгалтерский учет расхода топлива на предприятии осуществляется на основании Положения “О бухгалтерском учете и отчетности”.

К учету бензин принимается по фактической стоимости – цена приобретения без НДС на счет 10 “Материалы” субсчет 3 “Топливо”.

В законодательстве нет ограничений, касающихся списания стоимости ГСМ на себестоимость продукции. Главное условие, позволяющее это делать, – наличие документов, подтверждающих использование топлива в предпринимательской деятельности.

Об этом свидетельствуют путевые листы и товарно-транспортные накладные, дополнительно прилагаемые к ним. В этих документах содержится вся информация о пробеге, заправках и массе перевозимого груза, необходимая для расчета нормируемого расхода бензина для конкретного автомобиля.

Нормы расходования топлива устанавливаются в зависимости от марки автомобиля, года выпуска, модификации, конструкции, прицепного состава и т. д. Вся эта информация содержится в Нормах расхода на автотранспорт, утвержденных МинТрансом РФ 14.03.2008 №23.

В целях исчисления налогооблагаемой прибыли расходы на топливо могут быть учтены двумя способами: в составе материальных затрат и прочих расходов, связанных с основной деятельностью предприятия.

Обращение представителей бизнеса за услугами кадрового учета к аутсорсинговым компаниям приобретает все большую популярность. Это объясняется желанием получить профессиональную помощь и сформировать систему эффективного управления персоналом, обеспечив себя хорошими кадрами.

Работа кадровика может быть очень интенсивной, особенно если предприятие крупное, а сотрудников много. На помощь приходят некоторые программы, значительно упрощающие учет кадров в компании. О программах для управления персоналом читайте .

Выбор способа зависит от назначения автомобиля: для производственных целей эти расходы включаются в материальные затраты, для управленческих нужд – в прочие. Расходы на топливо и смазочные материалы списываются по фактическим затратам. Они должны быть подтверждены документально и обоснованы с экономической точки зрения (ст. 252 Налогового кодекса РФ).

Упрощение процесса учета ГСМ происходит за счет его приобретения по топливным картам. Это эффективный и достаточно простой способ, позволяющий вести точный учет топлива и исключить несанкционированные заправки бензином. Для отражения этих расходов в учете предприятия достаточно документов, предоставляемых процессинговым центром.

Экономичный расход топлива и его жесткий учет – важнейшие задачи, решение которых является обязательным условием для эффективной работы субъекта предпринимательства.

Инвентаризация ГСМ на предприятии

7 Список использованной литературы.. 7 . После утверждения один экземпляр Акта комиссия представляет в финансовый отдел, второй — начальнику (кладовщику) склада ГСМ. 7.20. В случаях выявления недостач или излишков сверх допустимых погрешностей измерений комиссия проводит тщательное расследование. Лица, виновные в этом, привлекаются к ответственности. По всем недостачам и излишкам комиссией должны быть получены письменные объяснения материально ответственных лиц. Объяснения прикладываются к акту снятия остатков. В том случае, когда при зачете недостач излишками по пересортице стоимость недостающих ГСМ выше стоимости ГСМ, оказавшихся в излишке, эта разница в стоимости должна быть отнесена на виновных лиц. Порядок списания недостач и прихода излишков ГСМ определен действующим «Положением о бухгалтерских отчетах и балансах». 7.21.

Топливные махинации

Прежде чем налаживать систему контроля топлива, следует осведомиться, каким образом происходит его хищение.

Вариантов масса, но наиболее часто встречающиеся схемы махинаций по воровству топлива следующие:

Предоставление в бухгалтерию “левых” чеков о заправке. Эта схема работает на тех предприятиях, где водители приобретают ГСМ за наличный расчет и отчитываются по чекам в бухгалтерии. Водители, ссылаясь на превышение установленных норм списания топлива, приобретают у третьих лиц чеки на заправку и получают за них компенсацию на своей фирме.

Слив ГСМ с рабочих автомобилей. Зачастую в баке автомобилей остается неизрасходованное топливо. Оно и используется не чистыми на руку водителями для заправки собственного транспорта или для продажи по низкой цене.

Лишние рейсы. Без надлежащего контроля путевых листов водители могут совершать рейсы по-своему усмотрению. Например, чтобы перевезти строительный материал на дачу или сделать на пару рейсов больше на маршрутном такси и не отчитаться за них.

Подкручивание одометра. С помощью специальных устройств водители могут после рабочей смены накрутить счетчик до нужных показаний. На разницу между фактическими и накрученными значениями водители покупают “левые” чеки либо сливают бензин из бака.

Есть еще масса вариантов обмануть предприятие. Сама организация несет убытки главным образом не от сворованного топлива, а от вынужденного времени простоя транспортного средства.

Как замерить бензин в баке при инвентаризации

В случаях, когда председатель комиссии временно не может выполнять свои обязанности по уважительным причинам (болезнь, отпуск, учеба и т.д.), приказом руководителя авиапредприятия назначается временно новый председатель из членов инвентаризационной комиссии. 7.4. Члены инвентаризационных комиссий за внесение в акт снятия остатков заведомо неправильных данных о фактических остатках ГСМ в целях сокрытия их недостач, растрат или излишков подлежат привлечению к ответственности в установленном законом порядке. 7.5. Инвентаризация ГСМ проводится на первое число каждого месяца, следующего за отчетным, в присутствии начальника склада ГСМ или другого материально ответственного лица. Инвентаризация должна проводиться при полном составе инвентаризационной комиссии. ГСМ на складах предприятий ВТ проводится с целью сличения фактического наличия каждой марки ГСМ, измеренной в единицах массы в день проведения инвентаризации в резервуарах, технологических трубопроводах, средствах заправки (ТЗ, МЗ), мелкой таре и других емкостях, с данными бухгалтерского учета по движению и хранению ГСМ за отчетный период. 7.2. Инвентаризация проводится в обязательном порядке: — в сроки, устанавливаемые в соответствии с «Положением о бухгалтерских отчетах и балансах» (для нефти и нефтепродуктов — не реже одного раза в месяц); — в случае смены материально ответственных лиц — на день приема-передачи дел; — при установлении фактов краж, ограблений, хищений или злоупотреблений, а также порчи ГСМ — немедленно по следам установления таких фактов; — после пожара или стихийных бедствий (наводнение, землетрясение и др.) — немедленно по окончании пожара или стихийного бедствия. 7.3. При инвентаризации определяется рабочий и «мертвый» (приложение 1) остатки топлива при фактической влажности и на «сухую» массу (с вычетом рабочей влажности). 1.7. После инвентаризации составляется акт в соответствии с приложением 2, в который заносятся результаты измерений и расчетов. Акт утверждается директором электростанции. 1.8. За «мертвый» остаток принимается топливо: — в расходных резервуарах — на уровне, превышающем на 20 см отметку, при которой происходит срыв насосов при номинальном часовом расходе топлива на электростанции с учетом расхода в линии рециркуляции; — в резервных резервуарах — остающееся после срыва одного откачивающего насоса при 30 %-ной его подаче; — в приемных емкостях — на уровне, превышающем на 10 см отметку, при которой происходит срыв одного перекачивающего насоса при его номинальной подаче. 1.9. Общий остаток: при фактической влажности 14385,421 т; на сухую массу 14037,042 т. Примечание. В графах 9 и 10 масса топлива указывается дробью: в числителе — при фактической влажности, в знаменателе — на сухую массу. Обмер произвели Председатель комиссии Подпись Члены комиссии Подпись Измеряемые параметры, операция Наименование прибора, ГОСТ Характеристика прибора Дополнительные указания Уровень топлива в резервуаре Уровнемеры поплавковые с пружинным уравновешиванием по ГОСТ 13702-78 и ТУ 25-070374-79.

Измерительная металлическая рулетка длиной 10 и 20 м по ГОСТ 7502-80 Погрешность измерения при местном отсчете ±4 мм. Цена деления 1 мм Разрешается применение других типов уровнемеров с указанной погрешностью Отбор проб Пробоотборники по ГОСТ 13196-85 и ГОСТ 2517-85. Пробоотборники переносные по ГОСТ 2517-85 Обеспечивает отбор объединенных проб.

Акт инвентаризации гсм образец бюджетного учреждения

В соответствии с п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.

1998 N 34н, проведение инвентаризации обязательно: — при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия; — перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года).

При этом в расчетах принимают следующие величины погрешностей (по ГОСТ 26976-86): 0,8% — для емкостей, содержащих до 100 т, 0,5% — для емкостей, содержащих от 100 т и выше, а также для определения погрешности при расходовании через счетчик.

Инвентаризационная комиссия рассчитывает потери ГСМ по нормам естественной убыли (приложение 32) и погрешности измерения ГСМ по счетчикам, исходя из количества прокаченного через них ГСМ.

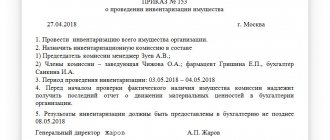

Как составить приказ о проведении инвентаризации

Образец приказа о проведении инвентаризации обычно требуется в некоторых случаях, перечисленных в п.

27 приказа Минфина РФ от 29.07.1998 № 34н, в частности:

- перед составлением годового отчета;

- при назначении новых материально ответственных лиц, в том числе в связи с передачей имущества третьим лицам;

- после краж или чрезвычайных ситуаций природного или техногенного характера (пожары, наводнения, взрывы и т. п.).

Обычно распоряжение о начале проверки издает руководитель организации в плановом или внеплановом порядке. Ответственным за такое мероприятие обычно является главный бухгалтер или другой работник бухгалтерии.

Занимается подсчетом материальных ценностей специальная комиссия, члены которой должны быть ознакомлены с соответствующим локальным актом под подпись.

Унифицированный образец приказа на инвентаризацию (2019) можно найти в постановлении Госкомстата России от 18 августа 1998 г.

Образец инвентаризации гсм

содержание и порядок проведения инвентаризации гсм

- Ведомость учета выдачи гсм

- Акт инвентаризации – образец 2021 года

- Инвентаризация на автотранспорте: особенности проведения лига 2009-11-01

- Образец акта инвентаризации гсм

- Форма инвентаризации гсм Инвентаризация гсм на предприятии Данные о дате приобретения или сооружения неотраженных в бухгалтерском учете объектов подвижного состава приводятся в инвентаризационных ведомостях. Инфо

Причем

Акт о результатах инвентаризации

Необходимым является участие комиссии в полном составе и присутствие подотчетных лиц.

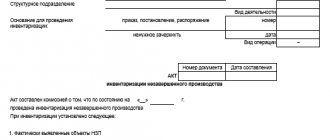

Состоит акт из трех частей:

- содержательной части, где фиксируется блок сведений о проведенной инвентаризации. В нем перечислены члены комиссии, объекты проверки и ее итоги;

- заголовка с наименованием и кодом документа, названием субъекта, оформившего акт, дата составления;

- оформляющей части, т. е. подписей членов инвентаризационной комиссии с расшифровкой подписей и указанием должностей.

Составленный документ передается для утверждения руководителю учреждения или госоргана.

Акт на списание ГСМ

Для ее назначения руководитель предприятия выпускает отдельный приказ. В состав комиссии должны входить сотрудники различных подразделений, а также материально-ответственное лицо.

ОБРАТИТЕ ВНИМАНИЕ! Создание комиссии требуется только в крупных организациях, предприятия малого бизнеса могут обходиться без этого: здесь для списания ГСМ достаточно простого решения руководителя фирмы оформленного в письменном виде. Стандартного унифицированного, обязательного к применению образца акта на списание горюче-смазочных материалов нет.

Как проводится инвентаризация в бюджетном учреждении?

4 этапа проведения в 2019

Также инвентаризация необходима в том случае, когда предполагается факт хищения и присвоения государственного имущества виновной стороной.Инвентаризация обязательна к проведению при наступлении определенных ситуаций, к которым относятся:

- чрезвычайная ситуация вследствие стихийного бедствия.

- реорганизация учреждения;

- составление годовой финансовой и бухгалтерской отчетности;

- подозрения по факту хищения или кражи;

- смена или увольнение материально-ответственных лиц;

(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг цель инвентаризации в бюджетном учреждении сводится к тому, чтобы определить, правильно ли ведется бухгалтерский учет в организации, соответствует ли он нормативному законодательству и совершаются ли противоправные действия ответственными лицами.В соответствии с указанной целью можно выявить задачи, решаемые

Инвентаризация горюче-смазочных материалов

В соответствии с п.

Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет.

В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков; — при смене материально ответственных лиц; — при выявлении фактов хищения, злоупотребления или порчи

Как провести инвентаризацию без ошибок: составляем акты

Поскольку за непроведение обязательных контрольных мероприятий штраф не предусмотрен, многие, особенно малые предприятия, зачастую ее не проводят.

Такие действия напрямую противоречат позиции государства, которое обязывает все хозяйствующие субъекты осуществлять учет и контроль достоверности бухгалтерской отчетности, что невозможно без внутренних контрольных мероприятий.

Источник: https://advokatssr.ru/akt-inventarizacii-gsm-obrazec-bjudzhetnogo-uchrezhdenija-12148/

Инвентаризация транспортных средств образец

Что касается того, как правильно произвести замер остатка топлива, то необходимо отметить, что определить фактический остаток топлива в баке автомобиля с достаточно высокой степенью точности довольно сложно.

В практике наиболее часто встречаются случаи, когда замеры производятся с помощью металлической рейки или метрштоков (щупов).

Перед проведением инвентаризации трубопроводы должны быть полностью заполнены или освобождены. Контроль ведут с помощью воздушных кранов, установленных на возвышенных или нижних участках трубопровода.

При высоте уровня топлива в резервуаре не более 2000 мм точечные пробы отбирают с верхнего и нижнего уровней по п. 4.3.3.

В данной статье инвентаризация рассматривается не только с точки зрения требований законодательства, но и с точки зрения правильности оформления и проведения инвентаризации на крупных экономических субъектах хозяйствования.

Также существуют методические рекомендации в этом отношении. Расчет расхода топлива в теории рекомендуют высчитывать по формуле.

ГСМ на складах предприятий ВТ проводится с целью сличения фактического наличия каждой марки ГСМ, измеренной в единицах массы в день проведения инвентаризации в резервуарах, технологических трубопроводах, средствах заправки (ТЗ, МЗ), мелкой таре и других емкостях, с данными бухгалтерского учета по движению и хранению ГСМ за отчетный период. 7.2.

Инвентаризация ГСМ в емкостях и резервуарах

При проведении инвентаризации горюче-смазочных материалов, поступивших от производителей или поставщиков в запечатанных емкостях, которые не вскрываются по условиям хранения, проверяется их фактическое количество и производится расчет объема или массы ГСМ в них. При необходимости проводится перепроверка веса запечатанных емкостей.

Для обеспечения достоверности оценки объема и количества ГСМ в резервуарах и емкостях используют средства измерительной техники: метрштоки, металлические рулетки с грузом и т.д.