Инвентаризация товаров на складе – это проверка для уточнения данных о хранящихся на нем товарных запасах и материальных ценностях. Результаты исследования сопоставляются с информацией, указанной в бухгалтерских и финансовых документах. Такая ревизия позволяет своевременно выявить излишки и кражу на производстве.

Когда обязательно проводить инвентаризацию склада

Различают плановую и внеплановую проверку. Первая разновидность процедуры проводится 1 раз в год по утвержденному графику. Второй тип ревизии назначает руководство фирмы или контролирующие органы при наличии особого обстоятельства.

Перечень особых случаев прописан в ФЗ № 402 от 2011 г. К таким ситуациям относят:

- смену руководства или передачу права владения и управления компанией;

- сокращение более 50% штата работников;

- перевод организации в другую форму собственности;

- факт хищения, незаконного использования имущества, порчи;

- полное или частичное уничтожение запасов в результате ЧП.

Под ЧП подразумевают события, связанные с форс-мажорными происшествиями. К ним относят наводнения, пожар, ураган и прочие бедствия, не связанные с человеческим фактором. Ниже рассмотрим, как правильно проводится инвентаризация на складе, какие документы оформляются по завершении мероприятия.

Решения для бизнеса

- магазины одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

Документы для скачивания.

- – постановление руководителя обо всех шагах, которые необходимо предпринять относительно мероприятия. На крупных предприятиях по разным видам складских запасов допускается оформление нескольких экземпляров формы. Чаще всего большое количество распоряжений создают при необходимости проведения ревизии на нескольких помещениях в пределах одной компании.

- – необходима в 2 экземплярах для фиксации итога по факту подсчета изделий. Хранятся бумаги у проверяемого работника и в бухгалтерии.

- , выданных ранее (форма ИНВ-4) – заполняется для полученных наименований, по которым нет оплаты. По таким позициям существуют особые условия перехода прав владения. В бланке их классифицируют по двум категориям: не получена выручка из-за просрочки и в связи с не наступлением даты оплаты.

- , которая хранятся у ответственного за сбережение работника (форма ИНВ-5) – учитываются все запасы. В расписке к бланку указывается, какие наименования необходимо оприходовать или списать. Факты разногласия с данными учета в бухгалтерии прописывают в ведомости (форма ИНВ-19).

- , не прибывших на склад (ИНВ-6) – уместен для учета изделий, которые не доставлены из-за длительной транспортировки, доставляются, их декларируют с соответствующими пометками в период инвентаризации товара на складе, как правильно провести такую проверку, рассмотрим подробнее ниже.

Кто проводит инвентаризацию склада

Контроль остатков выполняется по инициативе руководителя компании для сличения фактического количества запасов с итоговыми данными, указанными в документах. Мероприятие позволяет установить естественную убыль, возникающую в процессе порчи и прочих причин, не связанных с человеческим фактором, арифметические и технические ошибки в первичной документации, пересортицу, недостатки и избытки.

Порядок проведения инвентаризации на складе регламентирован положениями Методических указаниях, утвержденных Приказом № 49 Минфина от 13.06.1995 г., при обнаружении факта кражи или подозрения хищения задействуются сторонние службы. К ним относятся независимые экспертные комиссии, аудиторы, представители правоохранительных органов и налоговой службы. Представителей каждого вида инспекции включают в состав комиссии фирмы и утверждают изданием специального распоряжения.

Состав комиссии

Пересчет проводится в присутствии сотрудника, отвечающего за хранение, но в состав комиссии его не включают. Это утверждается приказом, изданным руководителем. На небольшой фирме назначают не менее трех человек, на крупном предприятии – от 6 человек. Рекомендуется назначать в состав таких специалистов:

- главного бухгалтера либо его зама;

- руководителя или заместителя компании;

- начальника подразделения;

- представителя отдела логистики;

- работника службы безопасности или охраны фирмы;

- сотрудника, отвечающего за соблюдение трудовых прав.

Состав комиссии при проведении инвентаризации на складе подбирается по усмотрению руководителя. Задача – обеспечить эффективный пересчет. На ревизии должен присутствовать инвентарь, необходимый для взвешивания, пересчета, а также соответствующая техника для пересчета и транспортировки. Если количество сотрудников в комиссии утверждено меньше минимально допустимого количества, результаты мероприятия будут признаны недействительными.

Опись товара

Инвентаризационная опись товаров, подлежащих ответственному хранению, осуществляется по специальной форме. Записи в описи делают ответственные лица на основании проверки товаров. Составление описи товаров, подлежащих ответственному хранению, осуществляется в двух экземплярах. Подготовка описи производится с указанием наименования, количества, видов (сортов), цены товаров, сданных на ответственное хранение грузов, а также даты, места, номера и даты создания документов о принятии грузов на ответственное хранение. При проведении инвентаризации грузов, принятых на ответственное хранение, учитываются не только требования общих нормативных документов в данной сфере, но и специальных нормативных документов, касающихся конкретных областей и отраслей.

Инвентаризация товаров, принятых на ответственное хранение грузов, производится последовательно в порядке их размещения на территории склада. Для этого используется план-карта, на которой указано расположение товаров, принятых на ответственное хранение на момент начала инвентаризации.

Виды инвентаризации

Полный контроль запасов предполагает пересчет и сличение всего имущества на предприятии. Проверке подлежат также объекты, которые фирма арендует.

Частичная ревизия – исследование только некоторых товаров и ценностей. Если в процессе мероприятия выявляется недостача, спектр проверки расширяется.

Выборочная – подразумевает пересчет только определенных видов запасов или ценностей.

Плановая – назначается согласно утвержденному графику. Список исследуемых объектов определяется руководителем.

Подготовительные работы

В складском помещении наводят порядок. У многих возникает вопрос: с чего начать, как провести инвентаризацию на складе эффективно. Изначально подготавливаются документы для комиссии, связанные с приходом, списанием, движением и прочими операциями (порча, утеря, расход) за проверяемый период.

В бумагах, относящихся к предыдущему подотчетному периоду, проставляют о. Подготовка их позволяет ускорить процесс ревизии и своевременно обнаружить расхождение факта с первичным документом.

Материально ответственное лицо отдает отсортированный пакет бумаг комиссии под подпись. Ко всем описям прилагают документы о запасах, списанных в расход. Списание заверяется подписью.

Также у нас:

Информационное обслуживание склада

Аренда склада для хранения личных вещей: как выбрать под свои нужды?

Основные понятия и термины в логистике

| Расскажите о нас своим друзьям! |

Порядок проведения инвентаризации склада

Согласно правилам проведения инвентаризации на складе подготавливают сличительные ведомости. В процессе пересчета в них будет вноситься текущая информация, связанная с несоответствием по факту со сведениями в документах. Данные заносятся в единый реестр, в который записывают все ведомости и описи. По окончании процедуры формируют заключение согласно информации в реестре.

Товары, которые находятся в складском помещении временно, фиксируют в отдельной ведомости. Все факты несовпадения, в том числе отсутствие, обязательно записываются. Материально ответственное лицо должно быть на рабочем месте во время оформления такого разногласия. При обнаружении неоднозначных ситуаций проводят повторное сличение экземпляров с информацией из сформированного отчета.

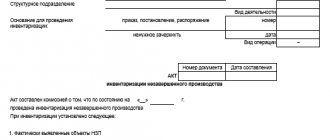

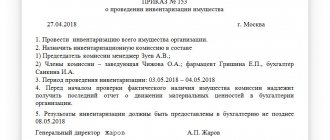

Шаг 1. Оформить приказ о проведении инвентаризации

Издание приказа является началом инвентаризационного процесса. Распоряжение составляется в произвольной форме, либо на бланке (ИНВ-22). В нем прописывается причина проведения проверки, состав комиссии, перечень проверяемых запасов или объектов, дата и срок выполнения.

Образец документа

Приказ составляется в соответствии с нормами делопроизводства в печатном варианте по образцу. Это распоряжение дается для ознакомления всем членам инвентаризационной комиссии под подпись на документе.

Шаг 2. Ревизия имущества

Ревизия склада — это выявление фактического наличия запасов и остатков. Сведения записывают в описи по разделам: вид товара, сорт, артикул и прочие важные идентификационные данные согласно пункту 3.15 Методических указаний. Сличение осуществляется посредством перевешивания, перемеривания. информация заносится в ведомость только по факту пересчета, не допускается запись со слов, в том числе заинтересованного лица. Обязательной ревизии подлежат:

- наименования в пути;

- выданные товары, оплата по которым ним не получена;

- ценности компании, хранящиеся на территории других фирм;

- материалы, переданные для переработки в другие организации.

Тара исследуется комиссией по виду, состоянию и цели использования согласно пункту 3.26 Методических указаний. Если в период проведения процедуры необходимо получить новые товары, их принимают в присутствии комиссии и ставят на приход по окончании инвентаризационной проверки. Факт получения фиксируется в отдельной ведомости.

Если регламент проведения инвентаризации на складе нарушен, сроки проверки затянулись, отпуск продукции допускается после письменного разрешения руководства. Отпущенный товар фиксируется в отдельную ведомость, а выдача выполняется в присутствии комиссии. Если у материально ответственного лица в распоряжении несколько складских помещений, проверка выполняется постепенно. После окончания ревизии помещения его опечатывают пломбиратором и переходят к осмотру следующего.

Правила проведения инвентаризации складских остатков

Количество инвентаризаций в отчетном году и даты их проведения определяются руководителем организации. Однако вне зависимости от принятой учетной политики, согласно пункту 2 статьи 12 Закона «О бухгалтерском учете», проведение инвентаризации является обязательным (см. врезку «Нормативные документы»).

В соответствии с пунктом 1.6 Методических указаний по инвентаризации имущества и финансовых обязательств при коллективной (бригадной) материальной ответственности инвентаризации проводятся при смене руководителя коллектива (бригадира) или увольнении более 50% сотрудников бригады, а также по требованию одного или нескольких членов коллектива (бригады).

Таким образом, в течение года на складе должна быть проведена как минимум одна инвентаризация — перед составлением годовой отчетности. Естественно, чем чаще проводятся инвентаризации, тем точнее данные учета и четче «фотография» имущественного положения предприятия. Тем не менее стоит иметь в виду, что процесс этот дорогостоящий, связанный с напряженной и монотонной работой большого количества сотрудников (и не только работников склада). Более того, зачастую проведение инвентаризации очень затрудняет, а то и вовсе парализует работу склада. Поэтому, хотя эффективность инвентаризации как инструмента товарного учета никем под сомнение не ставится, применять ее все же следует с осторожностью.

Нормативные документы

СТАТЬЯ 12 Закона «О бухгалтерском учете». Проведение инвентаризации является обязательным в следующих случаях:

при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности;

при смене материально-ответственных лиц;

после выявления фактов хищения, злоупотребления или порчи товара;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при реорганизации предприятия.

Помимо самой инвентаризации проводятся и контрольные проверки ее результатов. Необходимость в этой не менее сложной процедуре возникает, когда кто-то из заинтересованных лиц не согласен с результатами инвентаризации или когда инициатива проверки исходит со стороны (к примеру, по требованию головной организации холдинга).

Очень часто под инвентаризацией подразумевают оперативную, выборочную проверку товара, например, при разборе претензии клиента о недостаче при поставке. Такого рода инвентаризации — не менее интересная тема, требующая особого внимания. Однако в нашей статье нас будут интересовать только инвентаризации товара, которые проводятся по распоряжению руководителя, и проверки по результатам такой инвентаризации.

ПОДГОТОВКА К ИНВЕНТАРИЗАЦИИ

В ходе организации инвентаризации и контрольных проверок запасов необходимо учитывать структуру складского хозяйства, поскольку склады подразделений предприятия могут быть самостоятельными учетными единицами или входить в состав других учетных единиц. Отнесение складов к самостоятельным учетным единицам определяется руководителем организации по представлению главного бухгалтера (или бухгалтера — при отсутствии в штате должности главного бухгалтера). В подразделениях, чьи склады не являются самостоятельными учетными единицами, инвентаризация на складах производится одновременно с инвентаризацией незавершенного производства.

для справки:

Инвентаризация — это способ проверки соответствия фактического наличия числящихся на балансе организации ценностей, их сохранности и правильности хранения, обязательств и прав на получение средств данным бухгалтерского учета. Цель проведения инвентаризации — обеспечение достоверности данных бухгалтерского учета и отчетности. Кроме того, это один из наиболее действенных механизмов внутреннего контроля за сохранностью имущества организаций, полнотой и своевременностью осуществления расчетов по хозяйственным договорам и обязательствам по уплате налогов и сборов, соблюдением требований законодательства при осуществлении и учете финансово-хозяйственной деятельности, своевременным выявлением ошибок в учете и внесением исправлений в данные бухгалтерского учета и отчетности.

Порядок проведения инвентаризаций в организации предполагает создание инвентаризационной комиссии в составе руководителя предприятия или его заместителя (председателя комиссии), главного бухгалтера, начальников структурных подразделений (служб), представителей общественности. Также в состав комиссии включаются представители службы безопасности, технологи (логистики) и другие специалисты. Как вариант, к проведению инвентаризации могут быть приглашены сотрудники службы внутреннего аудита предприятия либо же независимых аудиторских организаций. Отсутствие хотя бы одного члена инвентаризационной комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

Работает такая комиссия постоянно, в том числе и в межинвентаризационный период, обеспечивая полноту и точность отражения данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, внесенных в инвентаризационные описи и акты. В задачи комиссий входит и определение конкретных наименований, видов, групп запасов товаров, подлежащих проверке, а также сроки проведения проверки.

Персональный состав постоянно действующей инвентаризационной и рабочих (счетных) комиссий утверждает руководитель предприятия, о чем издается распорядительный документ по форме ИНВ-22 — Приказ (постановление, распоряжение) о проведении инвентаризации. Документ о составе комиссии (приказ, постановление, распоряжение) регистрируется в Журнале учета контроля над выполнением приказов (постановлений, распоряжений) о проведении инвентаризации по форме ИНВ-23.

На плечи руководителя организации также ложится обязанность создать условия для точного и полного подсчета фактического наличия товара в установленные сроки, предоставить в распоряжение комиссии сотрудников и технику для перевешивания, пересчета и перемещения товаров. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором она была закончена, а результаты годовой инвентаризации — в годовой бухгалтерской отчетности.

ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ

До начала проверки фактического наличия имущества комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении товара и денежных средств. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на (дата)», что должно служить бухгалтерии основанием для определения остатков товара к началу инвентаризации по учетным данным.

на заметку

Составляем сличительные ведомости. Сличительные ведомости составляются по товару, при инвентаризации которого выявлены отклонения от учетных данных (ИНВ-19 «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей»). В таких ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и по данным инвентаризационных описей. Суммы излишков и недостач товарно-материальных ценностей указываются в соответствии с их оценкой в бухгалтерском учете. Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей.

На товарные ценности, не принадлежащие предприятию, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), составляются отдельные сличительные ведомости. Сличительные ведомости могут быть составлены как с использованием средств вычислительной и другой организационной техники, так и вручную.

Согласно все тем же Методическим указаниям по инвентаризации имущества и финансовых обязательств, материально-ответственные лица дают расписки в том, что к началу инвентаризации все расходные и приходные документы на товар сданы в бухгалтерию или переданы комиссии и весь товар, поступивший на их ответственность, оприходован, а выбывшие ценности списаны в расход. Форма расписки должна быть приложена к формам описей. Проверка фактического наличия товара производится только при непосредственном участии материально-ответственных лиц.

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов рабочей (счетной) комиссии и материально-ответственное лицо (формы ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей» или ИНВ-5 «Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение»). Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток. Наименования инвентаризуемых товаров, их количество и срок годности указывают в описях по номенклатуре, причем в единицах измерения, принятых в учете.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над ними правильных. Все сделанные исправления должны быть оговорены и подписаны всеми членами счетной комиссии и материально-ответственными лицами. Обратите внимание, что в описях ни в коем случае нельзя оставлять незаполненные строки (на последних страницах такие строки прочеркиваются).

Нормативные документы:

При подготовке и проведении инвентаризации руководствуйтесь следующими документами:

1. Приказ Минфина России от 28 декабря 2001 г. № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов».

2. Приказ Минфина России от 13 июня 1995 г. № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

3. Постановление Госкомстата России от 18 августа 1998 г. № 88.

4. Постановление Госкомстата России от 27 марта 2000 г. № 26.

Описи подписывают все члены счетной комиссии и материально-ответственные лица. В конце описи материально-ответственные лица дают расписку в том, что они подтверждают:

проверку комиссией имущества;

отсутствие каких-либо претензий к членам комиссии;

принятие перечисленного в описи имущества на ответственное хранение.

Форма расписки должна быть приложена к формам описей.

Если инвентаризация товара проводится в течение нескольких дней, то помещения, где хранится товар, при уходе инвентаризационной или рабочей (счетной) комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных или счетных комиссий описи необходимо оставлять в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация. Если материально-ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада) заявить об этом председателю инвентаризационной комиссии. На основе этих заявлений будет проведена проверка указанных фактов и, в случае их подтверждения, производится исправление выявленных ошибок в установленном порядке.

На заметку:

Проводим контрольные проверки. По окончании инвентаризации могут осуществляться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально-ответственных лиц обязательно до открытия склада, где проводилась инвентаризация.

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом ИНВ-24 «Акт о контрольной проверке правильности проведения инвентаризации ценностей». Они регистрируются в книге ИНВ-25 «Журнал учета контрольных проверок правильности проведения инвентаризаций».

ПЕРЕМЕЩЕНИЕ ТОВАРА ВО ВРЕМЯ ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

Во время проведения инвентаризации запрещается перемещать товар между складами и переставлять на другие ячейки хранения. Товарно-материальные ценности, поступающие в ходе работы комиссии, принимаются материально-ответственными лицами в присутствии членов этой комиссии и приходуются по реестру или товарному отчету после инвентаризации.

Такие товарно-материальные ценности заносятся в отдельную опись под наименованием «Товарно-материальные ценности, поступившие во время инвентаризации» (форма ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей»). В этой описи указываются:

- дата поступления;

- наименование поставщика;

- дата и номер приходного документа;

наименование товара, его количество, цена и общая сумма.

Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по поручению председателя либо члена комиссии) делается о со ссылкой на дату описи, в которую записаны эти ценности.

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера компании в процессе проверки товар может отпускаться клиентам в присутствии членов комиссии. На этот товар должна быть заполнена форма ИНВ-2 «Инвентаризационный ярлык», в которой отмечается количество товара до и после отпуска. Более того, после отгрузки на отпущенный товар составляется форма ИНВ-4 «Акт инвентаризации товаров отгруженных». В расходных документах делается отметка за подписью председателя комиссии или, по его поручению, члена комиссии.

Как проводить инвентаризацию?

Шаг 1. Руководителем предприятия издается приказ о создании инвентаризационной комиссии.

Шаг 2. Комиссия готовит план проведения инвентаризации, в котором указывает:

- зоны инвентаризации;

- сотрудников, которые будут проводить пересчеты в указанных зонах;

- ременные рамки проведения пересчетов в каждой указанной зоне.

Шаг 3. Руководителем предприятия утверждается план проведения инвентаризации.

Шаг 4. Руководителем предприятия издается приказ о прекращении на время проведения инвентаризации:

- перемещений товара внутри складских подразделений;

- перемещений товара на другие предприятия;

- отгрузки товара клиентам.

Шаг 5. Руководителем предприятия издается приказ о составе рабочих (счетных) комиссий, согласно плану проведения инвентаризации.

Шаг 6. Инвентаризационной комиссией готовятся инвентаризационные описи товарно-материальных ценностей.

Шаг 7. Председатель инвентаризационной комиссии получает у материально-ответственных лиц расписки в том, что к началу инвентаризации все расходные и приходные документы на товар сданы в бухгалтерию или переданы комиссии и все ТМЦ, поступившие на их ответственность, оприходованы, а выбывшие — списаны в расход.

Шаг 8. Инвентаризационной комиссией проводится инструктаж сотрудников, назначенных приказом в рабочие (счетные) комиссии по проведению пересчетов и заполнению инвентаризационных описей товарно-материальных ценностей.

Шаг 9. После проведения пересчета инвентаризационной комиссией проверяется правильность заполнения инвентаризационных описей товарно-материальных ценностей. При отсутствии замечаний данные вносятся в программу обработки инвентаризации. Если же обнаружены какие-то недочеты, члены счетной комиссии совместно с членами инвентаризационной комиссии проводят повторный пересчет товара.

Шаг 10. В случае обнаружения расхождений между данными пересчета и учетными данными определенных позиций товара инвентаризационной комиссией готовятся инвентаризационные описи товарно-материальных ценностей для повторного пересчета.

Шаг 11. Согласно инвентаризационным описям товарно-материальных ценностей рабочей (счетной) комиссией проводится повторный пересчет товара.

Шаг 12. Инвентаризационная комиссия проверяет правильность заполнения инвентаризационных описей товарно-материальных ценностей. При отсутствии замечаний по заполнению данные вносятся в программу обработки инвентаризации. Иначе проводится повторный пересчет товара.

Шаг 13. По итогам проведения второго пересчета инвентаризационной комиссией готовятся сличительные ведомости результатов инвентаризации товарно-материальных ценностей.

Шаг 14. Все документы по инвентаризации передаются инвентаризационной комиссией в бухгалтерию предприятия для дальнейшей обработки.

Шаг 15. В случае обнаружения расхождений между результатами инвентаризации и данными бухгалтерского учета сотрудники бухгалтерии могут выступить с инициативой проведения контрольной проверки результатов инвентаризации.

Шаг 16. Руководителем предприятия издается приказ о создании комиссии по проведению контрольной проверки результатов инвентаризации.

Шаг 17. Комиссия составляет акт о контрольной проверке правильности проведения инвентаризации ценностей и проводит контрольные пересчеты товара. Результаты согласуются со всеми членами инвентаризационной комиссии и заносятся в журнал учета.

Для отгруженных, не оплаченных в срок, хранящихся на складах других компаний или находящихся в пути товаров составляются отдельные описи. В описях каждой отдельной отправки все еще «путешествующего» товара указываются наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета (форма ИНВ-6 «Акт инвентаризации материалов и товаров, находящихся в пути»).

В описях на отгруженный и не оплаченный в срок товар по каждой отдельной отгрузке приводятся наименование покупателя, перечисление товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер расчетного документа (форма ИНВ-4 «Акт инвентаризации товаров отгруженных»). Товары, хранящиеся на складах других организаций, заносятся в опись на основании документов, подтверждающих их сдачу на ответственное хранение. В описях на такие ТМЦ указываются наименования товаров, количество, сорта, стоимость (по данным учета), дата принятия груза на хранение, место хранения, номера и даты документов (ИНВ-5 «Инвентаризационная опись товарно-материальных ценностей, сданных на ответственное хранение»).

Решения для бизнеса

- магазины

одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

Шаг 3. Оформление результатов инвентаризации склада

Результаты инвентаризационной ревизии оформляются пакетом документов:

- опись (ИНВ-3);

- документ о проверке отгруженных товаров (ИНВ-4);

- акт расчетов за позиции в пути (ИНВ-6);

- сличительная ведомость (ИНВ-19).

Формируются бумаги, подтверждающие факты недостачи. Если виновное лицо не установлено, такое несоответствие фиксируют проводками:

- ДТ2 КТ1;

- ДТ94 КТ1;

- ДТ91/2 КТ64.

Существуют пределы недостачи, которые можно отнести к производственным издержкам. Если количество недостающего товара превышает допустимые нормы, дополнительно назначают расследования с целью выявления виноватых лиц и причин несовпадения. Если комиссия установила виновника недостачи, информацию помечают такими проводками:

- ДТ73 КТ94;

- ДТ50 КТ73.

Излишки оформляются проводкой ДТ1 КТ91/1. У многих возникают сложности с оформлением итоговых документов по ревизии на складе, как проводится завершающий этап, рассмотрим далее.

Понятие инвентаризации и необходимость ее проведения

Товарно-материальные ценности (ТМЦ) представляют собой активы предприятия, используемые в качестве сырья, материалов при изготовлении товаров, работ или услуг, производимых для дальнейшей реализации потребителям. Другими словами, ТМЦ – все, что относится к непосредственному ведению организации.

В соответствии с №120-ФЗ товарно-материальные ценности каждого предприятия подлежат инвентаризации. Более того фирма и ее структурные подразделения обязаны регулярно проходить данную процедуру.

Инвентаризация – контроль наличия фактически находящихся ТМЦ на действующем предприятии. Основная ее цель заключается в проверке имущества, принадлежащего фирме, денежных ресурсов организации, структурных подразделений, учтенных на балансе.

Завершение мероприятия

После составления итоговой документации по результатам проверки формируется протокол о работе комиссии и выполняется расчет расхождений в денежном эквиваленте. Этот показатель может подтвердить убытки или экономию на производстве. Причиной недостачи бывает ненадлежащее хранение, кража, халатность ответственного за ценности лица. Избытки (экономия) в большом размере появляются в результате недобросовестной работы сотрудников или мошеннических действий с первичными документами или программами учета.

Лица, признанные виновными в появлении несоответствий факта с учетными данными, подлежат материальной ответственности. Они компенсируют убытки посредством возмещения положенных сумм из заработка в объеме согласно положениям договора о материальной ответственности и контракта. Руководитель вправе понизить виновную сторону в должности, а при хищении в крупных размерах уволить с предприятия по соответствующей статье Трудового Кодекса или передать дело в правоохранительные органы.

Автоматизация инвентаризации

Используется для замены сличения вручную на сбор информации с задействованием оборудования. Такая ревизия позволяет снизить вероятность неточностей, связанных с человеческим фактором. Процесс маркирования является трудоемким. предлагает обновленные программы, например, Склад 15 — для работы по новым условиям отчетности, а также проекты по маркировке разных товарных групп.

Для считывания стикеров и штрихкодов используют специальные мобильные считыватели. Остатки пересчитываются через терминал базы данных. Информация вносится в базу автоматически по каждой единице товара. К достоинству автоматизированной проверки «Клеверенс» относят:

- сокращение времени на сбор и обработку информации в 2 раза;

- не требуется закрытие склада на период ревизии;

- отсутствуют ошибки из-за человеческого фактора;

- затраты на внедрение автоматизации окупятся в течение 2 лет;

- риск искажения информации сводится к минимуму.

Внедрение автоматизации выполняется поэтапно. Изначально формируется база данных, в соответствующие разделы которой вносят информацию по имуществу, товарам, запасам и прочим материальным ценностям на предприятии. Каждая подотчетная единица маркируется стикером или штрих-кодом, позволяющим найти позицию в базе. Для считывания данных с таких наклеек используется сканер. Сведения обрабатываются и сохраняются в базе.

Факты совпадения фиксируются сразу, а информация о недостающих экземплярах или отсутствующих позициях становится доступной после завершения проверки. Терминал самостоятельно оповещает о недостаче. Полученные данные записываются в электронном формате и используются для расчетов и анализа. Компания Cleverence предлагает программное обеспечение для автоматизации бизнес-процессов, позволяющее маркировать изделия и отслеживать статистику, какие марки по данному наименованию поступают в складской комплекс.

Что запрещается делать при проведении инвентаризации запасов

Во время ревизии не допускается смешивание позиций, перенос на хранение в другие секции или помещения. На период проверки запрещается отпуск запасов и расходных материалов на производство за исключением ситуаций, когда необходимость выдачи подтверждена письменным разрешением руководителя.

Если опись выполняется в течение длительного промежутка времени, не разрешается пропуск на территорию сотрудников, в том числе заведующего отделом, без присутствия комиссии. По окончанию рабочего дня объект опечатывают с указанием точного времени на пломбе.

Инвентаризационная комиссия проводится перед составлением годовой итоговой документации. Результаты мероприятия подлежат обязательному документированию. По окончании проверки составляется протокол, который визируется подписью руководителя и печатью компании. Инвентаризация товаров на складе – это единственный способ подтвердить целостность сбережения материальных ценностей в складском помещении компании.

Количество показов: 18444

Факторы эффективной автоматизированной инвентаризации продукции склада

Автоматизированная инвентаризация продукции склада требует финансовых и кадровых инвестиций, для окупаемости расходов необходимо предусмотреть некоторые нюансы:

- Выбрать при помощи какого способа маркировать товар (штрихкод, RFID метка).

- Выбрать терминал сбора данных (ТСД).

- Организовать рациональную систему адресов хранения товаров на складе (динамическая, статическая).

- Контролировать загрузку персонала склада, вести биллинг ресурсов.

Онлайн ТСД в ABM WMS. Перемещение.