Когда организация владеет и распоряжается одним или несколькими служебными автомобилями, стоящими на ее балансе, перед ней постоянно стоит задача покупки топлива, обоснования его использования и списания на расходы.

Действующие правила налогообложения позволяют уменьшать за счет этого списания базу налога на прибыль, но только в том случае, если они правильно обоснованы в соответствующей отчетной документации.

Поэтому крайне важно корректно вести учет истраченных горюче-смазочных материалов и соблюдать нормы списания, устанавливаемые Министерством транспорта Российской Федерации.

Рассмотрим, какие нормы по ГСМ актуальны на сегодняшний день, как они зависят от сезона, а также нюансы, которые могут возникнуть при обосновании их списания в неоднозначных случаях. Покажем на примере, как правильно произвести нормативный расчет списания ГСМ.

Как признавать расходы на ГСМ в целях налогообложения?

Понятие норматива ГСМ

Расход топлива на служебном автотранспорте не может происходить бесконтрольно и ненормированно, иначе не избежать перерасходов, а возможно, даже слива. Для контроля и учета количества ГСМ выведено понятие нормы расхода топлива – экономически обоснованного показателя, отражающего среднюю надобность в горючем (бензине, газе, солярке) для служебного автотранспорта различных разновидностей на определенный километраж.

Общепринятым и наиболее удобным является расчет расхода ГСМ на 100 км пробега.

Нормативное регулирование

Документом, которым устанавливаются нормативы топливных расходов, является распоряжение от 14.03.2008 № АМ-23-р. Утверждает рекомендуемые нормы расхода топлива на 2021 год Минтранс РФ, последняя редакция методических рекомендаций была издана в сентябре 2018 г. Изменения были внесены распоряжением Минтранса РФ от 20.09.2018 № ИА-159-р.

Минтранс рекомендует объем израсходованного бензина считать следующим образом:

— расход топлива.

— базовая ставка расхода ГСМ (устанавливается в л/100 км).

S — пробег автомобиля.

D — поправочный коэффициент.

Распоряжение устанавливает для большинства моделей автомашин базовые показатели. Таблица норм расхода ГСМ по маркам автомобилей дифференцирована по типам автотранспорта (легковой, грузовой и т. д.) и содержит тысячи наименований. Ее начало выглядит так.

Поправочный коэффициент рассчитывается исходя из надбавок к базовому тарифу, устанавливаемых в связи с условиями эксплуатации.

Кто устанавливает нормы ГСМ

Министерство транспорта РФ дает рекомендации по нормированию топлива. Однако они оставались неизменными с 2015 года (последнее распоряжение Минтранса РФ относительно норм топлива № АМ-23-р датируется 14 июля 2015 года), что на сегодня не вполне отражает актуальную ситуацию.

Министерство финансов РФ сделало по этому поводу официальное разъяснение: в Письме от 19 августа 2021 года № 03-03-06/1/48789 сообщается, что следование нормам, установленным Минтрансом – это право, а не обязанность предпринимателя. Налоговые органы не вправе настаивать на соблюдении именно этих показателей при списании ГСМ.

Как отразить в бухгалтерском учете организации списание ГСМ сверх установленных норм?

Нормы расхода и списания топлива, действующие для каждой конкретной компании, должны быть приняты, утверждены и зафиксированы во внутренней документации.

ОБРАТИТЕ ВНИМАНИЕ! Для автотранспортных фирм, в отличие от других юридических лиц и предпринимателей, учет расходов на топливо по рекомендациям Минтранса обязателен.

Зимние нормы расхода топлива в 2018-2019 году

В 2021 – 2021 году организация вправе применять нормы списания ГСМ, которые утверждены Минтрансом, но это не обязательно. При этом безопаснее пересмотреть нормы, если они значительно отличаются от утвержденных (распоряжение Минтранса России от 14 марта 2008 г. № АМ-23-р).

Чтобы обосновать списание ГСМ, утвердите нормы расхода топлива. Базовые нормы расхода и повышающие коэффициенты рекомендованы в Методических рекомендациях, которые утверждены распоряжением Минтранса от 14.03.2008 № АМ-23р. Также учтите климатические условия, качество дороги, техническое состояние автомобиля, есть ли в нем кондиционер или климат-контроль.

С какого числа переходить на зимние нормы расхода топлива в 2018-2019 году? Это вопрос регулируется приказом по организации. Так, например, на зимние нормы можно перейти с 1 ноября 2019 года.

Приведем таблица с базовыми значениями зимних расходов по регионам России

| № пп | Субъект Российской Федерации или его часть | Количество месяцев и срок действия зимних надбавок | Предельная величина зимних надбавок не более, % |

| Названия субъектов Российской Федерации даны в соответствии с Конституцией (Основным Законом) Российской Федерации – России с изменениями на 2021 год. | |||

| 1 | 2 | 3 | 4 |

| 1 | Москва | 5.0 01.XI..31.III | 10 |

| 2 | Белгородская область | 4.0 15.XI..15.III | 7 |

| 3 | Брянская область | 5.0 01.XI..31.III | 10 |

| 4 | Владимирская область | 5.0 01.XI..31.III | 10 |

| 5 | Воронежская область | 5.0 01.XI..31.III | 10 |

| 6 | Ивановская область | 5.0 01.XI…31.III | 10 |

| 7 | Калужская область | 5.0 01.XI…31.III | 10 |

| 8 | Костромская область | 5.0 01.XI…31.III | 10 |

| 9 | Курская область | 5.0 01.XI…31.III | 10 |

| 10 | Липецкая область | 5.0 01.XI…31.III | 10 |

| 11 | Московская область | 5.0 01.XI…31.III | 10 |

| 12 | Орловская область | 5.0 01.XI…31.III | 10 |

| 13 | Рязанская область | 5.0 01.XI…31.III | 10 |

| 14 | Смоленская область | 5.0 01.XI…31.III | 10 |

| 15 | Тамбовская область | 5.0 01.XI…31.III | 10 |

| 16 | Тверская область | 5.0 01.XI…31.III | 10 |

| 17 | Тульская область | 5.0 01.XI…31.III | 10 |

| 18 | Ярославская область | 5.0 01.XI…31.III | 10 |

| 19 | Санкт-Петербург | 5.0 01.XI..31.III | 10 |

| 20 | Республика Карелия | 5.5 01.XI…15.IV | 12 |

| 21 | Республика Коми (за исключением городского округа Воркуты и городского округа Инты) | 6.0 01.XI…30.IV | 15 |

| 21.1 | Городской округ Воркута и городской округ Инта Республики Коми | 6.5 15.X…30.IV | 15 |

| 22 | Архангельская область (за исключением Ненецкого автономного округа) | 6.0 01.XI…30.IV | 15 |

| 23 | Ненецкий автономный округ | 6.0 15.X…15.IV | 18 |

| 24 | Вологодская область | 5.0 01.XI…31.III | 10 |

| 25 | Калининградская область | 4.0 15.XI..15.III | 7 |

| 26 | Ленинградская область | 5.0 01.XI…31.III | 10 |

| 27 | Мурманская область | 6.0 01.XI…30.IV | 15 |

| 28 | Новгородская область | 5.0 01.XI…31.III | 10 |

| 29 | Псковская область | 5.0 01.XI…31.III | 10 |

| 30 | Республика Дагестан | 3.0 01.XII…1.III | 5 |

| 31 | Республика Ингушетия | 3.0 01.XII…1.III | 5 |

| 32 | Чеченская Республика | 3.0 01.XII…1.III | 5 |

| 33 | Кабардино-Балкарская Республика | 3.0 01.XII…1.III | 5 |

| 34 | Карачаево-Черкесская Республика | 3.0 01.XII…1.III | 5 |

| 35 | Республика Северная Осетия – Алания | 3.0 01.XII…1.III | 5 |

| 36 | Ставропольский край | 3.5 01.XII..15.III | 5 |

| 37 | Республика Башкортостан | 5.5 01.XI…15.IV | 12 |

| 38 | Республика Марий Эл | 5.0 01.XI..31.III | 10 |

| 39 | Республика Мордовия | 5.0 01.XI..31.III | 10 |

| 40 | Республика Татарстан | 5.0 01.XI…31.III | 10 |

| 41 | Удмуртская Республика | 5.0 01.XI…31.III | 10 |

| 42 | Чувашская Республика | 5.0 01.XI…31.III | 10 |

| 43 | Кировская область | 5.5 15.X…31.III | 12 |

| 44 | Нижегородская область | 5.0 01.XI…31.III | 10 |

| 45 | Оренбургская область | 6.0 15.X…15.IV | 15 |

| 46 | Пензенская область | 5.0 01.XI…31.III | 10 |

| 47 | Пермский край (за исключением Коми-Пермяцкого округа) | 5.5 01.XI…15.IV | 10 |

| 47.1 | Коми-Пермяцкий округ Пермского края | 6.0 01.XI…15.IV | 18 |

| 48 | Самарская область | 5.0 01.XI…31.III | 10 |

| 49 | Саратовская область | 5.0 01.XI…31.III | 10 |

| 50 | Ульяновская область | 5.0 01.XI…31.III | 10 |

| 51 | Курганская область | 5.5 01.XI…15.IV | 10 |

| 52 | Свердловская область | 5.5 01.XI…15.IV | 10 |

| 53 | Тюменская область (за исключением Ханты-Мансийского и Ямало-Ненецкого автономных округов) | 5.5 01.XI…15.IV | 12 |

| 54 | Ханты-Мансийский автономный округ Тюменской области | 6.5 15.X…30.IV | 18 |

| 55 | Ямало-Ненецкий автономный округ Тюменской области | 6.5 15.X…30.IV | 18 |

| 56 | Челябинская область | 5.5 01.XI…15.IV | 10 |

| 57 | Республика Алтай | 5.5 01.XI…15.IV | 15 |

| 58 | Республика Бурятия | 6.0 01.XI…30.IV | 18 |

| 59 | Республика Тыва | 6.0 01.XI…30.IV | 18 |

| 60 | Республика Хакасия | 6.0 01.XI…30.IV | 18 |

| 61 | Алтайский край | 5.5 01.XI…15.IV | 15 |

| 62 | Красноярский край (за исключением Таймырского Долгано-Ненецкого, Эвенкийского, Туруханского, Северо-Енисейского районов) | 5.5 01.XI…15.IV | 15 |

| 62.1 | Таймырский Долгано-Ненецкий район Красноярского края | 7.0 15.X…15.V | 18 |

| 62.2 | Эвенкийский район Красноярского края | 7.0 15.X…15.V | 18 |

| 62.3 | Туруханский район Красноярского края | 7.0 15.X…15.V | 18 |

| 62.4 | Северо-Енисейский район Красноярского края | 7.0 15.X…15.V | 18 |

| 63 | Иркутская область | 6.0 01.XI…30.IV | 18 |

| 64 | Кемеровская область | 6.0 01.XI…30.IV | 15 |

| 65 | Новосибирская область | 5.5 01.XI… 15.IV | 12 |

| 66 | Омская область | 5.5 01.XI… 15.IV | 12 |

| 67 | Томская область | 5.5 01.XI… 15.IV | 12 |

| 68 | Забайкальский край | 6.0 01.XI…30.IV | 18 |

| 69 | Республика Саха (Якутия) | 7.0 15.X…15.V | 20 |

| 70 | Приморский край | 5.5 01.XI…15.IV | 12 |

| 71 | Хабаровский край (за исключением Охотского района) | 5.5 01.XI…15.IV | 12 |

| 71.1 | Охотский район Хабаровского края | 6.5 15.X…30.IV | 18 |

| 72 | Амурская область | 6.0 01.XI…30.IV | 15 |

| 73 | Камчатский край | 6.0 01.XI…30.IV | 15 |

| 74 | Магаданская область | 6.5 15.X…30.IV | 18 |

| 75 | Сахалинская область (за исключением Курильского, Ногликского, Охинского, Северо-Курильского, Южно-Курильского районов) | 5.0 15.XI…15.IV | 12 |

| 75.1 | Курильский район Сахалинской области | 6.0 01.XI…30.IV | 15 |

| 75.2 | Ногликский район Сахалинской области | 6.0 01.XI…30.IV | 15 |

| 75.3 | Охинский район Сахалинской области | 6.0 01.XI…30.IV | 15 |

| 75.4 | Северо-Курильский район Сахалинской области | 6.0 01.XI…30.IV | 15 |

| 75.5 | Южно-Курильский район Сахалинской области | 6.0 01.XI…30.IV | 15 |

| 76 | Еврейская автономная область | 5.5 01.XI…15.IV | 12 |

| 77 | Чукотский автономный округ | 6.5 15.X…30.IV | 20 |

| 78 | Острова Северного Ледовитого океана и морей районов Крайнего Севера | 7.0 01.XI…31.V | 20 |

| 79 | Республика Адыгея | 3.0 01.XII…1.III | 5 |

| 80 | Республика Калмыкия | 5.0 15.X…15.III | 10 |

| 81 | Краснодарский край | 3.0 01.XII…1.III | 5 |

| 82 | Астраханская область | 5.0 15.X…15.III | 10 |

| 83 | Волгоградская область | 5.0 15.X…15.III | 10 |

| 84 | Ростовская область | 4.0 15.XI..15.III | 7 |

| 85 | Республика Крым | 4.0 01.XI..01.III | 5 |

| 86 | Город Севастополь | 4.0 01.XI..01.III | 5 |

Бухгалтерский учет нормативов ГСМ

ВАЖНО! Образец заполнения акта списания ГСМ от КонсультантПлюс доступен по ссылке

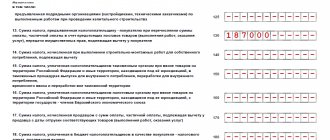

При составлении баланса показатель расхода топлива для списания бухгалтер вносит:

- в графу «Материальные расходы», если количество вписывается в установленные на предприятии нормы;

- частично – в графу «Внереализационные расходы», если истраченные ГСМ превышают лимиты (в эту графу вписывается количество, вышедшее за пределы нормы).

Для этого применяется счет 10 «Основные средства» с соответствующими субсчетами.

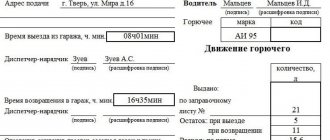

Подтверждающим документом, на основании которого делается расчет фактически истраченного топлива, является путевой лист, форму которого предприятию разрешено разрабатывать самостоятельно, а также талоны, чеки, сертификаты и т.д., подтверждающие закупку топлива по определенной цене.

Как отразить в учете списание ГСМ (топлива), приобретенных за наличный расчет?

Список автомобилей

Приказ Министерства транспорта Российской Федерации для ведения отчетности сформировал список автомобилей, в который попали:

- «легковушки»;

- автомашины с фургонами;

- автотранспорт, принадлежащий Министерству здравоохранения;

- автобусный парк страны;

- грузовики;

- специальная техника;

- эвакуаторы и так далее.

Что касается легкового автотранспорта, который считается по численности единиц в России лидером, норма расхода топлива рассчитывается формулой:

- Qн = 0,01 x Hs x S x (1 + 0,01 x D).

Расход обозначает символами Qн в литрах. Установленная норма расходов горючего на 100 километров обозначается Hs. Автомобильный пробег обозначен символом S. Используется для поправки итога коэффициент D, выводимый в процентном соотношении к нормам.

Следует отметить, что согласно директивному документу минтранса данная формула признана отвечающей потребностям учета автомобильного топлива, для статистических записей.

От чего зависит величина показателя ГСМ

Рекомендованные Министерством транспорта РФ либо самостоятельно разработанные на предприятии, нормы списания топлива зависят от объективных факторов:

- вида транспорта (легковое авто, грузовик, фура, транспорт спецназначения и т.д.);

- конкретной марки авто;

- его пробега;

- срока, в течение которого автомобиль находится в эксплуатации;

- базового расхода ГСМ;

- некоторых установленных коэффициентов – сезонных, территориальных, дорожных, грузоподъемных и т.п.

Общие положения

- Методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте» (далее — нормы расхода топлив) предназначены для автотранспортных предприятий, организаций, занятых в системе управления и контроля, предпринимателей и др., независимо от форм собственности, эксплуатирующих автомобильную технику и специальный подвижной состав на шасси автомобилей на территории Российской Федерации.

- В данных рекомендациях приведены значения базовых, транспортных и эксплуатационных (с учетом надбавок) норм расхода топлив для автомобильного подвижного состава общего назначения. Так же нормы расхода топлива на работу специальных автомобилей, порядок применения норм, формулы и методы расчета нормативного расхода топлив при эксплуатации, справочные нормативные данные по расходу смазочных материалов и специальных жидкостей, значения зимних надбавок и др.

- Норма расхода ГСМ применительно к автотранспорту подразумевает установленное значение меры его потребления при работе автомобиля конкретной модели, марки или модификации.

Нормы расхода топлив и смазочных материалов на автомобильном транспорте предназначены для расчетов нормативного значения расхода топлив по месту потребления, для ведения статистической и оперативной отчетности, определения себестоимости перевозок и других видов транспортных работ. А также для планирования потребности предприятий в обеспечении нефтепродуктами, для расчетов по налогообложению предприятий, осуществления режима экономии и энергосбережения потребляемых нефтепродуктов, проведения расчетов с пользователями транспортными средствами, водителями и т.д.

При нормировании расхода ГСМ различают базовое значение расхода топлив, которое определяется для каждой модели, марки или модификации автомобиля в качестве общепринятой нормы, и расчетное нормативное значение расхода топлив, учитывающее выполняемую транспортную работу и условия эксплуатации автомобиля.

Что утверждает Минтранс

Документ-распоряжение Минтранса, устанавливающее рекомендованные нормы, носит методический характер. В нем приведены базовые показатели расхода газа, солярки, бензина для конкретных марок транспортных средств, дифференцированных также по классам и моделям. С помощью этих таблиц можно удобно вести топливный учет.

Ниже приводятся нормы топлива по самым распространенным представителям служебного автопарка. Полное перечисление всех предусмотренных Минтрансом России автотранспортных средств (около 800 марок) с соответствующими нормативами расходов ГСМ можно скачать по ссылке ниже.

ФАЙЛЫ

Расход топлива, подсчитываемый самостоятельно

Несмотря на то что организация вправе пользоваться нормами Минтранса, что иногда оказывается предпочтительнее, поскольку рекомендуется налоговиками, можно производить собственные расчеты, исходя из установленных внутренними актами нормативов ГСМ.

Упрощенный вариант предусматривает нахождение частного от количества потраченного топлива и пройденного километража (для установления процентного соотношения цифра умножается на 100). В результате получится показатель в «привычной» форме, отражающий необходимое количество ГСМ для 100 км пути на данном авто. Далее к ней можно при необходимости применить соответствующие коэффициенты.

Более сложная формула, применяемая для исчисления данного показателя, учитывает конкретную марку авто и установленный для нее топливный норматив (из таблицы Минтранса или внутренних актов самой организации). Также принимается в расчет количество груза или пассажиров, находящихся на борту транспортного средства, режим движения, некоторые другие погрешности (зимний коэффициент, поправка на тип дороги и пр.).

Nрасх. = 0,01 х Nпредусм. х (1 + х К х 0,01)

где:

- Nрасх. – исчисляемая норма расхода ГСМ для произведения списания (измеряется в литрах);

- Nпредусм. – норматив, предусмотренный в документах организации или Распоряжением Минтранса РФ;

- S – километраж, пройденный данным авто;

- К – коэффициент, принимаемый во внимание при учете различных поправок.

Пример конкретного расчета

Служебный автомобиль, принадлежащий ООО «Вольта», марки Тойота Королла с объемом двигателя 1,6 л совершил поездку, отмеченную в путевом листе расстоянием 650 км. При этом он затратил 62 л бензина. Груза на борту не было (доставлялись документы). Поездка была произведена зимой, зимняя надбавка, установленная в ООО «Вольта», составляет 5%. Фирма использует для расчета показатели из таблицы Минтранса РФ.

Рассчитаем расход топлива для списания. По данным Распоряжения Минтранса, нормы расхода топлива для автомобиля данной марки, идущего без груза, составляет 9 л на 100 км пробега. Зимний коэффициент принимаем за 5. Других надбавок данная поездка на авто этой марки в приведенных условиях не предусматривает. Произведем исчисление по формуле: 0,01 х 9 х 650 (1 + 5 х 0,01) = 0,09 х 650 х 1,05 = 61,4 л.

Как видим, водитель служебного авто практически не превысил расхода бензина, требующегося по нормативу.

Как еще может устанавливаться норма расхода топлива на газ

Приведенные нормы Минтранса обязательны к применению автотранспортными предприятиями и организациями системы управления и контроля, а для остальных субъектов хозяйствования (компаний и ИП) эти нормативы носят рекомендательный характер. Это следует также из писем ФНС России от 03.06.2013 № 03-03-06/1/20097 и Минфина от 30.01.2013 № 03-03-06/2/12. В настоящее время предприятия не обязаны использовать нормативы, установленные Нормами расхода Минтранса, поэтому возможны и такие варианты установления норм для списания газового топлива:

- использовать нормативы, указанные в технической документации завода-изготовителя автомобиля или ГБО;

- обратиться в научные организации, которые разрабатывают индивидуальные нормы расхода топлива для конкретного вида транспорта (при отсутствии норм, утвержденных Минтрансом);

- разработать нормы самостоятельно, применив контрольные замеры.

Нормы расхода должны быть утверждены внутренним распорядительным документом компании.