В этой статье мы рассмотрим порядок проведения инвентаризации нематериальных активов, кратко разберемся в законных положениях, регулирующих эту сферу, взглянем на правила процедуры и узнаем, каким образом происходит фиксация итогов. А также затронем все смежные вопросы, так или иначе, связанные с данными понятиями.

Суть объекта

Итак, НМА являются коммерческими ценностями компании. Соответственно, они направлены сугубо на получение выгоды. В противном случае они не признаются таковыми, также не имеют материальной формы, они невещественные. Но принадлежат предприятию на законных основаниях. Это может быть как полное авторское право, что фактически стоит приравнять к собственности, так и использование по доверенности на временный срок с ограничениями. Данная категория относится к той части имущества, которая не участвует в обороте. Ведь их реализация происходит не один раз, а постоянно за тот срок, что они находятся в собственности. Многократное получение выгоды – вот основная цель. Поэтому, учет проводится, как инвентаризация внеоборотных активов предприятия.

Но даже при том, что у них нет материальной формы, они все так же подлежат бухгалтерскому учету, итоги которой сохраняются в специальных документах. Разумеется, проверять фактическое наличие обычной сверкой невозможно. Ведь их в физическом мире и нет. Но допустимо выявлять документные основания для их использования, корректность оформления, правильность приема или передачи, возможность реализации в определенный срок и на конкретном географическом участке.

Причем зачастую количество таких объектов вполне способно даже превосходить остальные, соответственно, проверка становится затяжной процедурой. И провести ее без соответствующих знаний, а также подходящего программного обеспечения – крайне затруднительно.

Объекты, не соответствующие критериям признания их активами.

К ним относятся объекты, которые не приносят учреждению экономических выгод, не имеют полезного потенциала и в отношении которых в дальнейшем не предусматривается получение экономических выгод (п. 8 СГС «Основные средства»).

Иными словами, это объекты основных средств, в отношении которых принято решение о списании (прекращении эксплуатации), в том числе в связи с физическим или моральным износом и невозможностью (нецелесообразностью) дальнейшего использования.

При выявлении в ходе инвентаризации таких объектов комиссией принимается решение об их списании с балансового учета и отражении на забалансовом счете 02 «Материальные ценности на хранении» до момента демонтажа (утилизации, уничтожения). В случаях, предусмотренных законодательством, данное решение согласовывается с собственником имущества (см. выше).

Учет объектов, не соответствующих критериям признания их активами, на забалансовом счете 02 осуществляется в условной оценке «один объект – один рубль» (п. 335 Инструкции № 157н).

Решения для бизнеса

- магазины одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

Порядок инвентаризации НМА

При проверке наличия НМА комиссии следует определить фактическое наличие самого объекта НМА, а также провести контроль правильности отражения их в аналитическом и синтетическом учете, проверить наличие инвентарных карточек и правильность их оформления. Также проверке подлежат мемориальные ордера №10, 13, 17. Также задачи комиссии в ходе ревизии НМА входит проверка учета амортизации по соответствующим НМА.

После ревизии инвентаризационный комитет устанавливает, правомерно ли ведется учет, являются ли сведения, указанные в бухучете достоверными и имеются ли инвентарные карточки на каждый из объектов НМА. После проведенной проверки необходимо провести документальное оформление инвентаризации нематериальных активов.

Инвентаризационная опись НМА

Для того чтобы начать процесс, предварительно необходимо уяснить, что же попадает в наше поле зрение.

А это:

- Авторские права. Принято считать, что к ним относится только различные достижения в области культуры и искусства. Художественные произведения, картины, иллюстрации, музыкальные фрагменты или видеоряд. Но список оказывается куда шире. Сюда стоит отнести и программы, различные модели, планы, стратегии, алгоритмы и многое иное. И специфика из культурной легко перерастает в научную.

- Патенты. Данные права касаются изобретений. То есть, какое-то устройство, механизм, форма, графическая оболочка и многое иное. Ключевое отличие в том, что в данном случае имеет место не сам конкретный результат, например, научная статья. А лишь принцип, который далее используется лишь теми, кому действие позволено законом.

- Слоганы, наименования, товарные знаки, бренды и схожее. Главная ценность в коммерческой составляющей. А также в ассоциациях, которые люди присваиваются какому-то названию.

- Репутация проекта, ущемление которой карается по текущему законодательству Российской Федерации.

И это лишь простые объекты. К ним относятся те, использование которых допускается на основании отдельного документа. А вот если одна бумага дает возможность реализации сразу массы патентов, это уже сложные. Которые тоже попадают под опись.

К проверяемым документам, помимо перечисленных, относятся также свидетельства о государственной регистрации и лицензии. Все зависит от того, что необходимо узаконить.

Цель и правила

Фактически инвентаризация основных средств и нематериальных активов – ревизия, но она имеет свои персональные особенности и правила. Которых лучше придерживаться, чтобы провести процедуру максимально корректно.

Как известно, такой метод – это лучший способ контроля сохранности имущества. Постоянно изучать, в порядке ли все правоустанавливающие документы. Вносить их в базу, отмечать их наличие, фиксировать, что сроки эксплуатации еще не истекли. Но все действия выполняются по следующим правилам.

- Устанавливается определенная периодичность. Количество описей – это компетенция учредителей и руководительского состава, допустима произвольная. Но это если говорить о необязательных мероприятиях. А вот точно проверка должна проводиться как минимум раз в год, перед закрытием ежегодной отчетности. А также в случаях, если ответственные за сохранность сотрудники покинули свои должности, и на их место пришли иные лица. Тот же принцип работает и при смене организационного устройства компании: реорганизации, слиянии или даже ликвидации. Особенно если прекращение деятельности происходит на фоне накопившихся задолженностей, не говоря уже о банкротстве. При выявлении хищения для достоверности также обязательно нужно проводить мероприятие.

- Проведение ложится на плече специальной комиссии. В ней должны присутствовать определенные звенья, представители бухгалтерии, руководящего состава, эксперты и иные сотрудники. Назначением состава занимается директор или его уполномоченный заместитель. Только так проходит инвентаризация нефинансовых нематериальных активов, пример – помощник руководителя, бухгалтер, специалист по оценке, грузчик и неотъемлемо кладовщик. Или иное лицо, которое несет личную ответственность за сохранность изучаемых ценностей.

- Еще до начала действия комиссия получает на руки все бумаги, которые зафиксировали принятие, распределение или передачу объектов. Чтобы быть в курсе положения дел, знать, с чем нужно сравнивать.

- Конечный итог строго фиксируется в двух экземплярах. И это происходит не в конце всего мероприятия, а по завершении рабочего дня. Даже если с утра все возобновится. Отчетность заверяется всеми присутствующими. Подпись ставит и кладовщик, как надзорная инстанция, которая проверяла законность и отсутствие преступного умысла во время мероприятия. Ведь на нем лежат финансовые обязательства в случае утери.

- При наличии расхождений любого плана, составляется специальная ведомость. Она, как и правоустанавливающий приказ, результаты инвентаризация нематериальных активов за каждый рабочий день, составляет полный отчетный пакет.

Нормативное регулирование

С точки зрения закона, основным регулятором выступает приказ Минфина России. Установлен он был еще 1995 году за номер 49. В нем отображается сам факт необходимости сверки, выдвигается основные определения ключевых понятий. Но конкретный порядок, а также условия не регламентируются. Они были изменены уже в 2007 году. Опять же Минфином, но в ПБУ (положение по бухгалтерскому учету).

Любые отступления от указанных в законе норм свидетельствуют о нарушении. И полученные результаты не считаются истинными, на них недопустимо ссылаться. Если выявлено было нарушение существенного условия, то процедуру нужно провести повторно.

Как проводится

Важное значение имеет порядок проведения инвентаризации, НМА выявленные в результате придется проверять еще раз, если будет нарушение регламент. Поэтому уделим ему пристальное внимание.

Инициация происходит путем реализации приказа по особой форме. Это ИНВ-22. Но она действует не во всех случаях. Она, по сути, формирует новую комиссию, которая будет решать поставленную задачу. Но если все требуемые члены уже существуют в штатном режиме и постоянно занимаются этим делом, то задействуется другой приказ. Это ИНВ-23.

Также порядок касается и кладовщиков или иных ответственных лиц. Помимо непосредственного надзора, они формируют и свою небольшую отчетность. А точнее, заполняют расписки. О том, что конкретный объект был принят на учет, выявлен в ходе проверки. Или списан по истечении эксплуатационного срока. А кроме этого, они заносят все реквизиты бумаг, которые были переданы членам комиссии для ознакомления. И строго отмечают их возвращение на хранение.

Кстати, если до этого ответственным лицам выдавались средства для приобретения определенных товаров как вещественного, так и невещественного характера, а отчетность по реализации не была проведена, она тоже отмечается.

Примечательно, что у комиссии есть и дополнительная цель: принятие решения о том, являются ли проверяемые вещи этими НМА. Соответствуют ли они всем обозначенным в приказе Минфина требованиям, категориям, условиям. И если что-то не попадает под описание, об этом делается соответствующая запись. А сам он исключается из поля зрения при проведении процедуры.

Меры, предпринимаемые по результатам проверки

По окончании проверки материалы передаются руководителю на утверждение. Датой окончания проверки служит день подписания документов руководителем предприятия. Полученные данные служат основанием для принятия решения по полученным результатам инвентаризации.

| Данные, выявленные в ходе проверки | Принимаемые меры |

| Получены показатели полного соответствия результатов проверки с учетов | Действия не принимаются |

| Актив, созданные или приобретенный после 2001 года, не отвечает требованию исключительности | Отнести затраты на текущие расходы или счет 97 «Расходы будущих периодов», если использование актива предполагается длительное время |

| Выявлен актив, не включенный в данные бухгалтерского учета | Сведения из описи и ведомости служат основанием для постановки объекта НМА на учет |

| Выявлен полученный на время объект с истекшим сроком действия договора | Оформляется акт на списание |

| Определен объект НМА с моральным износом | |

| Выявлена недостача НМА, полученная за счет действий или бездействия виновных лиц | После документального подтверждения виновников недостачи убыток списывается за счет ответственных лиц. |

| Выявлена недостача НМА, виновные лица по которой не установлены | Недостача списывается на финансовые результаты |

Инвентаризация НМА, документальное оформление нематериальных активов

Главным итоговым документом считается ведомость. Она формируется строго по образцу ИНВ-1А. И хоть и ведет ее зачастую всего один человек, подтвердить факт своего участия и согласия с указанными результатами должны все члены комиссии. И ответственные лица, разумеется, в том числе.

Но, как мы уже уточняли, есть и вторая ведомость, сличительная. Она инициируется не всегда, а лишь в тех случаях, когда наличествуют расхождения. Неучтенные ценности или, напротив, отсутствие таковых, когда они отмечены по бумагам. Ее форма звучит, как ИНВ-18.

Все полученные итоги направляются в бухгалтерию. Что примечательно, сейчас, а точнее, уже с 2013 года требование по строгому соблюдению формуляра упразднилось. Разумеется, много в каких компаниях выявленные в ходе инвентаризации излишки нематериальных активов (НМА) и их отражение показано все также в сличительной ведомости ИНВ-18. Но с внесением поправок фирмы вправе разработать свой персональный формуляр. И действовать по нему, отмечая документы собственным образом. Конечно, если вариация никак не противоречит законным нормам, установленным Минфином. В противном случае такой формуляр будет исключен и не принят во внимание.

Собственную же форму проще адаптировать к автоматизированной проверке. Которая в десятки раз превосходит ручную и по скорости, и по качеству. , предлагает различные решения программного характера. Они превратят процедуру в легкую задачу. С помощью адаптированных под все поправки Минфина мобильных приложений, сверка происходит намного проще, а фиксация отчета не требует долгой возни с бумагами и изучения отчетов.

Какие данные проверяются?

В процессе проверки потребуется проконтролировать, соответствует ли актив понятию НМА. Активы нематериального характера должны иметь документальное подтверждение самого НМА и исключительных прав на него. В процессе инвентаризации подтверждается наличие патента, свидетельства авторского права или товарного знака, договора на приобретение исключительного права и прочие документы.

Одним из основных критериев отнесение актива к НМА является его исключительность, при определении которой необходимо учитывать:

- При отсутствии исключительных прав объект не относится к НМА и затраты на его приобретение или создание относятся на расходы.

- Требование относится к НМА, созданным после 2001 года.

- Ранее условием отнесения актива к НМА выступало право, проистекающее из других видов договоров.

Выявленные в ходе проверки договоры на НМА до 2001 года с истекшим сроком действия договоров по передаче неисключительных объектов описание их включается в опись. По составленным материалам производится списание объектов с забалансового счета.

Решения для бизнеса

- магазины

одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

Бухгалтерские проводки

По итогам ревизии могут быть выявлены излишки или недостачи активов. Поэтому при их наличии после того, как была проведена полная инвентаризация НМА, проводки по синтетическому учету отражаются соответствующим образом.

Таблица. Проводки по отражению излишек и недостач НМА.

| Хозяйственная операция | Дебет | Кредит |

| Оприходование излишек в состав прочих доходов | 04 | 91 |

| Списание недостач на прочие расходы | 91 | 04 |

По законодательным нормам руководитель предприятия вправе самостоятельно установить срок и периодичность, с которой будет проводиться инвентаризация нематериальных активов, проводки, соответственно, также будут отражаться с такой же периодичностью. Например, руководство приняло решение проводить инвентаризацию каждый квартал перед составлением отчетности, поэтому выявленные расхождения необходимо отразить в квартальных отчетах.

Кроме инвентаризации, проводимой в целях формирования бухгалтерской документации за отчетный период, проверка наличия НМА проводится при переоценке активов, при выявлении факта кражи, при смене МОЛ, а также при возникновении форс-мажорных ситуаций, приведших к порче или ликвидации активов.

Похожие статьи

- Задачи инвентаризации

- Инвентаризация нематериальных активов

- Инвентаризационная опись нематериальных активов (образец)

- Как провести инвентаризацию и документально ее оформить

- Инвентаризационная опись нематериальных активов (образец)

Излишки и недостатки

Для наглядности покажем, как выглядит итоговая таблица. Ведь проверка учета результатов инвентаризации нематериальных активов – это важная часть, которая проходит в обязательном порядке до внесения своих подписей членами комиссии.

| Действие | Д-т | К-т |

| Учет излишков | 05 | 92 |

| Списанная амортизация в связи с излишками ценностей | 06 | 05 |

| Списание со стоимостным выражением | 93 | 05 |

| Переведено на счет погашения за счет средств финансового ответственного лица | 70 | 93 |

| Разница с рыночной ценой и потенциальным балансом при списании за счет финансового ответственного лица | 72 | 73 |

| Величина потенциального дохода после реализации возмещения | 70 | 72 |

| Полные убытки на основе выявленных фактов | 98 | 95 |

«1С:Бухгалтерия 8» (ред. 3.0): как учесть НМА, выявленные в ходе инвентаризации (+ видео)?

Как в «1С:Бухгалтерии 8» редакции 3.0 учесть имущественные права на результаты интеллектуальной деятельности, выявленные в ходе инвентаризации с 1 января 2021 года?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.75.100.

В письме от 18.12.2019 № 03-03-06/1/99180 Минфин России напоминает, что подпункт 3.6 пункта 1 статьи 251 НК РФ разрешает не учитывать в базе налога на прибыль доходы в виде имущественных прав на результаты интеллектуальной деятельности, выявленных в ходе инвентаризации.

При этом пунктом 2 статьи 2 Федерального закона от 18.07.2017 № 166-ФЗ установлено, что положения подпункта 3.6 пункта 1 статьи 251 НК РФ применяются в отношении имущественных прав, выявленных с 01.01.2018 по 31.12.2019 включительно в ходе проведенной налогоплательщиком в этот период инвентаризации.

С 01.01.2020 с таких доходов необходимо уплачивать налог на прибыль.

При этом в НК РФ не предусмотрен порядок определения первоначальной стоимости нематериальных активов (НМА), выявленных в результате инвентаризации, а также возможность их амортизации (п. 3 ст. 257 НК РФ, письмо Минфина России от 18.12.2019 № 03-03-06/1/99180, Постановление Президиума ВАС РФ от 04.03.2008 № 13106/07).

В «1С:Бухгалтерии 8» для постановки на учет излишков имущества предназначен документ Оприходование товаров

(раздел

Склад

). В табличной части документа указывается товар, продукция, материал или прочее имущество, которое выбирается из справочника

Номенклатура

.

О том, как учесть доходы в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации см. здесь.

При постановке на учет имущественных прав на результаты интеллектуальной деятельности используется справочник Нематериальные активы

, поэтому документ

Оприходование товаров

для этой цели не годится.

Чтобы учесть имущественные права на результаты интеллектуальной деятельности, выявленные в ходе инвентаризации, следует использовать документ Операция

(раздел

Операции – Операции, введенные вручную

).

В регистр бухгалтерии нужно ввести запись по дебету счета 08.05 «Приобретение нематериальных активов» с соответствующей аналитикой в корреспонденции со счетом 91.01 «Прочие доходы» с видом статьи прочих доходов Излишки товаров, выявленные в результате инвентаризации

. В поле

Сумма

следует указать документально подтвержденную рыночную стоимость НМА (пп. «а» п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н; Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н; п.п. 5, 6 ст. 274, ст. 105.3 НК РФ).

Принятие к учету НМА отражается одноименным документом (раздел ОС и НМА

). На закладке

Налоговый учет

в поле

Порядок включения стоимости в состав расходов

следует выбрать значение

Включение в расходы при принятии к учету

и указать статью затрат (или статью прочих доходов и расходов), не учитываемых для целей налогообложения прибыли.

Если организация ведет учет расчетов по ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н) в программе балансовым методом (методом, основанным на рекомендации БМЦ № Р-102/2019-КпР «Порядок учета налога на прибыль»), то образовавшаяся разница между балансовой и налоговой стоимостью НМА будет считаться временной.

В месяце принятия к учету НМА при выполнении регламентной операции Расчет отложенного налога по ПБУ 18

, входящей в обработку

Закрытие месяца

, по виду актива

Нематериальные активы

признается отложенное налоговое обязательство (ОНО).

Одновременно признается постоянный налоговый расход (ПНР), который отражается в справке-расчете Расход по налогу на прибыль

, сформированной за указанный период.

Таким образом, стоимость НМА, выявленного в результате инвентаризации и не учитываемого в налоговых расходах, порождает одновременно и временную, и постоянную («комплексную») разницу.

По мере амортизации НМА в бухгалтерском учете ОНО будет погашаться.

Что проверяется при процессе, инвентарный объект нематериальных активов

Как мы уже уточнили выше, главной задачей является сверка документов. Но при этом вычисляется не одного только сугубо наличие нужной бумаги. Есть масса факторов, на которые комиссия обращает внимание.

В первую очередь изучается место применения. Все допустимо к эксплуатации только на определенном участке. Разумеется, территорией иногда бывает вся Российская Федерация. Но зачастую эта локация гораздо уже.

Также обращается внимание на корректность оформления. Если в предварительных записях, к примеру, об оприходовании была допущена ошибка, то сейчас оценка не производится как таковая. Ведь поступления и не было. Предварительно нужно исправить допущенный недочет.

Далее, каждая объект проверяется на соответствии с определением НМА ориентируясь на законные нормы в виде приказов Минфина. И только если ценность в принципе подходит под заданное определение, проверяются правоустанавливающая документация.

Определяется срок амортизации, а также допустимый предельный срок использования.

Условия для признания НМА

Согласно Методическим указаниям, утвержденными Приказом №49, объектами НМА признаются такие, которые отвечают нижеперечисленным условиям:

- нематериальные активы подтверждаются наличием документов на право признаваться НМА;

- правильное и достоверное отражение информации по объектам НМА;

- принятие на учет в соответствующие сроки.

Как и все имущественные объекты предприятия, НМА должны быть оформлены и учтены на балансе соответствующим образом. Ведение бухгалтерского учета, а также порядок инвентаризации нематериальных активов регулируется положениями ПБУ 19/02.

Как часто инициировать процедуру

Как мы уже уточнили, обаятельно требуется проводить подобное раз в год, при смене организационного устройства или при замене ответственного за хранение лица. Остальное зависит уже конкретно от организации, количества ценностей в собственности. При малых объемах, а также постоянном использовании допустимо в принципе не проводить дополнительных мероприятий. Но если количественный фактор зашкаливает, то лучше издавать соответствующий приказ как минимум один раз в 3 месяца. А если есть возможность и свободные сотрудники, то и еще чаще.

Что такое инвентаризация нематериальных активов и их переоценка

По настоящим правилам бухучета НМА, подлежащим инвентаризации, могут являться:

- Программы, разработанные для компьютерной техники.

- Научные разработки.

- Литературные опусы и все, что связано с искусством, творчеством и музыкой.

- Собранные базы данных.

- Изобретения.

При этом должны иметься бумаги, подтверждающие возможность использования авторских прав на один или более объектов инвентаризации.

Понятие и соотношение с инвентаризацией основных средств

Подобная инвентаризация проводится при:

- Любых сделках с активами (продаже, сдаче в аренду, покупке).

- Составлении годового отчета по бухгалтерии.

- Смене руководства компании.

- Ликвидации фирмы.

- В случае возникновения прецедентов с неправомерным использованием НМА.

Но не чаще раза в год. Целью данного мероприятия является:

- Выявление наличия актива в собственности компании.

- Его состояния.

- Документального подтверждения его принадлежности к НМА фирмы.

- Состояние его бухгалтерского учета.

НМА не принадлежат к основным средствам компании, но их, для упрощения процедуры, их инвентаризацию допустимо производить совместно. Тем более в некоторых высоко технологичных фирмах они тесно переплетены.

Инвентаризация основных средств и нематериальных активов — тема видео ниже:

Функции и требования

Так же при проведении инвентаризации проверяют, соответствуют ли подконтрольные объекты своему статусу. То есть, они должны быть:

- Нематериальными.

- Отделены от других видов имущества компании.

- Применяться при создании товарного продукта компании.

- С правильно оформленными документами, утверждающими исключительное право собственности компании.

- Не являться объектом перепродажи.

Переоценка

К учету НМА принимаются по первоначальной цене, которая соответствует фактически произведенным затратам. Переоценка производится не чаще раза в год по группам активов одного вида, по текущей рыночной оценке. Она может быть как положительная – увеличение стоимости, так и отрицательная – ее уменьшении.

Узнайте, как решить именно вашу проблему. Задайте вопрос прямо сейчас через форму (внизу), и в течение часа профильный специалист перезвонит вам, чтобы оказать бесплатную консультацию.

Выводы

Подводя итог, становится заметно, что такой процесс исключительно важен почти для любого коммерческого проекта. Ведь нет ни одного, который бы хоть в какой-то мере не использовал такие невещественные активы.

Главное — понимать, что не только знание, как провести инвентаризацию НМА, позволит получить эффективные результаты. Но и соответствующее программное обеспечение, которое еще и упростит задачу. А за эксклюзивными предложениями, разработанными сугубо под запросы конкретной компании – обращаться стоит к нам. ПО от «Клеверенс» всегда помогут решить задачу быстрее, проще и продуктивнее.

Тут вы можете скачать необходимые макеты документации.

Количество показов: 3213

Проверка НМА на предмет обесценения. Пример

Предприятия часто инициируют инвентаризацию перед проведением переоценки НМА или группы активов. Основанием для переоценки служит несоответствие оценки активов реальной рыночной стоимости. После переоценки активы учитываются по справедливой стоимости. Переоценке подлежит первоначальная стоимость и начисленная амортизация НМА. В результате переоценки производится дооценка или уценка активов.

Возможность проведения переоценки утверждается в учетной политике. Предприятия, проводящие переоценку, обязаны в дальнейшем проводить ее регулярно. Изменение стоимости и начисленной на дату амортизации производится с применением коэффициента, выведенного на основании сопоставления цен. НМА уникального характера (патенты, торговые марки и аналоги) не подлежат переоценке стоимости в связи с отсутствием сравнительных образцов.

Пример переоценки актива после инвентаризации

Рассмотрим пример переоценки актива после проведения инвентаризации, в ходе которой была рассмотрена экспертная оценка рыночной стоимости актива.

Организация ООО «Конкорд» провела инвентаризацию НМА, по результатам которой было принято решение по дооценке стоимости объекта «Искра» – зарегистрированного программного обеспечения. Переоценка производилась впервые, других объектов на балансе не числится. Остаточная стоимость объекта на момент дооценки составляет 50 000 рублей с начисленной амортизацией 5 000 рублей. Рыночная стоимость оценена в 60 000 рублей (коэффициент 1,2).

| Действие | Расчет | Проводка |

| Переоценка первоначальной стоимости | 55 000 х 1,2 = 66 000 рублей | |

| Дооценка стоимости | 66 000 – 55 000 = 11 000 рублей | Дт 04 Кт 83 – 11 000 |

| Переоценка амортизации | 5 000 х 1,2 = 6 000 рублей | |

| Дооценка амортизации | 6 000 – 5 000 = 1 000 рублей | Дт 83 Кт 05 – 1 000 |

| Подсчет остаточной стоимости | 66 000 – 6 000 = 60 000 рублей |

Переоцененная остаточная стоимость отражается в балансе. Читайте также: → счет 04 в бухгалтерском учете (проводки, пример)

Периодичность и порядок проведения инвентаризации нематериальных активов, учет результатов

Нематериальными активами (НМА) предприятия считаются имущественные объекты, эксплуатируемые правообладателем на протяжении длительного времени (больше года), способствующие получению прибыли (экономической выгоды), не имеющие физического воплощения (материального выражения).

Нематериальные активы организации относятся к категории внеоборотных активов и требуют, как известно, надлежащего бухгалтерского учета.

Такие объекты зачастую являются продуктами интеллектуальной деятельности или, как вариант, средствами однозначной индивидуализации их правообладателя.

Подобные активы появляются у компании как результат целенаправленных действий заинтересованного субъекта по их созданию, передаче/получению или приобретению.

Главной особенностью всех этих мероприятий является возникновение у предприятия исключительного права на полезное применение соответствующего объекта НМА.

Чтобы достоверно определять (уточнять) наличие НМА, их состояние и степень морального износа, необходимо регулярно проводить в компании инвентаризацию (ревизию, проверку) соответствующих активов.

Профильным специалистам важно знать, что представляет собой такая инвентаризация, с какой периодичностью её следует осуществлять, в каком порядке она совершается, какими документами оформляются её итоги, как выполняется её бухучет.

Специфика надлежащих учетных действий по итогам инвентаризации, проведенной для тех или иных нематериальных активов, предопределяется тем, какой результат был получен – полное соответствие сведениям учета или выявление недостачи/излишка.

Надо отметить, однако, что некоторые аспекты проведения и оформления такой ревизии конкретно регламентируются нормативными требованиями, имеющими общеобязательный характер.

Что такое — понятие

Сведения учета НМА, проверенные и подтвержденные соответствующей инвентаризацией, используются бухгалтерами предприятия-правообладателя.

На основе сведений составляются: годовая финансовая отчетность и все промежуточные балансы.

Периодическая проверка наличия и состояния таких активов способствует контролю их сохранности и повышению эффективности (выгодности) их практического применения.

Инвентаризация определенных объектов нематериальных активов может завершиться получением одного из следующих результатов:

- Итоги выполненной проверки полностью совпадают с данными бухучета.

- Выявление активов, не зафиксированных учетом на дату начала ревизии. Обнаруженный НМА включается в опись инвентаризации и зачисляется на учет.

- Порча, утеря, иные обстоятельства форс-мажорного характера обусловили отсутствие НМА, находящихся, однако, на учете предприятия-правообладателя. Факт отсутствия документального обоснования НМА фиксируется в инвентаризационном акте с указанием виновного субъекта.

Как правило, инвентаризация имеющихся нематериальных активов назначается по отдельным ситуациям (случаям), побуждающим руководство компании проверить действительное состояние данных активов на определенную дату.

Как часто проводится для НМА?

В принципе, руководство организации-правообладателя обычно самостоятельно регламентирует частоту, периодичность и конкретные сроки выполнения инвентаризации нематериальных объектов.

Однако её обязательно необходимо осуществлять в четвертом квартале отчетного года – непосредственно перед подготовкой и составлением годовой финансовой отчетности.

Во всех остальных ситуациях (случаях) целесообразность и необходимость такого мероприятия определяются по усмотрению руководства.

Таким образом, чтобы собрать нужные сведения для формирования годовой финансовой отчетности, достаточно будет один раз осуществить ревизию нематериальных активов на протяжении года.

Чтобы проверить наличие НМА на предприятии, оценить их фактическое состояние, а также уточнить достоверность соответствующих учетных документов, можно выполнять инвентаризацию данных активов не чаще одного раза за полугодовой период.

Кроме тех случаев, когда инвентаризационные мероприятия выполняются на предприятии в обязательном порядке, инвентаризация НМА может осуществляться чаще, то есть по необходимости/целесообразности, в следующих ситуациях:

- возникновение обстоятельств форс-мажорного характера, которые привели к частичной/полной потере активов (затопление, пожар и тому подобное);

- установление фактов порчи, хищения, иных злонамеренных действий, совершенных в отношении активов организации;

- активы предприятия переоцениваются специалистами по актуальным рыночным ценам;

- модифицируется структура организации (меняется собственник, осуществляется ликвидация компании, выполняется её присоединение);

- более 50% группы ответственных субъектов у предприятия-правообладателя подлежит высвобождению (увольнению);

- сменяется на предприятии материально-ответственный субъект, к компетенции которого относятся обеспечение сохранности и учет объектов;

- прочие обстоятельства.

Порядок проведения

Инвентаризация НМА на предприятии проводится обычно специальными комиссиями – разовыми или регулярно действующими.

Как правило, такая комиссия включает минимум трех человек – председатель и рядовые участники.

Старт инвентаризационной процедуры оформляется соответствующим приказом руководства (форма ИНВ-22).

Если же инвентаризационная комиссия действует на предприятии постоянно, оформление распорядительного акта руководства не является в этом случае необходимым условием для начала обязательной инвентаризации.

Если такой приказ все же издается, его регистрация осуществляется в учетной книге, составляемой по стандарту ИНВ-23.

Обязательным требованием при выполнении очередной ревизии НМА считается непосредственное участие в данной процедуре субъектов, персонально отвечающих за сохранность и надлежащий учет соответствующих активов.

Ответственные субъекты составляют необходимые расписки, которые включаются комиссией в пакет инвентаризационной документации.

Такие бумаги (расписки) однозначно подтверждают следующие факты:

- НМА списываются предприятием по срокам, регламентированным для выбытия;

- 24114899объекты, пребывающие в распоряжении ответственных субъектов, приходуются и зачисляются на учет;

- документы, фиксирующие получение, движение, перемещение и выбытие НМА, передаются уполномоченным лицам с целью выполнения проверок.

Если ответственным субъектам ранее выдавались подотчетные денежные средства для приобретения (покупки) нематериального актива, а документальный отчет по этим суммам так и не был передан в бухгалтерию, обязательно составляется расписка о наличии таких обстоятельств.

Инвентаризация актива, в первую очередь, должна уточнить, является ли конкретный имущественный объект нематериальным активом.

Иначе говоря, соответствует ли данный актив нормативным требованиям, предъявляемым к нематериальным активам.

Кроме того, необходимо проверить наличие документального подтверждения НМА, а также выяснить, обладает ли предприятие-владелец исключительным правом на него.

Следует проверить присутствие у организации-правообладателя патентной документации, авторских свидетельств, регистрационной бумаги на товарный знак, соглашения о получении исключительного права, иных документов.

Учет результатов: излишки, недостача

Итоги проведенной ревизии НМА отражаются в бухучете следующим образом:

| Операция (описание) | Дебет | Кредит |

| Приходуются и учитываются обнаруженные излишки НМА | 04 | 91 (по субсчету иных доходов) |

| Списание аккумулированной амортизации по выявленным недостачам НМА | 05 | 04 |

| Списание обнаруженной недостачи НМА по стоимости остаточной | 94 | 04 |

| Отнесение остаточной стоимости недостачи на счет виновного субъекта | 73 (по субсчету) | 94 |

| Отнесение разницы между рыночной ценой и балансовой стоимостью недостачи на счет виновного субъекта с одновременным отражением её в будущих доходах | 73 (по субсчету) | 98 (по субсчету) |

| Внесение предприятию денежной компенсации субъектом, виновным в недостаче | 70,51,50 | 73 (по субсчету) |

| Величина будущих доходов по факту возмещения недостачи виновным субъектом переносится на иные доходы | 98 (по субсчету) | 91 (по субсчету) |

| Отнесение обнаруженной недостачи к затратам внереализационного характера, если виновник отсутствует | 91 (по субсчету иных расходов) | 94 |

| Ущерб, причиненный предприятию обнаруженной недостачей НМА, относится к убыткам | 99 | 91 (по субсчету сальдо иных доходов/затрат) |

| Если виновник возместил предприятию сумму обнаруженной недостачи, она учитывается доходом внереализационного характера | 91 (по субсчету сальдо иных доходов/затрат) | 99 |

Выводы

Инвентаризация (ревизия, проверка состояния) нематериальных активов имеет огромное значение для повышения эффективности и улучшения качества бухучета на предприятии.

При её осуществлении необходимо следовать общеобязательным нормативным требованиям, затрагивающим периодичность, порядок проведения, документальное оформление и бухучет данного аспекта.

Отклонения, несоответствия, расхождения, обнаруженные уполномоченной комиссией по итогам такой проверки, подлежат корректному документальному оформлению и грамотному учету.

Источник: https://praktibuh.ru/buhuchet/vneoborotnye/nma/inventarizatsiya-nematerialnyh-aktivov.html

Лекция.Инвентаризация ОС и нематериальных активов

Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Каждому из объектов основных средств при принятии к бухгалтерскому учету присваивается свой инвентарный номер.

Основные средства могут поступать в организацию в результате их приобретения за плату, по договору мены, на безвозмездной основе, в качестве вклада учредителей в уставный капитал, в результате строительства и другими путями не противоречащими действующему законодательству. К бухгалтерскому учету основные средства принимаются по первоначальной стоимости.

С момента поступления основного средства и до момента его ввода в эксплуатацию учет основного средства будет осуществляться на счете 08«Вложения во внеоборотные активы», в бухгалтерском учете делается запись:

Дебет 08«Вложения во внеоборотные активы» Кредит 60«Расчеты с поставщиками и подрядчиками» — отражено поступление основных средств в организацию.

При вводе в эксплуатацию объекта основных средств делается следующая проводка:

Дебет 01«Основные средства» Кредит 08«Вложения во внеоборотные активы» — введены в эксплуатацию объекты основных средств.

После того, как объект основного средства введен в эксплуатацию с 1-го числа следующего месяца необходимо будет начислить амортизацию, в соответствии с выбранным способом.

Объект основных средств может быть введен в эксплуатацию только на основании приказа руководителя. Бухгалтерская служба предприятия подготавливает Акт приема-передачи основных средств по формам № ОС-1«Акт о приеме передачи основных средств (кроме зданий, сооружений)», № ОС-1а«Акт о приеме-передачи здания (сооружения), № ОС-2«Накладная на внутреннее перемещение объектов основных средств», если же одновременно вводиться в эксплуатацию несколько объектов, то используют форму № ОС-1б«Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)».

Введенные в эксплуатацию объекты основных средств учитываются в инвентарных карточках по формам №ОС-6,

№ОС-6а. На небольших предприятиях может использоваться инвентарная книга по форме № ОС-6б

.

Списание объектов основных средств оформляется следующими первичными документами: «Акт о списании объекта основных средств» (форма ОС-4), «Акт о списании автотранспортных средств» (форма ОС-4а), «Акт о списании групп объектов основных средств (кроме автотранспортных средств)» (форма ОС-4б).

После того, как приказом руководителя предприятия утверждается приказ о проведении инвентаризации объектов основных средств:

— проверяется наличие и правильность заполнения первичных документов по учету, вводу в эксплуатацию и выбытию объектов основных средств;

— осуществляется проверка состояния инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета,

— проверка наличия и состояние технических паспортов или другой технической документации на каждое основное средство, наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение.

Если в ходе осуществления контроля за наличием первичной документацией по проверяемым объектам основных средств, будет выявлено, что по каким-либо из проверяемых объектов основных средств отсутствуют документы — необходимо выяснить причины их отсутствия, а также обеспечить их получение или оформление.

Если на этапе подготовки к проведению инвентаризации выяснились какие-либо неточности и расхождения в регистрах бухгалтерского учета или технической документации необходимо внести соответствующие исправления и уточнения.

В ходе осуществления проверки фактического наличия объектов основных средств, членам комиссии, во главе с председателем, необходимо произвести осмотр всех объектов, в инвентаризационную опись заносится их полное наименование, назначение, инвентарный номер и основные технические или эксплуатационные показатели.

Если проверке подвергаются такие объекты основных средств, как земельные участки, водоемы и иные объекты природных ресурсов, в этом случае также необходимо произвести проверку документов, подтверждающих наличие указанных объектов в собственности организации, установить их качественное состояние, выявить неиспользуемые или используемые не по целевому назначению объекты природных ресурсов, установить причины.

Если в ходе проведения инвентаризации комиссией будут выявлены объекты основных средств, не принятые к бухгалтерскому учету, а также объекты, по которым в регистрах бухгалтерского учета будут отсутствовать данные, либо указанные сведения, характеризующие основные средства будут неверными комиссии необходимо включить в опись верные сведения и технические показатели по этим объектам. Оценка таких неучтенных объектов должна быть произведена с учетом рыночных цен, а износ определен по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами.

Основные средства вносятся в описи по наименованиям в соответствии с прямым назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось основное его назначение, то он вносится в опись под наименованием, соответствующим новому назначению.

Если комиссией установлено, что проведенные работы капитального характера (надстройка этажей, пристройка новых помещений и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не были отражены в бухгалтерском учете и привели к изменению балансовой стоимости объекта, необходимо по соответствующим документам определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

Если на балансе предприятия числятся какие-либо машины, оборудование и транспортные средства, каждое из них заносится в опись индивидуально с указанием заводского инвентарного номера по техническому паспорту организации — изготовителя, года выпуска, назначения, мощности и т.д.

При наличии однотипных предметов хозяйственного инвентаря, инструменты, станков и т.д. одинаковой стоимости, поступивших одновременно в одно из структурных подразделений организации и учитываемые на типовой инвентарной карточке группового учета, в описях проводятся по наименованиям с указанием количества этих предметов. Основные средства, которые в момент инвентаризации находятся вне места нахождения организации (в дальних рейсах морские и речные суда, железнодорожный подвижной состав, автомашины; отправленные в капитальный ремонт машины и оборудование и т.п.), инвентаризуются до момента временного их выбытия.

На основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т.п.).

Одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении и арендованные. По указанным объектам составляется отдельная опись, в которой дается ссылка на документы, подтверждающие принятие этих объектов на ответственное хранение или в аренду.

По арендованным основным средствам необходимо проверить:

— наличие заключенного в соответствии с действующим законодательством договора аренда;

— в случае если срок действия договора более одного года необходимо проверить наличие свидетельства о государственной регистрации аренды;

— целевое использование арендованных объектов основных средств, если это предусмотрено договором;

— порядок начисления амортизации.

В ходе подведения итогов проведения инвентаризации основных средств при сопоставлении данных бухгалтерского учета и фактических, полученных в ходе проверки, может быть выявлен как излишек основных средств, так и их недостача, причем, если по результатам проведенной проверки выявлена недостача, необходимо установить виновные лица.

Если в результате проведения инвентаризации был выявлен излишек основных средств, тогда для установления стоимости объекта необходимо обратиться к п. 36 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н. Согласно данному пункту неучтенные объекты основных средств, выявленные при проведении инвентаризации, принимаются к бухгалтерскому учету по текущей рыночной стоимости и отражаются в качестве внереализационных доходов.

В бухгалтерском учете делается следующая проводка:

Дебет 01 «Основные средства» Кредит 91«Прочие доходы и расходы» субсчет «Прочие доходы» — приняты на учет основные средства, признанные по итогам инвентаризации излишками.

Выявленные в ходе инвентаризации основные средства относятся к внереализационным доходам, полученным в натуральной форме.

Если инвентаризационной комиссий в ходе проверки выявлена недостача объектов основных средств ее необходимо отнести на виновных лиц. В тех случаях, когда виновные не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач и порчи списываются на издержки производства и обращения у организации или уменьшение финансирования (фондов) у бюджетной организации.

Необходимо помнить, что для того что бы привлечь к ответственности материально-ответственное лицо, его вина должна быть доказана в судебном порядке. По этому, по окончании проведения инвентаризации, основных средств членам комиссии необходимо составить акт, в котором будет зафиксирован причиненный выявленными недостачами организации ущерб, предполагаемые причины возникновения, оценка ущерба по рыночной стоимости, указываются виновные лица, а также даются рекомендации администрации организации о привлечении виновных лиц к ограниченной или полной материальной ответственности, об обращении с иском в судебные органы, а в случае необходимости и о передаче материалов работы комиссии в следственные или иные уполномоченные органы.

Если виновные лица установлены не были, в бухгалтерском учете необходимо сделать следующие записи:

Дебет 01 субсчет «Выбытие основных средств» Кредит 01 субсчет «Основные средства в эксплуатации» — отражение по первоначальной стоимости объекта основного средства недостача которого выявлена по результатам инвентаризации;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств» — списана начисленная амортизация;

Дебет 94«Недостачи и потери от порчи ценностей» Кредит 01 субсчет «Выбытие основных средств» — отражена остаточная стоимость объекта;

Дебет 94«Недостачи и потери от порчи ценностей» Кредит 68 субсчет «НДС» — отображена сумма НДС приходящаяся на остаточную стоимость основного средства;

Дебет 91 субсчет «Прочие расходы» Кредит 94«Недостачи и потери от порчи ценностей» — сумма недостачи отражена в составе прочих расходов.

Расходы на ликвидацию основных средств, в соответствии с НК РФ, следует отнести к внереализационным расходам, доходы от полученных в ходе ликвидации запасных частей, материалов — к внереализационным доходам.

Если, все же виновные лица были установлены, и обязанность по возмещению ущерба будет на них возложена, то суммы возмещаемого ущерба, согласно ст. 250 НК РФ будут отнесены к внереализационным доходам., причем датой признания такого дохода будет являться дата признания должником, либо дата вступления в законную силу решения суда — по доходам в виде штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм возмещения убытков (ущерба).

В бухгалтерском учете выявленная недостача имущества будет списываться за счет виновных лиц и должны быть сделаны следующие проводки:

Дебет 94«Недостачи и потери от порчи ценностей» Кредит 01«Основные средства» — списание стоимости недостающего основного средства;

Дебет 73 субсчет «Расчеты по возмещению материального ущерба» Кредит 94«Недостачи и потери от порчи ценностей» — возмещение выявленной недостачи за счет виновного лица.

В соответствии со ст. 138 Трудового Кодекса Российской Федерации, размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, — 50 процентов заработной платы. Если удержание заработной платы происходит по нескольким исполнительным документам, за работником, во всяком случае, должно сохраняться 50 процентов заработной платы. При несоблюдении требований ТК РФ по порядку взыскания ущерба работник организации имеет право обжаловать действия работодателя в судебном порядке.

При проведении инвентаризации объектов основных средств до начала проведения инвентаризации, согласно Приказу, рекомендуется проверить:

— наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета по объектам основных средств;

— наличие и состояние технических паспортов и иной технической документации;

— наличие на основные средства, сданные или принятые налогоплательщиком в аренду или на ответственное хранение необходимой и правильно оформленной документации.

Членами комиссии производится осмотр проверяемых объектов, в описи заносится полное наименование объекта, назначение, присвоенный при принятии к бухгалтерскому учету инвентарный номер, а также основные технические или эксплуатационные показатели. Осуществляется проверка документов, подтверждающих нахождение проверяемых объектов основных средств в собственности организации. Проводится проверка наличия соответствующих документов на земельные участки, водоемы и другие природные ресурсы, находящихся в собственности организации.

Если будут выявлены объекты основных средств, не принятые к бухгалтерскому учету, или принятому с указанием неверных данных, в описи им необходимо указать правильные сведения и технические показатели по эти объектам. При этом оценка стоимости выявленных в ходе инвентаризации неучтенных объектов основных средств будет производиться экспертами.

В соответствии с п. 3 ст. 257 НК РФ нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев).

Для того, чтобы признать объект нематериальным активом, необходимо наличие способности приносить налогоплательщику экономические выгоды (доход), а также наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака).

Формирование информации в бухгалтерском учете о нематериальных активах предприятия происходит на основании Положения по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007, утвержденного приказом Минфина РФ от 27 декабря 2007 г. № 153н.

В соответствии с данным положением, для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий:

— организация способна осуществлять контроль над объектом;

— имеются в наличии документы подтверждающие как существование самого актива, так и права организации на него (например патент, свидетельство и т.д.);

— актив способен приносить в будущем экономические выгоды организации;

— данный актив возможно выделить или отделить от других объектов;

— не предполагается последующая перепродажа актива;

— предполагается использование актива свыше 12 месяцев;

— первоначальная стоимость объекта может быть достоверно определена;

— у актива отсутствует материально-вещественная форма.

К нематериальным активам можно отнести права на произведения науки, искусства и литературы, различные программы для электронных вычислительных машин, изобретения, товарные знаки.

К нематериальным активам, в соответствии с НК РФ в частности, можно отнести:

1) исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

2) исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных;

3) исключительное право автора или иного правообладателя на использование топологии интегральных микросхем;

4) исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование;

5) исключительное право патентообладателя на селекционные достижения;

6) владение «ноу-хау», секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта.

В составе нематериальных активов учитывается также деловая репутация организации, возникшая в связи с приобретением другой организации как имущественного комплекса в целом.

К нематериальным активам не относятся не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы, а также интеллектуальные и деловые качества работников организации, их квалификация и способность к труду.

Единицей бухгалтерского учета нематериальных активов является инвентарный объект. Инвентарным объектом нематериальных активов признается совокупность прав, возникающих из одного патента, свидетельства, договора об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации и т.п., предназначенная для выполнения определенных самостоятельных функций. В качестве инвентарного объекта нематериальных активов также может признаваться сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология).

Для обобщения информации о наличии и движении нематериальных активов, находящихся в собственности организации, а также о расходах на научно-исследовательские, опытно-конструкторские и технологические работы для целей бухгалтерского учета используется счет 04«Нематериальные активы».

Аналитический учет по счету 04«Нематериальные активы» ведется по отдельным объектам нематериальных активов, а также по видам расходов на научно-исследовательские, опытно-конструкторские и технологические работы. Главной задачей постановки аналитического учета нематериальных активов должно являться обеспечение возможности получения данных о наличии и движении нематериальных активов, а также суммах расходов по научно-исследовательским, опытно-конструкторским и технологическим работам.

Если организации используют нематериальные активы по лицензионным договорам, данные объекты учитываются на забалансовых счетах.

К бухгалтерскому учету нематериальные активы принимаются по первоначальной стоимости.

Первоначальная стоимость амортизируемых нематериальных активов определяется как сумма расходов на их приобретение (создание) и доведение их до состояния, в котором они пригодны для использования, за исключением налога на добавленную стоимость и акцизов. Стоимость нематериальных активов, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление (в том числе материальных расходов, расходов на оплату труда, расходов на услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств), за исключением сумм налогов, учитываемых в составе расходов в соответствии с действующим налоговым законодательством.

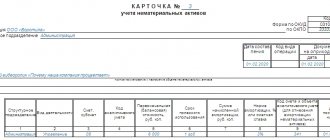

Основным первичным документом для учета всех видов нематериальных активов поступивших в использование в организацию является Карточка учета нематериальных активов по форме НМА-1. Данная карточка составляется в бухгалтерии на каждый объект в одном экземпляре на основании документов на оприходование, приемки-передачи (перемещения) нематериальных активов и другой документации.

Стоимость объектов нематериальных активов, принятых к бухгалтерскому учету в организациях погашается за счет начисления амортизации в течение установленного срока использования объекта. Если нематериальный актив используется некоммерческой организацией, в этом случае амортизация не начисляется. Амортизация также не начисляется на нематериальные активы, по которым, в соответствии с установленным порядком, не проводится погашение стоимости (товарные знаки, знаки обслуживания и т.д.).

Для обобщения информации о накопленной во время использования объектов нематериальных активов амортизации используется счет 05«Амортизация нематериальных активов», однако в некоторых случаях амортизация может списываться на прямую — в кредит счета 04«Нематериальные активы». Аналитический учет по счету 05«Амортизация нематериальных активов» ведется по отдельным объектам нематериальных активов. При этом построение аналитического учета должно обеспечивать возможность получения данных об амортизации нематериальных активов, необходимых для управления организацией и составления бухгалтерской отчетности.

Проведение инвентаризации нематериальных активов может осуществляться либо на основании приказа руководителя организации, либо на основании приказа руководителя государственной налоговой службы или его заместителя.

В ходе проведения инвентаризации нематериальных активов в первую очередь необходимо осуществить проверку наличия документов, которые подтверждали бы право организации на его использование, т.к. если такие документы у организации отсутствуют, само принятие объекта к нематериальному активу было не правомерным. Также необходимо проверить правильность и своевременность отражения в бухгалтерском учете.

При сопоставлении данных бухгалтерского учета и данных, полученных в ходе проведения инвентаризации нематериальных активов, может быть выявлен как их излишек, так и их недостача, причем, также как и в случае с основными средствами необходимо выявит виновные лица.

В бухгалтерском учете предприятия в случае выявления излишка нематериальных активов необходимо сделать следующую запись:

Дебет 04«Нематериальные активы» Кредит 91«Прочие доходы и расходы» субсчет «Прочие доходы» — оприходованы ранее не учтенные нематериальные активы, по результатам инвентаризации.

Если в результате инвентаризации будет выявлено отсутствие документов на нематериальный актив (т.е. отсутствуют основания для принятия объекта к учету в качестве нематериального актива) в бухгалтерском учете необходимо сделать следующие проводки:

Дебет 05«Амортизация нематериальных активов» Кредит 04«Нематериальные активы» — списана, начисленная с момента принятия к учету нематериального актива сумма начисленной амортизации.

Дебет 94«Недостачи и потери от порчи ценностей» Кредит 04«Нематериальные активы» — списана остаточная стоимость нематериального актива.

Как правило, при проведении инвентаризации членами инвентаризационной комиссии могут быть выявлены следующие виды нарушений:

— неверное заполнение первичной документации по приему объектов нематериальных активов к учету;

— неправомерное принятие объекта к учету в качестве нематериального актива;

— ошибки в результате формирования первоначальной стоимости объектов нематериальных активов;

— неверное отражение информации о движении нематериальных активов на счетах бухгалтерского учета.

Проведение инвентаризации нематериальных активов в 2020 году

> нематериальные активы > Проведение инвентаризации нематериальных активов в 2021 году

Инвентаризация представляет собой мероприятия по проверке материальных и финансовых ценностей компании. С помощью такой проверки осуществляется контроль сохранности имущества и запасов фирмы. При инвентаризации осуществляется опись имущества, которая в последствии подлежит сверке с данными предыдущих проверок.

Правила проведения инвентаризации регламентированы законодательством РФ и методматериалами Минфина. Для того, чтобы провести инвентаризацию собирается специальная комиссия, состав которой утверждается руководителем компании. В нее входят сотрудники компании. Проверке подлежат склады, участки производства, касса и торговые площади.

В статье рассмотрим, как осуществляется проведение инвентаризации нематериальных активов.

Законодательная база

Согласно приказа Минфина РФ №49 (п. 3.8), определяется объект проведения инвентаризации. Прежде чем ее провести, потребуется проверить право компании на использование НМА, а также достоверность данных, отраженных на балансе компании. Порядок учета, а также составления отчетности прописан в ПБУ 14/2007.

Точные сроки проведения инвентаризации, а также порядок ее проведения, руководитель организации устанавливает самостоятельно. Исключением являются те случаи, которые требуют обязательного проведения проверки. Данный процесс также регулируется методуказаниями, утв. Постановлением Госкомстата №88 от 1998 года.

Документы, применяемые в ходе проведения инвентаризации НМА

Все данные, которые комиссия получает в ходе инвентаризационного процесса фиксируется в специальной ведомости ИНВ-1а. Уполномоченные лица, несущие ответственность за сохранность документов по состоянию НМА, ставят свою подпись в заголовке ведомости.

Если будут обнаружены неучтенные активы, то они должны быть вписаны в опись, составленную при проверке. Такой документ составляется в двух экземплярах, один из которых будет хранится у лица, ответственного за хранение документов, а второй передается в бухгалтерию.

Подписывают опись все члены инвентаризационной комиссии.

В ходе проверке также оформляется сличительная ведомость по форме ИНВ-18. Такая ведомость требуется для того, чтобы зафиксировать различия между сведениями, полученными при проведении проверки и данными, указанными в документах бухучета. Ведомость также составляется в двух экземплярах.

Все результаты, полученные при инвентаризации НМА отражаются в документах бухгалтерского учета. Если по итогам проверки будут выявлены излишки, то они указываются по рыночной цене и заносятся в строку финансового результата. Выявленные недостачи подлежат взысканию с виновных лиц, а их учет происходит так же.

Важно! С 2013 года компании вправе не применять унифицированные формы документов. Поэтому с целью осуществления проверки они вправе самостоятельно разработать формы документов, а также утвердить их в своей внутренней политике. Главным требованием при составлении бланков документов является указание всех реквизитов, регламентированных законодательством.

Проведение инвентаризации нематериальных активов

В качестве оснований для проведения инвентаризации НМА выделяют следующие:

- Передача объекта иному лицу в собственность. В качестве основания в данном случае может выступать договор купли-продажи или сдачи в аренду.

- Составление годовой отчетности в соответствии с требованиями законодательства.

- Вступление в должность нового материально-ответственного лица, уполномоченного сотрудника.

- Появление подозрений в хищении имущества, злоупотребления имуществом, либо об ином факте нарушения.

- Стихийное бедствие.

- Процесс ликвидации, реорганизации.

Инвентаризация интеллектуальной собственности, находящейся во временном владении, проводится в присутствии ее собственника.

В ходе инвентаризации проверке подлежат документы, подтверждающие право эксплуатацию, соотношение условиям пользования и своевременность и корректность учета.

В НМА не включаются научные, литературные и иные произведения, находящиеся на любого рода материальном носителе.

Прежде, чем провести инвентаризацию, ответственные лица должны предоставить расписку. Результат проверки указывается в сличительной ведомости, заполнение которой происходит на основании описи. Результат проверки фиксируется тем месяцем, которым была окончена инвентаризации. Годовая инвентаризация фиксируется в годовом отчете.

Важно! После того, как процесс инвентаризации завершен, акт передается руководителю компании или в центральную комиссию. Дата окончательного результата инвентаризации определяется датой утверждения документов руководителем.

Как часто проводится инвентаризация НМА

Источник: https://buhland.ru/provedenie-inventarizacii-nematerialnyx-aktivov/