НДС облагается продукция либо услуги, продаваемые по цене, выше их себестоимости. Налог исчисляется, исходя из разницы в цене себестоимости продукта и его продажей. Статья 164 НК РФ устанавливает ставки НДС: 0%, 10%, 20%.

Размер уплачиваемого сбора зависит от категории товаров. Закон предоставляет несколько возможностей для того, чтобы получить освобождение от уплаты НДС.

Основания для освобождения

Освобождение от уплаты НДС получают предприниматели:

- Статья 145 НК РФ: организации и ИП вправе рассчитывать на освобождение от уплаты налогов, если за 3 календарных месяца, предшествующих уплате, доход от реализации продукции (услуг) без учета налогов не выше 2 млн. рублей.

- Статья 145 НК РФ: участники проекта «Сколково».

- Статья 18 НК РФ: плательщики налогов, которые в работе применяют специальные режимы.

- Статья 149 НК РФ: при реализации отдельных категорий товаров (услуг).

Освобождение от обязанности по уплате налога применяется к предприятию в целом, так и к отдельным операциям, проводимым бизнесменом. Освобождение получают согласно определенным условиям: объем выручки, численность персонала, количества активов, направления деятельности.

Уплата НДС в переходный период

На практике может сложиться ситуация, что фирма приобрела товары до того, как начала использовать право на освобождение, а продавать их будет в тот период, когда освобождение от НДС уже будет действовать.

В этом случае НДС, принятый к вычету до получения освобождения, придется восстановить. По непроданным товарам и неиспользованным материалам НДС восстанавливают в полной сумме. С 1 января 2015 года порядок восстановления НДС такой (п. 8 ст. 145 НК РФ):

- если освобождение применяется с первого месяца квартала, то НДС восстанавливают в последнем квартале перед использованием освобождения;

- если освобождение применяется со второго или третьего месяца квартала, то НДС восстанавливают в квартале, с которого применяют освобождение.

В налоговом учете восстановленный НДС включают в состав прочих расходов (пп. 2 п. 3 ст. 170 НК РФ).

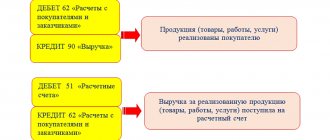

ПРИМЕР5 сентября АО «Актив» приобрело у поставщика партию товаров за 118 000 руб. (в том числе НДС – 18 000 руб.). Сумма НДС по оприходованным товарам в общеустановленном порядке была принята к вычету. С 1 октября «Актив» использует право на освобождение от уплаты НДС.В сентябре товары проданы не были. Следовательно, в III квартале (в сентябре) сумма НДС по товарам (18 000 руб.) должна быть восстановлена и включена в состав прочих расходов.Бухгалтер «Актива» сделает такие проводки:5 сентябряДЕБЕТ 60 КРЕДИТ 51 – 118 000 руб. – перечислены деньги поставщику в оплату товаров;ДЕБЕТ 41 КРЕДИТ 60 – 100 000 руб. (118 000 – 18 000) – товары оприходованы на балансе фирмы (по покупной стоимости без НДС);ДЕБЕТ 19 КРЕДИТ 60 – 18 000 руб. – учтен НДС, уплаченный поставщику товаров;ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19 – 18 000 руб. – принят НДС к вычету. 30 сентябряДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19 – 18 000 руб. – восстановлена сумма НДС, принятая к вычету до начала действия освобождения;ДЕБЕТ 91-2 КРЕДИТ 19 – 18 000 руб. – восстановленная сумма НДС включена в состав прочих расходов.Обратите внимание: чтобы упростить записи, в данной ситуации можно сделать одну проводку:ДЕБЕТ 91-2 КРЕДИТ 68 субсчет «Расчеты по НДС» – 18 000 руб. – восстановленная сумма НДС включена в состав прочих расходов.

По основным средствам и нематериальным активам НДС восстанавливают с их остаточной стоимости (по данным бухгалтерского учета). Такие разъяснения дают финансисты и специалисты налоговой службы (письмо Минфина РФ от 12 апреля 2007 г. № 03-07-11/106, письмо УМНС РФ по г. Москве от 5 мая 2003 г. № 24-11/23897).

Но судьи с этой позицией не согласны. Они считают, что если основные средства какое-то время уже использовались для операций, облагаемых НДС, то восстанавливать налог не нужно. Тем более, что Налоговый кодекс не содержит правил по восстановлению налога для амортизируемого имущества при переходе на освобождение от НДС (постановление ФАС Северо-Западного округа от 18 мая 2005 г. № А52/7134/2004/2).

Однако правомерность такой позиции, скорее всего, придется доказывать в суде. Поэтому, если вы хотите полностью исключить возможные претензии при проверке, следуйте требованиям налоговиков.

Обратите внимание

НДС нужно восстановить в последнем квартале, который предшествует освобождению. Однако Налоговый кодекс не уточняет, в каком месяце квартала это следует сделать. Поэтому фирма ничего не нарушит, если будет восстанавливать налог в последний день того или иного квартала: 31 марта, 30 июня, 30 сентября или 31 декабря.

Значит, если вы, например, начали применять освобождение от НДС с апреля, то восстанавливать налог вам нужно будет с остаточной стоимости, посчитанной на 31 марта (то есть с учетом январской, февральской и мартовской амортизаций). Таким образом вы заплати- те в бюджет меньшую сумму НДС.

Кто освобожден от уплаты НДС

- Малые предприятия. Бизнесмены, которые имеют небольшие обороты по выручке, могут не уплачивать НДС. Если сумма выручки за три предшествующих месяца не больше 2 млн. рублей. Не вправе пользоваться льготой предприятия, реализующие подакцизные товары, и те, которые уплачивают НДС в связи с ввозом в РФ товаров.

- Бизнесмены, использующие в своей работе специальный налоговый режим. В настоящее время их пять: они установлены статьей 18 НК РФ. Освобождение действует при ЕСХН, УСН, ЕНВД, ПСН. Внутри использования этих режимов на предприятиях льгота не действует, если предприниматели проводят следующие операции: ввоз товаров, исполнение обязанностей налогового агента, проведение операций по договору простого товарищества.

- Участники проекта «Сколково». Резидент проекта «Сколково» может рассчитывать на освобождение от выплаты НДС в течение 10 лет с момента получения им этого статуса. В рамках этого послабления резиденты «Сколково» не освобождаются только от уплаты налога при ввозе в Россию товаров.

- Реализация отдельных категорий товаров. Это товары, которые относятся к социальной сфере, значимая продукция. Суть применения льготы состоит в том, что категории социально значимых товаров не должны быть вовлечены в конкуренцию, иначе это может отразиться на финансово незащищенных слоях населения. Кроме того, в настоящий момент применение этого сбора неактуально для тех сфер предпринимательской деятельности, которым необходима поддержка со стороны государства.

Товары, не облагаемые НДС:

- питание;

- конверты для почты;

- марки;

- открытки;

- руды;

- ценные металлы;

- алмазы без обработки;

- товары из Дьюти Фри;

- драгоценные монеты, не являющиеся средством платежа;

- товары медицинского предназначения согласно специальному перечню;

- товары, которые используются для оказания безвозмездной помощи;

- книги и товары религиозного назначения.

Как рассчитать показатель выручки

В расчет предельного показателя нужно включать выручку только от облагаемых НДС операций.

Пример 1. Определение выручки для освобождения от НДС Фирма на общей системе планирует воспользоваться правом на освобождение от уплаты НДС с августа 2021 года.

За три предшествующих последовательных календарных месяца выручка от продажи неподакцизных товаров составила:

- май – 600 000 руб. (в том числе НДС – 100 000 руб.);

- июнь – 720 000 руб. (в том числе НДС – 120 000 руб.);

- июль – 960 000 руб. (в том числе НДС – 160 000 руб.).

Кроме того, в мае компания продала принадлежащий ей участок земли за 340 000 руб.

Итого общая сумма выручки за три указанных месяца без учета НДС составила 2 240 000 руб. (600 000 – 100 000 + 720 000 — 120 000 + 960 000 – 160 000 + 340 000).

Операции по реализации земельного участка не признаются объектом налогообложения НДС (подп. 6 п. 2 ст. 146 НК РФ). Поэтому эта сумма при определении выручки для применения освобождения от НДС учитывать не нужно.

Поскольку 1 900 000 (2 240 000 – 340 000) меньше 2 000 000, фирма вправе направить уведомление в налоговую инспекцию об использовании права на освобождение от уплаты НДС с августа.

Не учитываются при определении размера выручки доходы, полученные от реализации подакцизных товаров, поскольку в отношении таких операций применять освобождение нельзя. Список таких товаров есть в статье 181 НК РФ.

Если фирма продавала как подакцизные, так и неподакцизные товары, то она может получить освобождение от уплаты НДС. Однако налогом не нужно облагать только операции по реализации неподакцизных товаров. При этом фирма должна вести раздельный учет продаж таких товаров.

Оформление и получение

Если предприниматель знает, что он подпадает под условия, позволяющие ему не платить НДС, он может оформить льготу с первого числа любого месяца. Об этом необходимо оповестить налоговый орган. В срок не позднее 20 числа месяца, с которого организация или ИП начала использовать налоговую льготу.

ИП

Предприниматель предоставляет выписку из бухгалтерского баланса, книги учета доходов и расходов. Выписки составляются в произвольном виде, но так, чтобы налоговый орган понимал из этих документов размер выручки. Ее считают за три предыдущих месяца.

Юридические лица

Организации тоже уведомляют налоговый орган, а также собирают счет-фактура, документы учредительного характера, выписку формы №1 и №2 из баланса для уточнения размера НДС, документацию правоустанавливающего характера.

В обоих случаях документы подаются лично или через почту.

Уведомление, подаваемое в налоговый орган – бланк унифицированной формы. Он должен быть полностью заполнен. Реквизиты:

- в шапке указываем регистрационный номер;

- наименование компании;

- ИНН, КПП, контакты;

- юридический адрес фирмы.

Отрывная часть заполняется должностным лицом Налоговой службы и отдается налогоплательщику.

В содержании документа нужно прописать, с какого месяца начинается льготный период, отразить общую сумму дохода за предшествующие 3 месяца, зафиксировать сумму выручки, поставить подписи предпринимателя и его главного бухгалтера.

Что делать при утрате права на освобождение от НДС? Инструкция представлена ниже.

Перечень товаров, освобождаемых от НДС

Является единым на всей территории РФ

7. По приобретаемым служебным легковым автомобилям налоговый вычет по НДС:

Не применяется

8. Обороты по реализации периодических печатных изданий рекламного характера:

Не освобождаются от налога на добавленную стоимость

9. Плата за участие в торгах на бирже:

Налогом на добавленную стоимость облагается по ставке 15,25%

10. Налоговая ставка в размере 35% по НДФЛ установлена в отношении следующих доходов:

Выигрышей, выплачиваемых организаторами конкурсов в рекламных целях, в суммах свыше 4000 руб

11. Налоговый агент обязан письменно сообщить в налоговый орган по месту своего учета о невозможности удержать налог и сумму задолженности налогоплательщика:

В течение 1 месяца с даты окончания налогового периода

12. Если в налоговом периоде имущественный налоговый вычет не был использован полностью, то его остаток:

Может быть перенесен на последующие налоговые периоды до полного его использования

13. При продаже жилого дома имущественный налоговый вычет предоставляется в сумме, полученной при продаже, если:

Дом находился в собственности налогоплательщика более 3 лет

14. Объектом налогообложения налогом на добычу полезных ископаемых признаются:

Полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию в соответствии с законодательством РФ о недрах 2

15. Фактическими потерями полезного ископаемого по налогу на добычу полезных ископаемых признается:

Разница между расчетным количеством полезного ископаемого, на которое уменьшаются запасы полезного ископаемого, и количеством фактически добытого полезного ископаемого, определяемым по завершении полного технологического цикла по добыче полезного ископаемого

16. Налоговым периодом по налогу на имущество организаций признается:

Календарный год

17. В отношении имущества, имеющего местонахождение на континентальном шельфе РФ, налоговые расчеты по авансовым платежам по налогу и налоговая декларация по налогу представляются в налоговый орган по местонахождению:

Российские организации

18. Установление дифференцированных налоговых ставок:

Допускается в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения

19. Освобождаются от налога на имущество организаций:

Религиозные организации – в отношении имущества, используемого для религиозной деятельности

20. Законодательный орган субъекта РФ при установлении налога на имущество организаций:

Вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода

21. Если налогоплательщик одновременно относится к различным категориям налогоплательщиков по страховым взносам, то он обязан:

Уплачивать налог по каждому основанию отдельно

22. Отчетным периодом по страховым взносам является:

Календарный год

23. База страховых взносов по авторским договорам определяется как:

Общая сумма доходов по договору

24. Тариф страхового взноса в Пенсионный фонд РФ с 2011 года установлен:

26%

25. Расходы, связанные с производством и (или) реализацией, включают:

Материальные расходы, расходы на оплату труда, суммы начисленной амортизации и прочие расходы

26. Расходы по добровольным видам страхования имущества для налога на прибыль включаются:

-в состав прочих расходов в размере фактических затрат

27. При реализации амортизируемого имущества налогоплательщик вправе уменьшить доходы по налогу на прибыль на сумму:

Расходов по хранению, обслуживанию и транспортировке реализуемого имущества

27. Проценты по государственным и муниципальным ценным бумагам, условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов, облагаются по ставке:

15%

28. Доходы, полученные российской организацией от источников за пределами РФ:

Учитываются при определении ее налоговой базы по налогу на прибыль

29. Предельная сумма резерва предстоящих расходов на ремонт основных средств при налогообложении прибыли не может превышать среднюю величину фактических расходов на ремонт, сложившуюся:

За последние три года

30. Обязательные формы документов налогового учета для налогоплательщиков:

Не вправе устанавливать налоговые и иные органы

31. В отношении основных средств, приобретенных до перехода на упрощенную систему налогообложения, со сроком полезного использования от 3 до 15 лет включительно, в расходы принимается:

В течение первого года применения упрощенной системы налогообложения – 50% стоимости, второго года – 30% стоимости и третьего года – 20% стоимости

32. К факультативным элементам закона о налоге относится:(вариант2)

Налоговые льготы

33. Налоговый контроль включает:

Камеральные и выездные налоговые проверки

34. При установлении регионального налога законодательными (представительными) органами субъектов РФ налоговые льготы:

Могут предусматриваться

Недоимка – это

Сумма налога или сбора, не уплаченная в установленный законодательством о налогах и сборах

36. К федеральным налогам относятся:

Налог на добычу полезных ископаемых

37. При нарушении сроков возврата суммы НДС после завершения камеральной налоговой проверки, по итогам которой было вынесено решение (полном или частичном) суммы налога:

Начисляются проценты в обязательном порядке, исходя из ставки рефинансирования Центрального банка РФ

38. При реализации на территории РФ товаров (работ, услуг) за иностранную валюту налог на добавленную стоимость взимается:

В рублевом эквиваленте по курсу ЦБ РФ, действующему на день уплаты

39. Вычетам подлежат суммы НДС, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих товаров (работ, услуг) при следующих условиях:

В момент отгрузки товаров (работ, услуг)

40. По товарам, ввозимым на таможенную территорию РФ и по которым установлены процентные ставки, налоговая база по акцизам определяется как:

Таможенная стоимость, увеличенная на сумму таможенной пошлины

41. Датой реализации подакцизных товаров в целях налогообложения является:

День отгрузки (передачи) подакцизных товаров

42. Доходы физических лиц, не являющихся налоговыми резидентами РФ, подлежат налогообложению, если:

Они получены из источников на территории РФ в иностранной валюте и натуральной форме

Они получены из источников на территории РФ в денежной и натуральной форме

43. В совокупный годовой доход физического лица не включаются:

Вознаграждения донорам за сданную кровь

44. Налог на доходы физических лиц-резидентов с вознаграждений, получаемых за пределами РФ:

Удерживается у источника выплаты

45. Не подлежат налогообложению доходы физических лиц в виде процентов, полученных по вкладам в банках, находящихся на территории РФ, если:

Установленная ставка не превышает 9% годовых по вкладам в иностранной валюте

46. Налоговый вычет расходов на содержание ребенка у налогоплательщиков осуществляется на каждого ребенка:

До 18 лет, а также на каждого учащегося дневной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет

47. Количество добытого полезного ископаемого определяется:

Налогоплательщиком самостоятельно

48. Налогоплательщики налога на добычу полезных ископаемых подлежат постановке на учет по месту:

По месту нахождения участка недр, предоставленного налогоплательщику в пользование

49. Налог на имущество организаций устанавливается:

Налоговым кодексом РФ и законами субъектов РФ

50. Объектом налогообложения по налогу на имущество для российских организаций признается:

Движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета

51. Освобождаются от налогообложения религиозные организации:

В отношении имущества, используемого ими для осуществления религиозной деятельности

52. Земельные участки и иные объекты природопользования:

не признаются объектами налогообложения

53. При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается:

По его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации

54. Расчетный период по страховым взносам определяется как:

Календарный год

55. Стоимость страхового года представляет собой:

Произведение величины МРОТ и тарифа страховых взносов, увеличенное в 12 раз

56. Пониженные тарифы страховых взносов предусмотрены для:

Лиц, имеющих статус резидента технико-внедренческой особой экономической зоны

57. База для расчета страховых взносов для лиц, производящих выплаты физическим лицам зависит от:

Численности работников

58. Уплата страховых взносов лицами, не производящими выплат в пользу физических лиц за расчетный период осуществляется:

В срок до 31 декабря текущего года

59. К налоговой базе, определяемой по доходам, полученным иностранными организациями в виде дивидендов от российских организаций, применяется ставка:

15%

60. Налоговым периодом по налогу на прибыль признается:

Календарный год

61. Убыток, полученный налогоплательщиком при реализации основных средств в целях налогообложения прибыли:

Включается в прочие расходы

62. Внереализационными доходами по налогу на прибыль признаются:

Доходы в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде

63. При определении налогооблагаемой прибыли не учитываются доходы:

В виде положительной разницы, полученной при переоценке ценных бумаг по рыночной стоимости

64. Под обоснованными расходами понимаются:

Экономически оправданные затраты, оценка которых выражена в денежной форме

65. При налогообложении прибыли не учитываются следующие расходы:

В виде вклада в простое товарищество

66. Понесенные налогоплательщиком расходы, стоимость которых выражена в условных единицах:

Учитываются в совокупности с расходами, стоимость которых выражена в рублях в соответствующем пересчете

67. Объект налогообложения налогоплательщиком в течение всего срока применения упрощенной системы налогообложения:

Может меняться ежегодно при уведомлении налогового органа в установленном законодательством порядке

68. Если объектом налогообложения по упрощенной системе налогообложения являются доходы, налоговая ставка устанавливается в размере:

6%

69. Налогоплательщики – индивидуальные предприниматели по итогам налогового периода по УСН представляют налоговые декларации:

Не позднее 30-го апреля года, следующего за налоговым периодом

70. Объектом транспортного налогообложения признаются:

Воздушные транспортные средства

71. Порядок ведения расчетных и кассовых операций в наличной и безналичных формах, установленный в соответствии с законодательством РФ, налогоплательщики единого налога на вмененный доход:

Обязаны соблюдать

72. При установлении сборов обязательные (существенные) для налогов элементы налогообложения:(вариант3)

Не могут отсутствовать

73. Рыночной ценой товара (работ, услуг) признается цена:

Сложившаяся при взаимодействии спроса и предложения на рынке идентичных товаров в сопоставимых экономических условиях

74. Выездная налоговая проверка производится на основе:

Решения руководителя (его заместителя) налогового органа

75. Не признается реализацией товаров, работ, услуг:

Изъятие имущества путем конфискации

76. Обязанность по уплате налога считается исполненной налогоплательщиком с момента:

Предъявления в банк поручения на уплату налога при наличии достаточного денежного остатка на счете налогоплательщика

77. Налоговая база по НДС при реализации услуг по производству товаров из давальческого сырья и материалов определяется как:

Стоимость их обработки, переработки или иной трансформации с учетом акцизов (для подакцизных товаров) и без включения в нее налога на добавленную стоимость

78. Не облагаются акцизами:

Парфюмерно-косметическая продукция, прошедшая государственную регистрацию в уполномоченном федеральном органе исполнительной власти

79. В счет вклада в совместную деятельность (по договору просто товарищества) одной стороной внесены основные средства, находившиеся в эксплуатации, по которым НДС был возмещен из бюджета. Вклад в совместную стоимость:

Не облагается налогом на добавленную стоимость

80. Если реализация работ(услуг) носит вспомогательный характер по отношению к реализации основных работ (услуг), то для НДС местом такой вспомогательной реализации признается:

Место реализации основных работ (услуг)

81. Применение налоговой ставки 0 % по НДС осуществляется при реализации следующих товаров (работ, услуг):

Товаров, помещаемых под таможенный режим экспорта при условии предоставления в налоговые органы соответствующих документов

82. Датой фактического получения дохода физическим лицом в виде заработной платы в календарном году является:

Последний день месяца, за который налогоплательщику был начислен доход за выполненные трудовые обязанности

83. В состав совокупного дохода физических лиц по НДФЛ включаются:

Суммы материальной помощи бывшим работникам, находящимся на пенсии свыше 4000 руб.

84. Выплаты по договорам добровольного пенсионного страхования, заключенным физическими лицами в свою пользу не облагаются НДФЛ в следующих случаях:

В полной сумме при наступлении пенсионных оснований в соответствии с законодательством РФ

85. Выплаты суточных в составе командировочных расходов работника облагается НДФЛ, если:

Выплаты превышают 700 рублей в сутки

86. Доходы, полученные в текущем календарном году за пределами РФ физическими лицами-резидентами РФ:

Не включаются в доходы, подлежащие налогообложению НДФЛ в РФ, если РФ заключила действующий в течение соответствующего налогового периода (или его части) договор (соглашение) об устранении двойного налогообложения

87. Количество добытого полезного ископаемого определяется для НДПИ:

Прямым или косвенным методом в соответствии с учетной политикой

88. Косвенные расходы по налогу на добычу полезных ископаемых, произведенные налогоплательщиком в течение отчетного (налогового) периода:

Распределяются между затратами на добычу полезных ископаемых и затратами на иную деятельность налогоплательщика пропорционально доле прямых расходов, относящихся к добыче полезных ископаемых, в общей сумме прямых расходов

89. Плательщиками налога на имущество организаций признаются:

Организации, имеющие в собственности недвижимое имущество, признаваемое объектом налога на имущество

90. Объектом налогообложения для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства, признается:

Движимое и недвижимое имущество

91. Органы, осуществляющие учет и техническую инвентаризацию объектов недвижимого имущества иностранных организаций, обязаны сообщать в налоговый орган по местонахождению указанных объектов сведения об их инвентаризационной стоимости:

В течение 10 дней со дня оценки (переоценки) указанных объектов

92. В случае если объект недвижимого имущества, подлежащих налогообложению, имеет фактическое местонахождение на территориях разных субъектов РФ, налоговая база по налогу на имущество организаций определяется:

Отдельно и принимается при исчислении налога в соответствующем субъекте РФ в части, пропорциональной доле балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта РФ

93. Имущество, переданное в доверительное управление, в целях налога на имущество организаций:

Подлежит налогообложению у учредителя доверительного управления

94. Плательщики страховых взносов, не производящие выплаты физическим лицам, рассчитывают:

Взносы, уплачиваемые Пенсионный фонд и Фонды обязательного медицинского страхования

95. Страховыми взносами не облагаются:

Доходы физического лица в виде дивидендов

96. Обособленные подразделения организации, имеющие отдельный баланс и расчетный счет, производящие выплаты в пользу физических лиц:

Исполняют обязанности организации по уплате страховых взносов по месту своего нахождения

97. Не подлежат обложению страховыми взносами следующие суммы:

Оплата расходов по повышению профессионального уровня работника

98. Размер страховых взносов, уплачиваемых фермерскими хозяйствами, не осуществляющими выплат в пользу физических лиц, рассчитывается как:

Стоимость страхового года главы фермерского хозяйства

99. К налоговой базе, определяемой по доходам, полученным в виде дивидендов от российских организаций российскими организациями, применяется ставка:

9%

100. При налогообложении прибыли первоначальная стоимость основного средства определяется как сумма расходов:

На его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением сумм НДС и акцизов

101. Сроком полезного использования амортизируемого имущества в целях налогообложения прибыли признается период:

В течение которого объект служит для выполнения целей деятельности налогоплательщика

102. Размер созданного резерва на предстоящие расходы по гарантийному ремонту и гарантийному обслуживанию для налога на прибыль:

Не может превышать предельного размера, определяемого как доля фактически осуществленных налогоплательщиком расходов по гарантийному ремонту и обслуживанию в объеме выручки от реализации товаров за предыдущие три года, умноженная на сумму выручки от реализации указанных товаров за отчетный период

103. В целях налогообложения прибыли под долговыми обязательствами, выданными на сопоставимых условиях, понимаются долговые обязательства, выданные:

В той же валюте на те же сроки в сопоставимых объемах, под аналогичные обеспечения

104. Датой осуществления командировочных расходов при методе начисления по налогу на прибыль признается:

Дата утверждения авансового отчета

105. Только квартальные авансовые платежи налога на прибыль по итогам отчетного периода уплачивают:

Организации, у которых за предыдущие три квартала доходы от реализации не превышали в среднем 1 млн. руб. за каждый квартал

106. Сумма остатков НЗП на конец текущего месяца включается в следующем месяце в состав:

Прямых расходов следующего месяца

107. Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, действующий порядок ведения кассовых операций:

Сохраняется

108. Не вправе применять упрощенную систему налогообложения:

Организации, у которых стоимость амортизируемого имущества, находящегося в их собственности, превышает 100 млн. руб.

109. Налогоплательщик, применяющий упрощенную систему налогообложения, перейти на общий режим налогообложения:

Вправе с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на общий режим налогообложения

Права и обязанности налогоплательщика

Освобождение от НДС носит характер уведомления. Поэтому согласие на льготу от налогового органа не требуется. Предприниматель, который освобожден от рассматриваемого сбора, не должен:

- рассчитывать и уплачивать НДС: исключения составляют случаи, когда он формирует счет-фактуру;

- сдавать в налоговую декларацию с НДС.

Плательщик, который не платит НДС, не может быть освобожден:

- от выставления счетов-фактур покупателям: в документах он не выделяет налог, а просто использует надпись – без НДС;

- от ведения книги продаж;

- если НДС включается в стоимость товаров при предъявлении их поставщикам.

Пакет документов

При обращении к льготе либо при желании ее продлить, бизнесмены собирают документы. Уведомление об использовании права на освобождение направляется в налоговый орган при первичном или вторичном обращении.

Список бумаг для предпринимателей и ИП был указан выше. В качестве подтверждающих бумаг могут служить выписки из бухгалтерского баланса, а также декларация.

Особенности освобождения

Вопросы, касающиеся порядка уплаты НДС, а также алгоритма освобождения от налога, регламентируются ФЗ №117.

- Бюджетное учреждение: могут получить льготу по аналогии с обычными предпринимателями по статье 145 НК РФ. Какие-либо особенности отсутствуют, несмотря на бюджетный статус предприятия.

- ЕСХН: определяющим фактором в приобретении льготы выступает выручка (годовая). Например, обратиться за освобождением могут фермерские хозяйства, чей доход без НДС за год составил 100 млн. рублей – 2021 год. Далее, в 2021 и 2021 гг. по 90 млн. и 80 млн. соответственно.

- ЕНВД, ОСНО, УСН – это специальные режимы, с переходом на которые налогоплательщик вправе освободиться от уплаты НДС. Но для применения самого специального режима налогоплательщик должен соответствовать критериям, которые существуют для каждого режима налогообложения. В основном, они касаются численности, объема выручки малого предприятия.

- При импорте оборудования: освобождение от уплаты налога при ввозе товаров в Россию возможно, если они не облагаются налогом, а также ввозится технологическое оборудование, аналоги которого в России отсутствуют.

- Частичное освобождение: статья 149 НК РФ предусматривает возможность освобождения некоторых операций предпринимателя от НДС. Например, не облагаются этим налогом некоторые посреднические операции, реализация продукции, связанная с результатом интеллектуальной деятельности (только при наличии лицензии).

- Медицинское оборудование: льготный режим предусмотрен для жизненно необходимых медицинских товаров. Обязательным критерием, по которому происходит освобождение, выступает регистрационное удостоверение, выданное Минсоцздравразвития.

Восстановление входного НДС

Если организация решила использовать освобождение от уплаты НДС, то входной налог, ранее принятый к вычету, придется восстановить (полностью или частично). Ведь после того, как организация «перейдет» на освобождение, приобретенные ранее товары (работы, услуги) она будет использовать в операциях, не облагаемых НДС. А применять вычет по таким ресурсам нельзя.

Восстановить НДС, в частности, нужно по остаткам нереализованных товаров, по не переданным в производство материалам, по недоамортизированным основным средствам и нематериальным активам, числящимся на балансе на 1-е число месяца, в котором организация начала использовать освобождение от уплаты НДС.

Восстанавливать налог по недоамортизированным основным средства нужно в порядке, предусмотренном подпунктом 2 пункта 3 статьи 170 Налогового кодекса РФ, то есть пропорционально их остаточной стоимости на дату начала использования налогового освобождения (п. 25 постановления Пленума ВАС РФ от 30 мая 2014 г. № 33).

Сумму восстановленного налога отразите в декларации по НДС:

- за последний квартал перед началом использования освобождения – если организация использует освобождение с начала квартала. Например, если организация начинает использовать освобождение от НДС с апреля, восстановить налог нужно в декларации за I квартал;

- за квартал, в котором организация «перешла» на освобождение – если организация начала использовать освобождение со второго или третьего месяца квартала. Например, если организация начинает использовать освобождение от НДС с июня, восстановить налог нужно в декларации за II квартал.

Такой порядок установлен пунктом 8 статьи 145 Налогового кодекса РФ.

Как посчитать выручку для освобождения от НДС

Размер выручки по применению статьи 145 НК РФ рассчитывается только в отношении операций, связанных с реализацией продукции и услуг. Снижение налогового бремени актуально для тех предпринимателей, которые имеют незначительный объем выручки. Таким образом, расчет дохода за год применяется только к операциям, которые облагаются НДС.

Не включаются суммы, которые получены от розничной торговли на ЕНВД при условии его совмещения с выплатой вмененного налога.

Какие услуги не облагаются НДС

Также законодательством предусмотрена возможность оказания ряда услуг без начисления налоговой ставки. В перечень входит:

- Медобслуживание со стороны бюджетных медицинских учреждений, больниц, поликлиник, диспансеров и т.д. Исключение составляются ветеринарные а также косметологические услуги;

- Присмотр и уход за детьми в школах и дошкольных образовательных учреждениях;

- Ритуальные услуги от государственных организаций, занимающихся организацией похоронных и прочих сопутствующих мероприятий;

- Уход за пожилыми людьми инвалидами различных категорий;

- Уроки и занятия во внешкольных учреждениях спортивного, образовательного типа;

- Деятельность бюджетных кинотеатров, планетариев, театров, других культурных и развлекательных заведений;

- Обслуживание речного, морского, авиационного транспорта;

- Гарантийные и сервисные услуги, не предполагающие оплаты проводимых работ;

- Адвокатская помощь со стороны адвокатов назначенных государством или частных лиц;

- Транспортные пассажирские перевозки общественным транспортом;

- Фармакологическое обслуживание в аптеках, изготовление очков в оптиках настройка слуховых аппаратов;

- Сдача в аренду помещений для иностранных граждан и организаций;

- Обслуживание в сфере депозитных вкладов и ценных бумаг.

Перечисленные услуги оплачиваются без начисления дополнительных обременений, что делает их более доступным для граждан.

Операции

Часто у пользователей возникает вопрос: какие операции не облагаются НДС? Рассмотрим их перечень:

- Выдача займов, как денежными средствами, так и ценными бумагами, товаром и прочим натуральным продуктом;

- Операции в банковском деле, проводимые организациями, имеющими соответствующую лицензию. Сервисы инкассации в данный перечень не входят;

- Передача в собственность предприятий в рамках приватизации;

- Предоставление инфраструктурных объектов, домохозяйств и прочей недвижимости в распоряжение местных органов государственного управления;

- Передача иные операции связанные с драгметаллами, необработанными драгоценными, полудрагоценными камнями;

- Проведение аукционов;

- Реализация земельных участков;

- Страховые сервисы, обеспечение пенсионеров средствами негосударственных фондов и организаций.

Проводимые операции, входящие в данный перечень соответствуют стандартам налогового законодательства РФ.

Также налогом не облагаются виды деятельности связанные с благотворительностью, поддержку инвалидов и малоимущих, научно-исследовательская, конструкторская деятельность, реализуемая за счет финансирования из бюджета. Туда же относятся исследования в сфере изучения космоса и деятельность, имеющая стратегическое значение в развитие науки и технологий, поддержании нуждающихся слоев населения, прочие социальные услуги.

От оплаты освобождены организации, занимающиеся экспортной деятельностью с территории России в другие страны, так как НДС является внутренним налогом, обязательным для резидентов страны.

Порядок продления, преимущества и недостатки

Если условия и критерии, которые содействовали предпринимателю по получении льготы, остались прежними, он имеет право пролонгировать льготу во времени и уведомить об этом налоговый орган соответственно.

Если выручка превысила 2 млн. за период действия льготы или предприниматель стал реализовывать подакцизные товары, освобождение заканчивается. Предприниматель обязан начислять и выплачивать налог с 1 числа месяца, в котором случилось превышение указанных лимитов или был продан подакцизный товар.

Преимущества:

- сокращение налогового бремени на организацию;

Недостатки:

- экономическая выгода предпринимателя, связанная с освобождением от уплаты НДС, обусловлена конкретными условиями осуществления им своей деятельности.

Период освобождения

Начав использовать освобождение от НДС по статье 145 НК РФ, вы не сможете отказаться от него в течение 12 календарных месяцев (п. 4 ст. 145 НК РФ).

Когда этот период истечет, вы должны подать в инспекцию:

- документы, подтверждающие, что в течение срока освобождения ваша выручка за каждые три последовательных календарных месяца не превышала 2 млн. руб.;

- уведомление о продлении освобождения от НДС на последующие 12 календарных месяцев или об отказе от него.

В то же время в некоторых обстоятельствах право на освобождение от НДС можно утратить (п. 5 ст. 145 НК РФ):

- если выручка за какие-либо три месяца превысит 2 млн. руб.;

- если вы продадите подакцизный товар.

Право не платить НДС утрачивается с 1-го числа того месяца, в котором произошло превышение выручки или началась реализация подакцизных товаров (п. 5 ст. 145 НК РФ).