Суть налога ЕСХН 2021

Сама система налогообложения ЕСХН является одним из 5 налоговых спецрежимов, которые доступны для малого бизнеса, рассмотрим саму суть спецрежима ЕСХН.

Из названия понятно, что данный налог относится к сельскому хозяйству.

Выбирая налог ЕСХН в 2021 году Вы автоматически избавляетесь: от таких налогов как НДС и налог на прибыль и имущество которые есть на ОСНО (общей системе налогообложения).

Сельскохозяйственная деятельность в отношении которой можно применять ЕСХН:

- Растениеводство;

- Животноводство;

- Птицеводство;

- Рыбоводство.

Другими словами налоговый спецрежим ЕСХН заменяет собой налог ОСНО. И отчитываться в этом случае необходимо именно по налогу ЕСХН.

Налог ЕСХН можно применять совместно с налогом ЕНВД или ПСН. В этом случае будет раздельное налогообложение.

Не смотря на то что разрешено применять с ЕСХН спецрежимы ЕНВД и ПСН, доля сельскохозяйственного бизнеса должна быть не менее 70% от всего бизнеса.

Переход на ЕСХН

При первоначальной регистрации ИП или организации требуется в течение тридцати суток подать уведомление об использовании налогового режима. В противном случае будет автоматически установлен ОСНО. Переход осуществляется один раз за год.

При действующем бизнесе переход происходит с начала года. Однако подача уведомления должна быть произведена до 31 декабря. Подаются документы двумя экземплярами в налоговое учреждение по месту регистрации.

Переход на ЕСХН делается через подачу заявления в ФНС

Как перейти на налог ЕСХН в 2021 году

Перейти на налог ЕСХН в 2021 году можно подать уведомление о применении налога ЕСХН до 31.12.2017 года и в этом случае Вы сможете начать применять налогообложение ЕСХН с 01.01.2018 года.

Само уведомление я рекомендую подавать где-то 15.12.2017 года, чтобы наверняка получить разрешение на применение ЕСХН в 2018 году., не надо ждать последнего дня, так как Вас могут не успеть оформить и Вы не получите право применять ЕСХН.

Так же при подаче уведомления о переходе на ЕСХН необходимо указать долю сельскохозяйственного бизнеса, как я уже говорил до этого – не менее 70%.

Так же на налог ЕСХН в 2021 году могут перейти организации и предприниматель, которые только зарегистрировались – на это им дается 30 дней.

Если организации и предприниматели не предоставили в установленные сроки уведомление, то применять налог ЕСХН они не имеют права.

Когда нельзя применять налог ЕСХН

- В случае отказа налоговой инспекцией в праве применять единый сельскохозяйственный налог;

- Когда нарушены сроки подачи уведомления о переходе на налог ЕСХН;

- В случае, когда по итогам периода налогоплательщик перестает соответствовать требованиям спецрежима ЕСХН.

Если налогоплательщик находясь на спецрежиме ЕСХН в 2021 году перестает соответствовать требованиям при которых разрешено применять ЕСХН, то он должен в течении 15 дней оповестить об этом налоговые органы.

Кто может применять спецрежим ЕСХН в 2017

Налогоплательщиками спецрежима ЕСХН могут быть предприниматели, организации и КФХ которые являются сельскохозяйственными товаропроизводителями .

Товаропроизводителями сельхозпродукции могут быть:

- КФХ (крестьянско-фермерские хозяйства);

- ИП (индивидуальные предприниматели);

- ООО (общества с ограниченной ответственностью).

В независимости от выбранной формы собственности: КФХ, ИП или ООО они должны отвечать следующим требованиям:

- Производить сельхозпродукцию;

- Проводить первичную переработку и последующую промышленную переработку сельхозпродукции;

- Продажу сельхозпродукции.

Все эти требования должны соблюдаться одновременно, то есть например: нельзя на ЕСХН просто продавать сельхозпродукцию.

Все требования имеют комплексный характер и при его нарушении предприниматель, лишается права применять ЕСХН.

Далее как я упоминал раньше, доля оборота сельскохозяйственного бизнеса не должна быть мене 70% от общего оборота деятельности организации.

Рыбохозяйственные организации так же имеют право в применении налогообложения ЕСХН.

Обязательные условия для перехода на ЕСХН в 2021:

- ССЧ (среднесписочная численность) сотрудников не должна превышать 300 человек;

- 70% — общего оборота от деятельности организации.

Не могут применять налог ЕСХН следующие организации:

- Государственные, бюджетные, а так же автономные учреждения;

- Организации производящие подакцизные товары;

- Организации, занимающиеся игровым бизнесом.

Расчет единого сельскохозяйственного налога: пример

Доходы ООО «Сельскохозяйственник», поступившие на его расчетный счет по итогам первых шести месяцев 2021 года, составили 700 тыс. руб. Оплаченные и фактически понесенные расходы, включенные в законодательный перечень, – 400 тыс. руб.

За полный 2021 год доходная часть составила 1,5 млн руб., расходная – 800 тыс. руб. В 2015 г. компания понесла убыток, равный 200 тыс. рублей.

Чтобы исчислить сумму авансового платежа по налогу, подставим полугодовые значения в формулу:

Налог = (700– 400)* 0,06 = 18 тыс. руб.

Сельскохозяйственный налог по результатам полностью отработанного года будет рассчитан по формуле:

Налог = (1 500 000 – 800 000 – 200 000)* 0,06 – 18 000 = 12 000 руб.

Сумма 18 000 рублей уплачивается в бюджет не позднее 25.07, 12 000 рублей – до 31.03 следующего года.

Налоговая ставка ЕСХН

Рассмотрим, что из себя представляют налоговые ставки ЕСХН:

- Стандартная ставка налога ЕСХН по России = 6%;

- Ставка ЕСХН для Крыма и г. Севастополя с 2021 до 2021 года = 4%.

Как посчитать размер налога ЕСХН в 2021 году

Рассмотрим как рассчитать налог ЕСХН:

ЕСХН для России = налоговая база * 6%;

ЕСХН для Крыма и г. Севастополя = налоговая база * 4%.

Налоговая декларация ЕСХН

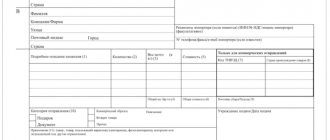

Поле «ИНН

». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010—»).

Поле «КПП

». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту нахождения организации.

Поле «Номер корректировки

». Ставится: «

0—

» (если за налоговый период (квартал) декларация сдается первый раз), «

1—

» (если это первое исправление), «

2—

» (если второе) и т.д.

Поле «Налоговый период (код)

». Указывается код налогового периода, за который сдается декларация (

см. Приложение 1

).

Поле «Отчетный год

». В этом поле указывается год, за который сдается декларация.

Поле «Представляется в налоговый орган (код)

». Указывается код налогового органа, в который подается декларация. Код вашей ИФНС вы можете узнать при помощи этого сервиса.

Поле «по месту учета (код)

». Указывается код места представления декларации в налоговый орган (

см. Приложение 2

).

Поле «Налогоплательщик

». Индивидуальным предпринимателям необходимо построчно заполнить свою фамилию, имя и отчество. Организации пишут свое полное наименование в соответствии с учредительными документами.

Поле «Код вида экономической деятельности по классификатору ОКВЭД

». В этом поле указывается код деятельности ЕСХН в соответствии с новой редакцией справочника ОКВЭД. ИП и ООО могут также найти свои коды деятельности в выписке из ЕГРИП или ЕГРЮЛ соответственно.

Обратите внимание

, при подаче декларации ЕСХН за 2021 год данный код нужно указывать в соответствии с новой редакцией ОКВЭД. Осуществить перевод кода из старой редакции в новую можно с помощью нашего сервиса по сравнению кодов ОКВЭД.

Поле «Форма реорганизации, ликвидация (код)

» и поле «

ИНН/КПП реорганизованной организации

». Данные поля заполняют только организации в случае их реорганизации или ликвидации (

см. Приложение 3

).

Поле «Номер контактного телефона

». Указывается в любом формате (например, «+74950001122»).

Поле «На страницах

». В данном поле указывается количество страниц, из которых состоит декларация (например, «004»).

Поле «c приложением подтверждающих документов или их копий

». Здесь ставится количество листов у документов, которые прилагаются к декларации (например, доверенность представителя). Если таких документов нет, то поставьте прочерки.

Блок «Доверенность и полнота сведений, указанных в настоящей декларации

». В первом поле необходимо указать: «

1

» (если достоверность декларации подтверждает ИП или руководитель организации), «

2

» (если представитель налогоплательщика).

В остальных полях этого блока:

- Если декларацию сдает ИП, то поле «фамилия, имя, отчество полностью» не заполняется. Предпринимателю необходимо поставить только подпись и дату подписания декларации.

- Если декларацию сдает организация, то необходимо построчно указать ФИО руководителя в поле «фамилия, имя, отчество полностью». После чего руководителю необходимо поставить подпись и дату подписания декларации.

- Если декларацию сдает представитель (физическое лицо), то необходимо построчно указать ФИО представителя в поле «фамилия, имя, отчество полностью». После этого представителю необходимо поставить подпись, дату подписания декларации и указать наименование документа, подтверждающего его полномочия.

- Если декларацию сдает представитель (юридическое лицо), то в поле «Фамилия, имя, отчество полностью» пишется ФИО уполномоченного физического лица этой организации. После этого, данному физлицу необходимо поставить подпись, дату подписания декларации и указать документ, подтверждающий его полномочия. Организация в свою очередь заполняет свое наименование в поле «наименование организации» и ставить печать (если есть).

Отчетность ЕСХН в 2021 году

Так как налоговым периодом на ЕСХН является 1 год, то один раз в год необходимо для отчетности сдавать налоговую декларацию ЕСХН и готовить книгу КУДиР.

- Для организаций (ООО) – срок сдачи декларации ЕСХН – 31 марта 2018 года;

- Для ИП и КФХ – срок сдачи отчетности в виде декларации ЕСХН – 30 апреля 2021 года.

Вот и все что я хотел рассказать про единый сельскохозяйственный налог в 2021 году. Если у Вас остались вопросы, то задаем их в комментарии или в мою группу вк “ ”.

Всем успешного бизнеса! Пока!

Отчетность по единому сельхозналогу

Для ЕСХН предусмотрено 2 периода — год (налоговый) и полгода (отчетный). По завершении отчетного периода фирма или ИП уплачивает аванс — до 25 июля текущего года, а по окончании налогового периода — оставшуюся сумму налога по декларации. Сдача декларации и окончательная оплата ЕСХН должны быть осуществлены до 31 марта следующего года.

Форма декларации по ЕСХН приведена в приказе ФНС от 28.07.2014 № MMB-7-3/[email protected]

О том, в какие сроки надо сдать отчетность, если деятельность на ЕСХН прекращена досрочно, читайте в материале «Срок сдачи отчетности на ЕСХН для ИП за 2015–2016 годы».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как правильно посчитать

Рассмотрим, как рассчитать ЕСХН правильно, поскольку многие начинающие предприниматели постоянно путаются с этой несложной задачей. Для этого используется такая формула: ЕХСН=Нбx0,06, где Нб — это налоговая база. Данный термин означает сумму доходов, уменьшенных на размер расходов, и в некоторых случаях, предусмотренных налоговым кодексом, на сумму убытка за предыдущий год. Примечательно, что если компания фиксировала убыток два и более лет подряд, то они расписываются на налоговую базу в последовательности накопления.

Как видите, в расчете нет ничего сложного, главное — правильно выбирать цифры и данные с отчетности. Также следует учитывать, что, согласно законодательству, налоговый период для этого термина установлен в один год, тогда как отчетный — 6 месяцев. Плательщики обязаны оплатить аванс по результатам прошедшего полугодия (отчетного периода) не позже, чем 25 дней после его окончания (то есть с 1 до 25 июля и с 1 по 25 января).

Пример:

фермер Зайцев, занимающийся выращиванием и продажей томатов, а также продукции из них, за первое полугодие 2021 года получил доход в размере 650 тысяч рублей. При этом расходы на выращивание и реализацию урожая составили 480 тысяч рублей. Зайцев должен уплатить до 25 июля авансовый платеж в размере (650 000-480 000)х0,06=10 200 рублей.

Авансовый платеж непостоянен — он может быть перерасчитан в зависимости от изменившихся доходов и расходов в будущем полугодии или сезоне. За второе полугодие Зайцев заработал 800 000 рублей, затратив при этом 550 000. В этом случае платеж составит (800 000 — 550 000)*0,06=15 000, оплатить которые следует уже после нового года.